智通财经APP

下载智通财经APP

惠誉:中期内中国物流业的增长率将在中个位数水平浮动

作者:

智通财经 汪婕

2023-09-26 21:32:12

惠誉评级称,随着龙头中资公路物流公司不断投资于物流基础设施、技术升级和海外扩张,其业务扩张和效率提升将驱动融资需求。惠誉指出,中国物流业是全球最大的物流市场。

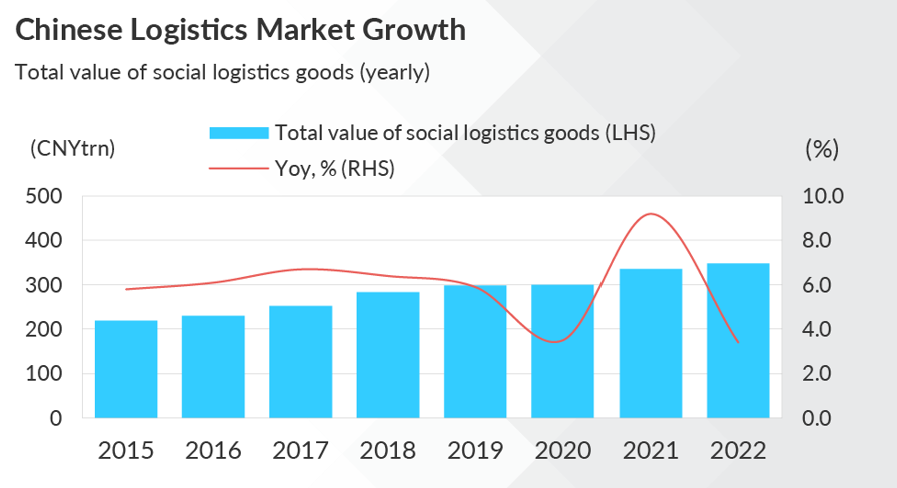

智通财经APP获悉,惠誉评级称,随着龙头中资公路物流公司不断投资于物流基础设施、技术升级和海外扩张,其业务扩张和效率提升将驱动融资需求。惠誉指出,中国物流业是全球最大的物流市场。2017年至2022年间中国物流业实现6.6%的复合年均增长率,超越同时期的实际GDP增速。惠誉预计,中期内中国物流业的增长率将在中个位数水平浮动,因为消费者对快速、优质物流服务的需求增加将部分抵消中国经济增长放缓前景带来的不利影响。

中国物流业“十四五”规划专注于打造高效的一体化物流网路。2022年,中国货运总量中约72%通过公路运输,且民营企业在公路物流中占主导地位。但是,中国的物流基础设施主要由国资背景资本投资,且与民营物流公司相比,国有物流公司通常提供更多的一体化、多式联运物流服务。

过去几年,龙头公路物流公司通过并购和业务网络扩张实现了强劲的营收增长。此外,这些公司还向海外扩张,以扩大其客户群和市场份额。

由于达到一定规模后规模经济效益带来的边际成本递减效应减退,公路物流公司开始尝试通过轻资产模式,提供差异化服务,推进自动化和数字化技术升级来维持盈利能力。

业务扩张和效率提升导致近几年公路物流公司的资本支出需求高企。因此,2020年至2021年间,大部分公路物流公司的自由现金流为负值。不过,由于这些公司专注于效率提升和成本管理,其2022年的自由现金流利润率转正。龙头公路物流公司拥有多元化的融资渠道,但大部分公司依赖股票市场融资满足不断增长的投资需求。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

中信建投:物流业景气指数季节性回落但仍保持景气运行 航空货运表现领跑

2023-09-21 07:48

汪婕

移动互联(中国)(01439):延迟刊发2023年中期业绩 继续停牌

2023-09-04 19:58

吴浩峰

中国最大ETF有望迎来创纪录月度资金流入

2023-08-30 10:33

庄礼佳

富达:中国股票目前估值颇为吸引 仍潜藏许多长期投资机遇

2023-08-28 15:48

杨万林

味千(中国)(00538)发布中期业绩,股东应占溢利1.33亿元 同比扭亏为盈

2023-08-25 21:47

黄明森

扫码下载智通APP

扫码下载智通APP