群智咨询:预计全年整车销量达8550万 同比增长约7%

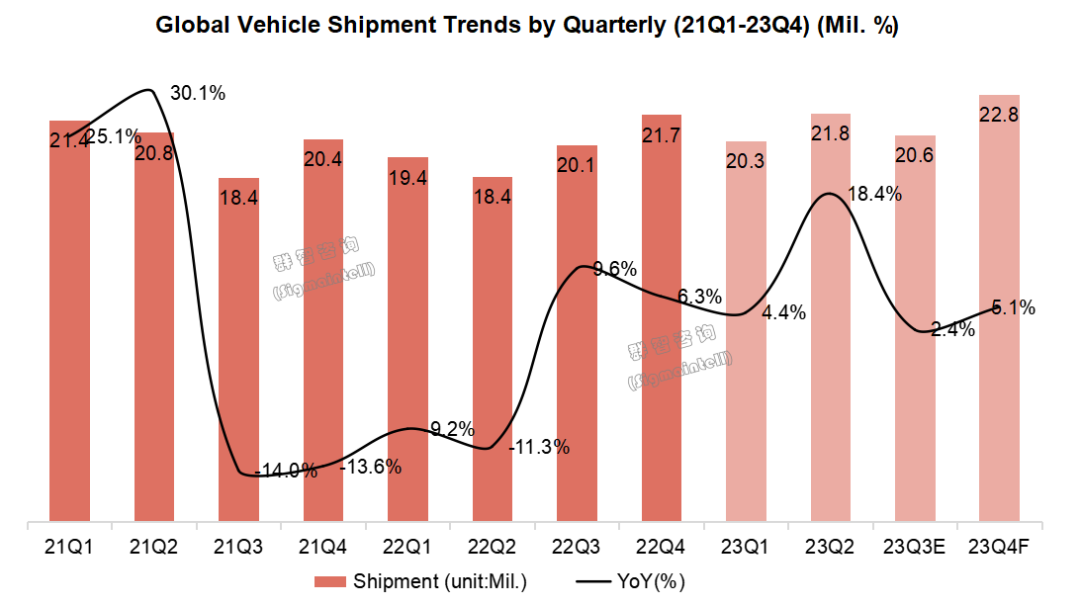

智通财经APP获悉,群智咨询发文称,2023年上半年,全球汽车芯片短缺危机得以缓解,使得全球主要汽车市场均呈现出强劲的反弹态势。与去年同期相比,今年上半年全球汽车市场销量增长率高达11.4%,其中主要缘由是去年上半年,全球主机厂均受到COVID-19以及半导体芯片和汽车零部件供应紧张的影响,从而导致市场表现不佳。根据群智咨询预测,2023年全球汽车(乘用车+商用车)市场在上游供应状况良好的情况下,各国的政策刺激将发挥举足轻重的作用,预计全年销量将达到8550万台,同比增长7.3%。

国内篇:“价格战”愈演愈烈,出口及新能源领域成亮点

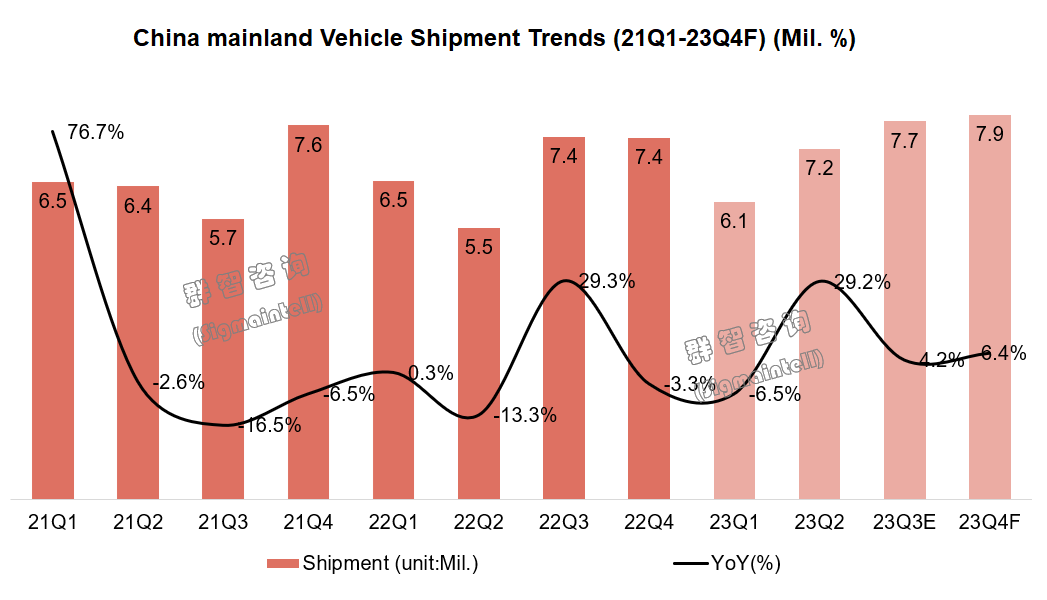

2023年上半年,中国大陆汽车在经历了一季度的市场过渡期后,在车企引发的价格战中二季度市场形势明显好转,整体保持稳健发展。群智咨询数据显示,2023年上半年中国大陆地区汽车销量达到1324万辆,同比增长接近10%,而汽车出口、中国自主品牌乘用车和新能源汽车成为上半年车市的三大亮点,其中国大陆地区汽车出口达到214万辆,增速保持在75%的强劲水平。根据中国海关统计的相关数据,2023年上半年汽车企业出口贸易金额同比增长达到44%,其中2023年汽车企业出口产品均价相比2021年同期提升了2000美元,在出口销量的持续增长之外出口均价也不断提升,可见中国汽车产业正逐渐向高端化的全球市场头部迈进。

过去两年,中国大陆车企纷纷提升海外业务的战略发展地位,加大资源管理投入及出海步伐,随着在海外的品牌培育、渠道搭建、模式创新及产品信息技术打磨,中国车企在2023-2024年期间有望进一步提升国际知名度,快速抢占全球市场份额。而出口驱动力则是中国品牌汽车产品竞争力的提高以及在欧美市场的突破,特别是在地缘政治背景下,中国品牌汽车取代了国际品牌在俄罗斯市场的地位,与此同时新能源汽车出口竞争力的提升加快了出口增量,在2023年上半年出口总量中,新能源汽车出口占出口总额的35% 。2023年中国大陆地区汽车销量预计将达到2880万辆,同比增长7.4%,在国内经济复苏需要一定时间的前提下,新能源汽车以及出口市场的增长将最有可能成为未来中国大陆汽车市场的结构性亮点。

新能源篇:政策余温及成本下探是销量增长的双重因素

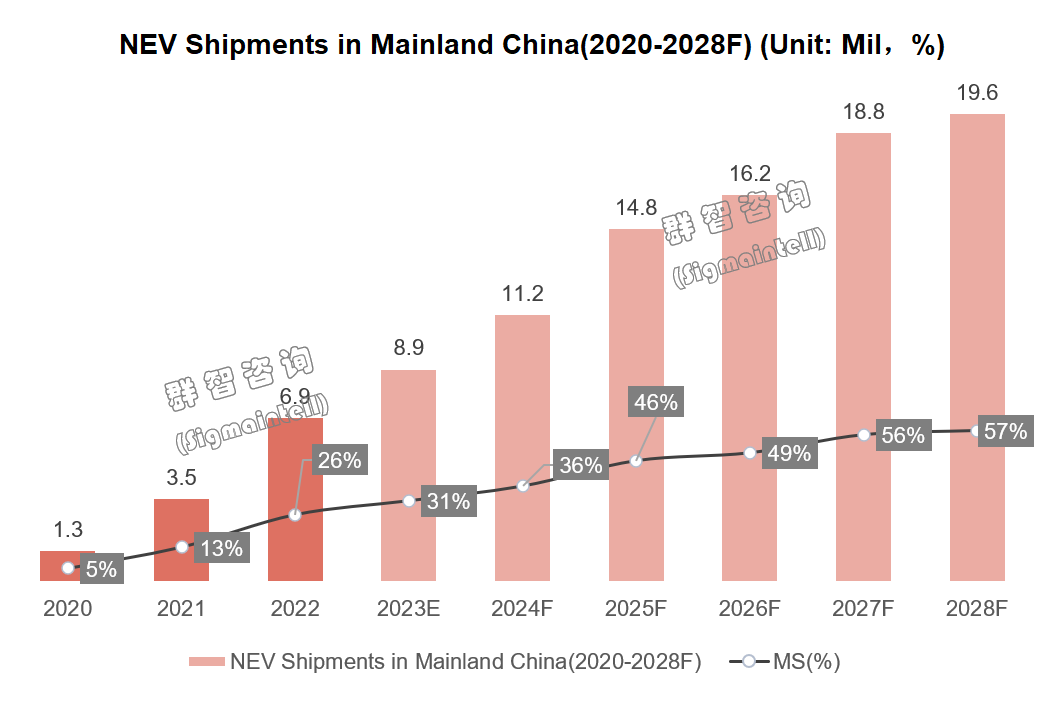

根据群智咨询数据,2023年上半年全球新能源汽车销量为598万辆,同比增长41%,其中中国大陆仍然为新能源汽车销量主力地区,达到375万辆同比增长44%,平均渗透率已经超过28%。中国地区新能源汽车销量的快速增长得益于多重因素的推动,一方面,政策的引导作用仍在持续发挥,虽然国补已退出,但今年上半年宣布的免征购置税第三次延期,在需求端提供了激励,双积分政策的收紧则在供给端加快了车企的新能源转型;另一方面,新能源汽车的产品力和消费者偏好也在不断提升,随着规模效应和技术创新的发挥,新能源汽车综合生产成本不断下降,驾驶体验、用车成本等产品因素逐渐成为消费者购买新能源汽车的主要动机,此外,以价格战为例的市场竞争也在促进产品价值的快速改善。

预计2023年中国大陆地区新能源汽车销量预计将达到890万辆,同比增长29%,渗透率达到31%。随着我国新能源汽车市场经济日益成熟,市场渗透率有望得到进一步稳步提升,到2025年将超过45%,而主流中端市场和高端产品市场将取代低价位车型成为中国新能源汽车市场增长的主要来源。

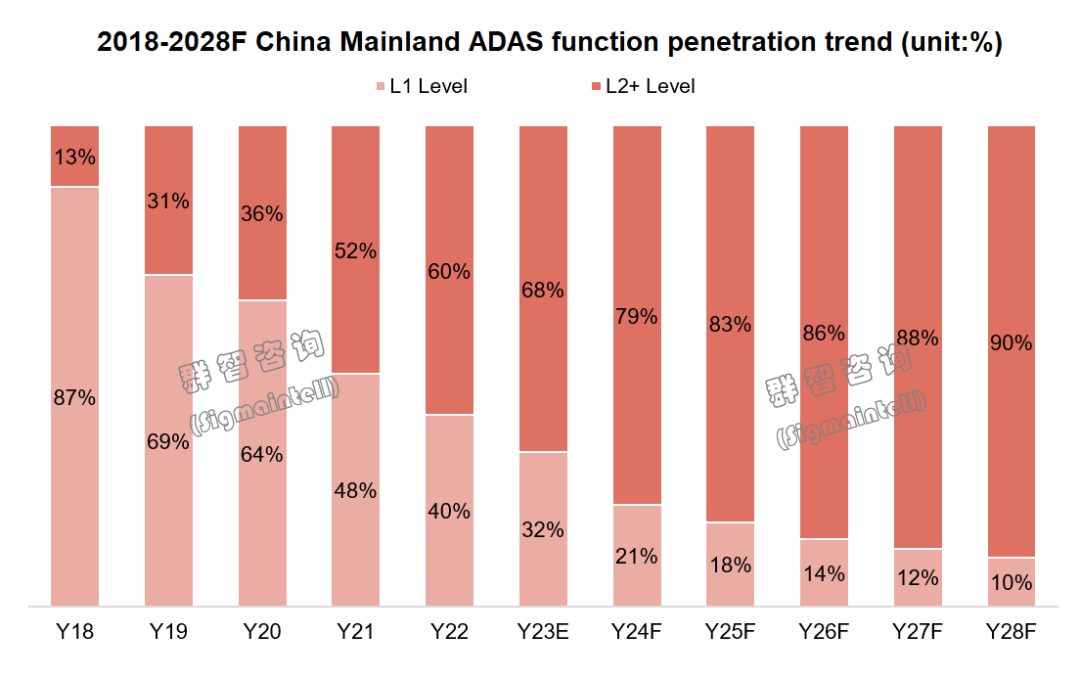

根据群智咨询预测,中国大陆地区2023年带L2级别以上ADAS智能驾驶功能的新车渗透率已经达到约68%,相比2018年的这一数字累计增长了50%以上。从2021年开始由于新能源汽车产业的爆发,电气化、电子化的技术发展掀起了汽车智能驾驶和座舱功能的规模应用,预计到2028年具备L2+以上ADAS功能的新车渗透率有望达到90%,届时随着道路法规政策对于自动驾驶的标准修改,L3、L4功能也将陆续成为中高端车型的标配。

车企篇:智能化配置布局加速,性价比成用户关注焦点

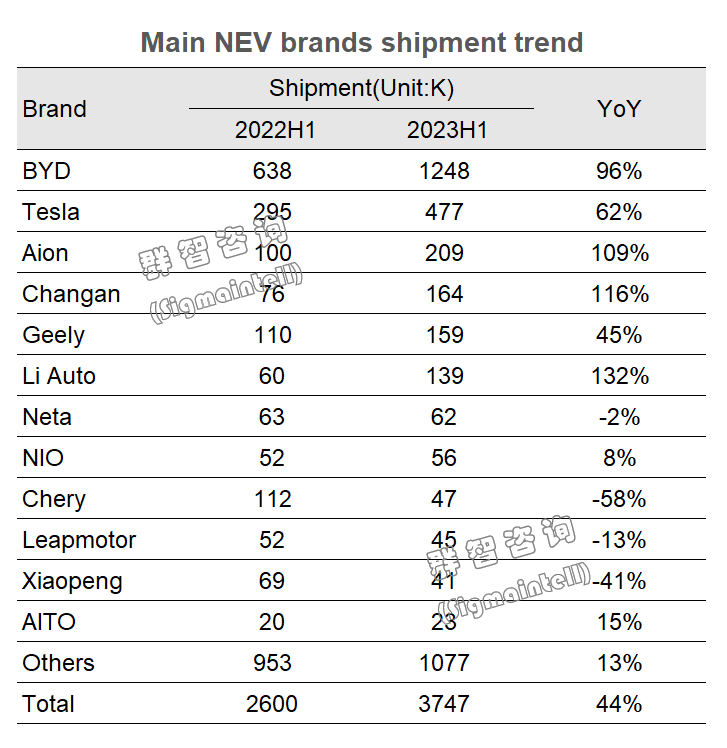

群智咨询对2023年上半年中国大陆地区主要新能源汽车品牌(NEV)销量进行了统计,其中比亚迪仍将以约125万台销量的成绩位居国内新能源车销量榜首,特斯拉中国、埃安、长安、理想等也均有有益表现。除此之外众多自主新势力品牌面临困境,如蔚来、小鹏、哪吒等,在内卷严重的国内市场竞争,除了必须具备优秀的产品力,价格优势以及售后服务等对于车企的生存来说尤为重要。

从具体厂商来看:

比亚迪(01211)

比亚迪汽车2023年上半年销量继续创造历史达到125万台,同比增长56%,继续稳坐国内销量一哥。比亚迪汽车除持续迭代升级王朝和海洋两大核心系列的产品线之外,其中高端品牌腾势也对销量颇有贡献,而随着方程豹、仰望等高端品牌的上市,比亚迪此前并不擅长的的智能化和辅助驾驶功能也将开始进入大众视野。根据群智咨询数据,比亚迪汽车2023年上半年搭载前视ADAS功能的摄像头占比仅15%,下半年有望上升至20%,而目前集中于1-2M的像素未来也将随着高阶智能驾驶车型的布局逐渐升级到8M。

特斯拉(TSLA.US)

特斯拉中国2023年上半年国内新能源汽车销量约48万台,同比增长62%,仍然仅此于比亚迪,但理想、埃安等品牌也正逐渐追赶。随着自主品牌电动车的强势崛起,特斯拉汽车的优势在中国大陆地区正被逐渐缩小,品牌优势大于产品优势而此前其一度领先的智能驾驶也逐渐被国内厂商小鹏、问界等追赶并超越。随着特斯拉汽车旗下Model3/Y等陆续升级到HW4.0平台后,生产成本的进一步降低带来的高性价比将会是其竞争力持续的关键。

吉利汽车(00175)

2023年上半年吉利汽车旗下新能源车型国内销量约15.9万台,同比增长45%。吉利汽车在不断地调整着其市场战略布局,除以极氪(Zeeker)品牌作为EV领域的高端产品,以及吉利和领克品牌依托雷神动力平台抢占混动市场以外,今年上半年推出的银河品牌对于吉利新能源的战略目标尤为重要,后续将作为产品主力与比亚迪等一众厂商进行竞争,然而由于吉利旗下产品的多元化,部分车型和自家其他品牌在某些同价位存在竞争关系,因此可能将会制约吉利或是领克品牌的销量。而吉利汽车在国内传统车企中布局智能驾驶相对较快,今年下半年将会有搭载吉利自研高阶辅助驾驶的车型崭露头角。

长安汽车(000625.SZ)

2023年上半年长安汽车国内新能源销量约16.4万台,同比增长116%,在传统车企中表现最好。进入2023年,长安新汽车以坚持深蓝汽车作为中流砥柱品牌,持续进行更新迭代以及新品上市,此外还推出了全新品牌起源,可以看出长安汽车正在效仿比亚迪的成功来同时打造两个品销售网络,同时加上其优秀的产品力和性价比,未来长安新能源汽车有望继续迎来高增长。而长安汽车在智能驾驶方面布局也相对保守,根据群智咨询统计,长安汽车2023年上半年智能驾驶ADAS摄像头的搭载率预计为15%,且大多数为2M像素以内的产品,落后于新势力厂商。

广汽埃安

2023年上半年广汽埃安国内销量约20.9万台,同比增长109%。集埃安品牌凭借背靠广汽的供应链,其AionS/Y出色的乘坐空间及性价比,广泛取得了消费者的认可,特别是在商用出行市场,目前在国内南方地区和比亚迪基本处于互角垄断地位。而广汽埃安在今年推出的昊铂车型以及其搭载的先进800V平台,将会是其能否实现品牌价值向上的关键所在。

奇瑞汽车

2023年上半年奇瑞新能源汽车国内销量约为4.7万台,同比下滑58%。奇瑞汽车过去在新能源赛道主要仰仗微型车获取市场份额,随着其他车企陆续推出配置更高的竞品,其市场份额正逐渐削弱。而中高端赛道除和华为合作的智界品牌之外,为了加强自有产品线的竞争力近期也推出了全新品牌“风云”,新品牌将以混动产品为核心,标志着奇瑞品牌的新能源战略正全面推进。预计奇瑞风云序列将于今年四季度正式发布,其鲲鹏超能混动C-DM技术也将搭载在风云量产车型上,通过可靠的技术及品质,有望拓宽中高端新能源市场。

蔚来汽车(09866)

2023年上半年蔚来汽车销量约为5.6万台,同比仅增长8%,但由于NT2.0系产品已完成全车型迭代,高像素ADAS摄像头的搭载率已增长到40%以上,处于全球领先地位。究其销量增长较慢的主要原因是其在今年上半年的汽车价格战当中未能及时响应市场,因此一季度的销量有较大下滑。而随着其全系产品在今年年中完成NT2.0平台的迭代,再加上剥离了换电权益使得价格有一定的下浮,蔚来汽车在今年下半年的市场表现将较为乐观,其最新推出的手机终端产品也将为其智能互联的效率带来一定的提升。进入到2024年后随着蔚来汽开始布局NT3.0新平台以及全新的子品牌,市场表现有望进一步增长,逐渐站稳国产新势力销量第一梯队。

小鹏汽车(09868)

小鹏汽车2023年上半年销量约为4.1万台,同比下降41%。其上半年销量受阻的主要原因在于去年末推出的G9车型并未收到强势的市场回馈,加上竞品L9、L8等车型的火爆,小鹏汽车的销量受到了一定的压制,而进入到下半年后,凭借着P7i/G9i车型的改款以及G6的高性价比,其销量有望迎来一定的回暖。小鹏汽车欲长期实现稳定增长,除了在能够维持其自身产品竞争力的同时,还需要对营销、售后等方面做好充足的准备。相信凭借着其领先的智能驾驶技术,以及大众集团对其技术的看重,小鹏汽车将会持续在新能源赛道上发光发热,不断推出受到消费者认可的产品。

理想汽车(02015)

理想汽车2023年上半年销量约为13.9万台,同比增长132%,是新势力品牌中表现最好的车企。理想汽车依靠在中大型家用SUV细分赛道的耕耘,其家用化、空间化、智能化的产品理念加上对终端用户的需求理解透彻,持续推出了L9、L8、L7等迎合市场需求的产品,广受消费者认可。在新能源赛道的上半场,理想汽车已经处于领先,未来随着更多车型的投入以及在纯电市场的布局,有望在下半场继续保持其市场地位。

除了出类拔萃的智能座舱以外,理想汽车对于智能驾驶的投入也非常积极,根据群智咨询调查,理想汽车在2023年上半年智能摄像头的8M像素以及ADAS应用的渗透率已经接近50%,领先于其他厂商。

零跑汽车(09863)

进入下半年,零跑汽车除在优化现有车型C11/C01的产品线之外,还将基于更加优秀更低成本的平台打造大空间高配置的车型,以此来加强竞争力。价格战的关键词充斥着整个2023年,而率先带起这一风向的正是零跑,下半年C10车型的上市将是首个将高阶智驾功能打入20万以内价位的车企,零跑汽车的存在将会是加快国内智能座舱和智能驾驶普及的标杆。

哪吒汽车

哪吒汽车在2022年表现优异,全年销量位居新势力车企销量榜首。然而进入2023年后哪吒汽车的产品布局路线存在着些许问题,高性价比产品抢夺市场的同时未能持续布局高端产品线,实现品牌向上对于当前形势下的哪吒汽车来说较为困难。2023年上半年哪吒汽车国内销量约为6.2万台,同比下滑2%,全面涌起的价格战致使哪吒汽车的中低端主力市场将面临更多的挑战,而一向并不以做工和品质擅长的车企将会在传统厂商的竞争下相形见绌。

问界汽车

AITO问界汽车在华为技术的加持下于去年全年实现了8万台的销量,然而自从进入到2023年后由于国内市场新品迭代迅速加上价格战的影响,问界汽车的销量止步于前。2023年上半年AITO品牌销量约为2.3万台,随同比有15%的增长,但相较于去年下半年出货量下滑明显。随着M5和M7智驾版本的更新及价格下探,预计2023年下半年问界汽车销量将有望迎来转机。特别是年末M9车型的落地和华为全新高阶智能驾驶和智能座舱的搭载,相信问界汽车凭借其绝佳的产品力和渠道,在未来一年有望迎来增长。

总结篇:全球经济仍处于弱复苏阶段,消费两极化趋势明显,完善产品价格挡位将是增长关键

2023年全球经济仍处于缓慢复苏阶段,在此期间若没有强有力的政策扶持,目前的终端消费水平难以对车市表现带来明显增长。在网络信息化发达的时达消费者的购车观念也愈来趋于理性,只有消费政策的大力扶持加上车企对优秀产品的让利才能够短期让消费者增加购车欲望,也正因如此造成不断内卷的汽车市场。2023年注定是汽车品牌竞争最为激烈的一年,车企只有在维持产品体验的同时,评估合理的售价并做到良好口碑的售后,消费者才会更加有意愿选择,才能够在竞争激烈的红海市场脱颖而出。

扫码下载智通APP

扫码下载智通APP