兴证策略:A股市场底部特征明显 继续布局修复行情

一、决胜四季度:继续布局修复行情

近期市场底部特征明显,叠加年底窗口逐渐临近,投资者普遍关注后续市场走势、修复行情开启的时间,以及可能出现的风格变化。

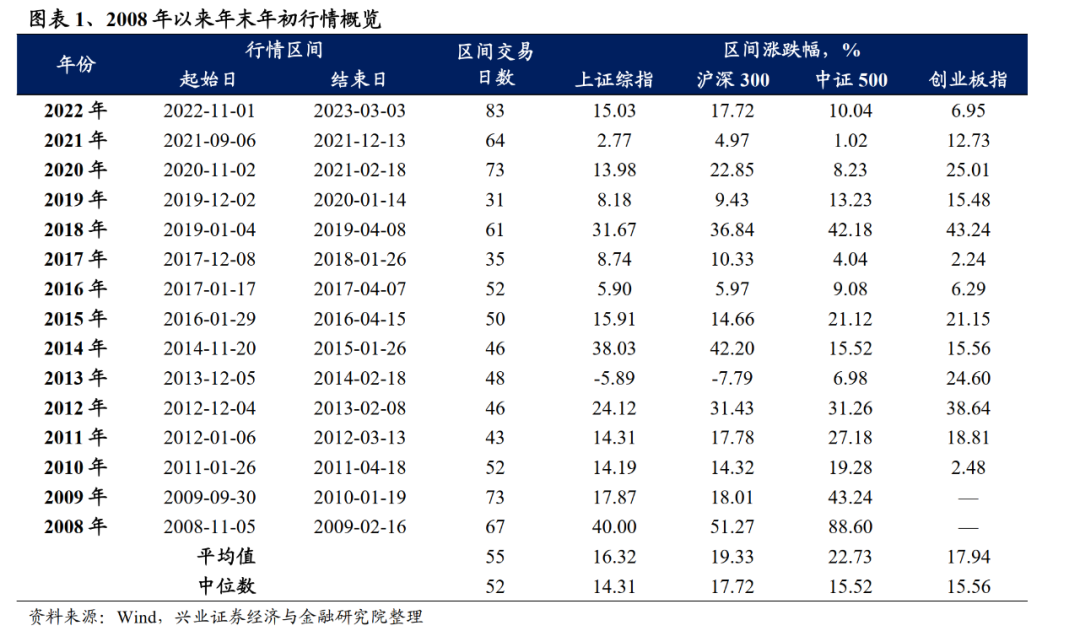

首先,参考历史经验来看,A股在岁末年初大概率会出现一段上行窗口。回顾2008年以来的A股,15年中市场无一例外都在年末年初出现过长短不一的修复窗口。而其中,有10年的行情都在四季度启动。

其中,经济基本面、至少是预期上的阶段性企稳好转,是行情启动的重要支撑,而宽松的流动性环境则是行情启动的重要催化。

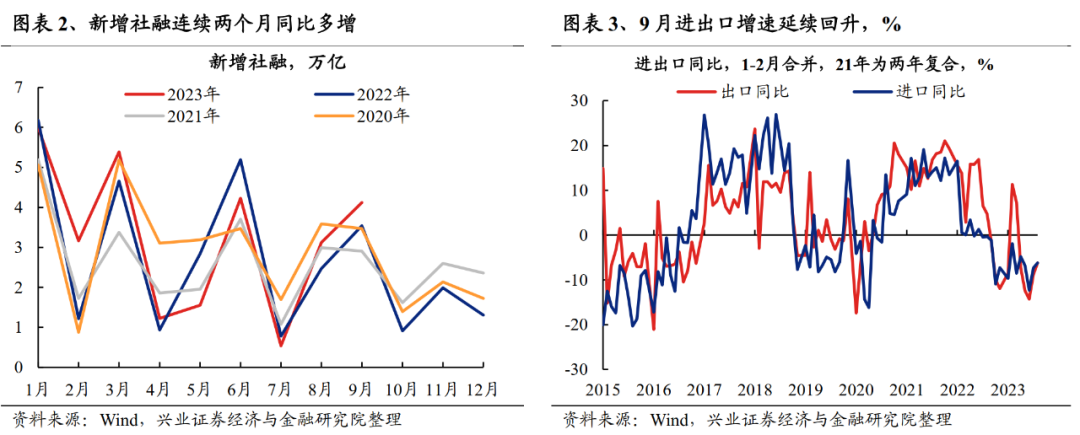

而当前来看,一方面中国经济压力最大的时候已经过去,四季度基本面有望继续修复。1)9月社融超预期、信贷结构继续改善。其中,9月新增社融4.12万亿元,比上年同期多5789亿元,好于预期。与此同时,9月信贷中企业部门融资仍然维持总量高、结构优的特征,新增居民中长贷也明显回升。2)9月出口回升超预期指向外需修复信号进一步确认。9月中国出口同比下降6.2%,较前值-8.8%回升2.6个百分点,也好于预期的-7.6%。3)生产需求改善带动PPI加速回升,而CPI同比尽管由于基数效应等原因小幅回落,但环比仍在正增长。4)楼市方面,从高频数据来看,国庆假期结束以来也呈现改善迹象。因此,整体来看经济边际企稳的迹象仍在持续增加,四季度基本面有望继续修复。

另一方面,各项政策宽松举措密集加码,四季度包括降准降息等更进一步的宽松措施依然可期。随着“政策底”基本明确,8月以来政策密集部署之后效果已在逐步显现。10月13日,国务院召开经济形势专家和企业家座谈会,要求“进一步打好宏观政策组合拳,加强政策预研储备”。往后看,四季度随着三中全会、政治局会议、经济工作会议等重要会议陆续召开,政策层面仍有望经历一个宽松发力、加码的过程。因此,我们倾向于认为,后续随着降准降息、一揽子化债、城中村改造、地产放松等进一步的政策宽松举措落地,基本面和企业盈利有望继续改善,并对市场形成支撑。

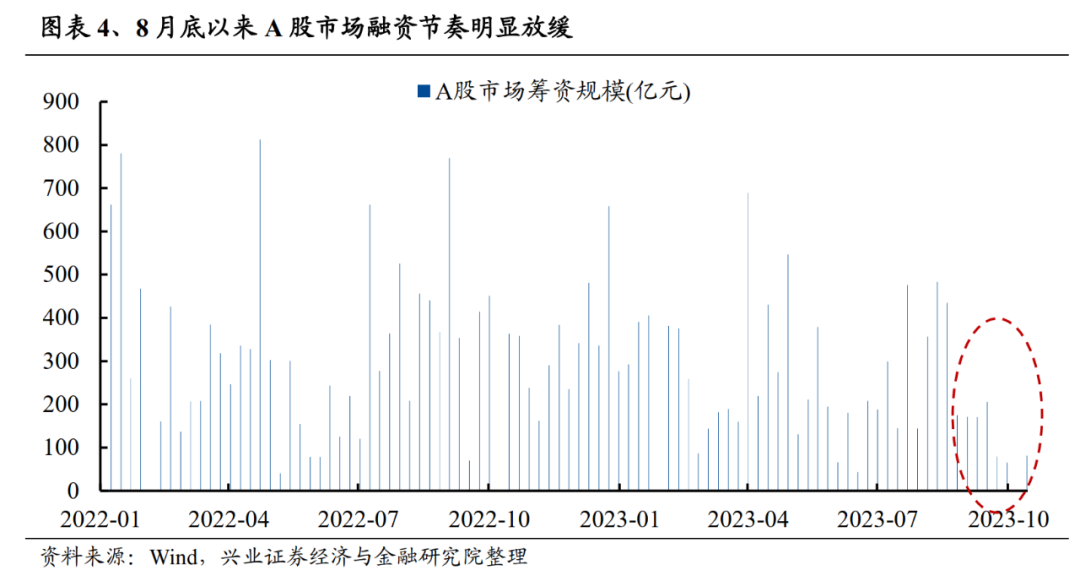

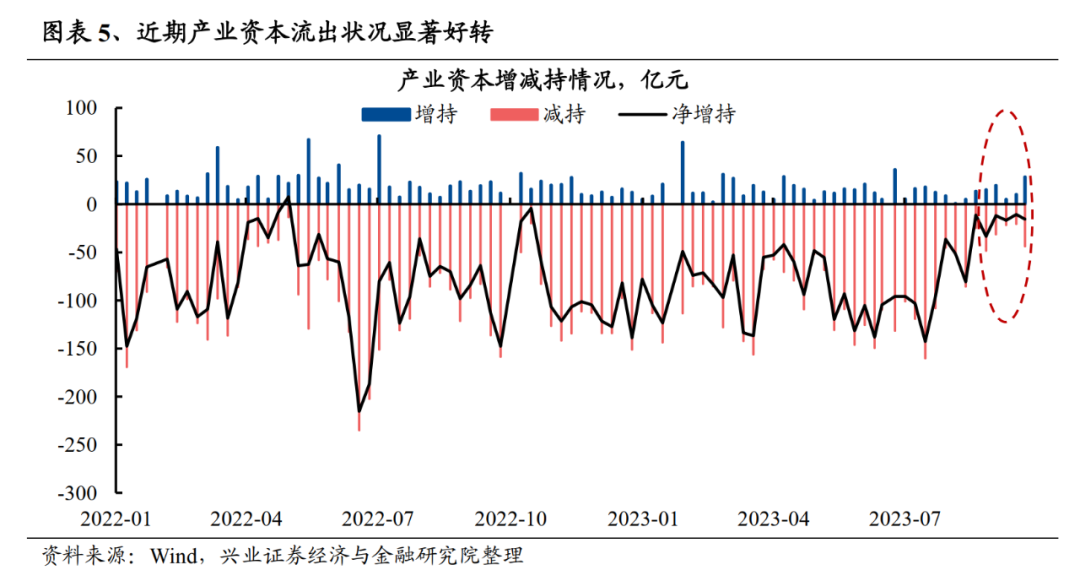

与此同时,8月底以来各项资本市场呵护举措已在推动资金面供需格局持续好转,本周中央汇金时隔8年再度增持四大行,有望进一步提振市场信心。按10月11日收盘价计算,本次中央汇金合计增持中农工建四大行A股4.77亿元,为2015年以来首次集体增持四大行股份。并且,根据四大行公告,汇金公司在未来6个月内仍将继续增持。

此外,四季度也是市场展望未来、对下一年的预期提前price in的窗口。而站在当前展望明年,市场或出现两大积极变化,有望带动四季度风险偏好修复:1)首先,从库存周期的角度来看,当前中国经济已进入被动去库阶段,今年底明年初库存周期有望见底。明年,市场将进入补库存阶段,有望增强经济向上的动能。其次,明年美联储大概率将进入宽松周期,全球流动性有望迎来由紧转松的拐点。

因此,我们倾向于认为,随着基本面和盈利企稳回升、政策呵护加速落地、流动性逐步改善等积极信号陆续出现,四季度市场有望迎来修复行情。结构和风格上,参考历史经验,景气占优的风格更有可能成为年末行情演绎中的主线,与此同时四季度对蓝筹价值也是一个较好的时间窗口。

二、两手配置:进攻高景气,红利低波为底仓

年初至今,A股市场两类资产表现亮眼:一是具有自身产业趋势或景气靠前的行业,如受益于AI浪潮的TMT板块一度领涨,石油石化、家电、机械等自身景气度较高的行业亦表现靠前;另一类则是红利类资产,红利指数年初至今上涨7%,也大幅跑赢大盘及沪深300等宽基指数。

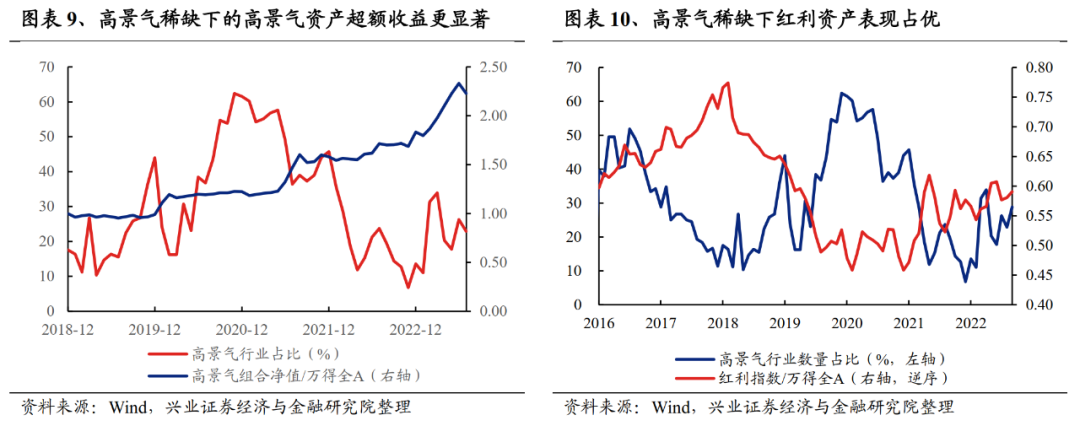

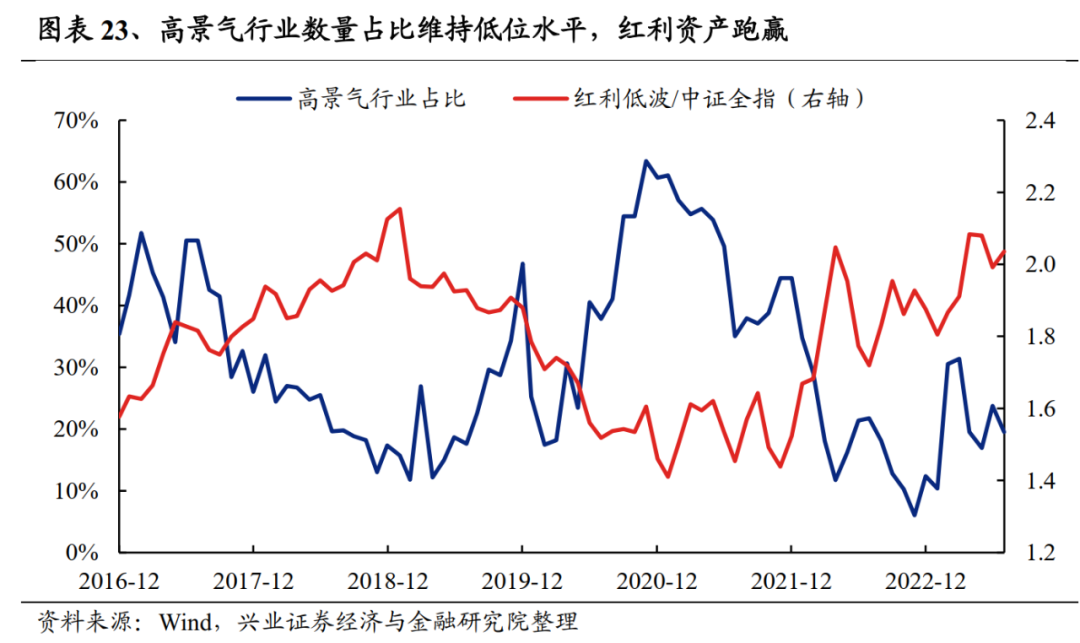

这两类资产表现突出,我们认为其背后存在一个共同的重要原因:即总量经济低位波动、高景气行业稀缺。不论是高景气组合、还是红利组合,均与高景气行业占比(高景气为118行业中景气分位数超过60%的行业)呈现负相关关系。今年总量经济低位波动、前些年高增长行业增速回落、新的产业趋势仍处于初步阶段,共同导致A股市场高景气行业占比处于低位,因此寻找高景气的难度大幅增加。所以一方面,尽管高景气稀缺,但一旦能找到高景气行业,便能取得显著的超额收益,今年以来收益率近30%;另一方面,盈利稳定、波动率较低、且高股息的红利类资产具有更高的确定性,年初以来收益率7%。

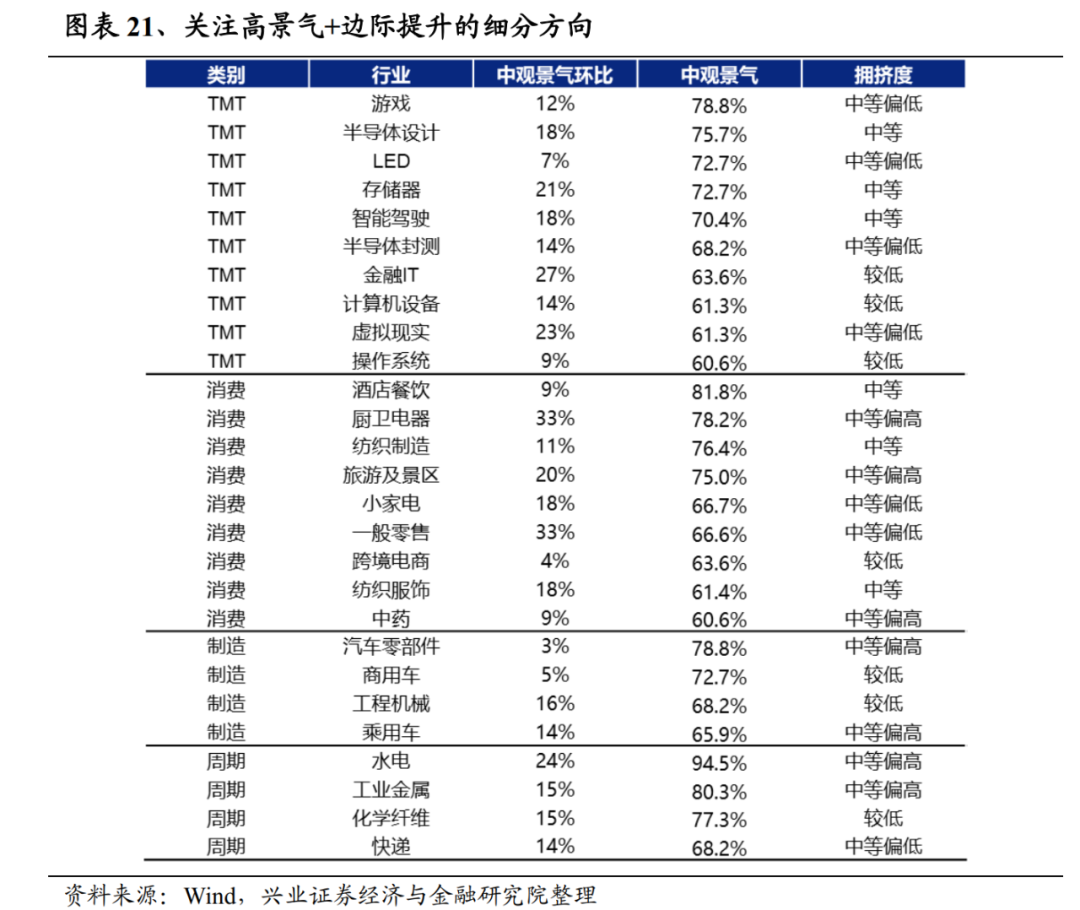

展望四季度,当前经济呈现底部企稳迹象,高景气行业占比仍处于底部但已逐步回升,因此建议进攻高景气,红利低波为底仓,沿两大主线布局。一是高景气行业占比已在逐步提升,关注“118中观景气框架”中景气度较高、边际提升明显的行业,包括半导体、计算机、汽车、工业金属、家电等细分方向;二是经济仍处于弱复苏、外围扰动尚存,建议仍以中长期确定性应对短期不确定性,布局红利低波类资产,重点关注石油石化、运营商、保险、电力和交运;此外,港股电信运营商、能源(石油、煤炭)、公用事业等领域的优质央国企龙头也具备较强的高股息配置价值。

2.1、高景气行业占比提升,关注“118中观景气框架”中景气高位、边际改善的行业

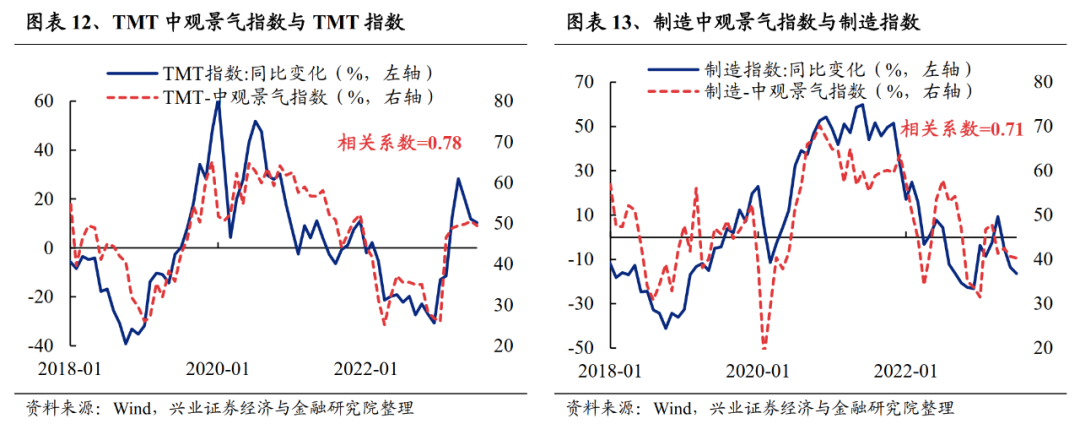

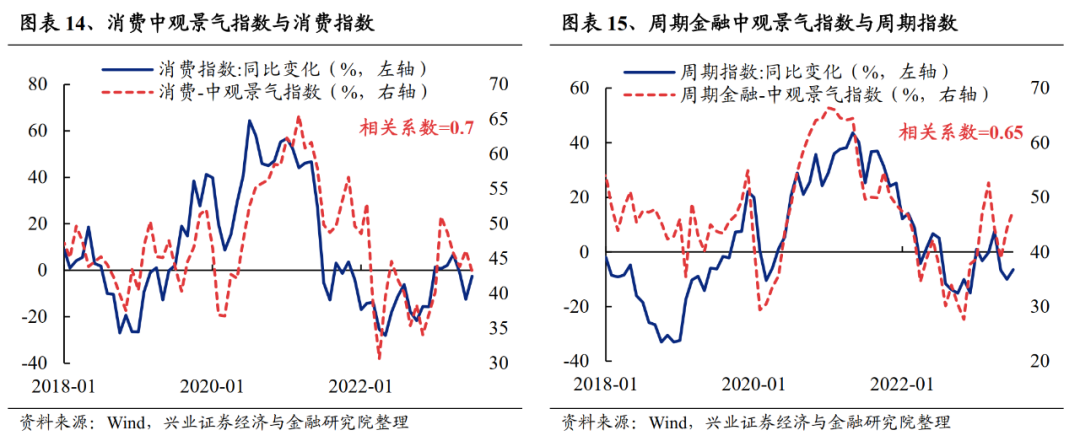

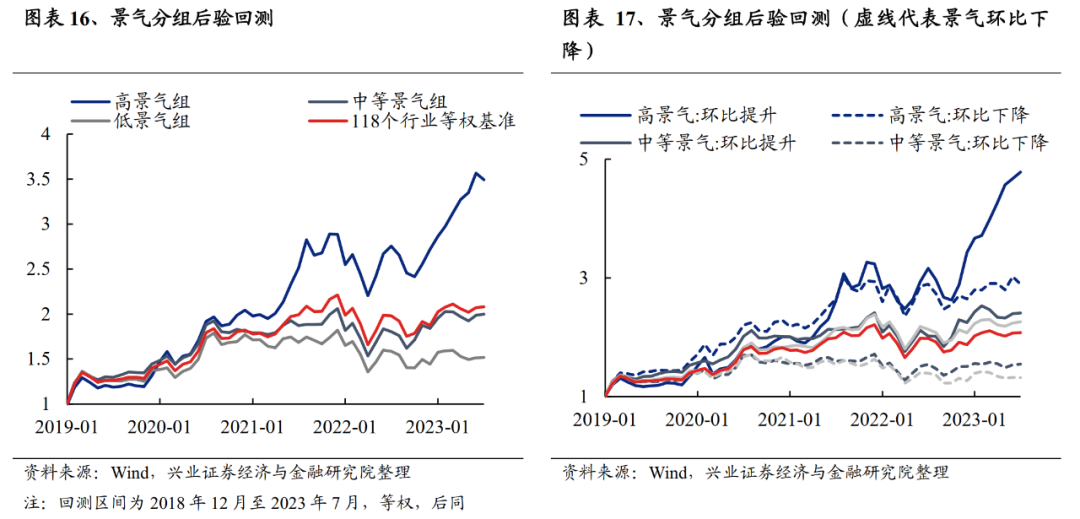

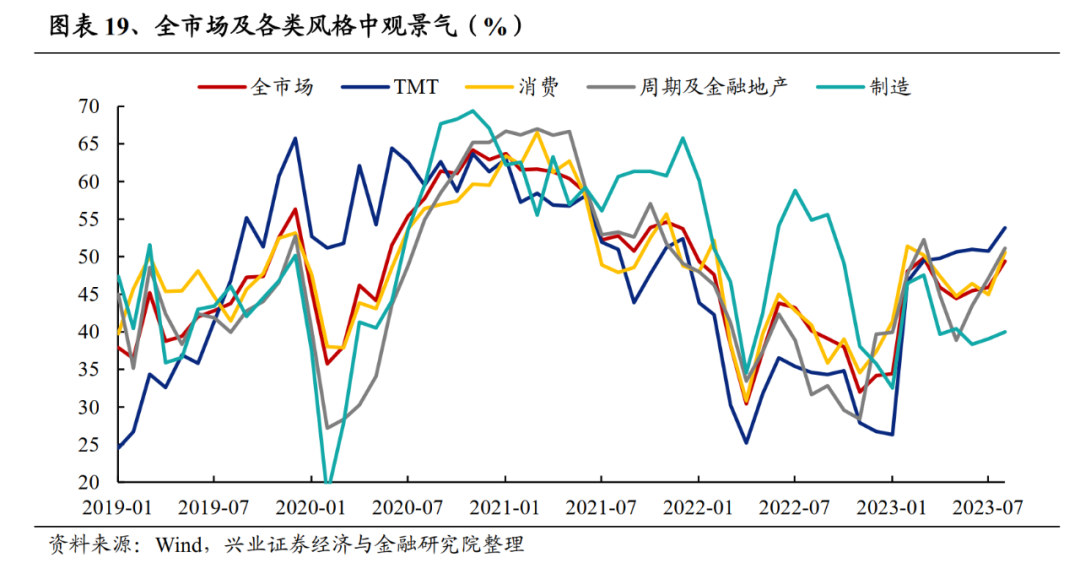

在2023年9月6日报告《基于“118微观景气比较框架”的投资方法论》中,我们系统性阐述了如何系统性构建中观景气研究框架、如何基于此进行大势研判、风格及行业配置,近些年以来有效性较强。将118个行业的中观景气指标均值作为全市场中观景气指标,2018年以来,全市场中观景气指标与万得全A指数的相关性高达0.83,与成长、制造、周期、消费的相关系数也多在0.7以上。基于中观景气构建的高景气组合也取得了显著的超额收益。

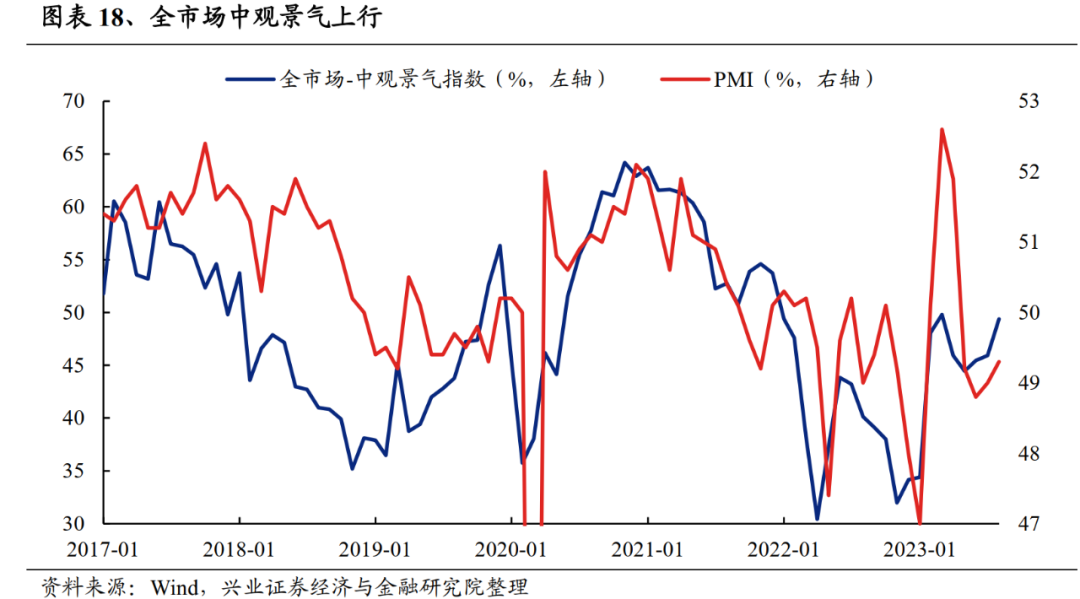

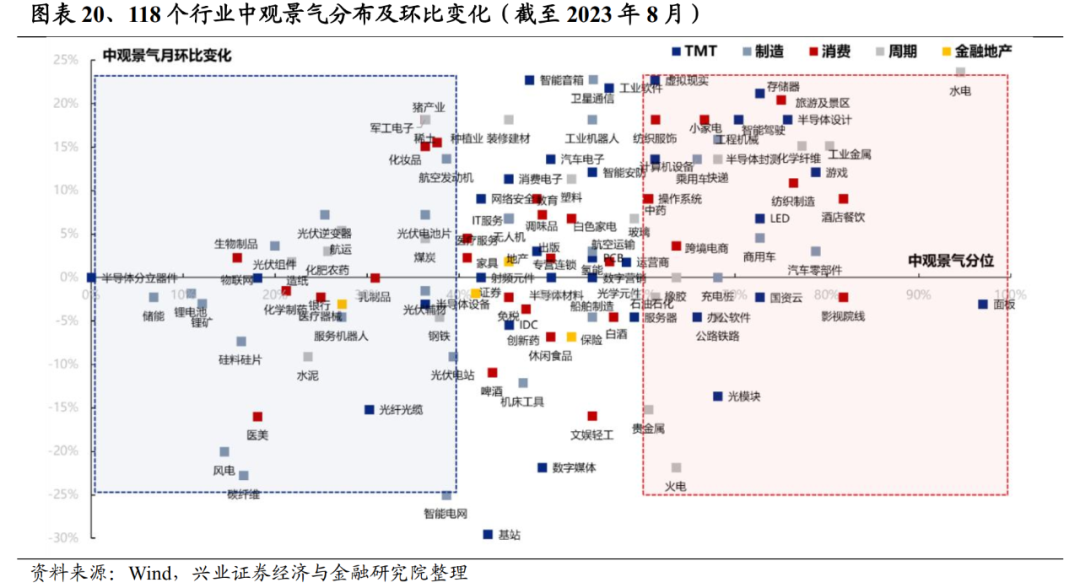

随着政策呵护加速落地、基本面企稳回升,当前全市场景气指数持续回升,118个行业中高景气行业占比逐步提升。最新8月全市场景气指数环比上行,且已经连续三个月回升。8月各类风格景气指数也均环比提升,其中消费与周期金融的景气指数环比提升幅度居前。

建议关注景气度处于高位、且边际提升的细分方向。1)TMT中关注半导体(半导体设计、半导体封测、存储)、计算机(计算机设备、操作系统、金融IT)、游戏、智能驾驶等;2)制造中关注汽车(零部件、商用车、乘用车)、工程机械等;3)周期中关注工业金属、化学纤维、水电等;4)消费中关注家电(小家电、厨卫电器)、纺织服装、中药等。

2.2、以中长期的确定性应对短期的不确定,关注低波红利资产

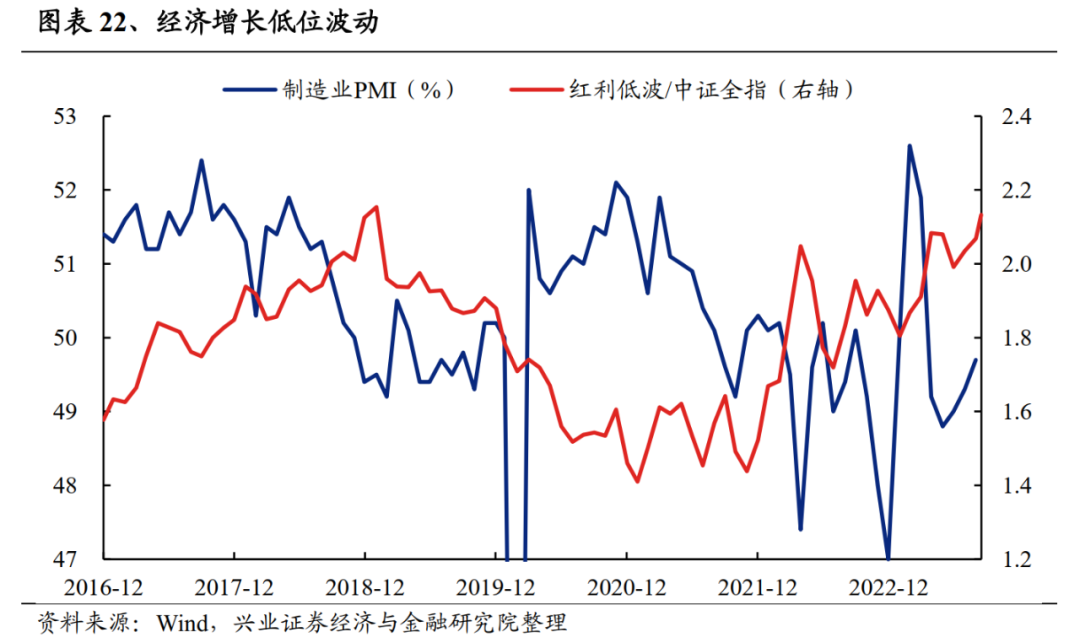

经济低位波动,高增长、高景气行业相对稀缺,以景气为锚博取超额收益的难度提升,盈利稳定、且抵御市场波动能力较强的红利低波资产仍是值得重点关注的品种。当前国内、海外不确定性因素仍多,经济趋势增长的可预测性总体下降,而PMI也仍处于荣枯线下,高景气行业数量占比持续维持低位。由此,在高增长、高景气行业相对稀缺、且诸多不确定性因素扰动短期难以消除的市场环境中,以景气为锚博取显著超额收益的难度明显提升,盈利稳定、且抵御市场波动能力较强的红利低波资产是值得重点关注的品种。

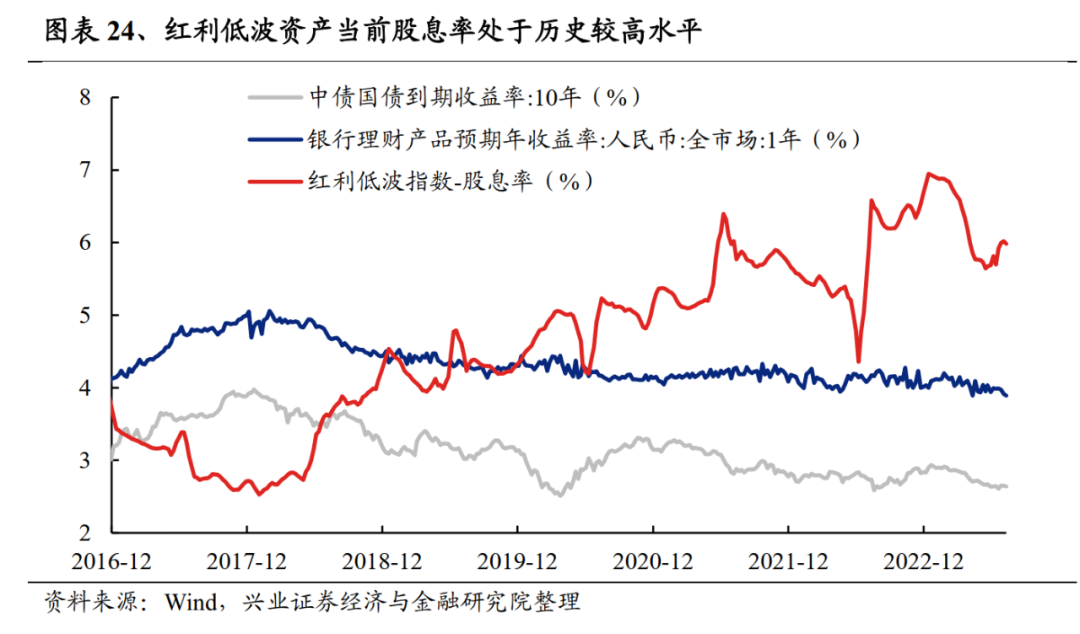

与此同时,红利低波资产当前股息率处于历史较高水平,作为优质短久期类债资产,其本身也具备较高配置价值。银行理财收益率持续下行,流动性宽松下国债长端利率短期也易下难上,而红利低波资产当前股息率仍接近6%,正处于历史较高水平,作为优质短久期类债资产,其本身也具备较高配置价值。

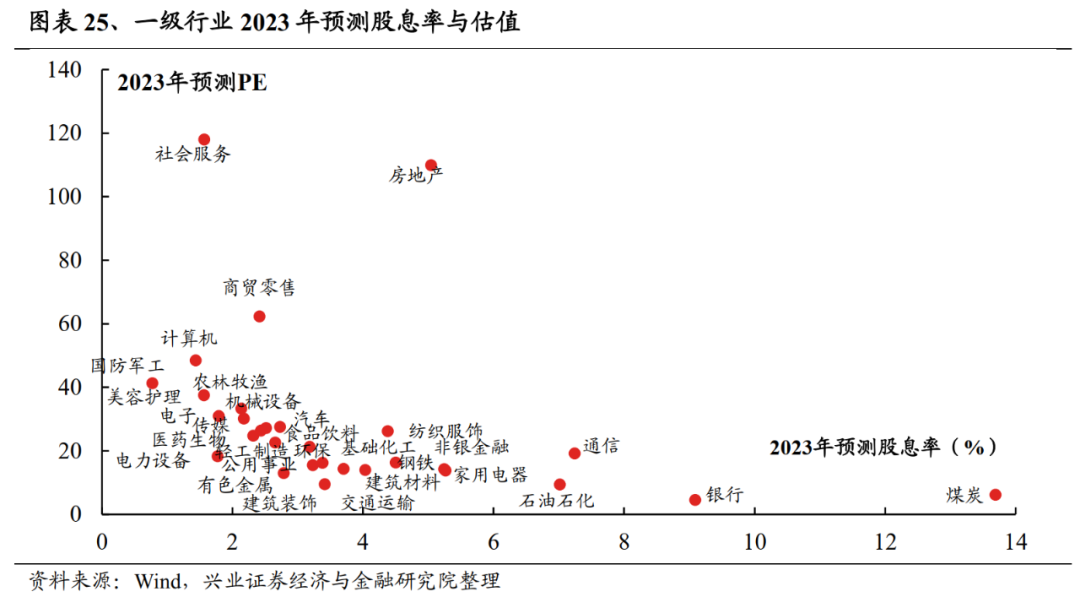

综合2023年预期股息率与估值水平,红利低波资产中可重点关注石油石化、运营商、保险、电力和交运;此外,港股电信运营商、能源(石油、煤炭)、公用事业等领域的优质央国企龙头也具备较强的高股息配置价值。

本文转载自微信公众号“尧望后势”,作者:张启尧,胡思雨;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP