A股收评 | 三大指数反弹!沪深300ETF易方达成交额放大 国家队出手中?

10月24日,国家队再次出手?沪深300ETF易方达尾盘涌现大量买盘,10分钟成交额超6亿元,全天累计成交超21亿元。昨日汇金买入ETF,并将在未来继续增持。值得关注的是,23日该指数基金盘中一度跌近2%,尾盘半小时被强势拉升,最终收平,全天成交额11.43亿。

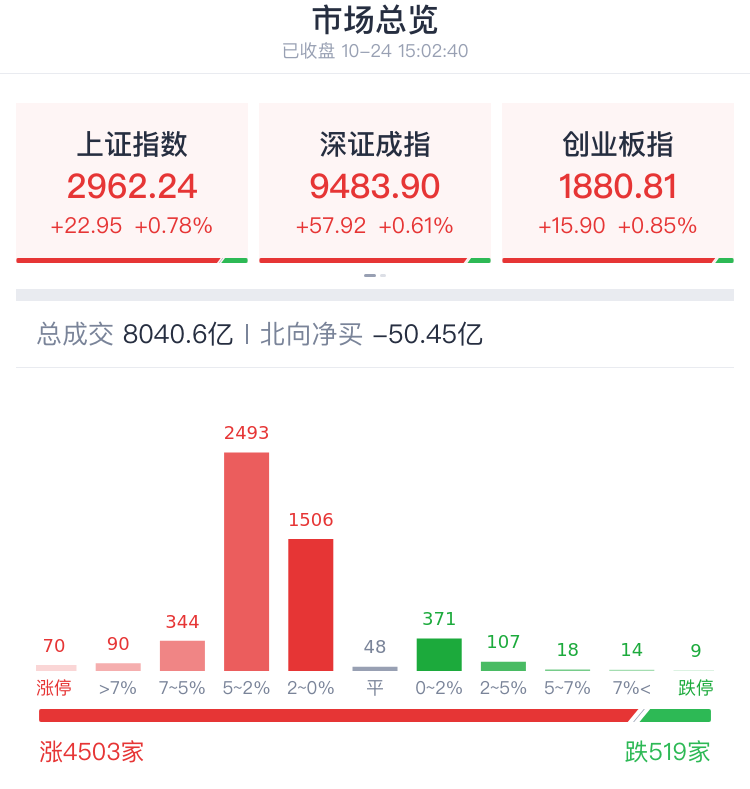

多重利好提振下!A股也震荡反弹,截至收盘,沪指涨0.78%,报2962.24点;深成指涨0.61%,报9483.90点;创业板指涨0.85%,报1880.81点;科创50涨1.25%。

据中证报,A股反弹的原因可能有四方面:

一是,财政部网站消息,10月24日,中美经济工作组以视频方式举行第一次会议。

二是,中央汇金公司23日买入交易型开放式指数基金(ETF),并将在未来继续增持。

三是,央行持续加大流动性投放操作,满足市场流动性需求。今日央行实现净投放5220亿元。昨天实现净投放7020亿元。

四是,此前A股已经连跌四天,短期超卖,技术反弹意愿较强。

盘面上,“牛市旗手”券商股带头反攻,锦龙股份、太平洋等涨停;双十一大促!电商概念股大涨,焦点科技等涨停,纺织服装板块掀涨停潮,浪莎股份等多股涨停;AI赛道反弹,传媒、教育等应用端领涨,算力龙头真视通晋级7连板;稀土概念股午后拉升,中国稀土一度涨停。

高位抱团股午后集体下挫,欧菲光跌停,四川长虹一度触及跌停,赛力斯跌超5%,千亿AI龙头科大讯飞跌停。

焦点个股方面,华为汽车概念龙头圣龙股份走出13连板。昨晚公司提示风险称,产品主要应用于传统燃油车辆,应用于新能源汽车占公司营业收入比例较小,收入结构在短期内不会发生较大变化。

总体上,两市个股普涨,上涨超4500家,市场成交额8041亿元,较昨日放量超829亿,北向资金净卖出超50亿元。

展望后市,中信证券表示,汇金再度增持释放积极信号,后市表现不必过于悲观。

热门板块

1、互联网电商板块走强

互联网电商板块走强,三态股份20%涨停,焦点科技涨停,赛维时代、若羽臣、凯淳股份、青木股份等大幅冲高。

点评:消息面上,“双十一”临近,主要电商平台近日将陆续开启大促活动。

2、纺织服装掀涨停潮

纺织服装板块冲高,新华锦、浪莎股份、梦洁股份、哈森股份、迎丰股份、龙头股份等多股涨停。

点评:消息面上,9月我国纺织品服装对全球出口262.0亿美元,同比下降4.8%(以人民币计同比增长0.8%),降幅进一步收窄3.6个百分点,情况较前几个月明显回暖。

3、券商板块冲锋

证券板块震荡走高,锦龙股份、太平洋涨停,中银证券、首创证券、天风证券、中原证券等纷纷拉升。

点评:消息面上,中央汇金投资有限责任公司23日晚间宣布,当日买入交易型开放式指数基金(ETF),并将在未来继续增持。此前,中央汇金公司已在二级市场增持工、农、中、建四大行的A股股份,并将在未来六个月继续增持。

4、稀土概念拉升

稀土概念股午后异动拉升,中国稀土一度涨停,中科磁业涨超9%,北方稀土、广晟有色、金力永磁等跟涨。

点评:消息面上,马来西亚计划禁止稀土出口,经加工的矿产品可以出口,禁令只针对原材料。

机构观点

展望后市,中信证券表示,汇金再度增持释放积极信号,后市表现不必过于悲观。

招商证券:短暂调整过后,A股有望更加聚焦国内基本面的积极变化

招商证券研报指出,十月以来市场超预期加速下跌主要是由于业绩披露期市场避险情绪较为严重、美债收益率加速上行、关键点位跌破后触发部分止损卖盘。但是这三个原因预期下周逐渐迎来转机,业绩披露落地,美国政府再度面临财政支出法案无法达成,政府关门的风险。整体而言,短暂调整过后,A股有望更加聚焦国内基本面的积极变化,四季度演绎N型的最后一笔上行走势。

平安证券:底部蓄势,整体机会大于风险

平安证券指出,市场底部蓄势。当前上证指数已突破3000点并接近去年10月低点,权益市场对于基本面及风险的悲观定价已经较为充分,市场整体机会大于风险。尽管近期海外扰动有所增多,但国内经济边际改善的趋势仍在延续,融券、分红等活跃资本市场新政仍在出台,有望合力推升市场预期改善和底部回暖。

中金:汇金买入ETF再度释放积极信号

中金公司研报指出,汇金再度增持释放积极信号,后市表现不必过于悲观。当前国内经济层面上部分指标呈现边际改善迹象,表明前期政策发力向基本面传导取得一定成效;资本市场方面,汇金公司连续增持大型银行及指数ETF且承诺将继续增持,较多上市公司继续密集发布回购计划,等等,积极因素正在逐步累积。往未来看,虽然受投资者情绪影响短期市场走势仍有不确定性,但伴随政策层面积极化解当前主要矛盾、企业盈利底部逐渐显现,估值、情绪和投资者行为进一步呈现偏底部特征,对后续市场表现不必悲观,当前位置市场机会大于风险,四季度仍然是政策发力的重要窗口期。

本文转载自“腾讯自选股”,智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP