群智咨询:预计2024年全球显示驱动芯片出货量约79.7亿颗 市场有望由衰退转为增长

智通财经APP获悉,群智咨询称,显示驱动芯片市场在受到经济下行、需求减退的冲击,并经历将近6个季度的库存调整后,随着需求缓慢回温,逐步开始恢复。IC设计厂商投片量从2023年二季度起,正谨慎地逐季平稳上升。群智咨询预测,显示驱动芯片市场有望在2024年由衰退转为增长,预计2024年全球显示驱动芯片出货量约79.7亿颗,同比增长约5.7%。

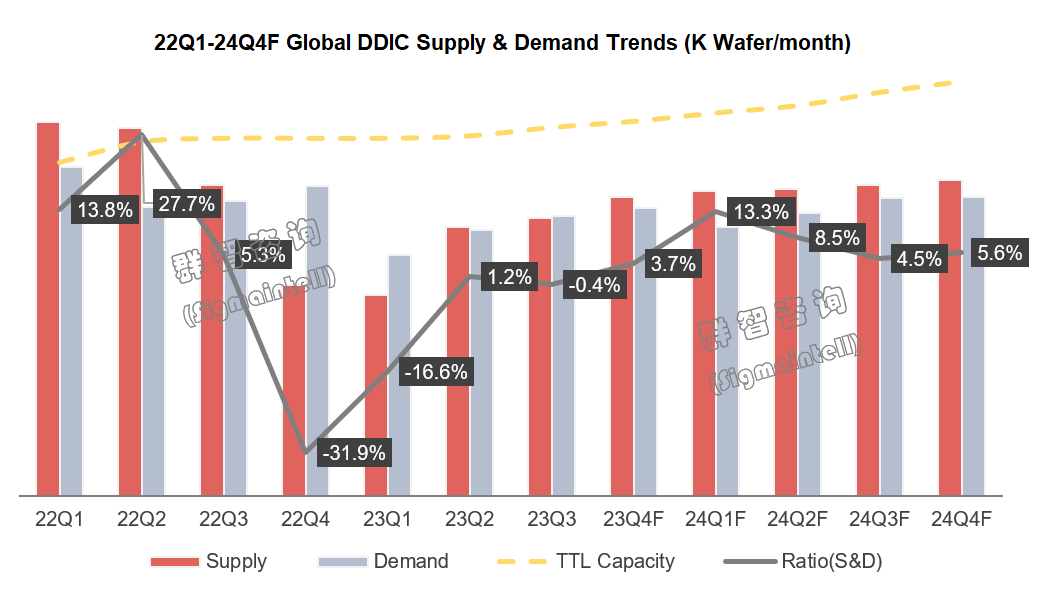

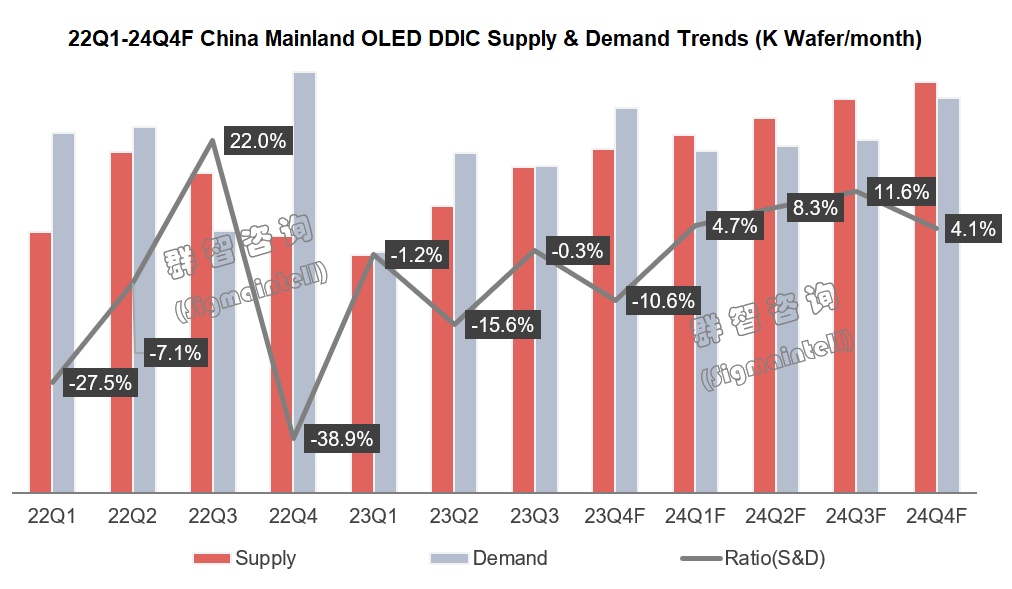

根据群智咨询数据,2024年显示驱动芯片供需比约为7.8%,全球主要晶圆厂高压制程产能利用率约77.9%,从全球维度看,总体供需关系趋于宽松。但在当前半导体市场由全球化向区域化发展的趋势下,不同地区供需结构正在呈现分化,这一趋势在较为先进的制程节点上体现得更加明显。以OLED驱动芯片供需情况为例,2024年全球OLED驱动芯片供需比约为18.9%,供应相对宽松,主要由于全球新增28/40nm高压制程产能逐步释放;但除去苹果、三星等海外终端品牌包下的产能后,中国内地终端厂可获得的新增产能则较少。预计2024年,中国内地OLED驱动芯片供需比约7.1%,与全球供需情况相比更偏紧张。

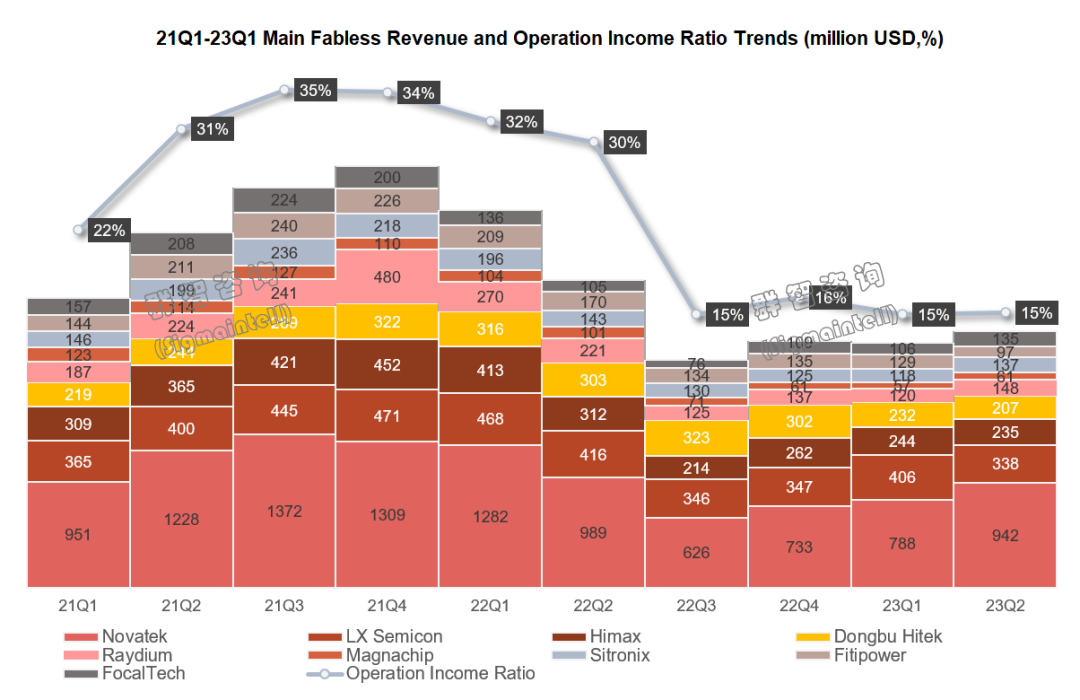

IC设计厂商竞争趋于激烈,盈利目标让步于市占率目标

由于驱动IC设计厂商策略以降价去库存为主,盈利水平受到较大影响。从2022年三季度起,主要驱动IC设计厂商平均营收利润比由30%以上降至15%左右,并在接下来的四个季度中稳定在15%-16%。由于设计厂商的价格策略仍无明显转向,预计2024年上半年显示驱动芯片行业营收利润比将持平或微降。

联咏(Novatek)在2023年业绩保持增长,2023年二季度营收环比增长约19.5%,但相当一部分得益于其SoC业务。联咏二季度的营收构成中,SoC业务营业额同比增长4.77%,而驱动IC业务同比减少8.71%。在多元业务对盈利能力的支持下,联咏自二季度其对驱动IC产品全线降价,特别是HD TDDI和RAMless OLED DDIC,以期进一步巩固市场份额。

LX Semicon在2023年二季度营收环比减少约16%,营业利润环比减少约80%,主要原因是智能手机驱动IC需求减少。从营收结构看,其二季度智能手机应用营收占比环比降低11个百分点,营收额环比减少约35%,而大尺寸驱动IC应用营收占比则有所增加,特别是IT应用营收额环比增加约17%。但伴随其终端客户苹果的手机iPhone15系列上市,LX Semicon的智能手机驱动IC业务也有望恢复增长。

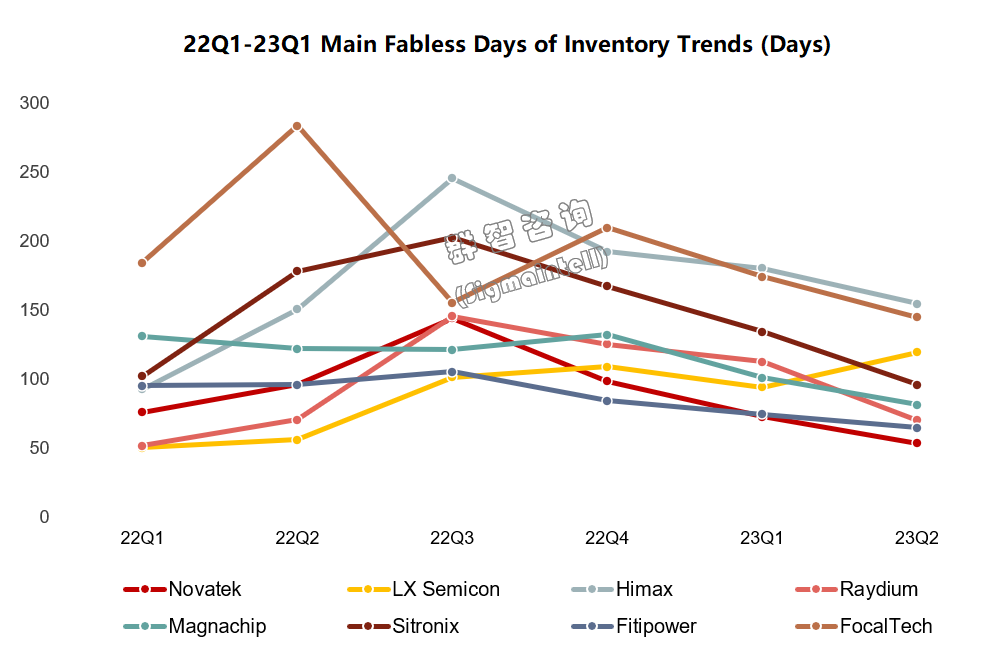

奇景(Himax)2023年二季度营收及利润均有下滑,但主要原因是业务方向调整,解除低收益长约的赔付体现在第二季财务数据上,预期从2023年四季度起业绩将重回上升周期。奇景在显示驱动芯片市场上的着力点主要放在车载TDDI和平板电脑驱动IC业务,智能手机OLED DDIC方面策略相对保守。其库存天数相比其他设计公司偏高,但主要是因为车载产品迭代较慢,因此备货数量较多,但库存跌价风险也确实存在。

瑞鼎(Raydium)2023年二季度营收同比增长约23%,得益于其中国内地终端合作伙伴的积极拉货。但2024年起,内地IC设计厂商将在其合作终端获得更多份额,因此2024年瑞鼎业绩能否稳定增长,取决于其新客户开拓进展。

从主要驱动IC设计厂商存货周转天数变化趋势看,大多数厂商的库存水平正在逐渐下降,预计行业库存可在2024年一季度到二季度回归正常水位。

驱动IC降价空间持续缩小,预计24H2价格将先后趋稳

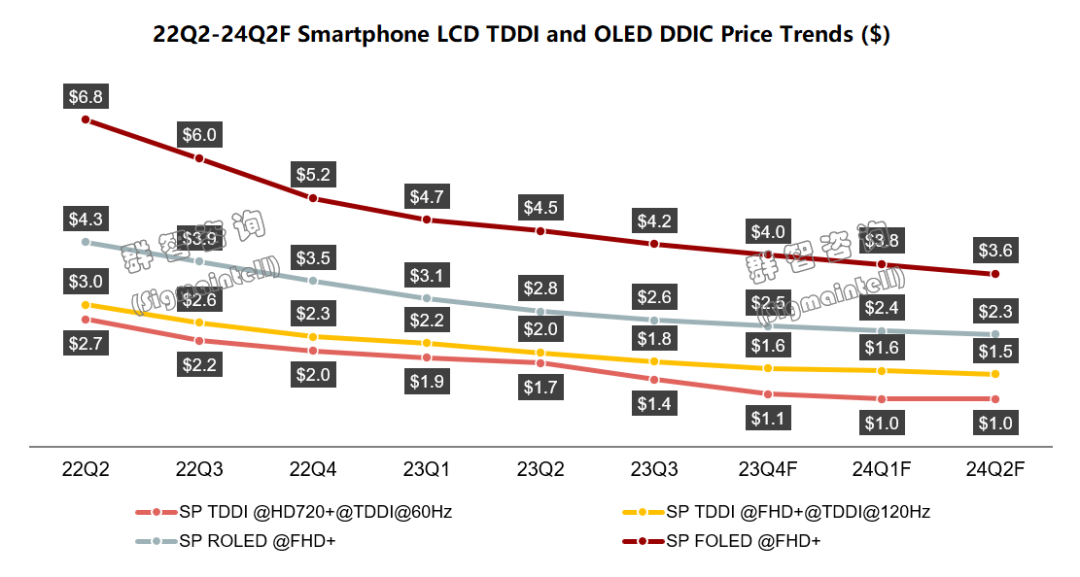

手机LCD TDDI(触控与显示驱动集成)方面,HD TDDI预计从2023年四季度起在联咏等厂商推动下价格降至多数厂商成本线附近,由于设计厂商已无继续降价的动力,预计2023年一季度起价格将基本趋稳。FHD TDDI由于LTPS LCD面板受刚性OLED面板以及a-Si LCD面板(如900RGB方案)的双重挤压,价格也将持续下降,预计2024年三季度有望逐步止跌。

手机OLED 驱动IC方面,目前由于新项目验证机会竞争较为激烈,中国内地IC设计厂商报价激进,以RAMless OLED驱动IC为例,2023年四季度报价已压至1.9美元,预计2023年四季度行业价格将降到2.2-2.3美元左右。含RAM OLED 驱动IC行业价格2023年四季度也已降至3.9美元以下,预计2024年四季度将降至3.5美元左右。在行业价格稳定至上述水平后,OLED驱动IC的降价空间将比较有限,特别是在区域供需关系影响下,仍不排除中国内地终端面临OLED驱动IC短期缺货涨价的可能。

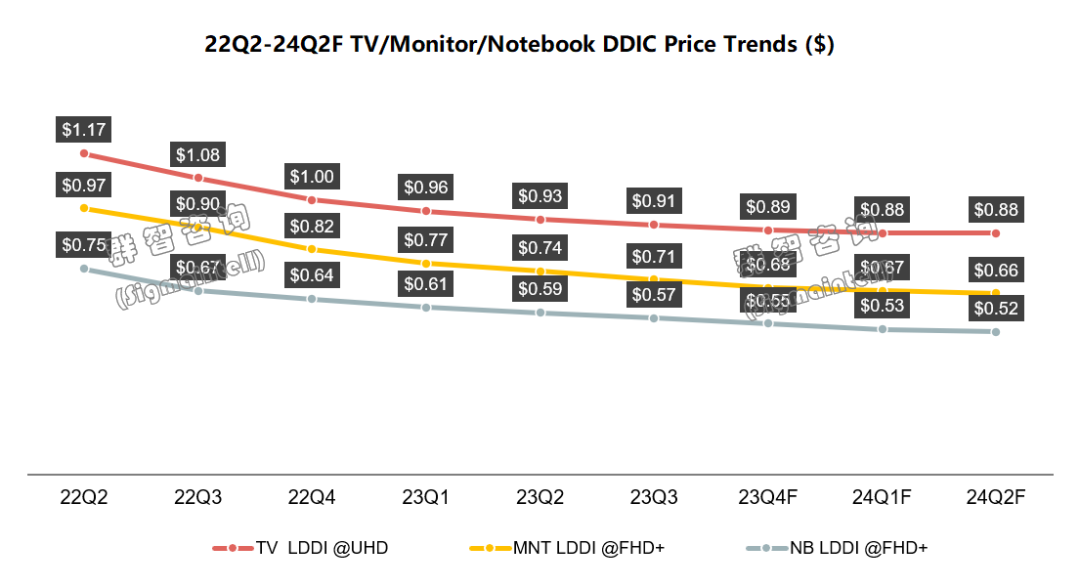

大尺寸驱动IC方面,由于需求能见度不高,且下游面板厂仍有降价诉求,预计价格将持平或小幅下降,2024年如需求无明显抬头趋势,由于设计厂商的降价空间已有限,预计价格全年将基本

持平。

扫码下载智通APP

扫码下载智通APP