A股盘前播报 | MSCI指数调整出炉!中小银行定存挂牌利率密集下调 新一轮调整来袭?

早间重磅新闻速览

1、习近平抵达美国旧金山

重要程度:★★★★★

据央视新闻,当地时间14日14时35分许,国家主席习近平抵达美国旧金山,将同美国总统拜登举行中美元首会晤,同时出席亚太经合组织第三十次领导人非正式会议。目前,机场迎接仪式准备工作已就绪。美国财政部长耶伦、加州州长纽森、美国驻华大使伯恩斯等高级官员出现在现场接机人群中。

多名学者在接受《环球时报》记者采访时表示,在2024年美国大选可能为中美关系带来更多风险和动荡的背景下,旧金山会晤将成为一扇“机会之窗”,向外界释放出“稳定”的积极信号。分析认为,两国有望在此次会晤后宣布一系列“小但切实的成果”,此外,双方有望进一步重启沟通渠道,在未来发挥“调解、缓冲”中美关系的作用。

2、通胀放缓引爆多头情绪!纳指大涨2.4%,中概股指数亦涨逾2%

重要程度:★★★★

美股周二收高,标普500指数创4月份以来的最大单日涨幅,纳指上涨2.4%,大型科技股普涨,特斯拉涨超6%,英特尔涨超3%,热门中概股普涨,纳斯达克中国金龙指数涨2.18%。小鹏汽车涨超8%,蔚来涨超5%。另外,离岸人民币上逼7.25元,较上日收盘最高涨近430点,创9月1日以来的两个半月盘中最高。今日早间,追随隔夜美股涨势,日经225指数开盘上涨416.38点,涨幅1.27%。

点评:美股大涨的主要催化是通胀放缓超预期,进而支持了美联储已完成加息的观点。美国劳工部发布的数据显示,美国10月CPI环比不变,同比增速降至3.2%;剔除食品、能源价格的核心通胀环比上升0.2%,同比增速略降至4.0%,均表明潜在的价格压力正在减弱。投资者目前预计美联储最快明年3月开始降息,到7月,会降息约两次。

3、MSCI中国A股指数调整:纳入欧菲光、天风证券等个股

重要程度:★★★

国际指数编制公司MSCI北京时间11月15日早晨宣布了11月份季度指数评审结果。具体到A股标的的调整,MSCI中国A股指数本次新增17只A股标的,剔除10只标的。上述调整结果将于2023年11月30日收盘后生效。纳入标的包括欧菲光、天风证券、汇顶科技等个股;剔除标的包括涪陵榨菜、中核钛白等个股。

4、券商密集召开2024年度策略会 积极看好权益市场成共识

重要程度:★★★

近期,华泰证券、开源证券等多家券商相继召开2024年度策略会,多家券商对于2024年国内经济增长持较为乐观态度,部分券商预计明年经济增速目标在5%左右,甚至有望达到5%以上。华金证券策略首席邓利军认为,2024年A股市场盈利大概率回升,根据历史经验市场偏震荡,产业趋势上行和政策导向的行业占优;2024年A股市场大概率震荡偏强,看好TMT(科技、媒体和电信行业)和核心资产。

5、遭遇重大违约导致兑付困难 百亿私募:将采取法律手段应对

重要程度:★★★

近期市场传言称,有人利用多家私募做局,通过信托结构化,骗取巨额资金后跑路。知名百亿私募华软新动力因为投资了相关产品而牵扯其中。华软新动力表示,旗下部分私募基金产品,因深圳汇盛私募证券基金管理有限公司发生违约行为而导致兑付困难,公司将持续向相关基金产品的投资人进行信息披露。华软新动力还表示,将针对汇盛私募以及相关环节采取法律手段,尽最大努力实现投资人的合法权益。

6、中小银行定存挂牌利率密集下调 新一轮调整来袭?

重要程度:★★★

自9月由大行、股份行开启的新一轮存款挂牌利率下调潮中,农商行、村镇银行陆续跟进调整。近期,多家农商行、村镇银行发布人民币存款挂牌利率调整信息,下调产品多为长期限定存利率,下调幅度不等,有银行个别期限存款利率最高下调40个基点。展望后期,业内认为,银行仍有动力推动存款利率下行。另外,根据传导机制和实际情况来看,预计存贷利率跟随式调整或将成为常态。

财经日历

自选哥提示,今日沪深两市无新股申购和上市。

1、提示 美国主办亚太经济合作组织APEC领导人峰会

2、9:20 央行公开市场有8500亿元MLF和4740亿元7天期逆回购到期

3、10:00 国新办就2023年10月份国民经济运行情况举行发布会

4、10:00 中国10月社会消费品零售总额年率

5、10:00 中国10月规模以上工业增加值年率

机会提前看

自选哥梳理市场关注的投资机会发现。出口链相关品种等概念股受关注。

1、复盘中美元首会晤 政策导向的行业表现相对偏强

近期出口链相关品种大涨,或与中美关系缓和有关。华金证券表示,复盘历史,历次中美元首会晤后高景气和政策导向的行业表现相对偏强。复盘历次中美元首会晤后1-3个月内行业的涨跌情况,可以看到:

(1)高景气的行业表现相对占优,如2017年的家电、食品饮料、建材、煤炭、汽车, 2019年的食品饮料、消费者服务、医药,2021年的食品饮料、消费者服务和电新汽车,2022年末的计算机、电子、通信。

(2)政策导向的行业相对偏强,如2017年的建材、汽车、钢铁,2019年的建材、家电和电子、计算机、军工、通信,2021年的电新汽车、有色金属、煤炭,2022年的计算机、电子、通信和建筑、地产、建材等。

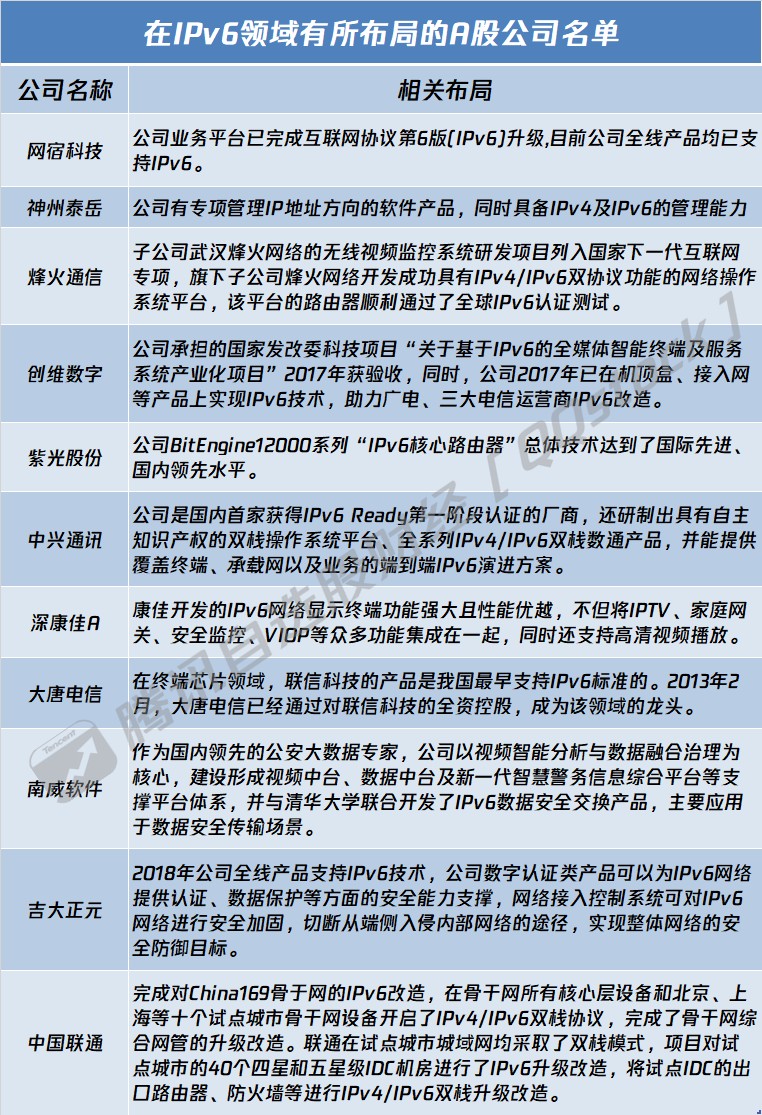

2、千亿赛道迎催化!IPv6专网产业论坛将召开 一图梳理概念股

11月17日,由推进IPv6规模部署和应用专家委员会主办的“IPv6专网产业论坛”将在北京召开,论坛上会发布《IPv6专网技术白皮书》。机构表示,预计到2025年,中国IPv6物联网行业市场规模将达到2500亿元,复合增长率将达15%左右。

上市公司方面,据腾讯自选股不完全整理,在IPv6领域有所布局的上市公司包括网宿科技、神州泰岳、烽火通信、创维数字、紫光股份、中兴通讯、深康佳A、大唐电信、南威软件、吉大正元、中国联通等,具体情况如下:

3、华为概念|机构:10月华为手机销量同比大增83%

4、存储芯片|华为对平板电脑提价,或因存储价格上涨

5、短剧游戏|“霸总的爱”2分钟1美元,中文在线短剧App突降海外畅销榜

6、数据要素|我国将推动征信行业高质量发展,释放数据要素活力

7、新型城镇化|保障房和城中村改造建设提速,有望托底产业链投资

后市研判

天风证券认为,当前市场仍然围绕主题和成长板块展开;兴业证券认为,岁末年初市场将有进一步向上修复的空间与动能。

1、天风证券:当前市场仍然围绕主题和成长板块展开

天风证券认为,三季报靴子落地、中美关系缓和预期、特别国债托底效果、美债高位回落等因素,11月市场风险偏好逐步回升,但是2024年财政扩张的力度和ROE的趋势需要等待12月初的定调,因此,当前市场仍然围绕主题和成长板块展开。维持第四季度策略报告中的推荐思路:倾向于寻找一些经历“戴维斯双杀”且未来可能出现产业拐点的行业,这其中,半导体周期、创新药产业链、电动车,都属于从2021年下半年开始戴维斯双杀的行业,目前处于基本面和PB分位数的底部,同时具有外需属性、创新属性,并且如果中美关系稳定发展,也有受益逻辑。

2、兴业证券:岁末年初市场将有进一步向上修复的空间与动能

兴业证券策略分析师张启尧表示,近期A股资金面迎来改善,并对市场形成正反馈。10月底以来,基金发行开始加速、两融资金继续流入、外部风险明显缓和,判断岁末年初市场将有进一步向上修复的空间与动能。“从中期来看,明年市场有望进入主动补库阶段,参考历史表现,消费和周期板块的投资机会值得关注。”张启尧说。具体来看,他建议关注的行业以出口链方向居多,消费板块包括家用电器、家居用品、农产品加工等,TMT板块包括半导体、光学光电子、化学纤维等。此外,装修建材、影视院线等板块也存在库存周期的提前切换。

上市公司正面负面公告

偏正面方面,自选哥提示关注中天科技新增超20亿项目订单等;偏负面公告方面,注意华正新材收警示函等。

偏正面公告

1、中天科技:新增20.42亿元海洋系列项目订单

2、斯瑞新材:拟以1500万元-2500万元回购股份

3、视源股份:拟投资42亿元建设视源股份全球总部基地项目

4、富瀚微:控股股东、实际控制人及其一致行动人承诺不减持公司股份

5、三一重能:拟65亿元投建三一吉林长岭风光氢储氨数字化示范项目

偏负面公告

1、华正新材:公司及相关人员收到浙江证监局警示函

2、湘潭电化:收到深圳证券交易所《关于湘潭电化科技股份有限公司申请向不特定对象发行可转换公司债券的审核问询函》

3、联络互动:控股股东何志涛所持公司部分股份可能会被强制执行

4、宁波远洋:目前生产经营活动正常,市场环境、行业政策没有发生重大调整

5、北特科技:公司间接向华为问界车型供货 对公司业绩没有重大影响

6、6连板皇庭国际收关注函:要求说明是否存在配合市场炒作、“蹭热点”等行为

解禁名单

从解禁比例来看,未来5日康平科技解禁比例达61.5%,其次解禁比例居前的分别为甬矽电子、汇创达。

海外市场

自选哥提示,美股周二收高,标普500指数创4月份以来的最大单日涨幅,纳指上涨2.4%,热门中概股普涨,纳斯达克金龙指数涨超2%;纽约黄金期货价格收高,美国WTI原油期货收盘持平。

本文转载自“腾讯自选股”,智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP