洪灏:很难想象今年不利于中国市场的因素 当反转时还是不利因素

12月6日,第八届智通财经资本市场年会在深圳召开。会上,曾被彭博新闻社评为中国最精准的策略师、思睿集团首席经济学家洪灏先生分享了其对2024年的经济和市场看法。洪灏表示,虽然市场对于美国明年衰退与否犹豫不决,但是从历史周期上来看,我们觉得明年衰退的概率比想象的要大得多。

以下是洪灏先生的演讲全文:

感谢智通财经,还有各位同行各位朋友给我的机会,跟大家分享一下我对未来的看法,那边照片是8年前照的,所以我刚才看到这个是第八届智通的峰会, 2015年的时候,我第一次参加峰会,转眼间已经8年了,15年还是我们中国上证5000点泡沫的时刻,今年到了现在,又回到了大家非常熟悉的3000点地平线,我们今年打过了很多次3000点的保卫战,非常荣幸再一次参加这个保卫战。

今天我在个人微博上发了一个中国和印度股市的比较,因为昨天印度股市创了新高,69,000多接近7万点,中国A股还是3000点,但是如果观察印度股市从2005年1月份到现在,我们看到中国A股最近一年多才开始跑输印度股市的,但是观众不乐意,骂声一片,说怎么可以拿中国股市和印度股市比呢?

所以我觉得中国股市是一个很奇怪的存在,无论你做什么他都觉得不够。我们每一个股民都是舔狗,不断的舔,各种唱衰的声音它就是不涨。

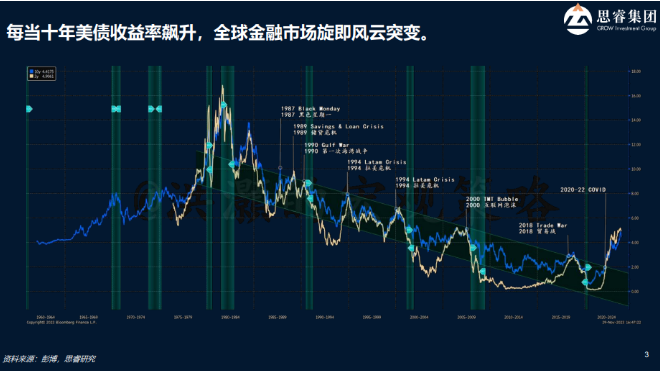

站在2023年年末,展望2024年,我们看一下什么样的变量一直在影响中国股市的运行,以及这些变量在2024年,未来12个月会发生什么样的变化?先看一下60年代到现在美国的美债10年收益率,这个大家非常熟悉,是全球的无风险收益率,也就是全球所有资产定价的锚。

我们看到从80年代这个最高点到现在,美国的十年长债的收益率,蓝色这条线一直处于一个下行的区间,一直到2022年,也就是

A股开始跑输印度的时候,同时我们看到每一次10年国债收益率的飙升都伴随着一次全球某个地区某个市场、某个国家某一个资产类别的一次金融风暴。

从87年的黑色星期一到89年的美国的信贷危机,到90年的海湾战争,94年拉美危机,00年的互联网的泡沫,还有08年的贸易战,全球金融危机等等,每一次美国10年国债收益率飙升,都伴随着一次金融风暴,最近这一次是在2022年,也就是不到两年前,中国的资产价格开始暴跌,汇率股市楼市开始暴跌。

现在这个世界上有两个最主要的经济体,欧洲是一个非常主要经济体,当然欧洲的人口不增长了,劳动生产率开始下降了,德国这样一个曾经跟我们在制造业上抗衡的储蓄国,也开始消耗他们的储蓄,因为他们新移民太多了。

所以欧洲并不是一个变量。而且欧洲的央行还有英国的央行基本上跟着美联储走。在资本定价的时候,资产价格定价的是市场共识,没有反映在资产价格里的预期。现在最大的不确定,美国经济明年会怎么走?由此反映美联储明年的货币政策会怎么走,从此影响到美国10年国债的收益率,全球资产价格的定价。

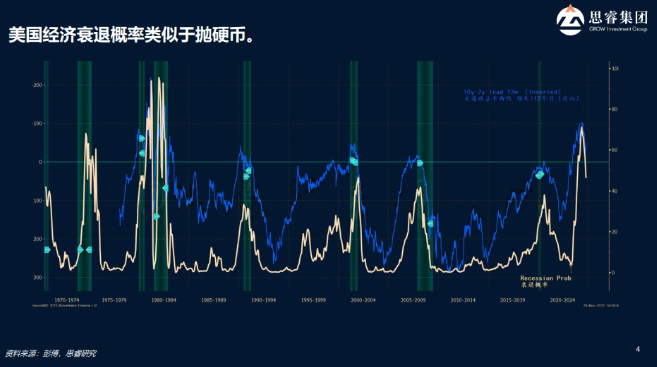

我们看一下美国的衰退概率,可以从美国国债和美国的其他资产类别里头的价格反应的预期倒推出来美国经济明年的衰退的概率,黄色这条线大概就是50,它就跟抛硬币一样,现在市场没有下定决心,或者说没有形成一个共识。

今年开年的时候,所有的人都觉得美国要衰退,因为经济周期已经到顶了,结果美联储一边加息,美股一边涨,3月份的时候,硅谷银行,美国历史上第三大银行破产,但是美股照涨,让所有的经济学家大跌眼镜,后来发现由于美国有一个非常奇葩的金融产品,叫做固定利息的房贷。

随着美联储的加息,通胀见顶回落,我们看到美国30年房贷利率涨到了8左右,最高点是8.1,但是只有百分之30%不到的美国的居民家庭,他们的借贷的利率是在6以上,而70%多的美国的家庭,他们的平均借贷利率不到三,想象一下,美联储一边加息,借了30年房贷的人,他的家庭的财富在不断上升,因此反映美国的房价不断的创新高,美国的新房开工量急剧的减少,这是经济周期的一个领先指标。

曾经没有人在盖新房,大家都在卖旧房,因此美国新房的库存到了历史的最低点,然后美股上升。今年对于美国是幸运的一年,美债收益率下降,但是美国的货币基金仍然可以给你5个点甚至更高的利息。同时你手上的股票,无论你买的,你砸的是哪一个,稍微大一点的纳斯达克股票都可以给你一倍的收益,这是非常幸运的。

现在从市场的价格倒推出来,没有人知道明年是否会衰退,但是如果要我押注的话,他们明年要衰退。很简单,因为经济是有周期的,明年下半年我们应该会看到。

再看一下市场的波动,做美股的朋友都知道美股有一个市场期权倒推出来的隐含波动率,如果我们只看隐含波动率,本身不做技术和量化的处理,会看到一堆杂乱无章的数据,但是对于美国市场的隐含波动率做一个周期性的调整和量化滤波之后,非常清晰的35年的周期,展示在大家的眼前。

第一波上去的是01 02年,这个时候是美国911的空袭。第二波上升是2011年,是08年之后美国国债评级历史性的下调。第三波出现在2022年左右,注意是以年为计量单位的。这一些明显的周期的峰值和谷底,在过去的30年左右的时间长度里,都展示了一个非常好的周期性的波动。

这张图告诉我们,如果历史周期继续延续,你会看到未来的这几年进入市场高波动率的状态,这个时候非常考验我们投资人的技术,是投资人为投资者增添价值的时候,也是最难的时候。

再看一下美国市场,从19世纪到现在,我们把市场的价格指数做一个量化,滤波和周期性的处理,第一个周期性的低点出现在大萧条之后,美国逐步的走出来,74年底部,第一次石油危机。09年底部,是美国金融危机的结束,每一波大概35年左右回报的峰值。29年、56年、89年、2000年,一直到现在。

随着市场进入了一个高波的阶段,市场的回报率也进入了一个高波利圈,也就是想要的投资的结果的概率在减少。因此在这个时候,会出现指数级的现象级的机会,比如说美国这一些 AI公司和几大科技巨头,也会出现非常惊人的风险。举个例子,中国的离岸房地产美元债跌了90%,波动率越大,机会越多,风险也就越大,所以中国的投资朋友说风大浪大雨更大。

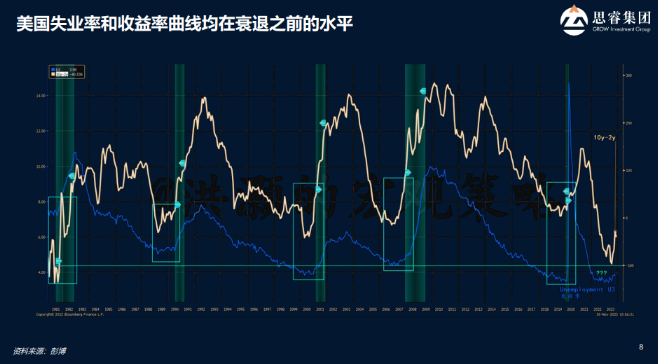

美国明年的经济应该会怎么走?在分析美国经济的时候,都用美国的失业率或者说美国的就业人数,的确就业人数是很厉害的,失业率好像才百分之三点几,每一周创造出来的新增的就业人数,都刷新了我们的三观。所以很多分析师认为只要就业可以持续强劲的增长,美国经济就可以躲过一劫。

我们看一下,蓝色的线是美国的劳动就业率,淡蓝色的这些区域是美国的经济衰退的时候,用几个蓝色的方框框出来美国的失业率的最低点,80年代的大衰退,90年海湾战争大衰退,01年恐袭之后大衰退,08年次贷危机大衰退,20年新冠的新冠的疫情,每一次在衰退的前夕,都会看到美国的就业率进入一个历史性的基点,然后突然上升,很多人都不知道在08年6月份的时候,美国的就业还在增长,一直到08年6月份之后,美国失业率开始上升,美国的收入开始下降,消费受到影响。当一个经济70%都是消费的时候,自然经济进入衰退很简单。虽然市场对于美国明年衰退与否犹豫不决,但是从历史周期上来看,我们觉得明年衰退的概率比想象的要大得多。

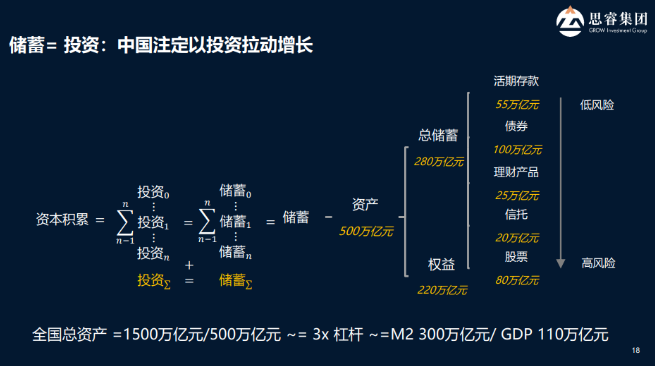

现在讲一下中国的情况,市场已经进入了一个情绪极度悲观,极度沮丧,极度不开心的时候,所以现在我们要是讲还可能会被骂。但是去年开始到今年,我们遇到了一个非常大的问题,货币政策的宽松没有直接反映到资产价格的上行来,在过去这么多年,只要央行一放水,房价往上走,股市往上走。但从去年到现在,我们看到的是存款储蓄越来越多,居民今年好像存了十几二十万亿的新增的存款,这些存款已经躺在银行里头躺平,跟我们中国卷的文化形成了一个鲜明的对比。我们的券商朋友,现在我是买方,人家星期天晚上8:00给我打电话,说现在要开电话会了,上线了,非常的卷。但是我们的钱并没有卷,我们的钱躺在银行里一动不动。收入减去消费,剩下来的钱就变成了银行的储蓄,变成了银行储蓄之后,比如你有100块钱,那么你决定现在是投资,还是进行其他的活动,你投资的渠道有房地产、股票、理财、信托等等。

因此我们银行系统的总储蓄不是精确到小数点两位,总储蓄大概280万亿,活期储活期存款居民活期存款55万亿,债券市值大概是100万亿,理财25万亿,信托20万亿,然后股票市场大概80万亿到90万亿左右,所有的东西一加起来全正好等于280万亿。

今年的情况是我们居民在存钱在储蓄,我们把所有的钱都放在了风险最低的资产类别,我们的存款和中国的国债是不会违约的。哪一个评级机构把我们主权评级下调了,我们坚决不同意,因为其实他们也给美国主权评级也下调了。但是全A指数就是红色的线,到了2022年一季度之后,它就跟其他的指标分道扬镳了,也就是说我们通过贸易出口赚来的钱变成了银行的储蓄,导致流动性快速增长,并没有像以前一样转移到我们中国的股市里头来,它转到了储蓄,所以从去年一季度之后开始到现在我们股市也不涨,楼市也不涨,大家都在存钱。

我们讲了美国10年国债收益率的情况,讲了美国经济衰退与否的概率,讲了美联储的决策,讲了可能我们可以用的一个观察美国经济的运行的指标就是美国的失业率。现在我们看一下另外一个非常重要的变量,也是跟美国10年国债相关的一个变量,就是中国的人民币实际汇率,蓝色的线。

当我们把人民币实际的汇率波动经过周期性的处理和量化处理之后,我们看到非常清晰的两个3.5年,7年一个周期,在7年的周期里,人民币的汇率从低点到高点再回到低点,16年,09年,现在2023年,2024年。因此我们可以比较有把握的告诉大家,明年美联储要降息,因为美国可能要衰退,经济放缓。因此中美的息差开始缩减。

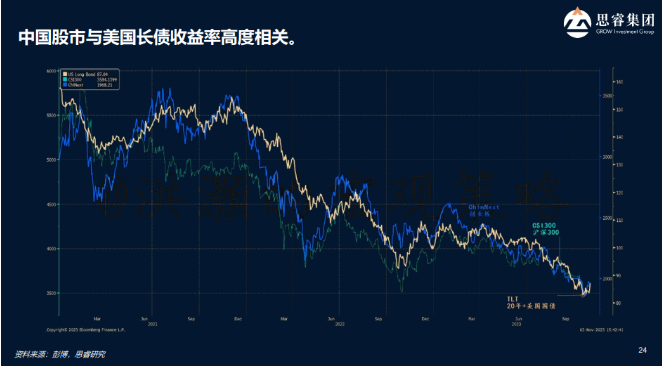

我们看到人民币的压力开始减少,这一个7年的周期已经在今年开始已经逐步的见底,明年大概率人民币走势会比今年要稳要强,如果人民币走强,或者说人民币没有那么弱,看一下明年市场的表现,这一轮我们做了三个线,一个是美国国债和中国国债收益率的利差。

蓝色线是创业板,黄色线是沪深300,对比中美两国的国债的息差,完美的解释了最近几年中国股市的走势。想象一下明年这些因素反过来,中美的息差开始收敛,人民币开始走强,美联储开始降息等等,很难想象这些不利于我们中国市场的因素,反过来它还是一个不利因素,我觉得不太可能,虽然以后发生的事情我们都不知道,但是我们在做预测的时候,明年这个时候我希望我们看到一个崭新的、靓丽的、红红火火的一年。

扫码下载智通APP

扫码下载智通APP