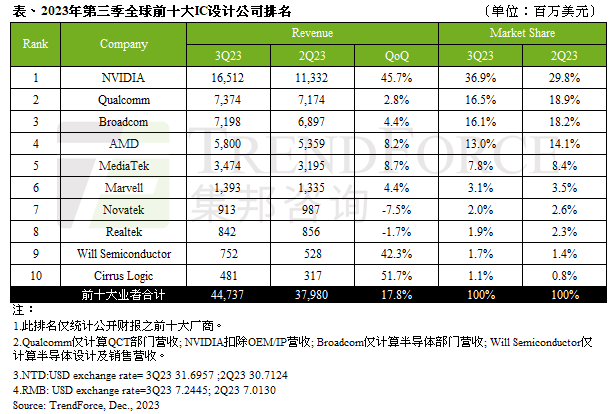

集邦咨询:第三季全球前十大IC设计公司营收环比增长17.8%至447.4亿美元 创历史新高

智通财经APP获悉,TrendForce集邦咨询表示,受惠于智能手机、笔记本电脑供应链库存落底并且进入季节性备货旺季,加上生成式AI相关主芯片与零部件出货加速,第三季全球前十大IC设计公司营收环比增长17.8%,以447.4亿美元创下历史新高。其中,英伟达(NVDA.US)在AI热潮下,营收、市占率表现均居冠;第十名则因智能手机备货推动,由模拟IC供应商Cirrus Logic取代美系PMIC厂MPS。 从各家营收表现来看,受惠生成式AI、LLM(大型语言模型)热潮持续,带动NVIDIA第三季营收成长至165.1亿美元,环比增长45.7%。其中,数据中心业务已占近八成营收,是NVIDIA业务成长的关键动能。

高通(QCOM.US)受惠于新款旗舰级AP Snapdragon 8 Gen 3、及下半年Android阵营智能手机新机推出等备货拉动,第三季营收环比增长2.8%,约73.7亿美元,市占率因NVIDIA高速成长侵蚀,下滑至16.5%。Broadcom(博通)布局AI服务器相关产品开始发酵,如AI ASIC芯片、高端Switch、Network interface cards等,及无线产品业务进入季节性备货,抵消来自服务器存储(Server Storage Connectivity)、宽带业务(Broadband)等需求仍清淡的冲击,带动第三季营收环比增长4.4%,约72亿美元。

AMD(AMD.US)在云端与企业客户搭载4th Gen EPYC server CPU,及笔电季节性备货等有利因素下,数据中心与客户端部门营收均有成长,不仅抵消游戏与嵌入式业务修正期间下滑损失,亦带动第三季营收环比增长8.2%,达58亿美元。因应终端品牌客户库存进入健康水位,MediaTek(联发科)接获智能手机AP、WiFi6、手机/笔电PMIC等零部件库存回补需求,第三季营收环比增长8.7%,达34.7亿美元。

受惠智能手机库存回补,Cirrus Logic取代MPS第十名位置

美满电子科技(MRVL.US)亦获云端客户生成式AI带动,网通高速传输需求红利,推升数据中心业务成长,抵消来自其他如企业网通、消费性及车用、工控领域营收下滑的冲击,第三季营收达13.9亿美元,环比增长4.4%。然而,虽AI相关订单急剧涌现,仍有部分终端消费复苏仍前景未明,如TV、网通等,客户多以短、急单方式备货,使得部分IC设计公司下半年营运承压,如Novatek(联咏)与Realtek(瑞昱)均受客户提前拉货库存回补影响,且对往后市况展望保守,第三季营收分别环比减少7.5%及1.7%。

Will Semiconductor(韦尔半导体)受惠于Android智能手机零部件备货需求,摆脱过去多季库存修正低潮期,第三季营收达7.5亿美元,环比增长42.3%。第十名本次有变动,同样受智能手机零组件备货季节性因素影响,美系模拟IC厂Cirrus Logic第三季营收大幅环比增长51.7%,至4.8亿美元,挤下MPS。 整体而言,随着各终端库存水位逐步改善,下半年智能手机、笔记本电脑季节性备货温和复苏,同时,全球建设LLM风潮自CSP、网际网络公司及私人企业,范围扩展至各区域国家、中小型企业亦投入生成式AI部署与发展,故TrendForce集邦咨询预期,第四季全球前十大IC设计业者营收仍会持续向上。

扫码下载智通APP

扫码下载智通APP