GGII:2024年中国锂电池行业十大预测

智通财经APP获悉,高工产业研究院(GGII)对2024年中国锂电池市场做出十大预测。其中,GGII预计2024年中国锂电池市场出货量将超1100GWh,同比增长超27%,正式进入TWh时代。其中动力电池出货量超820GWh,同比增长超20%;储能电池出货量超200GWh,同比增长超25%;预计2024年中国锂电用四大主材料出货量增速均超20%,其中正极材料出货量超300万吨,锂电隔膜出货量超220亿平米,负极材料出货超200万吨,电解液出货量超130万吨。

GGII指出,锂电产业链经过2020-2022年的急速扩张,2023年市场渐显“疲态”。市场疲态主要体现在三个方面:新招标项目大幅减少、企业目标完成率低、以及产品价格腰斩。

从新招标项目来看,GGII调研数据显示,2023年锂电产业链全行业招标量较2022年下降5成左右。

从预定目标完成情况看,结合公开资料,除少数企业外,2023年主机厂与电池厂年初设定的目标均未实现,产销量较好的企业能完成年初预定目标的60%以上,多数企业完成率在40-55%。其中,部分三线及以下企业已开始因产能过剩/客户缺乏/成本劣势等问题出现经营困难。

从产品价格来看,产业链各环节产品价格较年初已腰斩,锂盐等材料甚至降幅超过70%,导致产业链企业盈利能力大幅下降,原本“红火小日子”(毛利率25-40%)变“天寒地冻”(毛利率15-20%),预计2024年因价格下降带来的“痛”仍将持续。

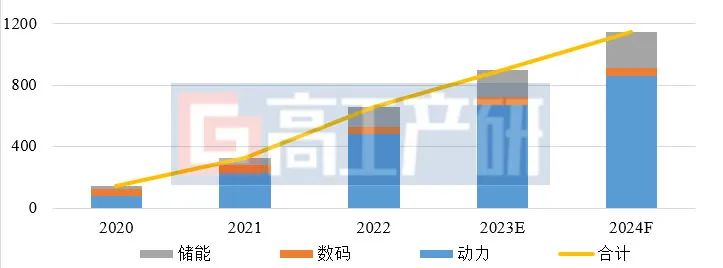

1、中国锂电池出货量首破TWh,动力与储能锂电池市场增速超25%

2024年中国锂电池市场出货量将超1100GWh,同比增长超27%,正式进入TWh时代。其中动力电池出货量超820GWh,同比增长超20%;储能电池出货量超200GWh,同比增长超25%。

2020-2024年中国锂电池出货量及预测(GWh)

资料来源:高工产业研究院(GGII),2023年12月

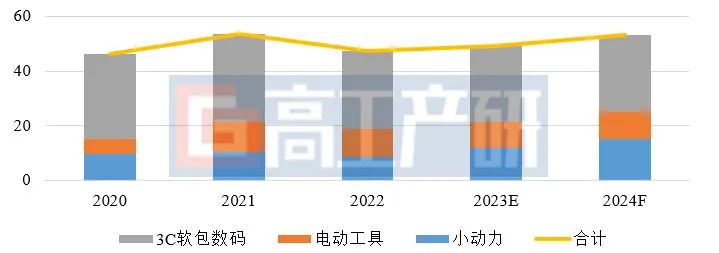

2、中国数码电池出货量超50GWh,增长来自于小动力市场

全球经济大环境下行导致基建、钢铁、房地产以及大消费等领域增速下滑,其对消费类产品(如电动工具、手机、平板以及笔电等)带动乏力,进而降低对锂电池的需求。

GGII预计2024年中国数码电池出货量超50GWh,同比增长超3%。其中,3C软包数码电池及电动工具用锂电池出货量增长1-2%;港口机械、AGV等市场锂电池需求有望实现5%以上增长;受益于产品价格的下降,小动力用锂电池市场将实现15%以上的增长。

2020-2024年中国数码锂电池出货量及预测(GWh)

资料来源:高工产业研究院(GGII),2023年12月

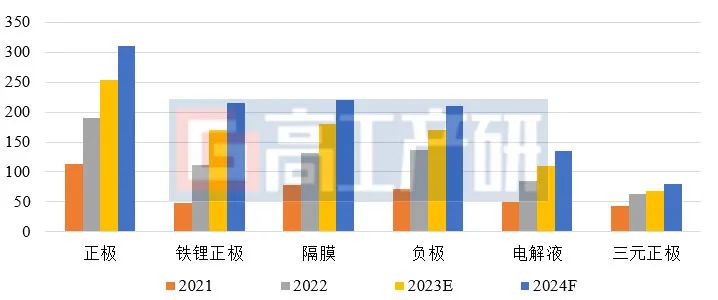

3、四大主材出货量同比增速均超20%

GGII预计2024年中国锂电用四大主材料出货量增速均超20%,其中正极材料出货量超300万吨,锂电隔膜出货量超220亿平米,负极材料出货超200万吨,电解液出货量超130万吨。

2021-2024年中国产业链主要材料出货量及预测(万吨,亿平)

资料来源:高工产业研究院(GGII),2023年12月

从主要产品结构来看,磷酸铁锂正极材料占比正极材料总出货比例近70%,三元正极材料占比不足26%;磷酸锰铁锂材料市场出货量将超3万吨,同比增长超500%。受锰酸锂材料需求增长带动,中国富锂锰基材料出货增长将超50%(主要掺杂使用)。

受磷酸铁锂电池增长带动,2024年中国LiFSI市场需求量将超3万吨,市场增速超100%。2024年国内铁酸锂等补锂材料出货量将迎超30%增长(配套磷酸盐系电池使用)。

双层涂布技术对天然石墨出货带动有限,人造石墨占比负极材料市场总出货比例超86%,受动力大圆柱电池“1—10”增量带动,2024年硅基负极材料市场出货将超3.5万吨,同比增长超80%。

2021-2024年细分正极材料出货量及预测(万吨)

资料来源:高工产业研究院(GGII),2023年12月

4、国内锂电产业链迎海外布局“落地年”,东南亚、东欧及南美是主要落地区域

2023年是国内锂电池产业链企业集中走向海外的一年。超20家企业(锂电池企业、正极企业及设备企业等)在东南亚、非洲、东欧及南美(含中美洲)等区域考察,但真正落地的企业很少,仍处于初期市场调研阶段。随着国内市场竞争的加剧,GGII预计2024年将成为国内锂电池产业链企业海外集中“落地年”,其中东南亚、东欧以及南美(含中美洲)将成为项目落地主要区域。

资料来源:高工产业研究院(GGII),2023年12月

5、动力用大圆柱电池与(半)固态电池迎“1—10”阶段性放量

在新能源乘用车领域,2023年国内(半)固态电池出货突破GWh。结合头部主机厂规划,GGII预计2024年国内将有超过5款搭载(半)固态电池的新车型上市销售,预计2024年(半)固态电池出货量可实现5GWh级别出货。

动力用大圆柱电池方面,目前多极耳铝壳系大圆柱(3/4/6系)电池已经实现批量出货,动力用全极耳钢壳系大圆柱已完成从“0—1”的量产突破,预计2024年将在乘用车领域迎来GWh级批量交付,开启“1—10”的新阶段。

2022-2024年国内大圆柱电池出货及预测(GWh)

资料来源:高工产业研究院(GGII),2023年12月

6、快充锂电池迎“量+质”突破,产品倍率性能从1.3-1.7C向1.7-2.5C迈进

3C软包数码电池领域已实现4C以上快充能力,并在消费市场广泛应用。当前国内已超10家动力电池企业布局快充技术。目前主流倍率性能集中在1.3-1.7C,2024年国内动力电池市场平均倍率性将超1.7C,逐渐向1.7-2.5C迈进。

预计2024年中国新上市快充车型(平均充电倍率大于2C)超15款,中国快充版车型出货量有望超5万辆。结合海外主机厂800V平台新车型集中释放,将带动国内快充锂电池产品出货超10GWh。

受快充锂电池带动,2024年中国寡壁(或双壁、单壁)碳纳米管、快充型电解液、小粒径正极材料以及新型锂盐添加剂等材料出货量将迎超80%增长。

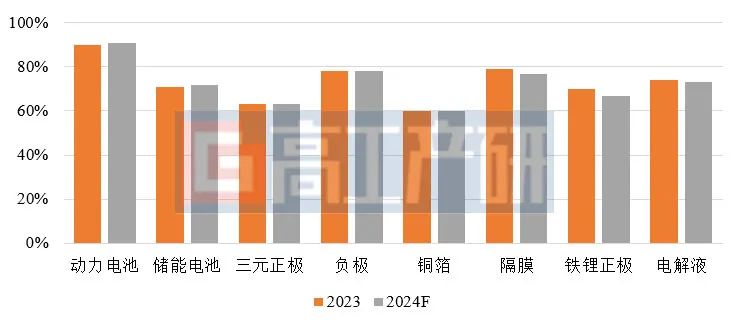

7、动力/储能电池CR5集中度提升1~2个点,隔膜/铁锂正极/电解液CR6集中度下降2~4个点

从市场集中度看,在电池领域,2024年中国动力电池与储能电池市场CR5集中度相比2023年仍将呈上升趋势。动力电池市场CR5集中度将超90%,储能电池市场CR5集中度将超72%。

在材料方面,2024年中国锂电铜箔、负极及三元正极市场CR6集中度将与2023年持平(2023年分别为60%、78%、53%)。隔膜、铁锂正极及电解液CR6集中度将在2023年基础上(2023年分别为77%、67%、73%)再下降2-4个百分点。

2023-2024年部分领域集中度变化(%)

备注:动力电池与储能电池取CR5格局,主要电池材料取CR6格局

资料来源:高工产业研究院(GGII),2023年12月

8、锂电池产业链主要环节产品价格降幅5~15%,带动锂电池成本下降0.03-0.06元/Wh

2024年锂电池产业链主要环节产品价格在2023年基础上降价幅度在5~15%。其中负极、电解液等环节降幅5~12%,正极、隔膜等降幅8~15%。除材料外,2024年锂电生产设备及相关零部件的价格也将在2023年的基础上继续下降。

原材料及零部件价格下降带动电池成本降幅5~10%,锂电池成本将在现有基础上再下降0.03-0.06元/Wh。

资料来源:高工产业研究院(GGII),2023年12月

9、石油焦中高硫焦体系负极有望实现“0—1”突破,电池组装线“紧箍”逐渐“解禁”

原材料降本方面,低成本原材料应用占比将持续增加。如负极用高硫焦在2024年有望实现“量”的突破,实现小规模批量出货,带动负极成品成本下降5-10%;4.5μm及以下超薄铜箔与复合集流体短期内难以实现10GWh级规模放量。6μm锂电铜箔仍为主流高性价比集流体材料;在上游原材料折扣方面,相比2023年镍/锂92~94折扣,2024年镍/钴/锂盐计价系数有望实现全线90折扣。

在产线增效方面,方形电池组装线平均生产效率将向30-35PPM方向迈进(2023年为22~28PPM),46系钢壳大圆柱电池装配线生产效率有望实现100~150PPM的突破(2023年为50~100PPM)。

10、各环节产能利用率不足60%,无效产能加速出清,设备企业现生存危机

从产能利用率看,2024年国内动力电池市场有效产能(不含未开工及未通过下游验证的无效产能)利用率将低于60%,储能电池市场有效产能利用率将不足50%。多数新进企业新释放产能成无效或低效产能。

2024年负极材料行业产能突破450万吨,隔膜产能突破320亿平,三元正极材料产能突破200万吨,磷酸铁锂正极材料产能突破550万吨。除隔膜外,其他主材产能利用率不足45%,行业TOP4~ 8 企业瓜分超90%的市场份额。

从设备招标来看,2024年国内动力与储能电池新增招标产能将不足250GWh,直接对应的设备新增市场规模不足700亿,设备市场难以再现2022年行业规模高峰点。

2022-2024年中国锂电池市场招标产能(GWh)

资料来源:高工产业研究院(GGII),2023年12月

2022年国内锂电池生产设备招标量主要集中在一线/二线电池企业,招标量占比总量比例超80%。进入2023年,一线电池企业的招标项目多处于延缓状态,而储能电池企业/大圆柱电池企业/二线电池厂及主机厂自建电池厂开启招标,这些企业需求合计占设备新增市场比例超85%。

由于生产设备主赛道竞争激烈,部分设备企业需开发业务新增长点与盈利点。据GGII不完全统计,2022-2023年集中涌进细分赛道的企业数量超80家,爆发式涌入背后是惨烈的竞争与激烈的“厮杀”。2024年设备企业面临的生存危机将更加严峻。

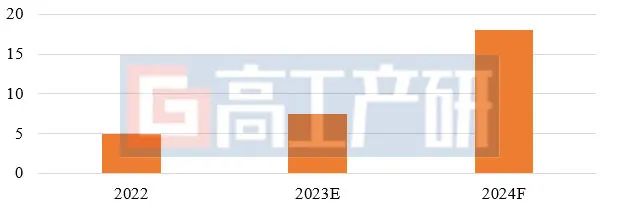

锂电机器视觉检测系统、锂电CT设备、布局光伏、磁悬浮输送系统的锂电设备企业数量(家)

资料来源:高工产业研究院(GGII),2023年12月

扫码下载智通APP

扫码下载智通APP