中金宏观:政策落地速度加快 1月金融数据总体偏强

摘要

1月金融数据总体较强,信贷在高基数下实现同比多增,尤其是居民信贷。虽然从高频数据来看,这样强的融资数据增长还有待观察,但稳增长落地加快这一亮点值得关注,集中反映在企业融资较强和M1增速的改善上。在财政存款增速持续上升、新房销售走弱的背景下,M1增速改善说明近期PSL项目以及新发国债项目落地的进度可能较快,政策发力在一定程度上在短期内抵消了地产下行的影响。结合近期发布的货币政策执行报告来看,我们认为政策层面对当前的经济形势有清晰的把握,会尽力维持经济合理增长。

正文

1月金融数据总体较强,信贷在高基数上实现同比多增。2024年1月社会融资规模增量为6.5万亿元,比上年同期多5061亿元。1月人民币贷款增加4.92万亿元,同比多增162亿元,创下历史单月投放记录。除此以外,未贴现的银行承兑汇票增加5635亿元,同比多增2672亿元;企业债券净融资4835亿元,同比多3197亿元。因此,1月社融增速持平于9.5%,并未出现市场预期的回落。

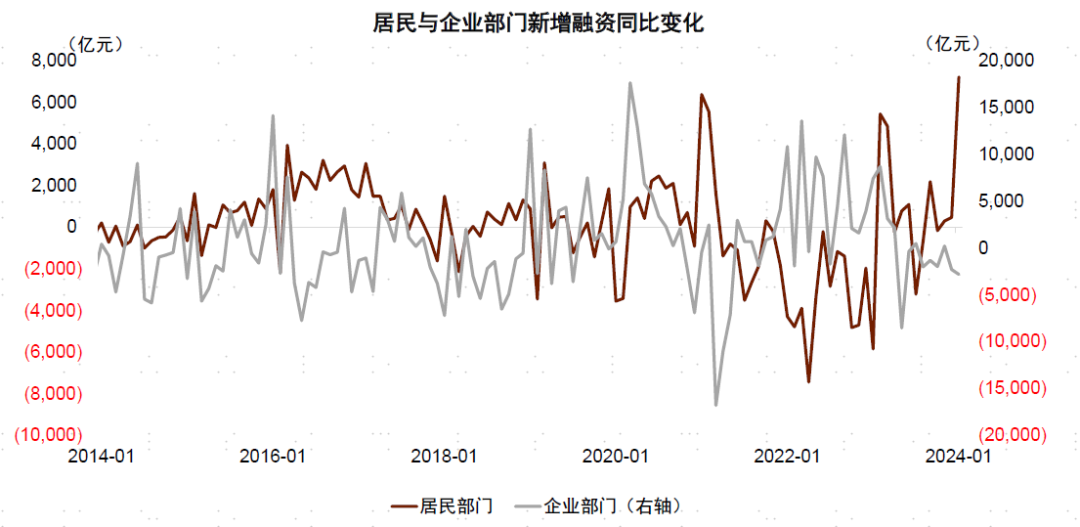

从需求端来看,融资数据一改前两个月政府融资强、企业居民融资弱的情况,1月居民融资有明显改善,企业部门融资也不弱,政府部门的融资反而同比减少。

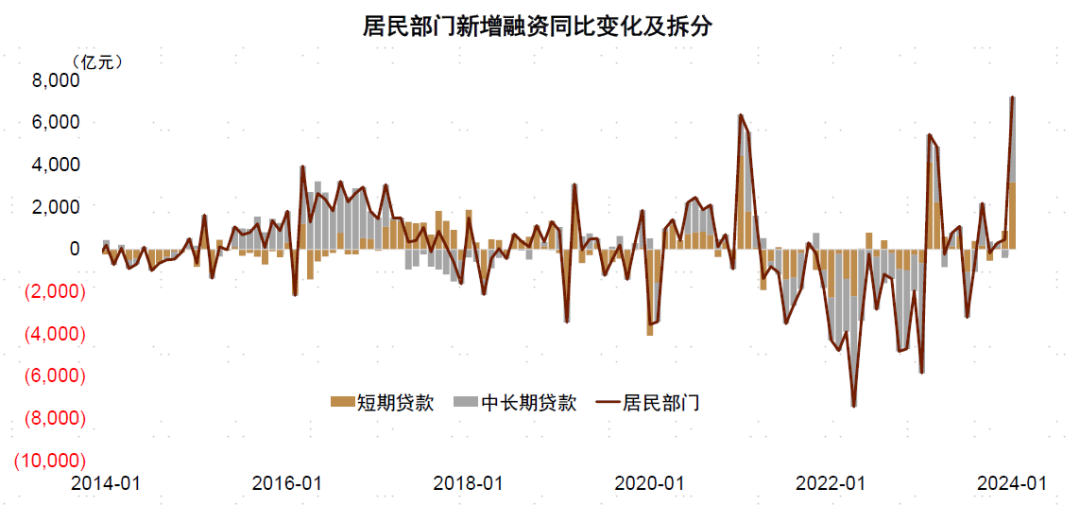

2024年1月居民部门净融资超过2022年及2023年同期,中长期贷款有明显恢复。2024年1月居民部门净融资为9800亿元,同比增长7228亿元,也超过了2022年的同期水平。具体来看,2024年1月新增居民中长期贷款6272亿元,较2023年同期增加4041亿元,这一水平已经接近2023年1季度房地产短暂反弹时单月最高的中长期贷款规模。此外,2024年1月居民短期贷款净增加3528亿元,相比2023年同期多增3187亿元。

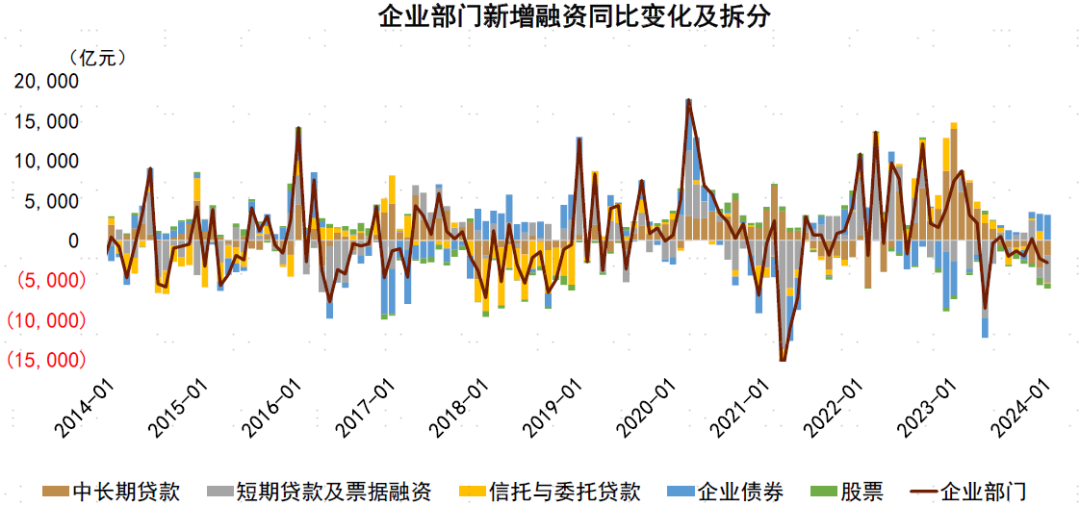

2024年1月企业部门融资并不算弱。我们将企业信贷、债券、非标融资、票据融资、股权融资等合并计算企业部门的融资额,1月企业部门达到4.9万亿元,相比去年同期的5.2万亿元减少2828亿元,但仍然高于2022年1月的4.5万亿元及2021年1月的3.4万亿元,处于历史的高位水平。

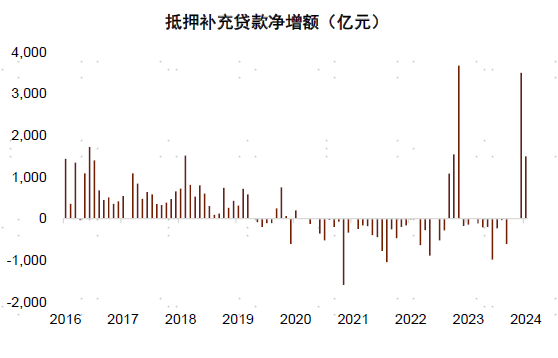

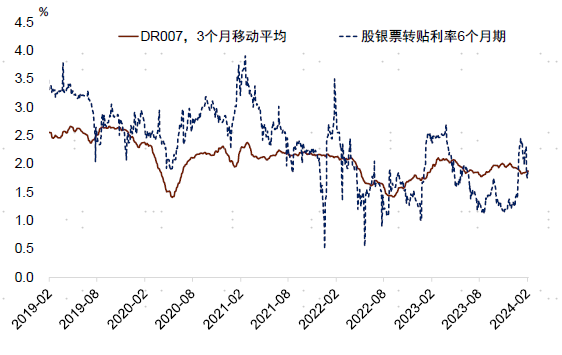

虽然高频数据显示信贷高增持续性待观察,但企业部门融资较好反映政策落地提速。2023年年初,票据利率在高位维持了接近1个季度,但是从高频数据来看,票据利率在今年1月底后明显下行(图表2),可能反映出2月的信贷投放可能有所回落。在经济内生需求不足的背景下,信贷高速投放可能难以持续,但近期较快的政策落地节奏仍然值得关注。首先,央行在2023年12月增加PSL额度5000亿元,目前已经落实到政策性银行,有力地带动了信贷投放。第二,根据发改委官网新闻[1],2023年1万亿元增发国债项目全部已经全部下达完毕。第三,房地产融资得到一定支持,1月12日住建部、金融监管总局要求各地级及以上城市建立房地产融资协调机制,多地第一批房地产项目白名单在1月底陆续落地,受上年和上月低基数影响,1月房地产信用债发行总量同环比均显著增长。

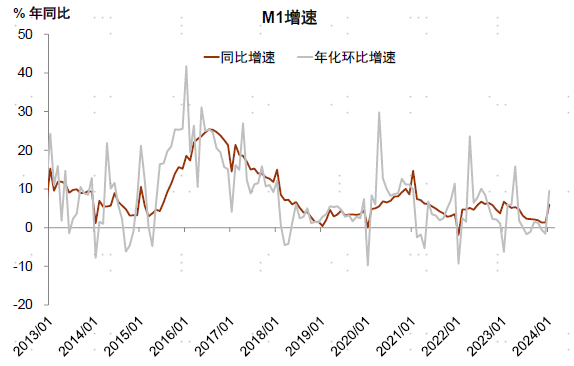

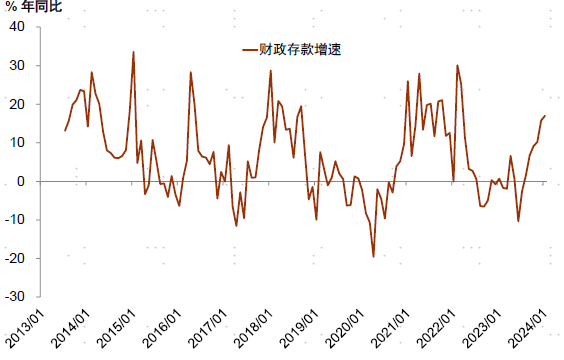

政策落地较快还反映在M1增速的改善上,三大工程和新发国债项目的实物工作可能已经在有力推进。2024年1月M1增速达到5.9%,较2024年12月的同比增速1.3%有明显改善。虽然春节错位的因素会影响M1的增长,但即使排除掉这一因素,M1增速仍然是改善的。从季调后的环比增长看,2024年1月M1年化环比增速为9.5%,跟春节效应差不多的其他1月份(比如2019年1月、2021年1月)相比,这一环比增速是偏高的(图表3)。一般来说,M1增速主要受到房地产销售的影响,但1月的新房销售并不算强,根据克而瑞数据,1月,TOP100房企仅实现销售操盘金额2350.6亿元,同比降低34.2%,单月业绩规模创近年新低。在房地产销售不强的背景下,M1增速仍能实现改善,主要还是反映出政策发力的结果,PSL支持的项目以及新发国债项目可能在已经快速落地,部分抵消了地产的拖累。财政存款同比增速仍在上升(图表4),说明可能仍有一部分资金可以对未来的M1有提振作用。

我们认为政策层面对当前的经济形势有清晰的把握,会尽力确保融资规模与经济增长维持合理水平,同时也会继续推进改革。从近期发布的货币政策执行报告来看,央行对于短周期的下行压力进行了更加充分的论述,说明政策层面对当前经济面临的形势是较为清晰的。为了应对经济下行压力,央行对社会融资规模和货币供应量增速可能仍有一定要求,对于“三大工程”的支持以及配合财政发力或是保证中介目标实现的重要手段,近期LPR有下调的可能。与此同时,着眼于改革的措施也会持续推进,例如央行指出“支持采取债务重组等方式盘活信贷存量,提升存量贷款使用效率”,并且专门提出“推动必要的市场化出清”。

图表1:2023年12月-2024年1月央行净增抵押补充贷款5000亿元

资料来源:Wind,中金公司研究部

图表2:今年1月票据利率抬升,但2月票据利率快速回落

资料来源:Wind,中金公司研究部

图表3:M1的环比增速与同比增速

资料来源:Wind,中金公司研究部

图表4:财政存款增速仍在高位

资料来源:Wind,中金公司研究部

图表5:1月企业部门融资高基数下小幅负增长,居民部门融资明显改善

资料来源:Wind,中金公司研究部

图表6:1月企业债券融资同比明显改善

资料来源:Wind,中金公司研究部

图表7:低基数下,1月居民部门新增融资明显改善

资料来源:Wind,中金公司研究部

本文来源于中金公司发布的研究报告;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP