春节经济:恢复如何?

概要

2024年春节,出行和消费经济进一步恢复。人口流动方面,春运客流或创历史新高,跨区域人口流动更频繁,市内交通也较活跃,其中出国、出境客流增加较多。消费方面,总量恢复、亮点较多。服务消费表现火热,其中,与旅游出行相关的消费表现较好,电影消费方面量增价减,餐饮和游乐消费也热度较高,新型服务消费需求不断涌现。商品消费有所回升,非耐用品中食品饮料需求增加,汽车和家电等耐用品消费有不错表现。值得注意的是,消费者更加注重性价比。投资方面,整体平稳运行,基建资金相对充裕,项目量边际增加;地产销售底部震荡;节前逐步歇班停工,开工施工数据季节性回落。进出口方面,港口运行好于往年。

风险提示:经济修复持续性有待观察。

1、人口流动:继续恢复

今年春运客流或创历史新高。今年1月,交通运输部表示,2024年春运约90亿人次出游、探亲、休闲等,数量或创历史新高。其中结构性变化值得关注。一方面,传统营业性运输,包括铁路、公路、民航、水运客运出行人次预计约为18亿人次。另一方面,自驾车出行大概有72亿人次,或也将创历史新高。

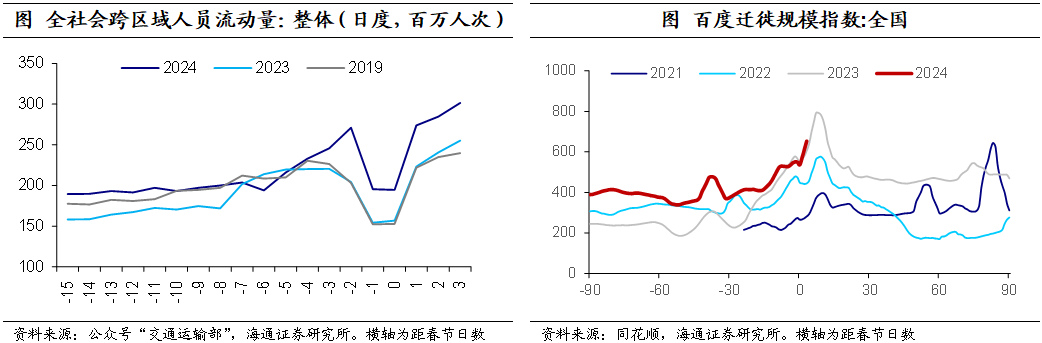

跨区域人口流动更频繁。根据交通运输部数据,今年春运前20天,全社会跨区域人员流动量约44.7亿人次,比2023年、2019年同期分别增长13.9%、11.1%。其中,2月13日(春运第19天),春运单日全社会跨区域人员流动量首次超3亿人次。自节前一周以来,百度迁徙指数周平均数较前一周明显回升,今年春节假期的人员流动也明年高于2023年、2019年同期水平。

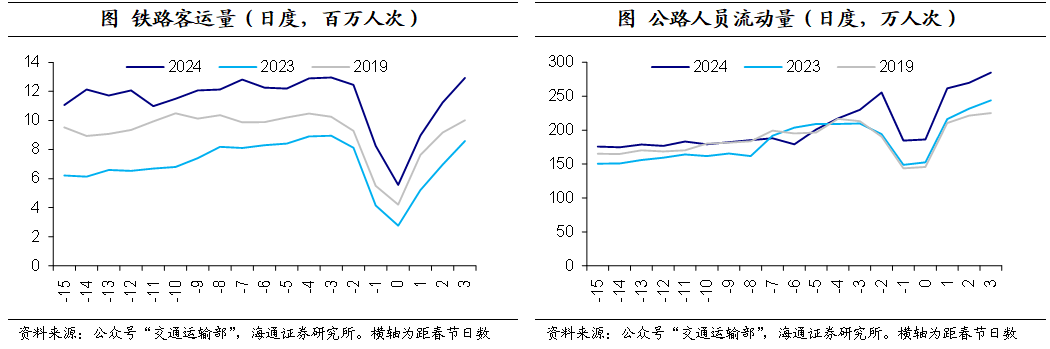

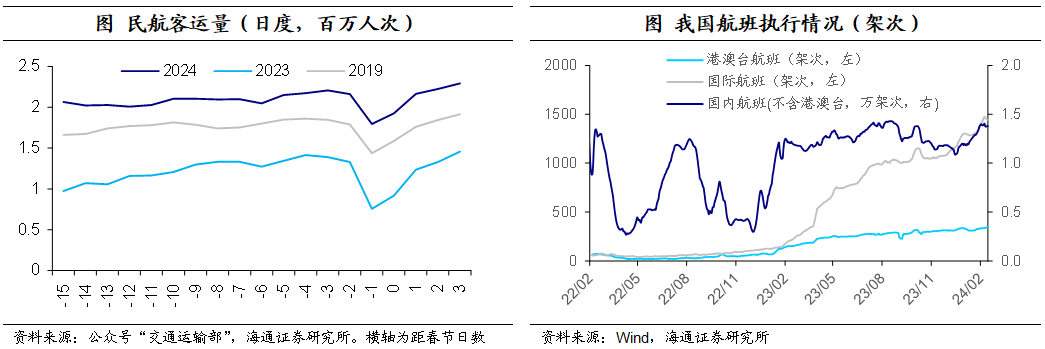

从结构看,铁路和航空出行增长较快。今年春运前20天,铁路客运量2.30亿人次,比2023年、2019年同期分别增长60.8%、24.2%。民航客运量0.42亿人次,比2023年、2019年同期分别增长70.7%、18.7%。过去三年春节假期期间的自驾车出行明显增多,相对而言今年的公路出行增速偏低,今年春运前20天,公路人员流动量41.8亿人次,比2023年、2019年同期分别增长11.6%、10.9%。

值得一提的是,今年春节假期,国际执行航班明显增多,出境旅行对国内的客流有所分流。春运期间(腊月十六至正月初五)日均内地、港澳台、国际航班数分别为1.39万架次、340架次和1436架次,分别较2023年增加27%、201%和919%。这主要是由于今年跨国、跨境航班逐步恢复运行。

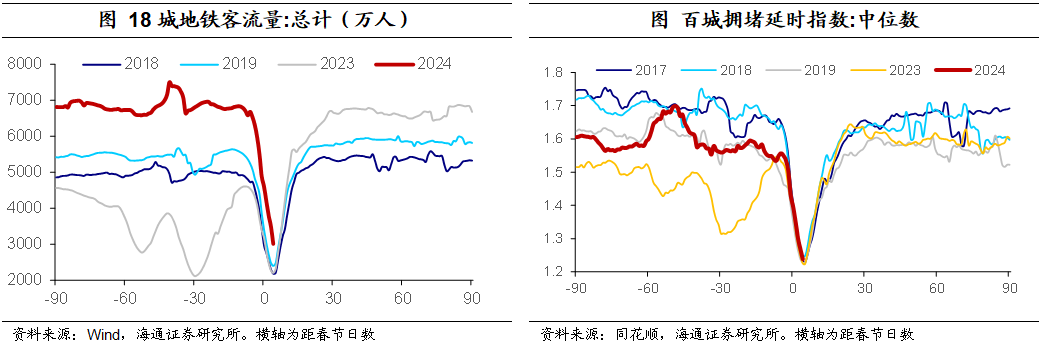

城市内部交通较往年更为活跃。市内交通方面,今年春节假期的地铁客运量高于近年同期水平,拥堵延时指数与往年基本持平。不过从相较于2019年,地铁客运和拥堵指数的同比增速在节前和假期基本持平。这说明虽然今年春节城市内交通较往年相对活跃,但这主要是由于整体市内交通状况的改善,春节的影响相对较小。

2、消费:服务消费表现较好

服务消费表现火热。根据上海证券报报道,2月15日美团发布的2024春节“吃喝玩乐”消费洞察报告显示,今年春节日均生活服务业消费规模同比增长36%,较2019年增长超155%。

其中,与旅游出行相关的消费表现最为亮眼。根据新华网报道,美团、大众点评数据显示,春节假期前4天,住宿、景区、交通等旅游订单量同比增长超过1倍。根据中国新闻网援引飞猪、携程等旅行平台数据显示,今年春节期间旅游相关的交通、门票、旅行团等消费均超过往年水平。其中,飞猪数据显示春节期间的国内中长线路游、高星级酒店等订单较2019年增长150%,定制游预订量较2019年增长800%。

各省市旅游景区营业情况红火,接待游客人次、营业收入相较2019年和去年同期都有明显增长。在有数据的省市中,接待游客数量相较去年和2019年的同比增速,其中位数分别为57.4%和50.2%,营业收入则分别为97.3%和42.7%。其中,增速最高的为内蒙古自治区,根据内蒙古文旅厅数据显示,春节假期前五天,全区接待游客数量和旅游收入分别为2023年的6.29倍和8.52倍。北京、江西、湖南、湖北、山东等省市景区接待游客数量均较2023年增长50%以上;山东、河南旅游收入也较2023年增长50%以上。

从人均花费来看,各地区差异较大。从有数据的省份来看,湖南省旅游人均花费明显下降,根据中新经纬整理的数据,去年湖南春节旅游的人均支出为1019.92元。而根据证券时报、中国新闻社、中新经纬援引湖南省文旅厅的数据,今年春节前六天人均仅花费640.22元,较去年减少37.2%。不过河南、内蒙古旅游的人均花费分别较2023年增长14.4%和35.5%,河南旅游人均花费较2019年增加6.4%。

以热门旅游目的地海南为例,今年涨价幅度略低于往年。2月第1周海南旅游价格指数为103.2,2月第2周海南旅游价格指数为109.5,春节前后两周周环比分别上涨3.2%和9.5%,略低于近年同期。其中住宿类价格指数周环比上涨33.43%,是涨价的主要驱动项,这主要是受春节消费需求拉动的影响。

热门旅游目的地较往年有变化,国内“网红”区域更受欢迎。冰雪游、海岛游、民俗游等是今年春节的多个消费热点。对比一南一北两个国内的热门目的地——三亚和哈尔滨,我们发现,因为服务完善而在元旦期间走红的哈尔滨旅游,在春节期间表现依然亮眼。从到达航班数来看,今年抵达哈尔滨的航班数为近年同期最高水平,而传统热点三亚,今年的到达航班数却低于往年。

此外,春节出国、出境游也在进一步恢复。根据人民网援引国家移民管理局预测数据,今年春节假期全国口岸将迎来新一轮出入境客流高峰,日均通关人数将达180万人次,较去年同期增长约3.3倍,与2019年流量相当。具体去向方面,新加坡、马来西亚、泰国热度较高,形成了春节出境游“免签黄金线”。

电影消费方面量增价减,低线级城市观影人群的占比提升。正月初一至初五,日均观影人次为2286.3万人,较去年和2019年分别增长4.3%和2.3%;日均电影票房为11.4亿元,较去年减少1.1%,较2019年增长13.7%。值得注意的是,今年电影的平均票价进一步降低,重回50元/人次以下,较去年降价5.2%。

这一方面是由于春节期间,各地推出各种观影消费券刺激电影消费,另一方面也是由于随着基础设施完善,低线级城市观影消费潜力得以进一步释放。根据猫眼专业版的数据,今年春节档影片“想看用户”中近50%来自四线城市,15%左右来自于三线城市。根据新华网援引经济日报的数据,今年春节档三四线城市票房份额从去年的50.2%再度上升至53.7%。

餐饮和游乐消费也热度较高。餐饮消费方面,根据上海证券报援引美团、大众点评数据显示,春节假期前5天,全国多人堂食套餐订单量较去年增长161%,异地消费者贡献的订单量增长186%。我们整理了春节前一周(腊月二十五至正月初一)关键词“年夜饭”的百度搜索指数,发现相较于去年,今年“年夜饭”的搜索量有所回升,但仍低于2019年、2021年的水平。

游乐消费方面,节前一周北京环球影城客流量较前一周环比减少14.1%,上海迪士尼乐园客流量较前一周环比减少2.0%,春节长假期间北京环球影城客流量较前一周环比增加47.2%,上海迪士尼乐园客流量较前一周环比增加6.6%,这主要是受春节效应影响。

家政保洁、宠物服务、网约车等新型服务消费需求涌现。随着消费观念转变、消费场景丰富,多种新型消费在春节期间走俏。例如,根据央广网网易号援引美团数据显示,一月以来“保洁擦窗”、“上门喂养”等关键词的搜索量增长迅猛,前者同比去年增长78.1%,环比增长82.6%,后者环比增长21.3%。根据纵横新闻网易号援引滴滴出行数据显示,春节前三天休闲娱乐场景的网约车叫车需求,相比2019年同期上涨约70%,相比2023年同期上涨近60%;前往交通枢纽的网约车叫车需求,相比去年同期上涨超50%。

商品消费方面,整体居民消费需求有所回升。根据新华网、新华社援引商务部数据显示,1月18日至2月6日年货节期间,网络零售额接近8000亿元,比去年农历同期增长8.9%,实现2024年网络消费“开门红”。中国商业联合会数据显示,2月份中国零售业景气指数为51.2%,较上月上升0.3个百分点。购买年货是春节期间的主要消费,我们整理了春节前期(腊月十六至正月初一)关键词“年货”的百度搜索指数,可以发现今年居民对年货的需求量明显高于往年,仅次于2019年。

从具体品类来看,非耐用品中食品饮料需求增加。受聚餐、宴请等需求增加影响,节前主要食品均在涨价,且涨价幅度快于季节性,各主要食品价格均在边际回升。其中前期表现低迷的猪价回升明显,当前绝对值为近年同期较高位;蔬菜价格则升至近年同期最高位。根据商务部公布的数据,重点监测零售企业绿色有机食品销售额同比增长10%以上。不过在非耐用品中,纺织服装消费相对偏弱,春节当周轻纺城成交量连续第五周小幅回落,但相较于2019年农历同期的同比跌幅持续收窄,当前绝对值仍处于农历同期偏低位。

汽车和家电等耐用品消费也有不错表现。节前一周乘用车批发和零售消费的当周绝对值大幅回升,四周平均销售明显回升,与2018和2019年趋势一致但速度更快。相较于往年农历同期,上周汽车零售、批发消费均处于农历同期最高位。这或是由于春节临近汽车消费需求集中释放。节前一周家电线上单周销额销量同比增速大幅回落,线下单周销额同比增速小幅回落而销量同比增速由负转正,考虑基数变化,线上线下销售额均边际回升,这主要是由于在各项促进家电消费政策下,随着春节临近家电消费逐渐升温。

值得注意的是,商品消费中一个重要的特色是追求性价比。根据电商报援引淘宝1688的数据显示,今年1月份,“平替”一词的日均搜索人数同比增长 1821%, 搜索次数同比增长1587%。

3、投资、地产:平稳运行

基建方面,资金相对充裕,项目量边际增加。1月金融机构新增企业中长期贷款回升至自2023年1月以来的最大值,与历年趋势一致,仅低于2023年同期,或反映当前资金量充裕。1月中国电建新签合同额同比增幅扩大,当前项目量在边际回升。

地产方面,销售底部震荡。自节前一周开始,30大中城市商品房成交面积季节性回落,但回落速度快于2019年农历同期,与2019年同比跌幅进一步扩大,地产销售绝对值仍居低位。分城市线级来看,各线级城市新房销售相较于去年农历同期的同比均有回落。自节前一周以来,二手房成交面积和占比均季节性回落,不过成交占比绝对值处于农历同期较高位。节前一周土地成交面积小幅回升而溢价率小幅回落,春节当周土地成交面积大幅回落至2023年以来最低水平而溢价率小幅回升,成交面积仍处于历年农历同期偏低水平,溢价率相较往年仍处低位。

开工施工方面,节前逐步歇班停工。节前一周石油沥青装置开工率小幅回落至23.7%,较2019年农历同期的同比较前一周边际回落。水泥出货率降至5.7%,快于季节性,绝对值仍处于近年农历同期偏低位。建筑用钢成交量从前一周的2.4万吨持续回落至0.4万吨,快于季节性。房建和基建实体指标偏弱,或反映临近春节开工施工逐步歇班停工。

4、出口:港口运行好于往年

韩国出口和进口数据受春节错位影响较大。2月前10天韩国从中国进口和出口同比增速分别为-3.4%和-14.6%(1月整月为-19.5%和18.0%),韩国从中国进口在边际回升而出口在边际回落,这部分是由于春节错位对数据的影响。从港口数据来看,春节期间港口运行放慢,但好于往年。节前一周以来,我国港口停靠的出入境船舶数量、二十大港口到港离港船舶数和载重吨数均季节性回落,与历年趋势一致,不过从绝对值来看,今年港口的船舶流量、货物运送数量均处于近年同期较高位。从运价来看,国内外运价均在回升。国际方面,节前一周和春节长假期间国际海运运价(BDI)持续小幅回升,两周的周环比增速分别为5.8%和5.9%。节前一周国内进口运价连续第六周小幅回升。

风险提示:经济修复持续性有待观察。

本文编选自微信公众号"梁中华宏观研究",智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP