硅业分会:2月硅片产量再创新高 价格已接近现金成本

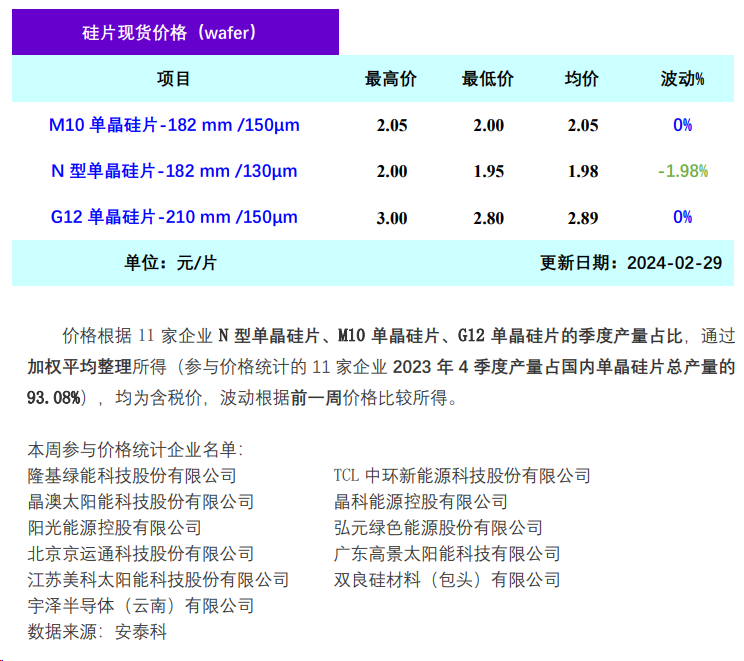

智通财经APP获悉,2月29日,硅业分会发布单晶硅片周评表示,本周价格小幅下滑。M10单晶硅片(182 mm /150μm)成交均价维持在2.05元/片,周环比持平;N型单晶硅片(182 mm /130μm)成交均价降至1.98元/片,周环比下跌1.98%;G12单晶硅片(210 mm/150μm)成交均价维持在2.89元/片,周环比持平。本周N型182硅片下跌的主要原因是企业主动降价清理库存。

供应方面,2月硅片产量再创新高,硅片价格已经接近现金成本。据硅业分会统计,2月国内硅片产量63.97GW,环比增幅为9%,单月产量创下历史记录。2月份两家一线单晶企业产量为24.8GW,一体化单晶企业产量为22.56GW,专业化硅片企业产量为16.61GW,其中一线企业和专业化企业产量环比增幅明显,主要原因有两点,其一是N/P产能之间的切换,其二是企业为保住市场占有率,主动提升开工负荷。据了解,目前硅片价格已经接近大厂现金成本,后续如果原材料价格再度上涨或者硅片价格进一步下调,硅片端不排除将出现被动减产的局面。

需求方面,电池采购规格发生变化,组件一季度有回暖迹象。电池端,P型M10单晶PERC电池成交价0.375元/W,N型Topcon电池成交价0.46元/W,N/P价差维持在0.085元/W。近期,电池厂采购M10L(183.75mm)规格硅片从对角线247mm向256mm替代,后续将逐步过渡至182mm*210mm,M10规格上完成大尺寸化迭代。组件端,182mm单面组件成交均价维持在0.93元/W,部分散单价格有所回升,近期分布式光伏表现优异,推动国内一季度组件市场回暖。

本周两家一线企业开工率分别维持在80%和95%。一体化企业开工率分别提升至80%-100%之间,其余企业开工率分别提升70%-100%之间。根据供需两端的情况,硅片短期内上下波动属于正常现象,后续重点关注库存消纳情况。

扫码下载智通APP

扫码下载智通APP