AI热潮席卷全球,“芯片代工之王”台积电(TSM.US)业绩大超预期! 带飞全球芯片股

智通财经APP获悉,由于全球范围无比强劲的人工智能(AI)芯片需求大幅提振芯片代工业务产生的营收规模,有着“全球芯片代工之王”称号的台积电(TSM.US)公布了一年来的首次净利润同比增长。这家苹果、英伟达以及AMD等众多美国芯片设计巨头们的最核心芯片代工厂今年前三个月净利润实现同比增长9%,至2,255亿新台币(大约70亿美元),大幅超过华尔街分析师平均预期的2,149亿新台币,并且台积电管理层对于Q2的总营收展望区间高于分析师普遍预期。

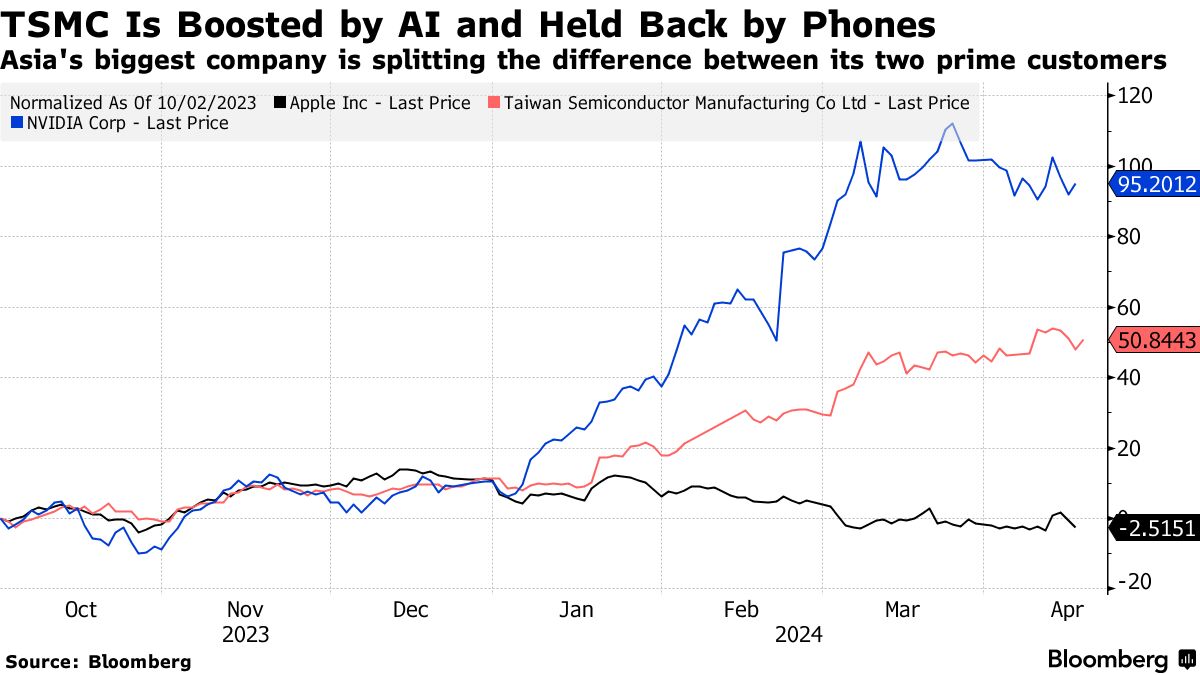

这家全球最大规模合同芯片制造商、亚洲最高市值上市公司还公布了自2022年以来最快速的营收扩张步伐,表明全球科技企业对于AI领域最核心基础设施——AI芯片的无比强劲需求开始抵消智能手机市场,尤其是苹果iPhone系列需求相对低迷带来的影响。

财报数据显示,台积电3月份单月的营收高达1952.1亿新台币,同比增长34%,环比增长7.5%。2024年1月至3月的第一季度营收总额为新台币5926.4亿元,同比增长16.5%,高于分析师们普遍预期的5795 亿新台币。台积电Q1总营收折合美元则约为188.7亿美元,同比增长13%。台积电管理层预计,第二季度的总营收区间为196亿美元至204亿美元,超出分析师普遍预期的191亿美元。

台积电迎来自2022年11月以来最强劲营收增速

截至2023年,苹果仍然是台积电最大规模的芯片代工客户,苹果在2023年所贡献的营收约占台积电总营收的四分之一。然而今年年初,苹果的iPhone系列产品中国市场的销量大幅下滑,进而带动苹果第一季度的iPhone出货量大幅下降近10%,在全球智能手机行业整体出现明显反弹之际节节败退。

IDC最新的统计数据显示,全球手机市场出货量增至2.894亿部,较上年同期增长大约7.8%。其中,三星电子(Samsung Electronics)重夺榜首。主打预算的品牌传音(Transsion)出货量实现大幅增长85%,小米的第一季度数据也出现反弹,全面缩小了与排名第二的苹果(Apple)之间的差距。

从台积电营收占比规模来看,以高性能的服务器GPU芯片(比如英伟达H100/H200 AI GPU以及AMD MI300X GPU)和PC端芯片为主的HPC业务以及智能手机业务仍然占据大部分比例,反映出这三大类型芯片若需求旺盛,有望带动整个芯片行业的复苏周期。业绩数据显示HPC业务营收占比高达46%,智能手机业务营收占比紧随其后,高达38%。

第一季度芯片制程营收数据方面,台积电当前最高端的3nm芯片制程带来的营收占总营收规模的9%, 5nm占37%,7nm占19%;先进技术(定义为7nm及更先进的技术)占台积电总营收规模的大约65%。据悉,英伟达H100/H200 AI GPU以及AMD MI300系列主要集中在5nm,英伟达B100/B200/GB200有望集中采用台积电3nm制程。

统计数据显示,自2022年10月的股价历史性低谷以来,台积电的市值已经大幅增长约3400亿美元,华尔街投资机构普遍押注台积电将成为全球企业布局人工智能技术的这股狂热浪潮中最明显的赢家之一。该公司在今年年初设定的2024年资本支出预算则为280亿至320亿美元,台积电目前仍然预测全年资本支出为该区间,并预计在2024年的资本支出中,70%-80%将用于先进制程技术。

从长期角度来看,投资者们预计以AI为重点的芯片将逐渐占据台积电更大规模的营收比例。台积电今年1月曾预计,该公司与AI芯片代工相关的营收正以每年50%的复合增速增长。不过,一些分析师警告称,目前AI芯片的无与伦比需求水平可能在未来几年不会一直持续下去。

台积电在今年1月表示,随着半导体市场整体复苏进程加快,预计今年总营收将至少增长20%,不过由于全球宏观经济波动,不确定性依然存在。其主要供应商、全球最先进芯片制造设备的唯一光刻机供应商阿斯麦(ASML.US)周三公布的业绩显示,第一季度订单规模减少22%,因此阿斯麦股价周三重挫7%,并且带动全球芯片股暴跌。

但是,台积电Q1业绩公布之后,全球芯片股可谓集体大反弹。台积电美股ADR在美股夜盘交易大涨超5%,带动英伟达股价在夜盘大涨近3%,美光涨超3%,超威电脑涨超2%。在日本股市,用于AI任务的存储芯片测试设备供应商爱德万测试股价暴涨超5%,在韩国股市交易时段,与英伟达AI GPU搭载的HBM存储系统主要供应商SK 海力士股价在连续几日大跌后周四反弹近3%,在港股,华虹半导体与中芯国际这两大中国芯片代工领导者股价均涨超2%,华虹半导体一度涨超5%。

台积电,坐拥顶级造芯技艺+chiplet”封装神技”

时隔四年之久,有着“芯片代工之王”称号的台积电重返全球上市公司市值前十之列,台积电美股ADR今年以来涨幅高达34%,大幅跑赢费城半导体指数。在当前AI芯片需求激增背景下,作为全球AI芯片领导者英伟达以及AMD AI芯片唯一代工厂,以及微软和亚马逊等云巨头自研AI芯片唯一代工厂的台积电势必持续受益。手握全球最顶级造芯技艺以及最顶尖Chiplet先进封装,台积电的“英伟达时刻”——即股价与业绩开启同步激增的时刻,或许已经到来。

台积电凭借在芯片制造领域数十年造芯技术积淀,以及长期处于芯片制造技术改良与创新的全球最前沿(开创FinFET时代,引领2nm GAA时代),以领先全球芯片制造商的先进制程和封装技术,以及超高良率长期以来霸占全球绝大多数芯片代工订单,尤其是5nm及以下先进制程的芯片代工订单。

目前需求最为旺盛的AI训练/推理端高性能AI芯片,比如英伟达H100/H200、AMD MI300系列,全线应用于全球各大数据中心的服务器端。而台积电,可谓以一己之力卡着英伟达和AMD的脖子。

台积电当前是英伟达旗下需求无比强劲的AI芯片——A100/H100唯一芯片代工商,而英伟达则是全球AI芯片市场的绝对主导者,占有高达80%—90%的市场份额。华尔街大行花旗预计2024年的AI芯片市场规模将在 750亿美元左右,同时预计AMD最新推出的旗舰款AI 芯片MI300X能够占据约10% 份额,而台积电同样为AMD的独家芯片代工商。这些都显示出台积电在为顶级芯片公司提供代工服务方面无与伦比的重要性。

更重要的是,台积电当前凭借其领先业界的2.5D/3D先进封装吃下市场几乎所有5nm及以下制程高端芯片封装订单,并且先进封装产能远无法满足需求,英伟达H100/H200供不应求正是受限于台积电2.5D级别的 CoWoS封装产能。有媒体爆料称,由于英伟达H100/H200以及B100/B200系列的订单数量无比庞大,加之AMD订单同样火爆,基于台积电3nm、4nm以及5nm制程的先进封装产能已全线满载。

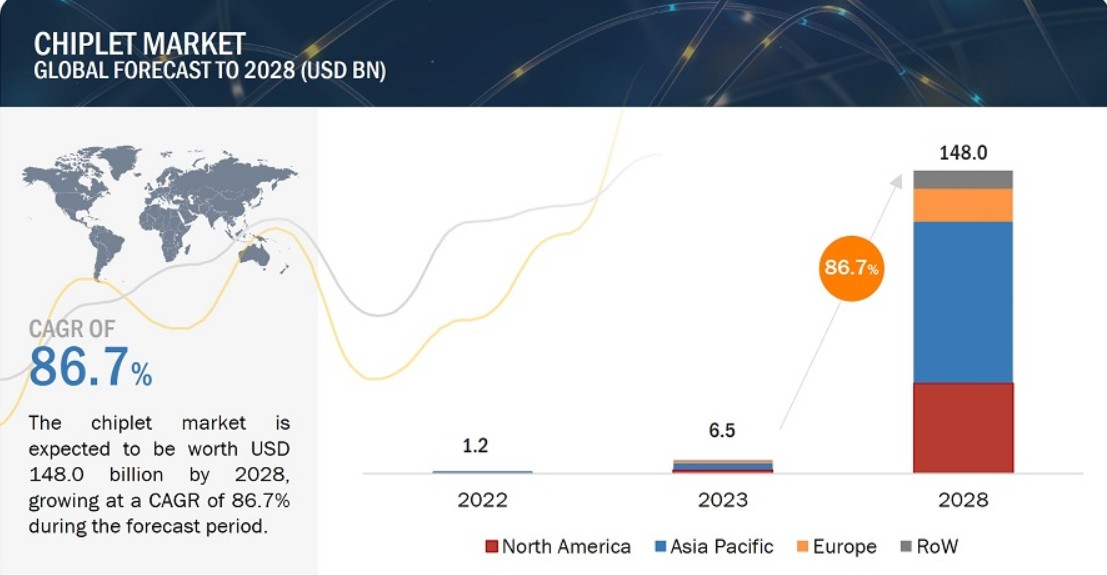

随着在硅片上压缩更多晶体管的成本越来越高,chiplet先进封装是一个吸引全球芯片公司关注的领域。在我们所处的“后摩尔时代”(Post-Moore Era),芯片先进制程突破面临极大难度(如量子隧穿效应以及开发成本指数级增长),加之逐渐迈入AI时代以及万物互联趋势愈发明显,多种任务带来的算力需求可能激增,比如深度学习任务、训练/推理、AI驱动的图像渲染、识别等。这些任务对硬件性能要求都非常高,这意味着像PC那样单独集成的CPU或GPU已经无法满足算力需求。

因此,Chiplet先进封装应运而生。Chiplet封装技术可以使不同的GPU模块,或者CPU、FPGA、ASIC芯片等在同一个系统中协同工作,最大化地高效调度各类型芯片算力,以提供更大规模的并行计算能力。IDC预计至2024下半年,台积电CoWoS产能有望大幅增加约130% 。另一研究机构Markets And Markets最新研究显示,覆盖GPU、CPU、FPGA等芯片的Chiplet先进封装成品、先进封装技术(2.5D/3D、SiP、WLCSP、FCBGA和Fan-Out等)的Chiplet市场总额有望于2028年达到约1480亿美元,年复合增速(CAGR)高达惊人的86.7%。根据该机构测算,2023年Chiplet市场总额可能仅为65亿美元。

当前AI芯片供给远无法满足需求,在2月英伟达业绩会议上,CEO黄仁勋表示,今年剩余时间,英伟达最新产品将继续供不应求。黄仁勋强调,尽管供应不断增长,但需求并没有显示出任何程度放缓迹象。

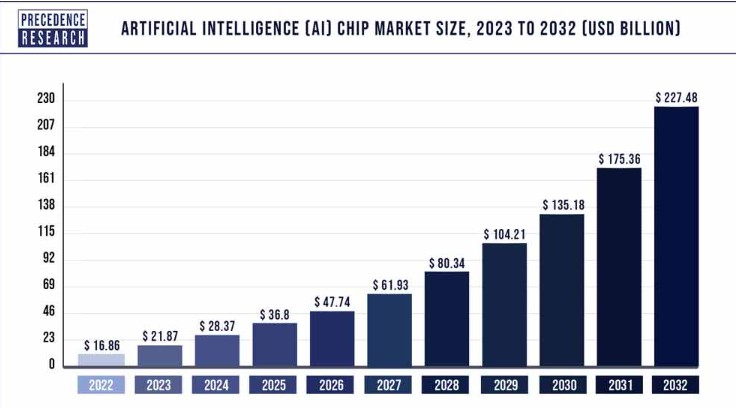

当前AI芯片需求可谓无比强劲,未来很长一段时间可能也是如此,而AI芯片制程主要集中于5nm以及以下的先进制程。根据市场研究机构Gartner最新预测,到2024年AI芯片市场规模将较上一年增长 25.6%,达到671亿美元,预计到2027年,AI芯片市场规模预计将是2023年规模的两倍以上,达到1194亿美元。知名市场研究机构Precedence Research近期发布的AI芯片市场规模预测报告显示,预计到2032年涵盖CPU、GPU、ASIC以及FPGA等类型AI芯片市场规模将从2023年的约219亿美元激增至2274.8亿美元,2023-2032年复合增速接近30%。

Q1财报出炉之前,华尔街集体看涨台积电后市行情

在台积电财报出炉之前,华尔街大行高盛将该机构对台积电的评级维持“买入”评级,并且目标价从新台币760元上调至新台币975元(截至周四收盘,台积电台股收于804新台币)。高盛在报告中提及,AI芯片供不应求的情况下,短期内解决AI芯片短缺最直接的方法就是增加CoWoS产能,而台积电是其中的核心。

CoWoS产能方面,高盛对2024-2025年CoWoS先进封装产能预期从30.4万-44.1万上调至31.9万-60万,预计到2025年产能超预期实现翻番,这意味着台积电CoWoS产能将在今年同比增122%、明年同比增88%。

另一华尔街大行花旗发表研究报告预计台积电2024及2025年营收将分别增加26%及29%,并认为台积电的盈利数据正加快增长,向上调升明年盈利预测数据约4%;花旗将目标价由740新台币大幅上调至950新台币,重申“买入”评级。

根据TipRanks汇编的华尔街分析师目标价,台积电ADR 12个月期限的最高看涨价位高达188美元(最新收盘价为139.030美元),分析师共识评级为“强力买入”。

华尔街知名投资机构Susquehanna近日将台积电ADR

12个月目标价从160美元大幅上调至180美元,维持“跑赢大盘”评级;Needham近日将台积电ADR 目标价从133

美元上调至168美元,维持“买入”评级;汇丰研究近日将台积电ADR目标价从119美元大幅上调至164美元,维持“买入”评级。

扫码下载智通APP

扫码下载智通APP