黄金为何能跑赢美股——探寻助推黄金上涨的主因

最近讨论黄金的文章越来越多,我倒是一直看好黄金及未来走势。

记得在2016年人民币波动幅度加大,不少人都打算换美元的时候,我写了一篇《为何换美元不如买黄金》,逻辑很简单:美联储不断扩表,美元泛滥,而黄金的开采速度远远抵不过美元印钞的速度。原本以为这篇文章能够获得大家的认同,不曾想反对者众,于是又写了一篇《再论换美元不如买黄金》,指出“如果美元也可以看成一种投资品,其涨幅与黄金相比就不足挂齿了”。

三年前,我的一篇《从长期角度看黄金作为战略性资产的配置价值》,试图从历史等多个维度来诠释黄金的长期投资价值。那么,今年以来的这轮黄金上涨的主要动力来自哪里呢,人们对配置黄金还存在哪些误判?

不生息资产就没有配置价值吗?

买债券可以获得利息收入,买股票可以获得分红,买房子出租可以获得租金,买黄金能获得什么呢?所以,不少人对投资黄金还是不太认可。黄金确实不能生息,但各类虚拟货币同样也不能生息。

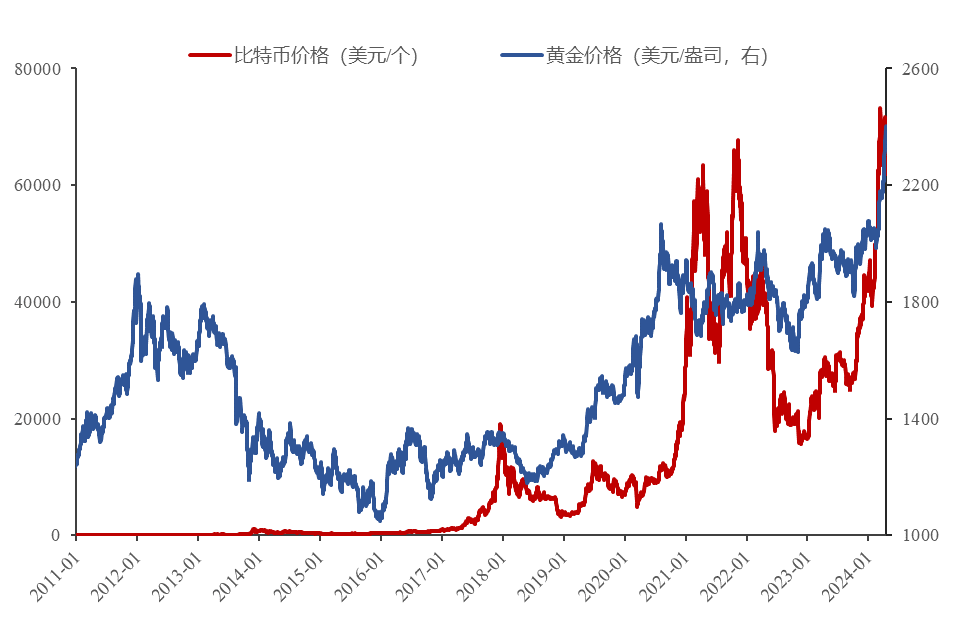

例如,2019年以来,各类虚拟货币出现暴涨,比特币在2019年年初只有3400美元左右,至2021年4月份最高涨到64800左右,接近20倍,之后又大幅回落。这种暴涨暴跌肯定存在炒作成分,因此,我国把比特币等认定为非法交易,并要从金融机构和互联网平台中清空。但是,比特币之所以被大家所认可,首先是对以美元为代表的各国货币长期超发的抵触,其次,在众多虚拟货币中,最终必然会有一种货币被大家认可,并逐步成为投资和交易的品种。

比特币之所以能不断上涨,与其“造币”成本不断上涨有关,故一旦大家都有了对某种虚拟货币的需求,其稀缺性就会体现出来。在过去几年黄金价格下跌的阶段,不少人预言比特币将替代黄金,黄金将失去货币属性,但如今看来,黄金的金融地位和货币属性似乎没有改变。

比特币不可能取代黄金的“货币”地位

来源:ifind,Bloomberg terminal,中泰证券研究所

与比特币相比,黄金成为货币已经有两千多年的历史了,马克思在《资本论》里写道:“货币天然是金银,但金银天然不是货币。”这是因为黄金和白银本身具有良好的稳定性和稀有性。

中国在历史上曾长期实行银本位制,这也是为什么中国从事借贷的金融机构叫“银行”。在1820年之前,中国的经济体量一直是全球第一,最高时甚至占到全球的三分之一。当鸦片战争之前中国的出口大量顺差时,大量白银流向中国,以至于全球发生了“银荒”,白银相对于黄金的价格大幅攀升。因此,“稀缺”实际上也是一个相对概念,受供需关系影响。

1850年时,欧洲的金银比价1:17到1:20之间,19世纪末,这个数值达到30以上;而清朝的金银比价大约稳定在1:8到1:15之间,由于中国与欧洲之间的价差长期存在,即便在鸦片战争之后,欧洲的白银仍然大量(据估计高达10亿两)流入到中国,以换取茶叶、丝绸和黄金等。

据世界黄金协会报告,目前已开采黄金大概是20.8万吨,已经探明的地面下的黄金储量还剩下5.2万吨左右,其稀缺性可想而知。在过去的120年里,已经开采出的黄金存量年均增速只有1.5%,即使考虑到技术的进步,过去20年中的黄金存量增速也只有1.6%。

自从大清这个白银帝国土崩瓦解后,白银的价格对金价是相对贬值的。尽管1971年美元与黄金脱钩,但黄金的货币属性要远强于白银。因此,全球各国央行都有黄金储备,居民家庭配置黄金的现实意义不言而喻。相比之下,比特币尽管也具有货币属性,但它的波动率远大于黄金,即资产属性强于货币属性,其估值的未来不确定性也比较大。

纸币泛滥助推黄金价格长期上涨

在1971年之前的180年时间里,黄金价格只上涨了1.3倍,年化涨幅不到0.5%。1930-1971年美国实行金本位制度下的通胀和居民实际收入的涨幅,分别为1.7倍和1.4倍。布雷顿森林体系解体后,美元与黄金脱钩,美元开始 不断超发,从1971年至今,美元对黄金贬值了98.6%,也就是黄金从每盎司35美元涨到2400多美元,不少人以为黄金还跑不赢通胀,因为他们忽视了美元与黄金脱钩之后的黄金价格的巨幅上涨。

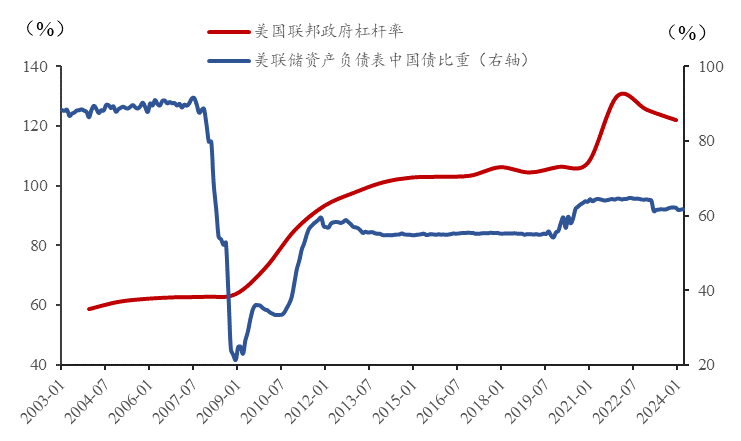

自从美联储加息以来,美债的收益率大幅上升 ,美债价格下跌,持有美债的亏损较大,而黄金成为一种很实的避险工具。同时,在高利息下,不仅债务成本上升,而且美国联邦政府的债务也已经接近上限,使得人们对美国联邦政府的信用产生担心。因此,减持美债、增持黄金日渐成为多国央行的选择。

美国的量宽政策导致债务负债沉重

来源:wind,中泰证券研究所

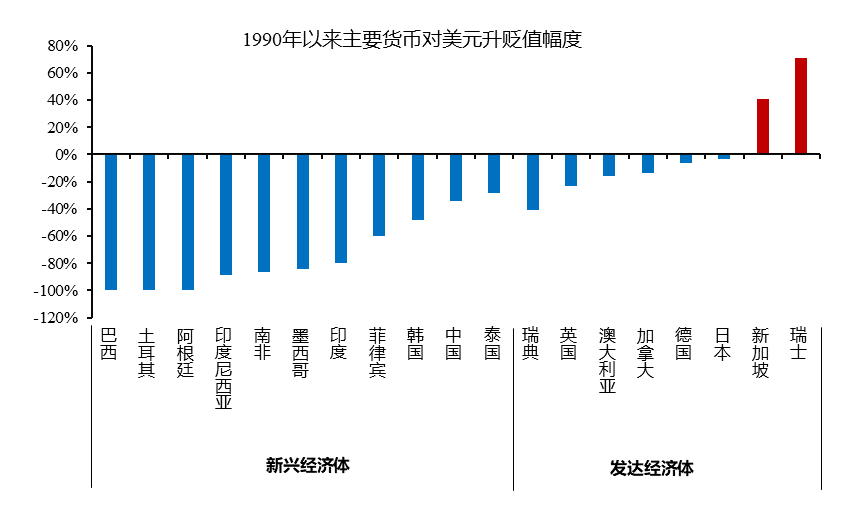

相对而言,美元尽管超发严重,但二战后至今美国经济一直是全球龙头,且美元指数近年来也显著走强。相对于美元而言,大部分国家的货币都对美元贬值,从1990年至今,巴西、土耳其、阿根廷等国货币相对美元的贬值幅度都到了100%左右。发达国家中除了瑞士和新加坡,大部分国家货币也对美元贬值。

大部分国家货币都对美元贬值

来源:Wind,中泰证券研究所

全球货币的普遍超发和贬值,使得人们对纸币泛滥的担忧进一步加深,增大了人们对黄金这样天然具有货币属性资产配置比例的需求。因此,黄金上涨的长期逻辑应该是成立的。

从历史看,尽管黄金价格的走势是牛短熊长,但牛市的涨幅远大于熊市的跌幅,如1972年至1979年那一波牛市涨了1781.5%,之后20年下跌了69.5%,再之后的10年又上涨了644.3%。最近一轮下跌是在2011年7月至2015年12月,跌幅达到42%。2016年开始至今,黄金又出现了新一轮上涨,到目前黄金涨幅已经达到1.26倍。尽管涨幅并不大,但持续上涨的趋势却变得更加稳健。

各国央行增持—— 成为近期黄金上涨的边际推力

最近市场热议的话题之一是各国央行都在购入黄金以增加它们的黄金储备,如中国、波兰、新加坡、印度、菲律宾、伊拉克等国央行,其中中国央行已经连续18个月购入黄金,购入规模居各国 之首。

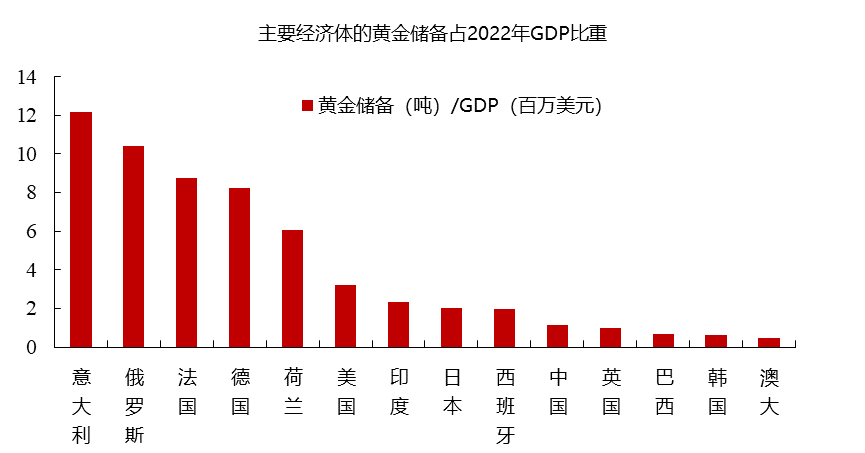

作为全球第二大经济体,我国央行的黄金储备并不多,即便最近两年开始增加黄金储备,但与GDP规模相比,比重偏低。尤其我国是全球外汇储备第一大国,美元及美元资产的配置比例比较高,未来有优化结构的需求。

我国黄金储备占GDP的比重偏低

来源:Wind,中泰证券研究所

央行增持黄金的逻辑更多是从应对风险的角度考虑。因为黄金是不生息资产,当黄金价格下跌的几十年里,增加黄金储备不仅不能获得利息,还得承受生息资产配置相应减少的损失。因此,增加黄金储备并不是所有时段都正确的选择。历史上确实也有不少央行选择减持黄金储备。

然而,在目前美联储加息、通胀居高不下,增配黄金不是最佳时机的背景下,为何不少央行还是选择增持黄金呢?世界局势的动荡、地缘政治的剧变及全球纸币的泛滥都是让黄金这类避险工具走俏的主要原因。

首先,全球经历了近80年的和平期,和平通常是积累风险,战争通常是推倒重来。也就是说,如今全球的问题越积越多,分化越明显,国家之间的矛盾突出、贫富差距扩大,这就使得避险需求不断上升。

其次,各国为了应对经济下行的压力,不断扩大债务水平,势必导致货币超发和通胀高企。如前所述,自从美元与黄金脱钩以来,美元对黄金贬值接近99%,其他货币对美元平均贬值90%以上,因此,真正的硬通货还是黄金。

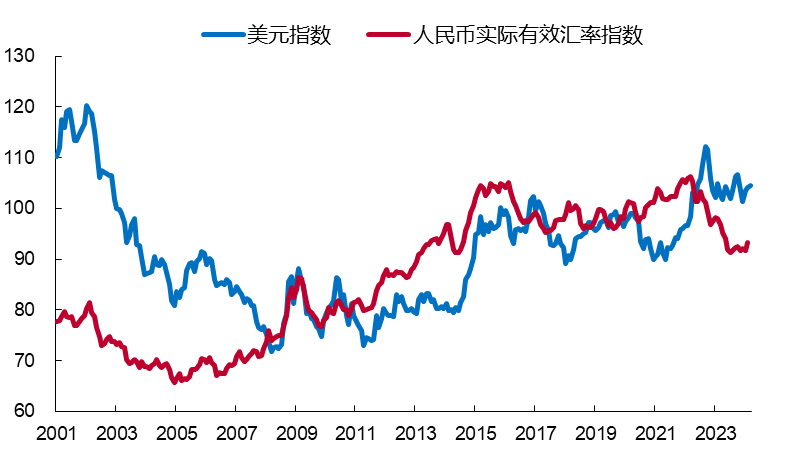

第三,地缘政治下,冷战思维重启,中东长期不太平、俄乌战争的长期化,让大家越来越清晰地认识到,全球不同经济体之间的脱钩风险在加大,故对黄金等“中性资产”的配置需求明显提高。观察2001年以来的美元指数和人民币指数的走势,发现中美两种货币还是比较强的,其中美元指数比2001年要低,但疫情以后走势较强,而人民币指数在过去23年中整体总体对一揽子货币升值,只是2016年以后走势偏弱。

2001年以来美元指数和人民币指数走势

来源:Wind,中泰证券研究所

对中国央行而言,减持美元或美债,同时增加黄金储备应该是明智之举,有助于汇率的稳定。对于其他各国央行而言,今后仍可能继续增加黄金储备。全球央行在2012-2021年的十年间每年买300-400吨黄金,但2022年和2023年分别买了1135和1100吨。与此同时,减持美元资产也是各国央行的普遍做法。

尽管央行增持黄金的规模远不及全球居民部门购买黄金的规模,但它们对黄金价格的边际推力更强,更具有示范效应。从2016年这轮黄金价格的上涨时间看,已经持续了8年,但走势相对比较平缓,上涨过程也有反复。

从绝对涨幅看,只有1.26倍,相比1972年至1979年上涨17.8倍及2001-2011年上涨6.4倍,大为逊色。但这可能也意味着上涨过程还未结束,上涨或许还有不小的空间。

被严重低估的黄金投资价值

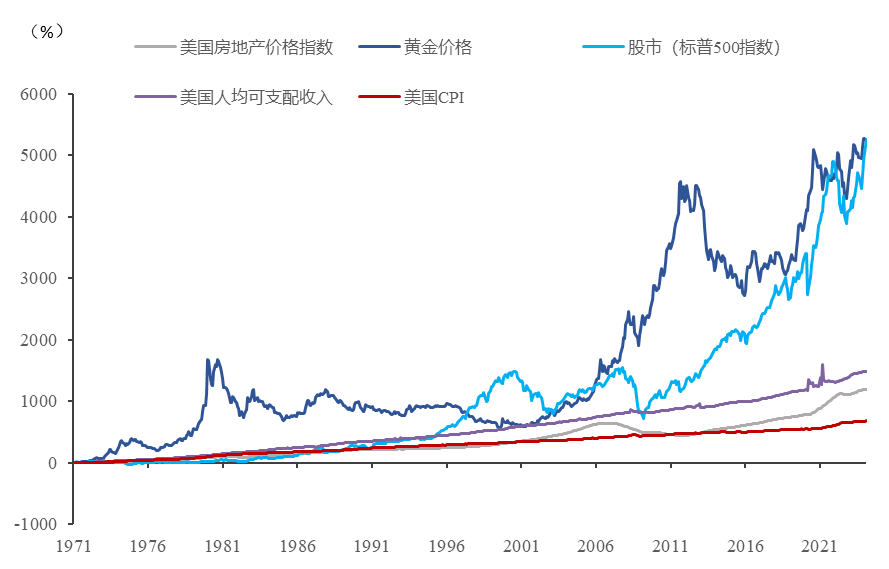

投资学的教科书上通常说黄金不是一种理想的投资品,如从过去100年看,股票的收益率最高,其次是企业债,黄金的投资回报不如国债,只是勉强跑赢通胀而已。但这种计算方法不科学,因为1971年之前美元是挂钩黄金的,更早的时候,在金本位制度下黄金本身就是货币,其价格缺乏参照系。

1971年至今黄金与其他资产及通胀的走势

注:房产选取房地美价格指数(1975年开始),1975年前数据根据OECD房价指数反推获得

来源:wind,中泰证券研究所

但1971年以后,美元与黄金脱钩,黄金就像脱缰的野马随意驰骋。从数据看,1971年至今,黄金的累计涨幅达到52倍,超过美国标普500的涨幅(50倍);黄金在过去53年的年均投资收益率达到惊人的7.8%。大大跑赢房价指数(11.9倍)和美国居民人均可支配收入的累计增长幅度(14.9倍)。

我在2021年出版的《趋势的力量》一书中也多次提到黄金的配置价值,这与全球政治和经济的分化与集聚的大趋势有关,即长期的和平导致结构失衡,结构失衡又导致效率的下降,即投资回报率下降,结构失衡的趋势难以遏制,只能通过举债和超发货币来维持经济和社会的相对稳定。因此,今后避险和抗衡货币泛滥的比较有效的资产,却依然还是不生息的黄金。

本文来源微信公众号“李迅雷金融与投资”,作者李迅雷,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP