Counterpoint:2023年中国AR智能眼镜出货量同比增长64%

智通财经APP获悉,Counterpoint Research发布的数据显示,2023年中国虚拟现实 (VR) 头显市场出货量同比下滑 61%,为过去五年来最大降幅。形成对比的是,中国增强现实 (AR) 智能眼镜出货量同比增长64%。预计2024年将有更多采用光波导方案的AR智能眼镜商用并发布,这些产品将为户外应用和生活辅助等场景带来更丰富的体验。未来,随着AR的显示和光学解决方案、处理器、与智能手机和电脑等其他设备的无线连接技术的不断进步,以及用户界面和应用程序的改进,预计AR 智能眼镜市场将迎来进一步的增长。

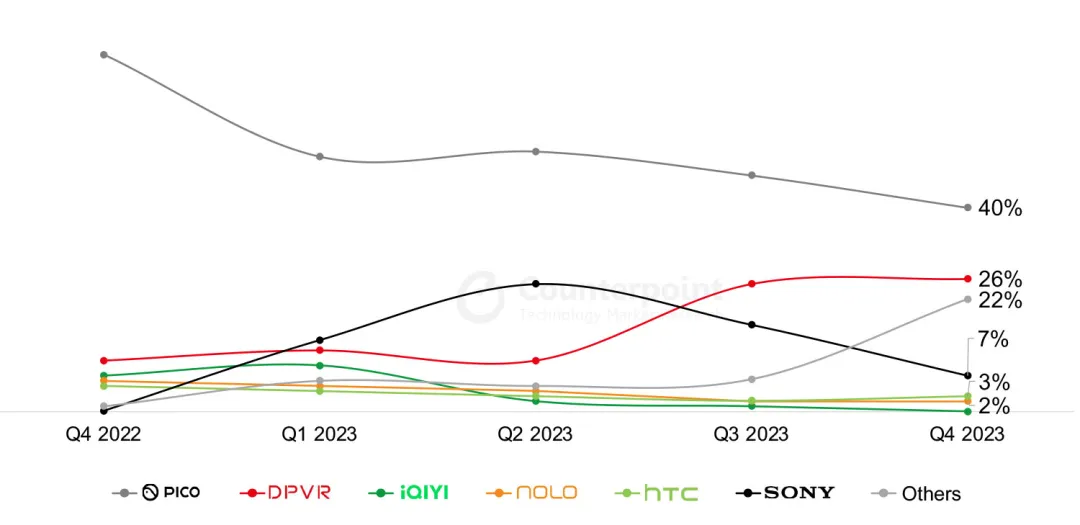

中国VR市场分析- 2023年

中国VR市场2023上半年同比下滑56%,同比降幅在下半年进一步恶化至 65%。2023下半年,中国VR头显出货量环比下滑4%。2023下半年中国消费级VR市场需求疲软,而企业级市场则呈现出一定韧性。

图 1:中国VR市场主要 OEM 厂商市场份额 (%)

数据来源:Counterpoint 中国XR市场追踪

受母公司字节跳动对XR领域投资收缩的影响,Pico VR中国出货量在 2023下半年环比下滑19%。PSVR 2在中国的销售势头放缓,索尼2023下半年出货量环比下滑46%。而主要面向企业市场提供解决方案的 DPVR,2023下半年出货量环比增长121%。中国VR领域的其他品牌发展稍显平缓。

中国AR智能眼镜市场分析- 2023 年

与中国VR市场的低迷形成对比,中国AR智能眼镜市场在2023年蓬勃发展,同比增长达64%。拉动市场增长的主要因素包括:

头部厂商较为激进的新品发布策略;AR眼镜产品在光学技术、外观及工学设计等方面的进步;与更多设备的兼容性的增强;品牌厂商积极拓展线下渠道并加大营销投入。

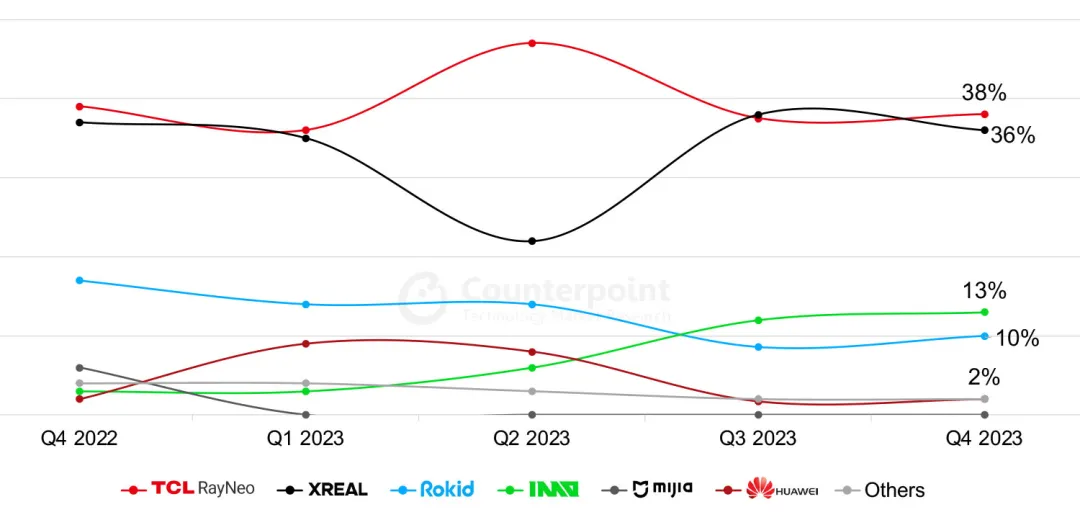

图2:中国AR智能眼镜主要厂商市场份额 (%)

数据来源:Counterpoint中国XR市场追踪服务

注:在 Counterpoint 的销售追踪中,AR 智能眼镜仅包含支持光学透视功能的眼镜。未配备显示屏的智能眼镜不包含在此追踪数据内。

TCL雷鸟和Xreal 2023年全年引领中国AR智能眼镜市场。

TCL雷鸟2023年出货量同比增长126%,位居中国 AR 智能眼镜市场第一。2023年雷鸟主推三款产品—— 雷鸟Air 1S、雷鸟Air Plus 和 雷鸟Air 2。这些产品在其推广期内都迅速上升为中国 AR 智能眼镜市场最畅销的产品。

Xreal 为2023年中国市场第二大AR智能眼镜厂商,同比增长 135%。Xreal营销策略较为激进,在优化产品生命周期方面表现出色。

主要面向企业级市场的Rokid为2023年中国市场第三大AR眼镜厂商。同时,商用光波导方案的先行者影目科技在2023年同比增长超200%。

既有的头部厂商以外,新晋厂商也推动了2023年中国AR智能眼镜市场的发展。这些新晋厂商包括推出MYVU智能眼镜的魅族、推出 A1 智能眼镜的 ARknovv 以及推出 Meta Lens S3智能眼镜的李未可。

中国AR/VR市场展望

苹果2023年推出了行业期待已久的Apple Vision Pro,但显然,苹果的入局未能在中国掀起新的“元宇宙”热潮。但行业期待,随着2024年苹果 Vision Pro在中国正式开售,中国开发者为其开发出创新的应用,将为中国 VR市场注入新活力。阿里巴巴及其子公司钉钉、腾讯、携程和米哈游等中国互联网巨头均已宣布要为Apple Vision Pro开发空间计算应用。然而,我们预计, Apple Vision Pro及其他2024年将在中国市场发布的VR/MR(混合现实)产品,短期内对拉动中国市场销量的增长作用依然有限。

中国AR智能眼镜市场预计将保持增长态势,尽管目前此品类基数依然较小。预计2024年将有更多采用光波导方案的AR智能眼镜商用并发布,这些产品将为户外应用和生活辅助等场景带来更丰富的体验。未来,随着AR的显示和光学解决方案、处理器、与智能手机和电脑等其他设备的无线连接技术的不断进步,以及用户界面和应用程序的改进,预计AR 智能眼镜市场将迎来进一步的增长。

扫码下载智通APP

扫码下载智通APP