克而瑞:预计7月供应环降3成 结构优化+政策效应将促成交持稳

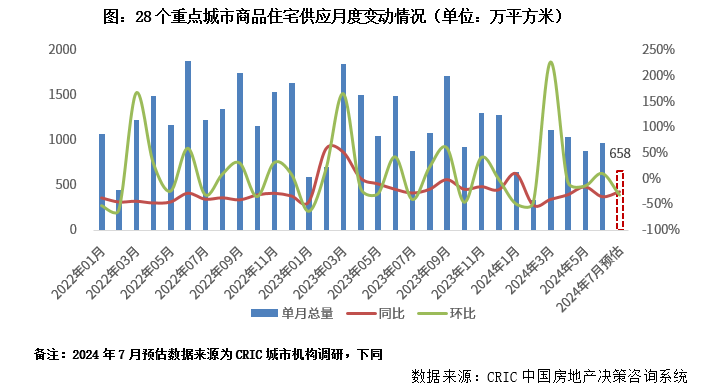

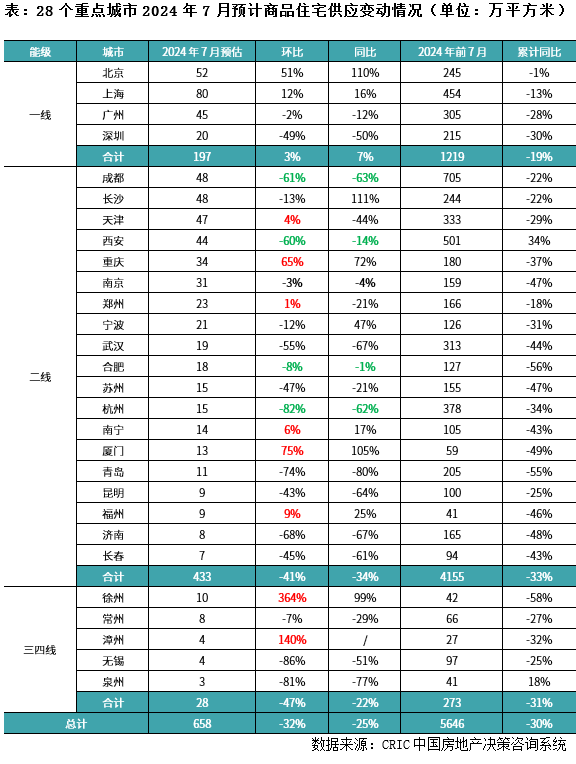

智通财经APP获悉,7月4日,克而瑞地产研究发文称,7月房企推盘积极性由增转降,绝对量已不及一季度月均。据CRIC调研,7月28个重点城市预计新增商品住宅供应面积658万平方米,6月传统营销旺季已过,房企推盘积极性一般,7月环比下降32%,同比下降25%,绝对量已不及一季度月均699万平方米。分能级来看,仅一线同环比保持正增,累计同比降幅持续收窄至2成以内。

从供给结构来看,呈现出以刚需、改善为主,高端为辅的供应结构;主城、近郊、远郊占比结构为51%、33%和16%。预判7月,克而瑞认为,整体成交大概率延续企稳态势,环比持平6月,基于去年7月为全年低点,预期7月同比降幅也将大幅收窄甚至转正。

规模:7月28城供应有增转降不及2024年Q1月均,京沪新政利好逆势增长

7月房企推盘积极性由增转降,进入年中冲刺之后的营销淡季,绝对量已不及一季度月均。据CRIC调研,7月28个重点城市新建商品住宅预计新增供应面积658万平方米, 环比下降32%,同比下降25%,绝对量已不及一季度月均699万平方米。

分能级来看,仅一线同环比保持正增,累计同比降幅持续收窄至2成以内。其中北京集中放量,预计7月供应量将达到52万平方米,绝对量为年内次高,预期将有4600余套房源入市。上海稳中有增,得益于新政利好窗口期,成交持续放量,“以销定产”模式下房企推盘积极性稳步回升,推货节奏明显加快,同环比增幅分别达16%和12%。广州本月供应基本与上月持平,绝对量均不足50万平方米,累计同比降幅维持在3成以上。而深圳7月则出现大幅缩量,同环比“腰斩”,因5-6月集中放量,本月供给略显疲软。

二三线供应稳中有降,环比降幅均在4成以上,分化持续加剧。绝对量来看,无一城市单月供应量突破50万平方米,成都、长沙并列榜首,单月供应量也仅48万平。从变化情况来看,大体分为以下四类:(1)阶段性放量的重庆、厦门、徐州、漳州等,因上月基数较低,本月环比出现超6成增长。(2)天津、郑州、南宁、福州等本月供应小幅修复,环比涨幅1成以内,整体供应仍处阶段性低位。(3)前期热点城市西安、成都、杭州等本月供应阶段性回调,环比跌幅均在6成以上。(4)多数城市供应仍显低迷,保持同环比齐降,合肥、南京等跌幅较小,青岛、昆明、济南、长春、无锡、泉州等三四线城市跌幅相对较大。

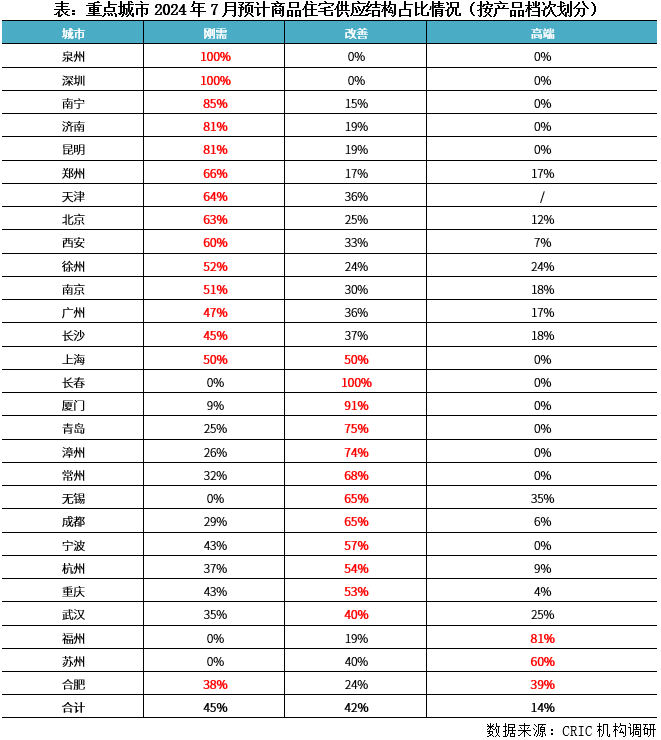

结构:供应刚改为主,高端为辅

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为45%、42%和14%,呈现出以刚需、改善为主,高端为辅的供应结构。

分城市来看,(1)泉州、深圳、南宁、济南、昆明、郑州、天津、北京、西安等城市刚需产品供应占比都在60%以上,事实上南宁、济南、昆明、郑州、天津等城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)长春、厦门、青岛、漳州依旧以改善作为供应主力,占比均在7成以上。(3)合肥刚需、高端占比“不分伯仲”,基本都在4成左右。(4)上海则以刚需、改善为主力,占比均在5成左右。(5)福州、苏州高端产品占比显著上升,达到81%和60%。

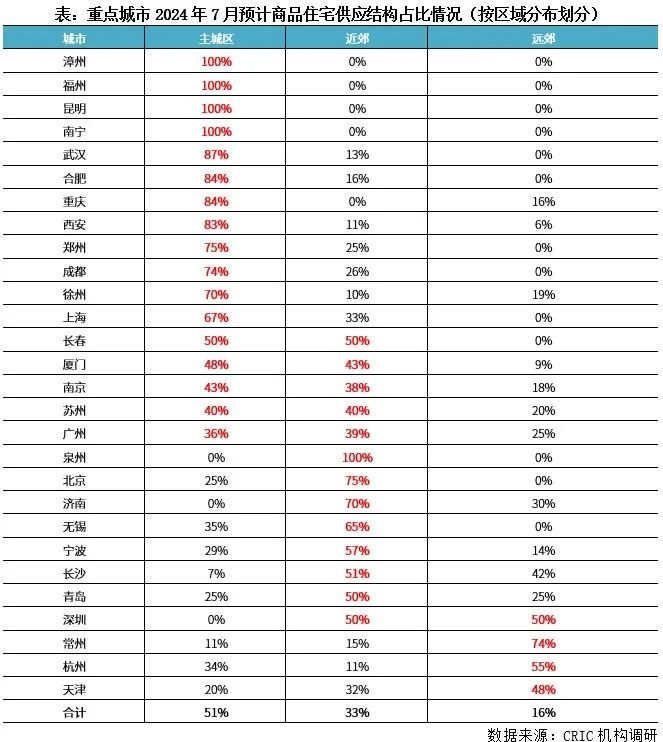

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为51%、33%和16%,本月供应重心仍集中在主城区,近郊次之,远郊最少。分城市来看,(1)漳州、福州、昆明、南宁、武汉、合肥、重庆、西安、郑州、成都、徐州等主城占比均在7成以上。(2)北京、济南、无锡、宁波、长沙、青岛则以近郊项目为主,占比均在5成及以上。(3)长春、厦门、南京、苏州、广州等供给结构兼顾了主城和近郊。(4)少数城市诸如常州、杭州、天津等远郊还将持续加大供货量,预期也将造成库存积压。

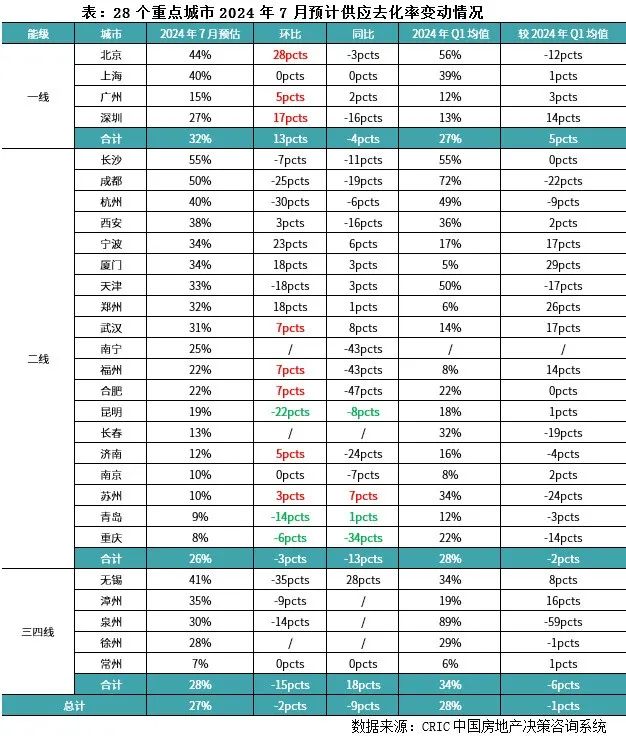

预判:7月供应“提质”优化结构更契合需求

克而瑞结合不同城市7月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,可以看出,2024年7月预期去化率为27%,环比下降2个百分点,同比下降9个百分点,与上月和2024年一季度市场热度基本持平。

不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类以北京、上海、成都、杭州等核心一二线城市,热度居前,去化率均在4成以上。北京得益于限购松绑、降首付降利率等利好刺激,新政后项目来访量与认购量均有不同程度的上升,7月仍处于政策窗口期,存量需求尚有释放空间,新房预计成交量达50万方左右,环比增幅约5%。而成都、杭州等城市虽然当前去化率仍处高位,但是同环比齐跌,成都、杭州等去化率已显著低于一季度均值,增长动力略显不足。

第二类为广州、深圳、武汉、济南等或因供应放量或供给结构持续优化,市场热度有望低位复苏。以深圳为例,7月供应恢复常态化,回落至2600套左右,不过得益于改善盘加快入市步伐,成交有望在多个改善盘带动下上行,环比增幅预期在2成左右。再如武汉,本月均加强了改善产品和高端产品的供给比例,有开盘和加推意向的主要为纯新盘,且多以准四代住宅高得房率项目为主, 预计7月新房市场能延续弱复苏走势,整体市场价格也因主城区成交占比拉升而结构性上涨。

第三类为刚需主导型城市,诸如昆明、青岛、重庆等,或因供需错配、或因二手房低价分流影响,去化率或将延续同环比齐跌。青岛、重庆本月加强了改善产品供应占比,但因个盘区位问题,对去化率并无明显改善,而昆明本月仍以主城区刚需项目供应为主,不过二手房因总价低、选择面宽而备受刚需客群青睐,持续分流刚需客群,也使得昆明7月预期去化率低于2成。对这类市场,房企只能加强营销力度,以低总价、低首付吸引需求,否则整体成交实难有亮眼表现。

总体来看,7月房企推盘积极性一般,供应量稳步回落,绝对量已不及2024年一季度月均,不过整体供应以主城区刚需、改善为主,供给结构持续优化,加之517新政持续效应影响,因而预判后市,克而瑞认为,整体成交大概率延续企稳态势,环比持平6月,基于去年7月为全年低点,预期7月同比降幅也将大幅收窄甚至转正。

值得关注的是,得益于新政利好,一线北上广深整体市场止跌企稳,不过前期热点城市诸如杭州、成都等,短期市场热度则有转弱迹象,后期市场复苏主要与不同城市供给结构、房企让利程度和新政刺激密切相关,总体而言城市间、项目间分化还将持续加剧。

扫码下载智通APP

扫码下载智通APP