硅业分会:应对工业硅低迷市场需求 龙头企业主动降价

智通财经APP获悉,硅业分会发文称,本周工业硅市场延续跌势,下游采购以刚需为主,市场情绪低迷。供应端,四川、新疆部分厂家在较为低迷的市场行情下停炉检修,但数量较少,叠加新增产能投放,整体供应量仍会增加。需求端,有机硅方面,单体厂局部装置检修,但湖北新产能陆续投放,增量大于减量,对工业硅需求微增;铝合金厂夏季高温休假,开工率下调,对工业硅需求减少;多晶硅一线大厂有下调开工率预期,多晶硅供应有减少预期,对工业硅需求减少。价格方面,接近月末,有机硅单体厂预售单减少,叠加新增产能投放,供应压力偏大,国内单体厂出货意愿较强,价格下跌;本周多晶硅部分厂家价格试探性报涨,但成交有限,最终价格持稳。

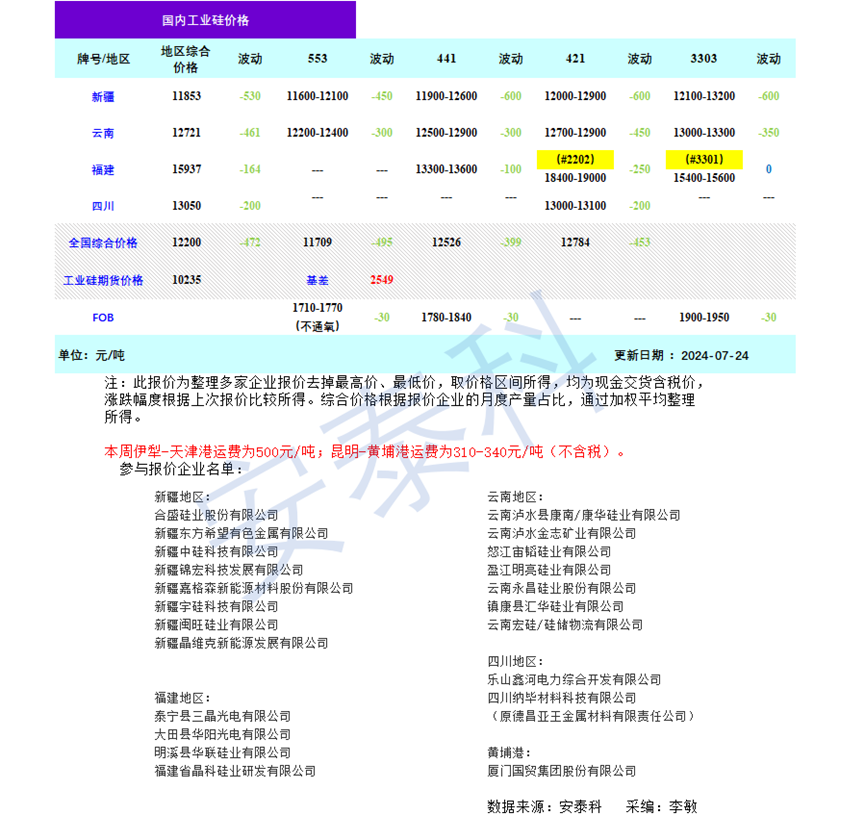

本周工业硅现货价格继续下跌。过去一周(7月18日-24日),主力合约2409收盘价从10570元/吨下跌至10235元/吨,跌幅为3.17%。全国综合价格为12200元/吨,下跌472元/吨,其中分牌号来看,553为11709元/吨、441为12526元/吨、421为12784元/吨,新疆、云南、福建和四川的综合价格为11853元/吨、12721元/吨、15937元/吨和13050元/吨。FOB价格下跌30美元/吨。

据海关数据,2024年6月份工业硅出口6.12万吨,环比减少14.76%,同比增加29.66%,较5月份小幅减少。分国别和地区来看,对日本出口1.05万吨,环比增加20.77%,对韩国出口0.56万吨,环比减少12.28%,对欧洲出口0.85万吨,环比减少11.56%,对除日韩外的亚洲地区出口3.20万吨,环比减少20.05%。

本周期货盘面整体呈下跌趋势,叠加供需基本面疲软,带动市场价格下跌。今日龙头大厂主动降价600元/吨,现货价格整体跌幅增加,部分硅厂在亏损压力下将提前规划进入常规检修,缓解市场阶段性供需错配的局面,同时仓单库存33.36万吨,对现货市场压力较大,预期未来价格上方承压,下跌空间有限。

扫码下载智通APP

扫码下载智通APP