财报前瞻 | iPhone在华销量陷入低谷 AI和服务业务能救起苹果(AAPL.US)吗?

智通财经APP获悉,苹果(AAPL.US)将于美东时间8月1日美股盘后公布第三财季业绩。市场预期,该公司Q2营收将达到843.9亿美元,上年同期为818亿美元,每股收益为1.34美元,上年同期为1.26美元。

业绩回顾

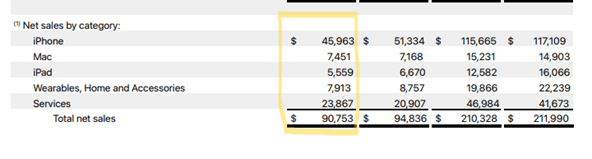

上一季度(第二财季),苹果营收为907.5亿美元,超出预期的900.1亿美元,每股收益为1.53美元,高于预期的1.50美元。与此同时,该公司宣布,董事会已授权史上规模最大的1100亿美元股票回购,比上年的900亿美元增加了22%。该公司还批准了25美分的股息,这使得该股在财报公布当日盘后飙升7%。

不过,作为苹果收入的最大来源,iPhone销售额同比下降10.5%,至459.6亿美元,低于市场预期的460亿美元,其中,该公司在其第三大市场大中华区的销售额下降8%,至163.7亿美元,在中国市场的激烈竞争导致苹果损失了不少市场份额,但这一数字仍超过了分析师预期的152.5亿美元。

苹果在Mac产品线上取得了正向增长,尤其是新款搭载M3芯片的MacBook Air推动了销量增长,同比上涨3.9%至74.51亿美元。iPad和其他硬件产品如可穿戴设备、家居及配件的销售情况则不尽如人意。iPad销售额同比下降16.7%至55.6亿美元,低于市场预期。

服务业务继续表现出色,营收增长14.2%,达到239亿美元,而市场预期为233.7亿美元。

第三财季展望

在Q2财报中,苹果没有提供业绩指引,但CEO库克在电话会议暗示,第三财季整体销售增长率预计为“低个位数”。

AI将是苹果的下一张“王牌”?

基于上一财季的表现,投资者预计将密切关注iPhone业务的表现,尤其是该公司在中国持续面临挑战的情况下,市场目前预计,该业务销售额将进一步降至377亿美元。

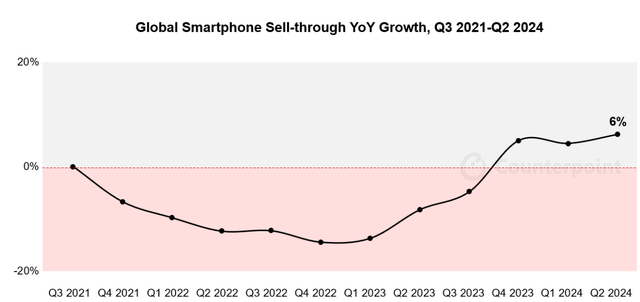

根据Counterpoint在7月15日发布的最新报告,全球智能手机销量连续第三个季度同比增长6%。

但Counterpoint的报告预计,苹果的全球iPhone销量将保持平稳,欧洲和拉丁美洲的强劲增长将被中国疲软的销售所抵消,这是因为苹果在中国面临着来自包括华为在内的中国本土企业的激烈竞争。调研机构Canalys发布的最新报告也显示,今年二季度苹果在中国市场的出货量下滑严重,已经滑出前五名。

2024年4月,华为推出了Pura 70系列智能手机,继续给苹果在中国的增长带来挑战。2023财年,大中华区占苹果总营收的18%以上,因此,中国仍然是苹果非常重要的市场。

根据Visible Alpha汇编的普遍预期,分析师预计苹果第三财季在大中华区的销售额将下降2.6%。

不过,CFRA分析师表示,第三季度可能是苹果销量下跌的结束,随后将迎来复苏。该行分析师认为,苹果“在该地区的命运正在发生转变”,原因是价格折扣推动了iPhone在中国的出货量增加。

CFRA预计,在预期的新款iPhone 16推出之前,iPhone在中国的销售数据将代表该公司在营收方面的一个低谷。

摩根大通分析师Samik Chatterjee甚至给出了更为乐观的预期,并在财报公布前将苹果列入“积极催化剂观察”名单。该分析师表示,苹果在利用即将到来的人工智能周期方面处于有利地位,尤其是通过iPhone和整体营收表现。

Chatterjee表示:“我们预计苹果将向投资者保证,即将到来的人工智能升级周期将于2025财年(9月底)正式开始,并进一步推进到2026财年,这将在2024财年利用一个更强劲的启动平台,带来比预期更好的营收驱动因素。”

他预计iPhone销售和总营收都将超过市场预期,这可能会缓解投资者对苹果估值的担忧。Chatterjee预计,苹果第三季度的营收将达到853亿美元,每股收益预为1.38美元,均高于市场普遍预期。

服务业务强劲增长

受App Store销量和订阅量增长的推动,服务业务预计将继续强劲增长。而由于优质产品的销售组合和更高的服务销售额,该业务毛利率也可能会上升。

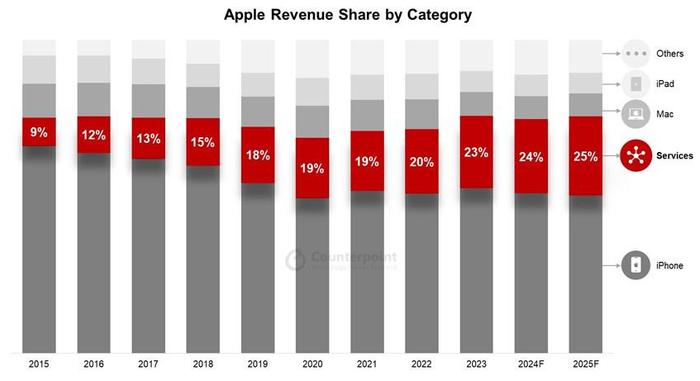

上一财季,服务业务占总营收的比例已经达到26%以上,这让分析人士看到了该业务在不久的将来有望成为苹果新的增长引擎,这是因为苹果在服务市场具有显著优势,包括:

庞大的设备用户群使苹果能够进一步发展其订阅、应用商店、支付和其他服务,只有苹果有能力利用其设备来扩展其服务业务;

苹果一直在将人工智能整合到其应用程序以及硬件和服务生态系统中。6月10日,OpenAI和苹果宣布合作,将ChatGPT集成到苹果的体验中,包括iOS、iPadOS和mac OS系统。未来,苹果或将在其操作系统和硬件中集成更多的人工智能功能,从而推动更多的订阅收入增长;

投资者还将关注苹果自家的生成式人工智能软件Apple Intelligence的更新,这可能会引发一个重大的设备升级周期。

最近,Counterpoint Research的一项研究也显示,到2025年,苹果的服务业务可能占该公司营收的四分之一。

根据研究,2025年可能是苹果服务业务营收首次突破每年1000亿美元大关的一年。分析师认为,尽管面临监管难题,但苹果总营收在2024年有望首次突破4000亿美元大关,主要得益于其硬件和服务部门的增长。

虽然iPhone仍将占苹果收入的一半,但其服务战略正在取得成效。2019年,苹果宣布了几项新服务,一年后,该公司推出了Apple One订阅服务,将公司的所有服务分为三个不同的层次。

Counterpoint表示,App Store、Apple Care+、Apple Music和捆绑式订阅的Apple One都为苹果带来了拐点式的增长。此外,iPhone在新兴市场的增长也将有助于未来其他苹果产品的增长,因为许多作为新用户进入iOS生态的消费者越来越依赖于苹果生态,他们可能会在其他苹果产品上花费更多的时间和金钱。

这意味着,即使苹果的iPhone销售放缓,其服务业务仍将继续为公司及其产品增加价值。

不过值得注意的是,在财报公布前,有消息称Apple Intelligence将晚于预期发布,无法在iPhone和iPad软件更新的发布时间一同发布,现计划在10月份之前向客户推出。苹果此前表示,这些新功能可能有助于今年新iPhone的销售。

尽管如此,Chatterjee认为,人工智能周期为苹果提供了未开发的机会,特别是在提高利润率、增加iPhone销量以及可能将升级周期延长到2026财年之后的可能性方面。

扫码下载智通APP

扫码下载智通APP