海阔凭鱼跃 汽车出海空间几何?

摘要

理解全球汽车竞争格局,对研究自主车企出海发展潜力具有重要意义。

我们认为,出海研究核心关注点应聚焦于可触达市场总量、当地竞争格局和产品销售特征,以及对汽车工业依赖度和与此相关的政策。本篇报告详细梳理自主车企出口现状和规划,全球各个区域的乘用车市场规模、竞争格局、和政策影响等。

中系品牌乘用车出口现状:燃油车占主导地位,总量处于持续上升周期。

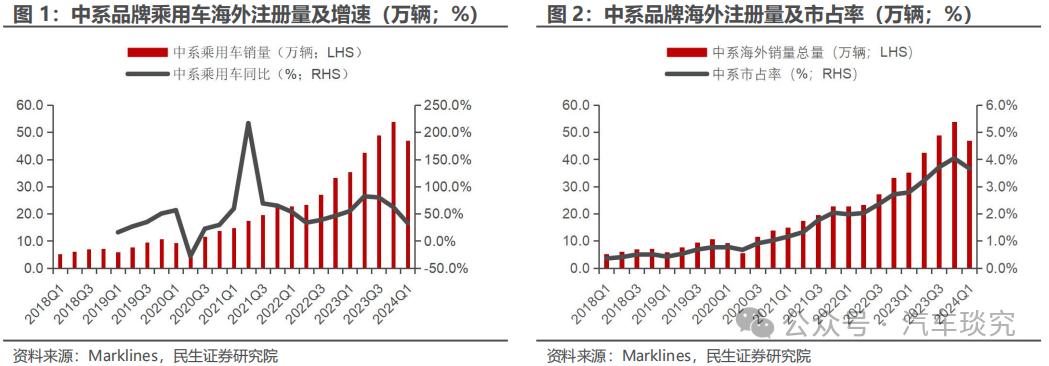

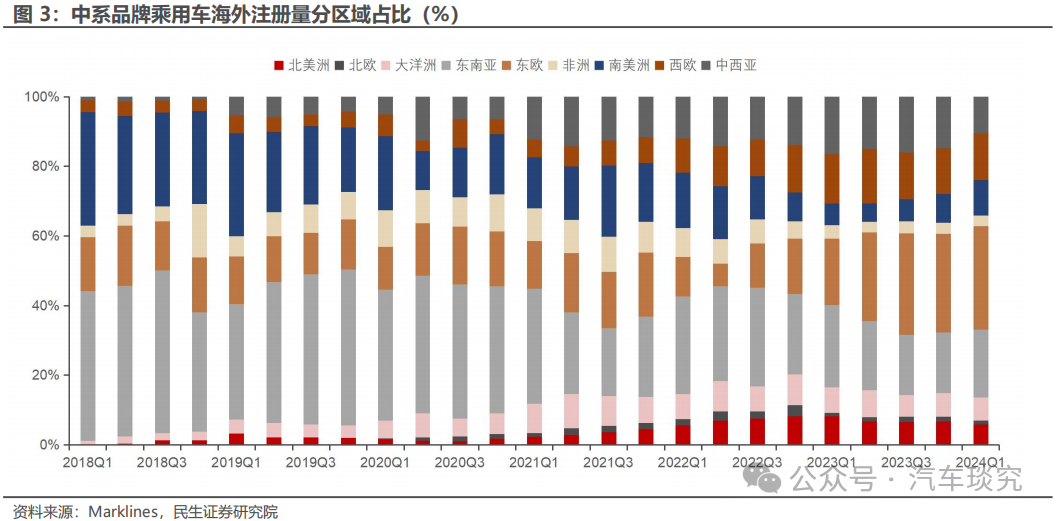

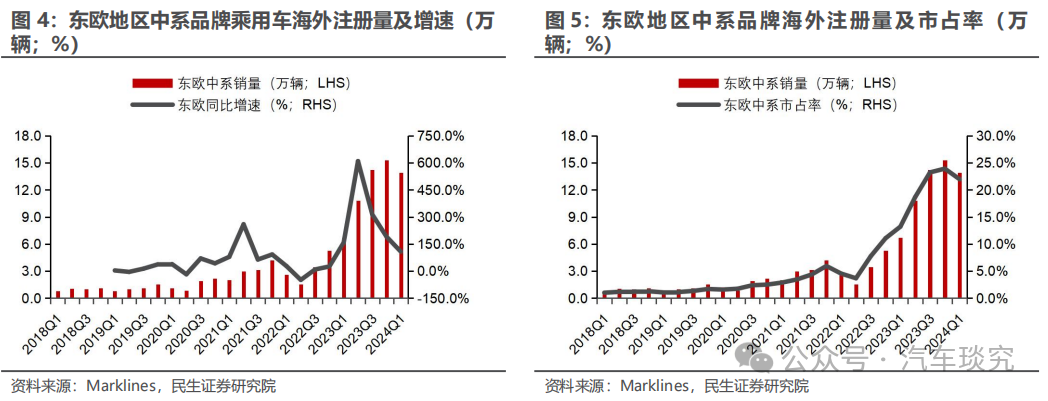

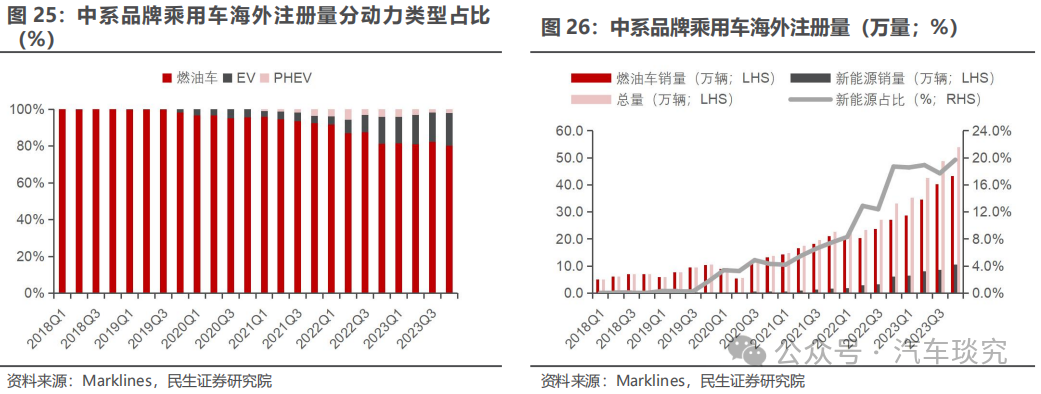

中系品牌乘用车海外注册量自2021年实现快速增长,燃油车为主+新能源增速加快,车企产品力提升+汽车产业链供应优势驱动出口。2023年中系品牌乘用车海外注册量为180.6万辆,同比+69.6%,市占率为3.5%,同比+1.2pct。中系品牌乘用车出口区域主要聚集在东欧、西欧、中西亚和东南亚等地,2023年海外注册量份额分别为26.1%/14.1%/15.5%/19.2%。中系品牌出口仍以燃油车为主,2023年海外中系品牌燃油车注册量146.8万辆,同比+59.4%,占比81.3%。自主车企出海优势各异,主要以组建工厂和研发基地双线并行开拓海外市场。

海外乘用车市场格局:总量小幅波动,新能源占比提升。

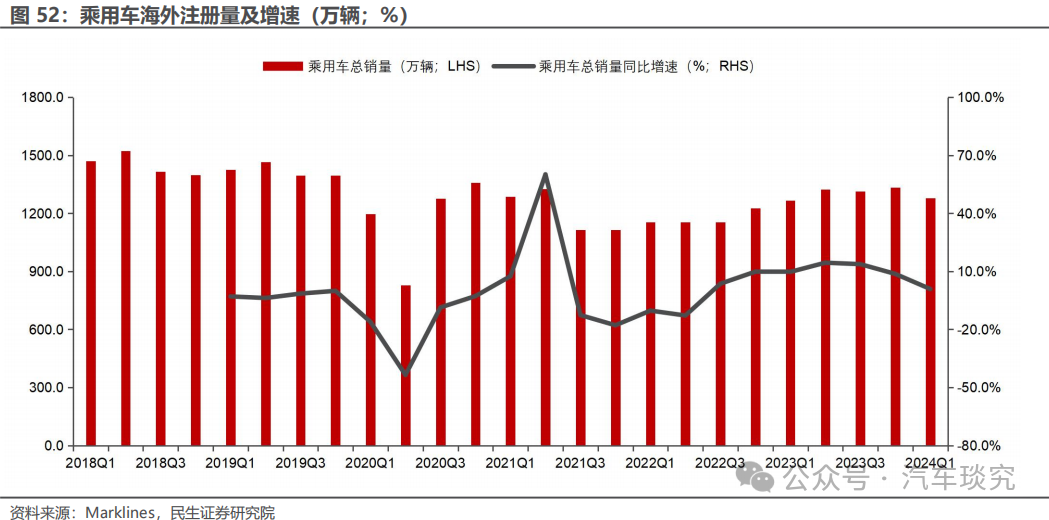

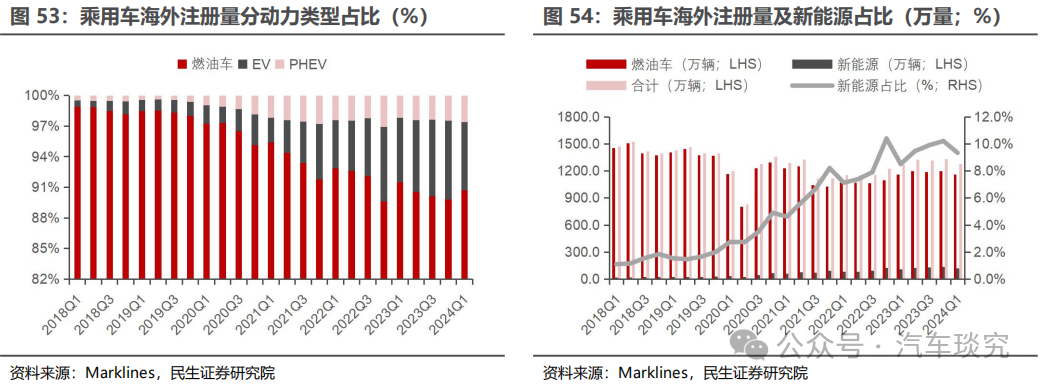

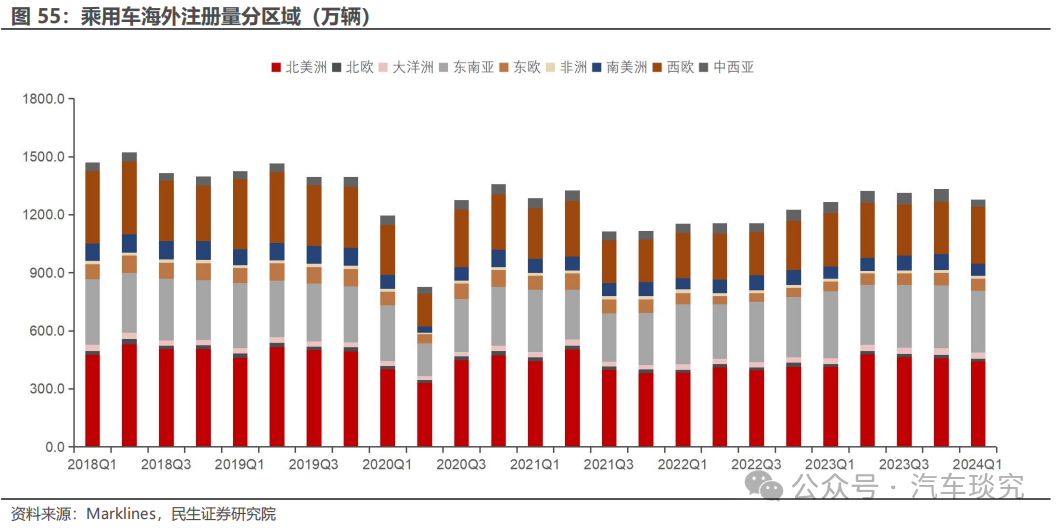

海外市场整体发展属于成熟期,总量围绕5,500万辆波动,2023年海外注册总量为5,237.9万辆,同比+11.6%。海外新能源车发展趋势长期向好,2023年新能源车海外注册量为498.8万辆,同比+29.2%,新能源渗透率9.5%。总市场方面,北美/东南亚/西欧三大主力市场汽车需求较强,海外注册量占比稳定,2023年海外注册量为1,814.3/1,306.1/1,095.6万辆,占比34.7%/24.9%/20.9%。全球车企格局稳固,2023年品牌CR3为24.8%,包括丰田/现代/福特,同比-0.8pct。

中国车企出海远期空间:全球化布局逐步推进,重点关注东欧、中西亚、南美洲、东南亚、西欧市场。

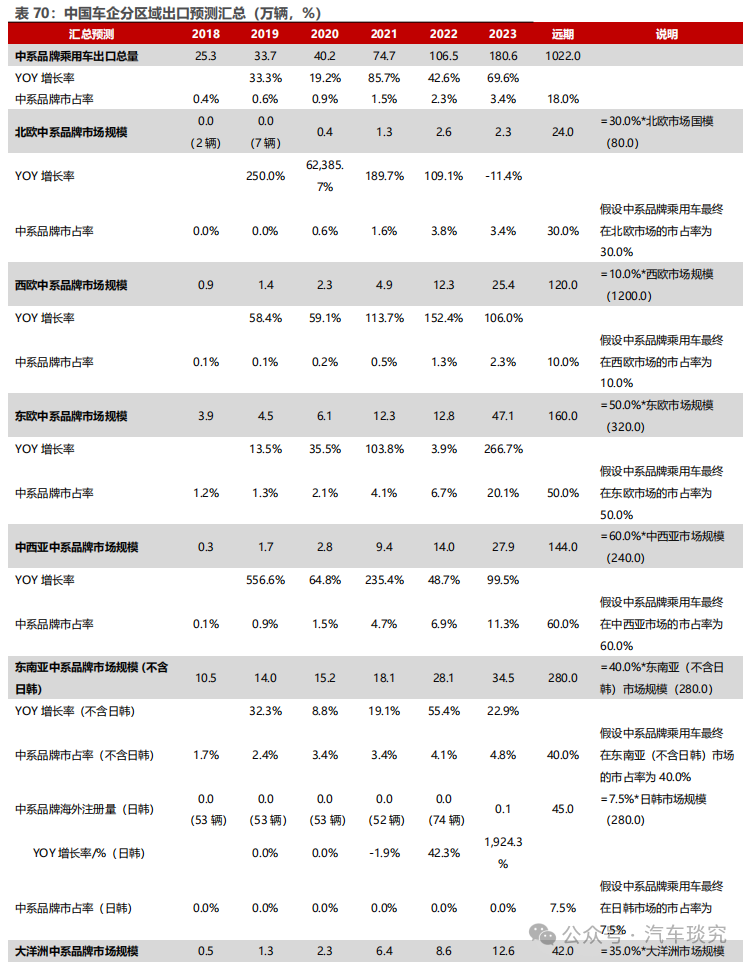

中系品牌新能源出口增速加快,预计中系品牌乘用车海外注册量远期空间1002.0万辆,市占率可达18.1%。

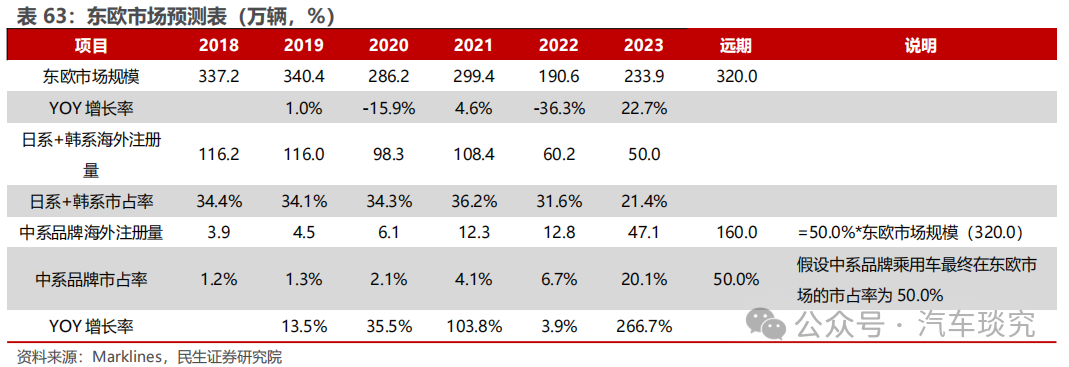

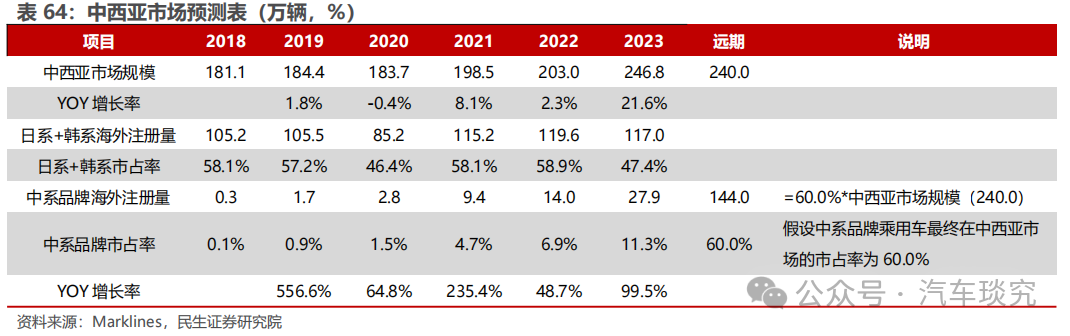

中系品牌燃油车重点关注东欧&中西亚市场。东欧、中西亚市场石油资源丰富,电动车市场开拓缓慢,因此燃油车出海发展潜力大。预计东欧/中西亚市场中系品牌海外注册量远期空间160.0万辆/144.0万辆,市占率可达50.0%/60.0%。

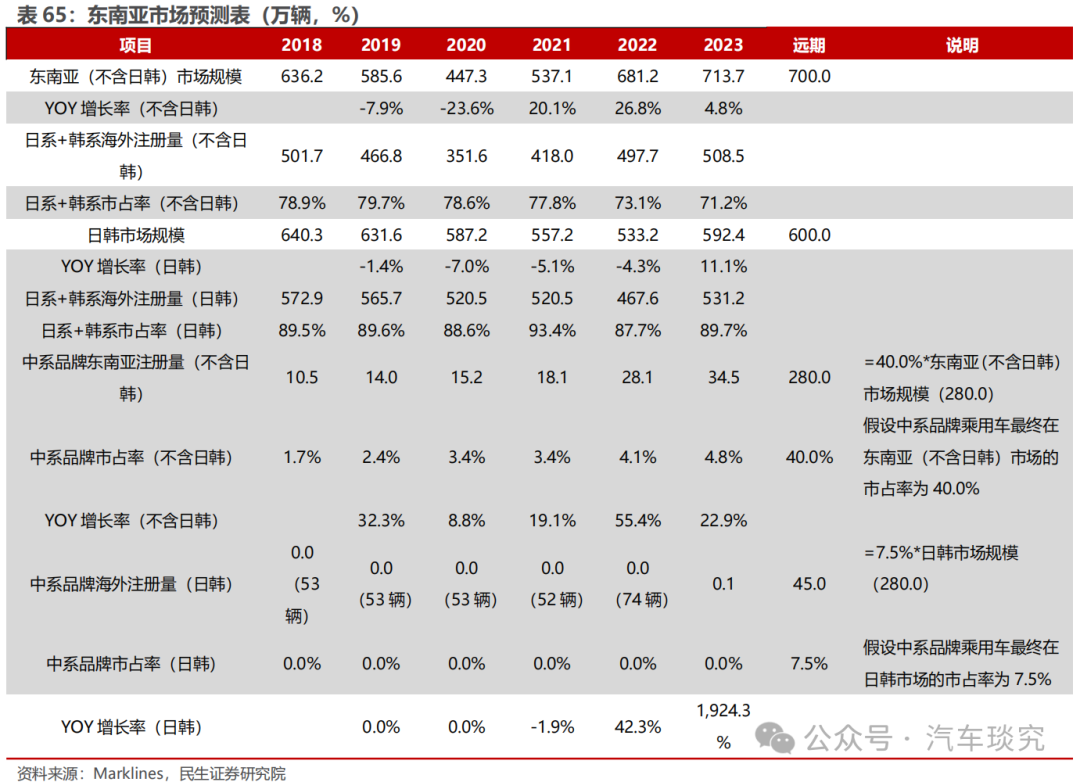

中系品牌新能源打开东南亚&南美洲市场。东南亚、南美洲处于动力转型黄金期,当地政府对于新能源支持力度大。东南亚重点关注泰国等地,南美洲以巴西为发力点,自主新能源车企出口前景可观。预计东南亚(不含日韩)/南美洲市场中系品牌海外注册量远期空间280.0万辆/132.0万辆,市占率可达40.0%/40.0%。

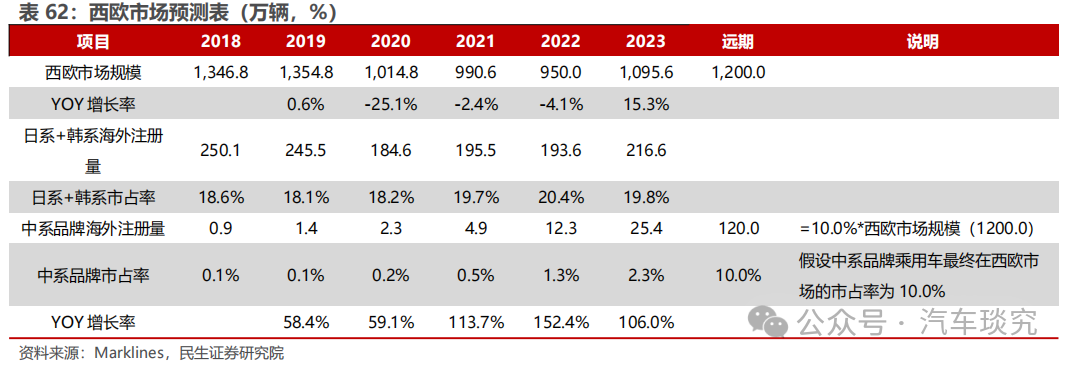

本地建厂进一步提升西欧&北欧市场中系品牌新能源份额。欧洲地区新能源发展较早,中系品牌乘用车凭借高性价比和技术优势打开市场。尽管欧盟加征反补贴关税,但随着中国车企本地建厂计划推进,海外注册量有望进一步提升。预计西欧/北欧市场中系品牌海外注册量远期空间120.0万辆/24.0万辆,市占率可达10.0%/30.0%。

投资建议:

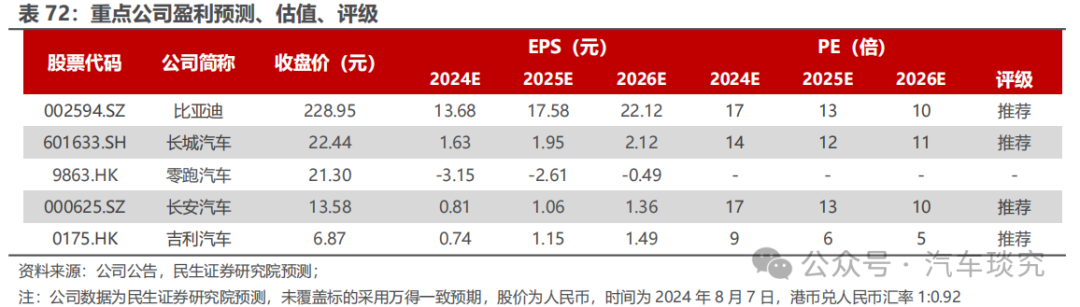

自主车企走向出海为必经之路,经历国内市场激烈竞争验证后的车型,在产品力、性价比等方面对于合资车均具有明显优势。参考日系发展之路,天时地利缺一不可,自主车企正可借助电动化、智能化的浪潮,从中国走向世界,从整车出口走向海外建厂,真正实现自主崛起。推荐海外积极布局的车企【比亚迪、长城汽车、长安汽车、吉利汽车H】,建议关注【零跑汽车】。

风险提示:

汽车行业竞争加剧,出海进度不及预期,全球智能汽车渗透率不及预期。

正文

01引言

本篇报告为中国车企出海深度系列报告二,基于【民生汽车整车出口研究框架】,分析并阐述了中国车企出海现状、全球竞争格局和未来空间预测。

回顾中国车企出海现状,分析海外注册量、出口区域、动力类型和主要集团四方面的核心变化:1)中系品牌乘用车海外注册量自2021年开始快速增长,2023年海外注册量180.6万辆,同比+69.6%,目前正处于持续上升周期;2)中系品牌乘用车出口区域以东欧/西欧/中西亚/东南亚为主,区域集中度较高;3)中系品牌燃油车出口占比份额高,新能源未来发展潜力大;4)中国车企海外市占率逐步增加,全球化布局逐步推进,以组建工厂和研发基地双线并行开拓海外市场。

纵观海外乘用车市场格局,分区域阐述总量、动力类型、级别和品牌&车型集中度的发展特点:1)乘用车海外注册量逐渐回温,2023年海外注册量回升至5,237.9万辆,同比+11.6%;2)海外新能源车发展趋势长期向好,2023年新能源海外注册量为498.8万辆,同比+29.2%,新能源渗透率9.5%;3)北美/东南亚/西欧三大主力乘用车市场海外注册量占比稳定,分别为34.7%/24.9%/20.9%;4)海外乘用车品牌集中度较为稳定,中系品牌市占率小幅上涨。

预估中国车企出海方向,从海外乘用车产业布局和重点出口地区分析增量空间:

1)东欧、中西亚市场燃油车空间广阔,发展潜力大,预计东欧/中西亚市场中系品牌海外注册量远期空间160.0万辆/144.0万辆,市占率可达50.0%/60.0%。;

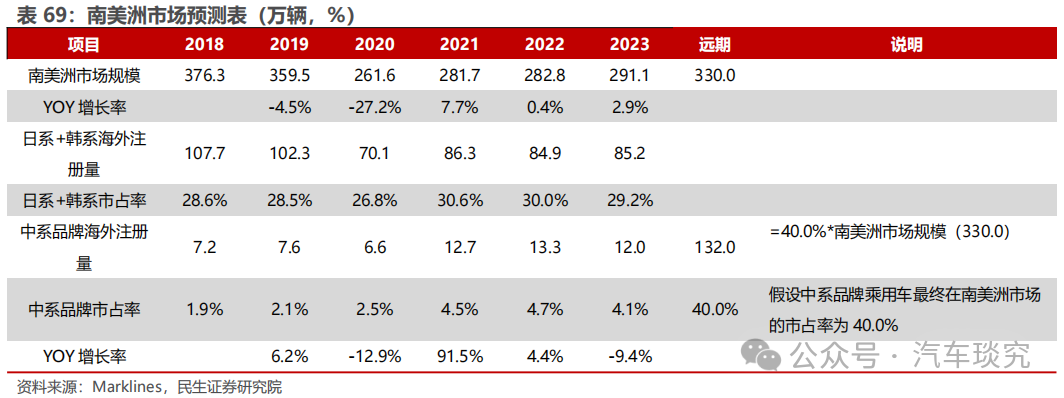

2)东南亚、南美洲市场处于动力转型黄金期,新能源车企出口前景可观,预计东南亚(不含日韩)/南美洲市场中系品牌海外注册量远期空间280.0万辆/132.0万辆,市占率可达40.0%/40.0%;

3)欧洲市场通过本地建厂可进一步提升海外注册量份额,预计西欧/北欧市场中系品牌海外注册量远期空间120.0万辆/24.0万辆,可达10.0%/30.0%;

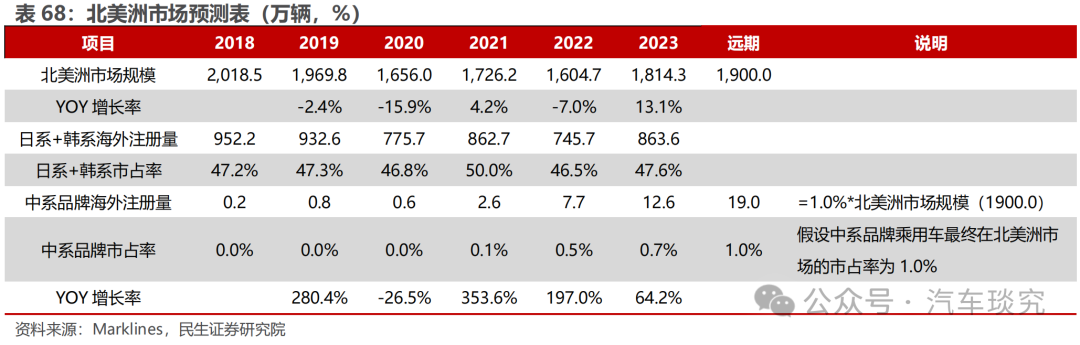

4)北美洲市场贸易壁垒严重,市场突破存在难度,预计中系品牌海外注册量远期空间19.0万辆,市占率可达1.0%;

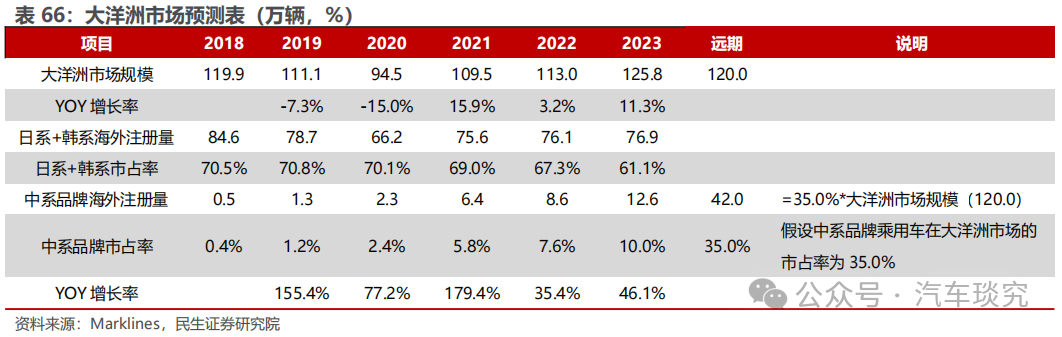

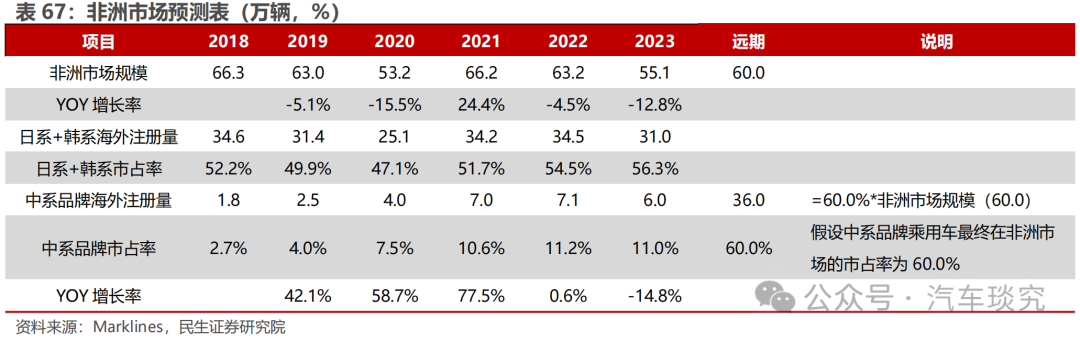

5)大洋洲、非洲市场体量较小,政策支持提升价格竞争力,预计大洋洲/非洲市场中系品牌海外注册量远期空间42.0万辆/36.0万辆,市占率可达35.0%/60.0%。

本篇报告与市场不同之处:

1)站在【民生整车研究框架】基础上,分析全球化和智能化对中国车企出海战略的意义;

2)综合中系品牌乘用车海外发展路径进行分析展望,对中国车企出海发展能力作出比较,看好全球化布局加速和新能源出海增速趋势;

3)对于全球各地区细分市场竞争格局、中国车企竞争力作出详细分析,并对后续格局明确展望,看好东欧&中西亚燃油车市场和东南亚&南美洲&西欧新能源车市场的增量空间。

02中系品牌乘用车出口概况:海外注册量稳步上涨 处于持续上升周期

2.1 总量:2021年出口大幅提升 产品力塑造核心优势

自2021年以来,中系品牌乘用车的海外注册量呈现快速上涨趋势。截至2024Q1,海外注册量已达46.9万辆,同比/环比+32.7%/-13.1%,市占率3.7%,市占率同比/环比+0.9pct/-0.4pct;2023年海外注册量为180.6万辆,同比+69.6%,市占率3.4%,市占率同比+1.2pct。在2020年疫情冲击全球汽车产业链的背景下,自主燃油车供应链的稳定性和成本效益逐渐成为其海外出口的竞争优势。而新能源汽车产业在我国相关政策的扶持下,电动化和智能化等核心技术在全球市场中处于领先地位,产品力迅速增强。在多种因素的影响下,中系品牌乘用车的国际竞争力明显提升,目前正处于持续上升周期中。

2.2 出口区域:以东欧/西欧/中西亚/东南亚为主

中系品牌乘用车的海外注册量主要聚集在东欧、西欧、中西亚和东南亚等地区。截至2024Q1,东欧/西欧/中西亚/东南亚的中系品牌乘用车海外注册量占中系品牌乘用车海外注册量份额分别为29.7%/13.4%/10.5%/19.5%;2023年海外注册量份额分别为26.1%/14.1%/15.5%/19.2%。中系品牌乘用车出海区域集中度相对较高,东欧、西欧、中西亚和东南亚市场的海外注册量总和占比过半;其中,中系品牌乘用车在东南亚市场一直维持较高海外注册量占比,而东欧、西欧和中西亚市场则为其海外注册量提供主要增量来源。

2.2.1 东欧:自主填补市场空白 俄罗斯贡献主要增量

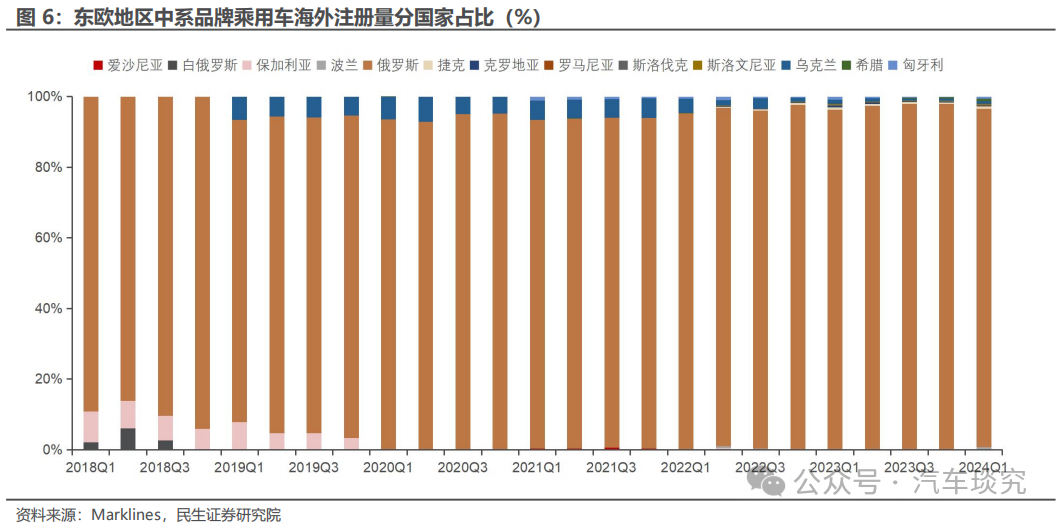

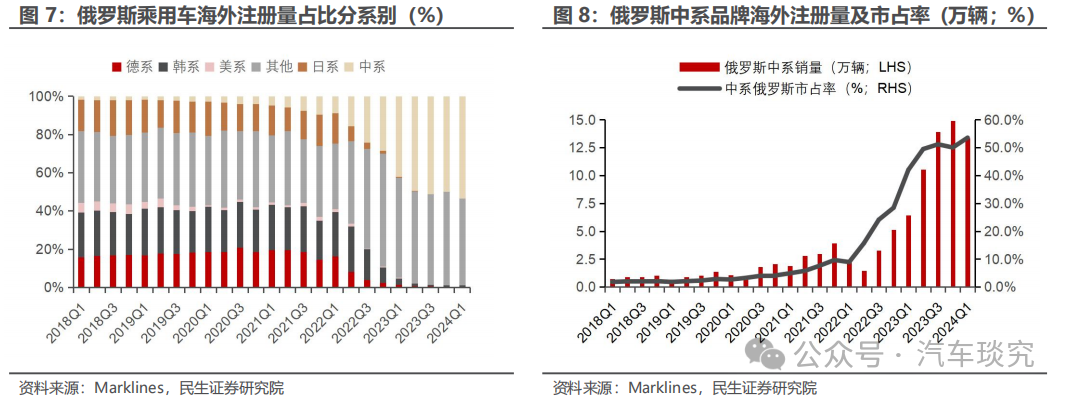

从总量来看,东欧地区中系品牌乘用车海外注册量自2022年开始增速加快。2024Q1东欧地区中系品牌乘用车海外注册量为13.9万辆,同比/环比+107.5%/-8.9%,市占率达22.0%。2023年中系品牌海外注册量为47.1万辆,同比+266.7%,市占率为20.1%。

东欧地区中系品牌乘用车的海外注册量与俄罗斯的汽车需求相关较大。截至2024Q1,中系品牌乘用车在俄罗斯的海外注册量占东欧地区中系品牌海外注册量95.7%,同比/环比-1.9pct/-0.3pct;2023年海外注册量占比97.4%,同比+1.1pct。俄罗斯市场稳态中枢销量约为180万辆,是东欧汽车市场的重要组成部分。俄乌冲突使得俄罗斯汽车市场出现庞大缺口,为中系品牌乘用车提供了可发展的市场空间。

为填补俄罗斯市场空白,中系品牌乘用车海外注册量激增。2024Q1中系品牌乘用车在俄罗斯的海外注册量为13.3万辆,同比/环比+106.8%/-10.7%,市占率53.5%;2023年海外注册量为45.8万辆,同比+271.0%,市占率48.9%。自2022年俄乌冲突以来,日/韩/德系车企几乎全部撤离俄罗斯市场。因而俄罗斯市场出现了较大的供给缺口且以燃油车为主,为中系品牌乘用车出口东欧地区提供了新的增长机会。

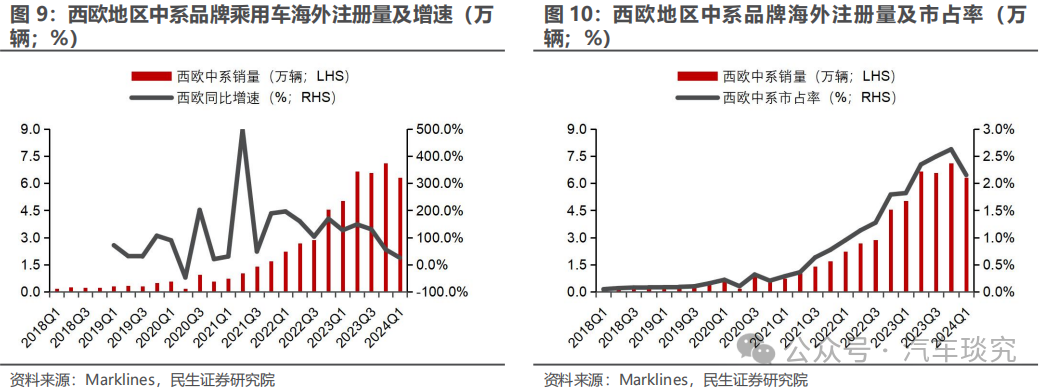

2.2.2 西欧:新能源需求驱动销量增长 中系品牌市占率逐步攀升

自主乘用车在西欧地区的注册量持续提升,整体基数较低。截至2024Q1,中系品牌乘用车在西欧地区的海外注册量为6.3万辆,同比/环比+25.1%/-11.3%,市占率2.1%;2023年海外注册量25.4万辆,同比+106.0%,市占率2.3%。考虑到西欧地区本土汽车工业较为强势,自主车企对西欧多呈现谨慎态度。

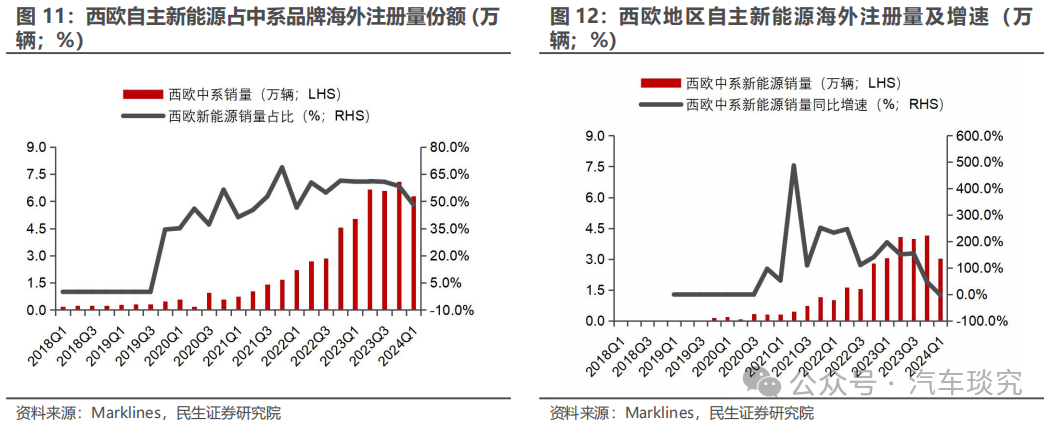

西欧地区对新能源汽车的需求成为推动中系品牌乘用车在该地区海外注册量增长的关键因素。截至2024Q1,西欧地区自主新能源车海外注册量3.0万辆,占中系品牌西欧地区海外注册量的48.1%,同比/环比-1.2%/-27.0%。欧洲国家对于环保及新能源的偏好,叠加中国在新能源以及智能化技术方面的领先地位,为中系品牌乘用车在西欧地区的海外注册量增长打下基础。

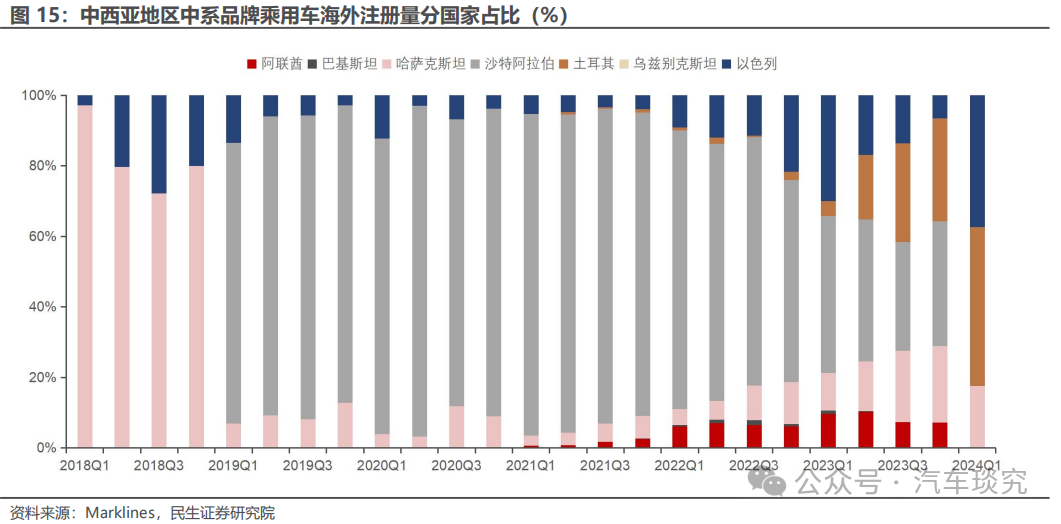

2.2.3 中西亚:携手共建一带一路 自主本土化建厂深化布局

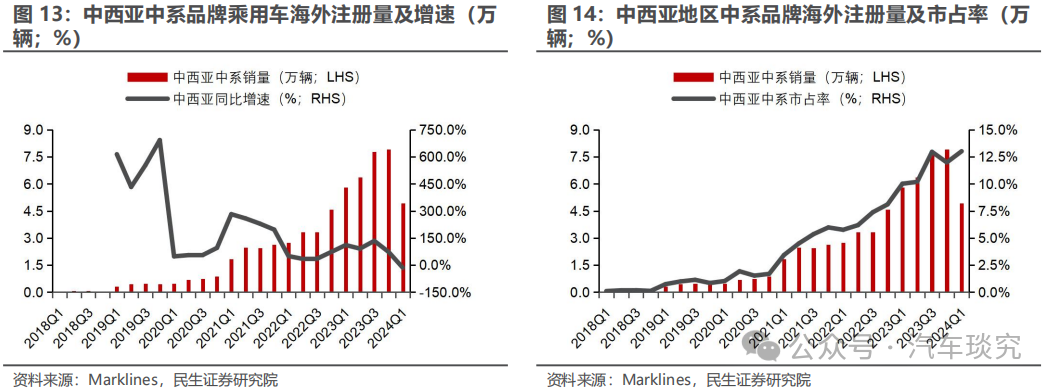

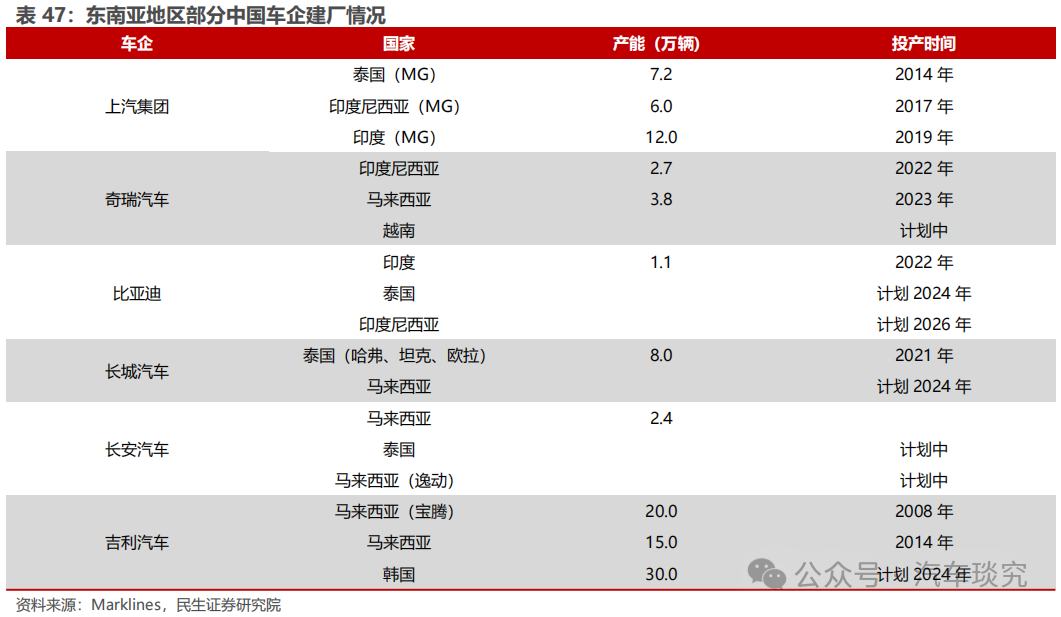

中西亚地区的海外注册量主要受一带一路汽车出海倡议影响。截至2024Q1,中系品牌乘用车在中西亚地区的海外注册量为4.9万辆,同比/环比-15.1%/-37.8%,市占率13.0%;2023年海外注册量为27.9万辆,同比+99.5%,市占率11.3%。中国车企以“一带一路”为契机,在中西亚地区加大投资,建立生产基地。其中,上汽集团、比亚迪、长城汽车和奇瑞汽车等车企已在共建“一带一路”的国家进行了战略布局。随着各车企继续深化在该地区的本土化战略和市场渗透,预计海外注册量和市场份额将实现进一步增长。

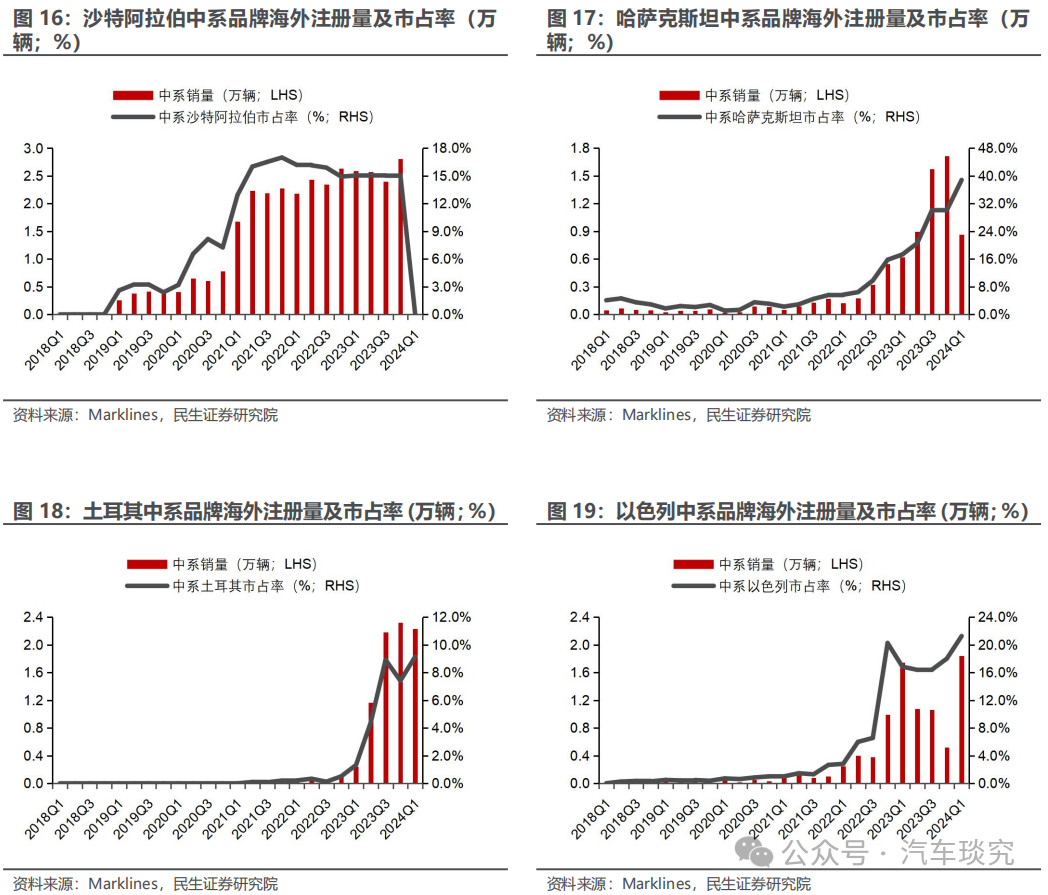

沙特阿拉伯为中系品牌乘用车在中西亚地区的主销市场,哈萨克斯坦、土耳其、以色列2023年海外注册量涨幅明显。2023年沙特阿拉伯中系品牌乘用车海外注册量10.4万辆,同比+8.1%,占比37.1%,市占率15.0%;哈萨克斯坦海外注册量4.8万辆,同比+312.1%,市占率25.4%;土耳其海外注册量5.9万辆,同比+2,886.2%,市占率5.9%;以色列海外注册量4.4万辆,同比+117.4%,市占率16.7%。

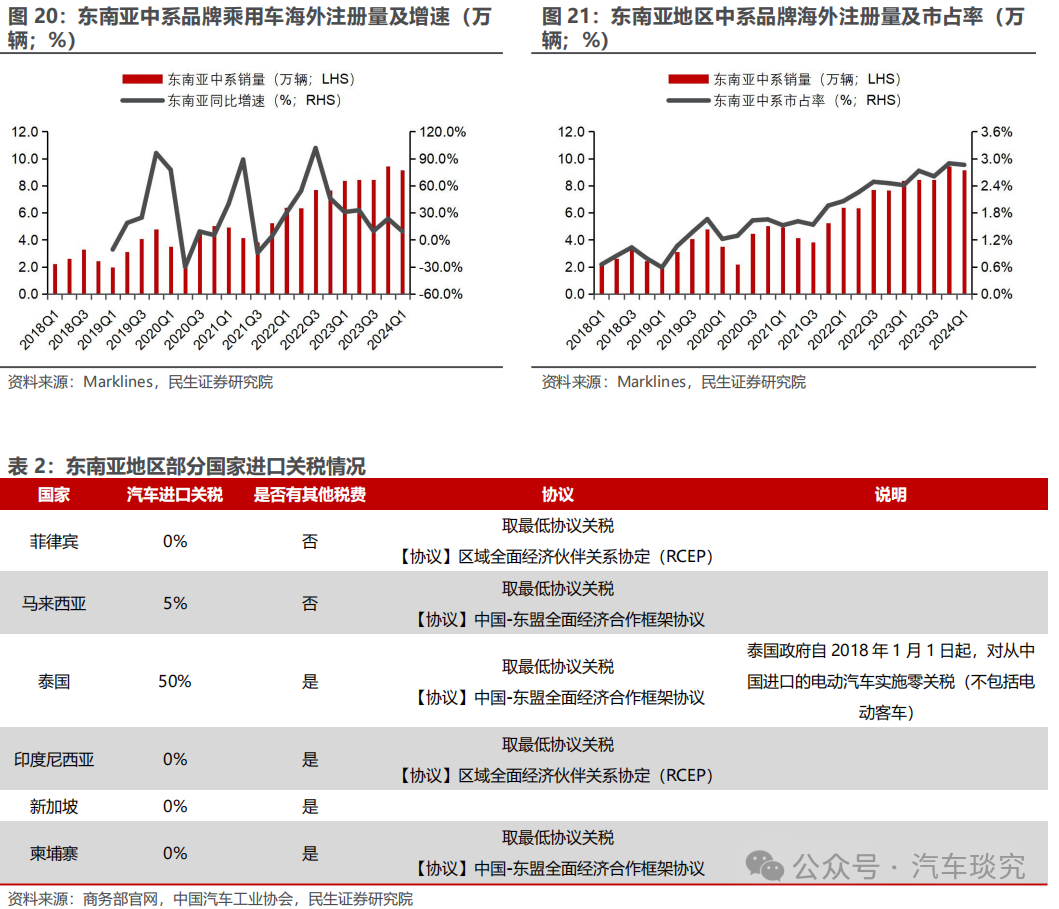

2.2.4 东南亚:市场空间广阔 自主出口潜力大

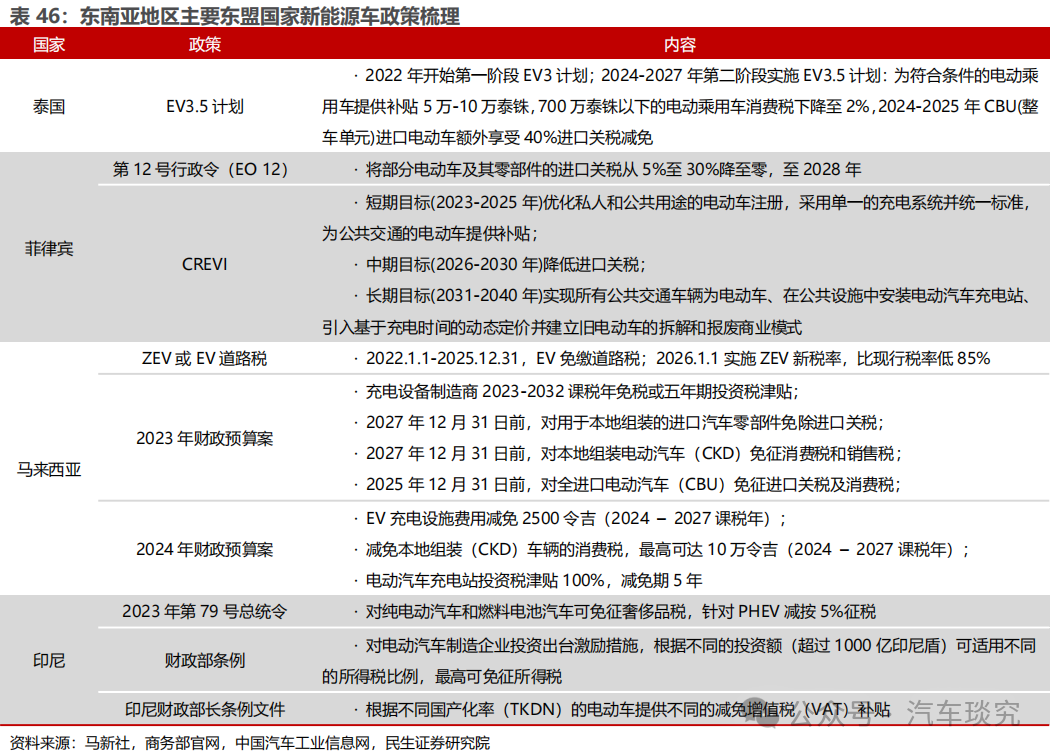

从总量看,东南亚地区市场规模较大,中系品牌海外注册量增速稳健。2024Q1中系品牌乘用车在东南亚地区的海外注册量为9.1万辆,同比/环比+9.3%/-3.2%,市占率2.9%;2023年海外注册量为34.7万辆,同比+23.4%,市占率2.7%。中国与东盟国家之间长期保持紧密的贸易关系,加之汽车进口关税的优惠政策,为中系品牌乘用车在东南亚市场的进一步拓展提供了有利条件。

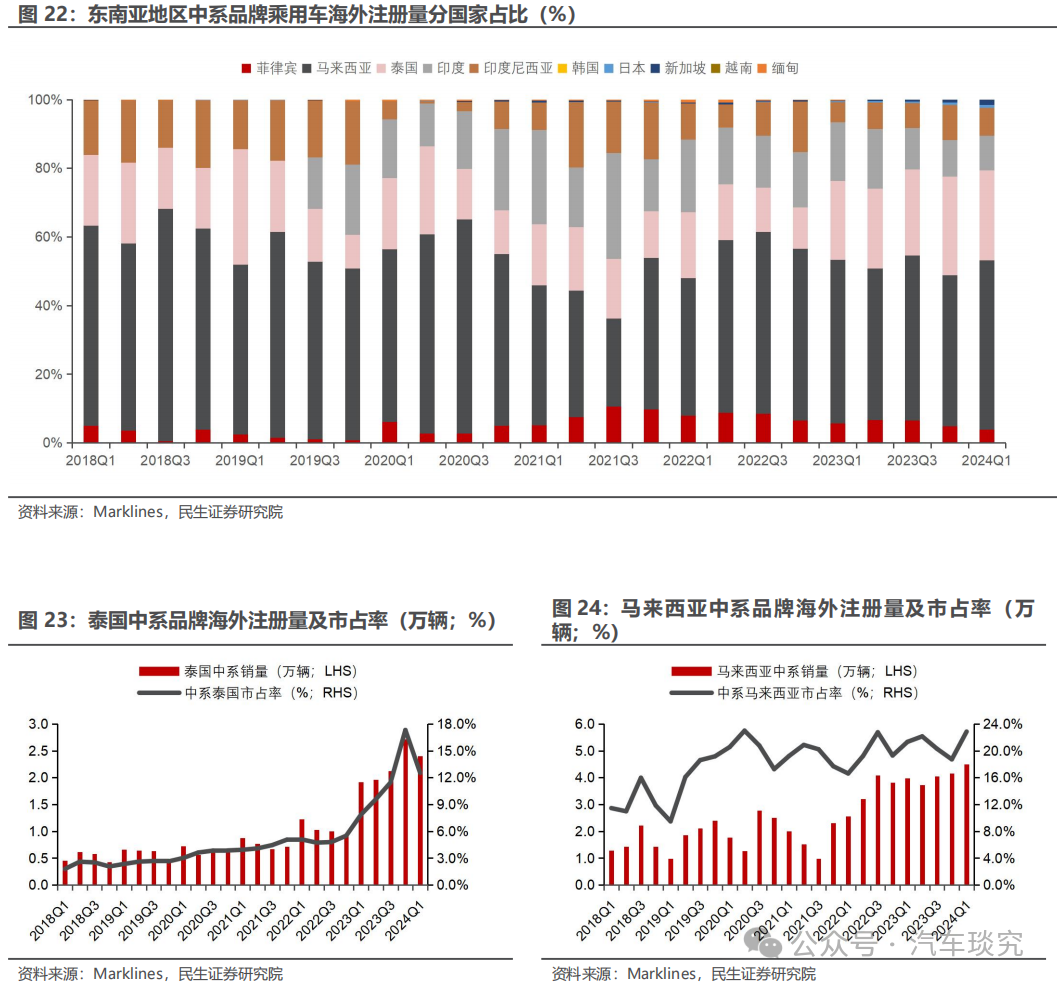

在东南亚地区,中系品牌乘用车出口主要集中在马来西亚、泰国、印度、印度尼西亚等地。2023年中系品牌乘用车在马来西亚、泰国、印度、印度尼西亚海外注册量分别为15.9/8.7/4.9/2.7万辆,占中系品牌乘用车在东南亚地区的海外注册量份额为45.9%/25.1%/14.2%/7.9%,市占率为20.5%/11.0%/1.2%/3.4%。随着中系品牌乘用车不断优化产品线并加强市场渗透,预计在东南亚各国的市场份额和影响力将持续增强。

2.3 动力类型:以燃油车为主 新能源占比逐年提升

分动力类型来看,中系品牌乘用车出口目前以燃油车为主。2023年海外注册量为146.8万辆,同比+59.4%。自主新能源车2023年海外注册量为33.8万辆,同比+134.0%;其中,纯电海外注册量占比较多,2023年海外EV注册量29.0万辆,同比+188.0%,占海外新能源销售比达85.8%;PHEV出口量较小且增势缓慢,2023年海外注册量4.8万辆,同比+9.6%。

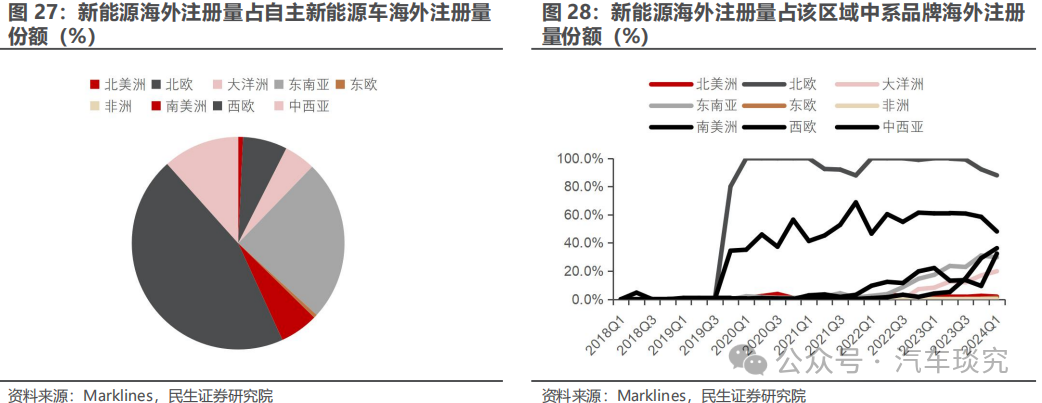

自主新能源出口区域以西欧、东南亚、北欧为主。2023年西欧/东南亚/北欧地区自主新能源汽车海外注册量分别为15.3/8.3/2.3万辆,占中系品牌新能源车海外注册量45.2%/24.6%/6.7%,占当地中系品牌海外注册量60.3%/23.9%/97.2%。

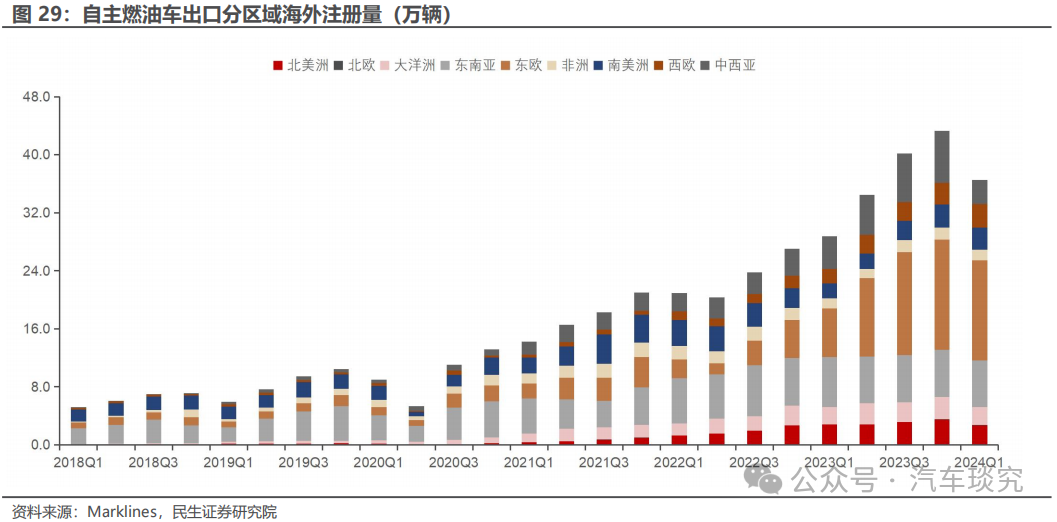

中系品牌燃油车主销地区为东欧,中西亚和北美洲增速较快。2023年自主燃油车在东欧海外注册量为46.9万辆,同比+267.8%,占自主燃油车海外注册量31.9%;中西亚中系品牌燃油车海外注册量为24.0万辆,同比+99.3%;北美洲中系品牌燃油车海外注册量为12.3万辆,同比+64.1%。

2.4 主要车企:上汽&奇瑞贡献主要增长动力 比亚迪新能源出口发展迅猛

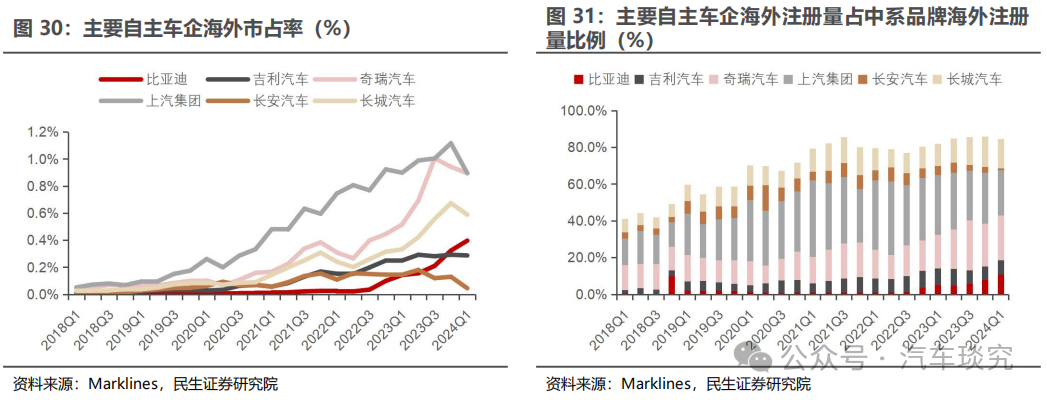

在中系品牌主要出口车企中,头部车企的集中度较高。目前头部车企包括上汽集团、奇瑞汽车、长城汽车、吉利汽车、长安汽车和比亚迪等,2023年头部车企中系品牌全球市占率集中度为84.8%。中系品牌的海外总市占率自2020Q3开始迅速提升,2024Q1已达3.7%。其中,上汽集团和奇瑞汽车增速最快,2023年市占率分别为1.0%/0.8%。

重点车企全球化战略深化,全球竞争力显著提升。中国车企全球化战略正在从简单的整车出口向海外生产、研发和销售的全面布局转变,目标市场已经从传统的东南亚和非洲扩展到欧洲、北美等成熟市场,全球竞争力正在不断提升。通过多维度的全球化战略,中国车企不仅能够更快速地响应不同市场的需求,还能够通过本地化生产降低成本、提高效率,并更好地融入当地市场。

2.4.1 上汽收购名爵MG 重点出口西欧市场

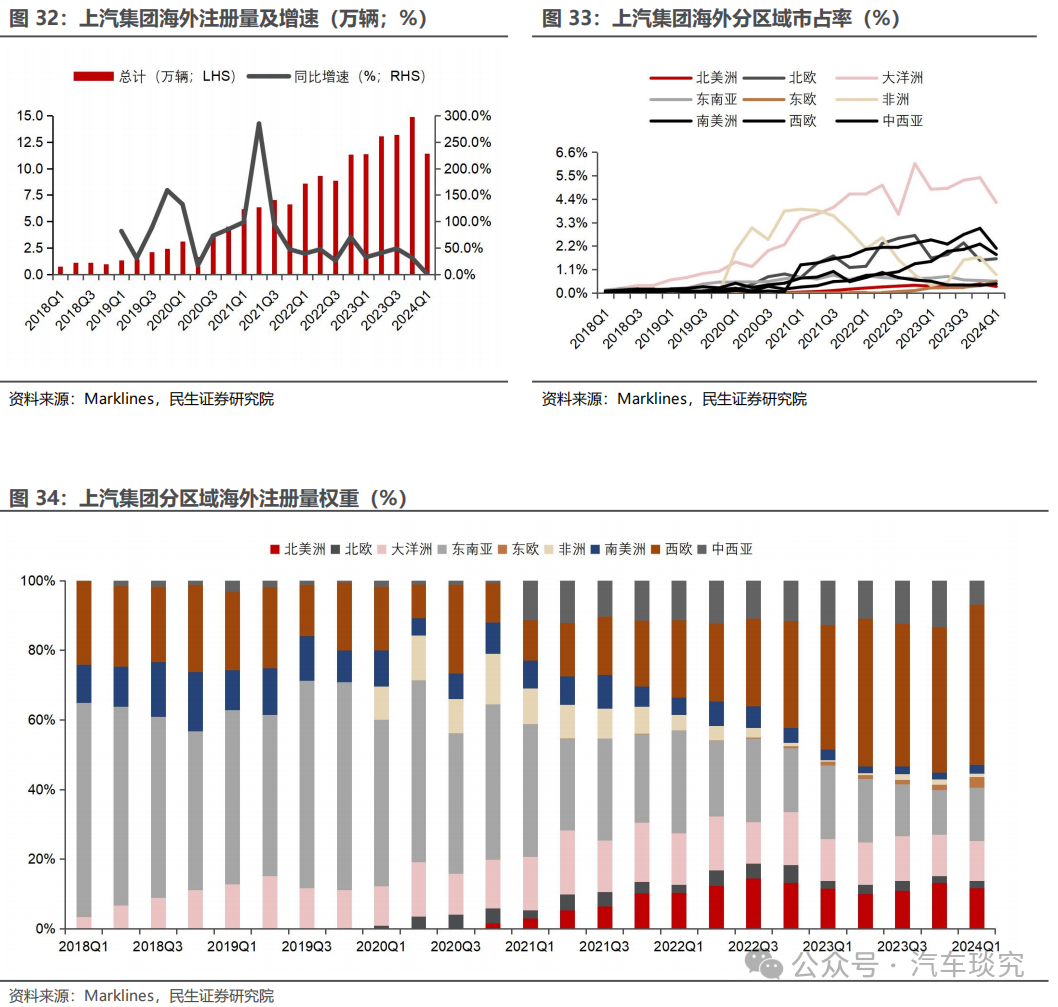

从总量看,上汽集团的海外注册量一直维持着较高增速。上汽集团2024Q1海外注册量为11.4万辆,同比/环比+0.5%/-23.1%,全球市占率为0.9%。2023年上汽集团海外注册量为52.5万辆,同比+37.8%,占自主出口海外注册量29.1%,全球市占率为1.0%。上汽集团主要销往西欧地区,在大洋洲的市占率较高。2023年上汽集团西欧海外注册量为21.2万辆,占上汽集团海外注册量40.4%;大洋洲海外注册量6.4万辆,占比12.3%,当地市占率达到5.1%。

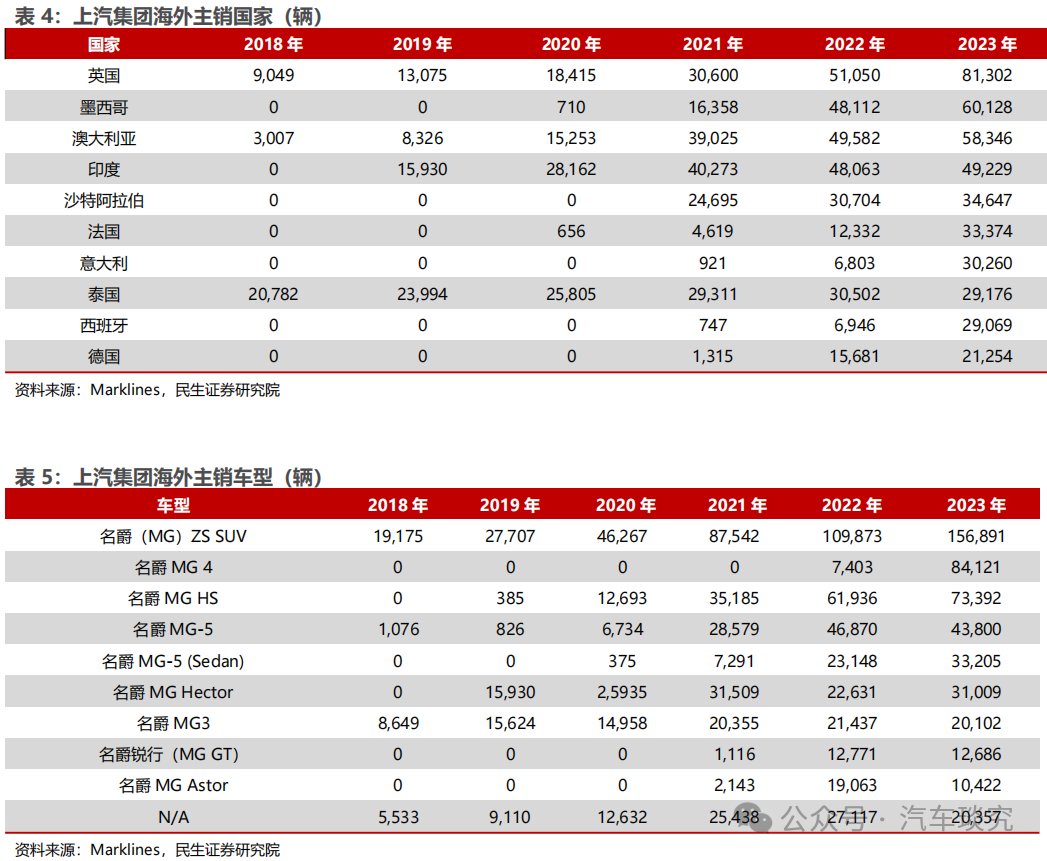

上汽集团海外主销国家为英国、墨西哥、澳大利亚等地。2023年上汽集团海外注册量最高的国家是英国,注册量达到8.1万辆,占上汽集团海外注册量15.5%;墨西哥海外注册量6.0万辆,占比11.4%;澳大利亚海外注册量5.8万辆,占比11.1%。上汽集团海外主销车型为名爵MG ZS SUV、名爵MG 4/5和名爵MG HS等,车型集中度高。上汽集团的海外注册量主要由上汽名爵(MG)品牌车型驱动,主要原因为其在2007年收购了前英国汽车品牌MG,为其在海外市场赢得了消费者的高度信任和品牌认同,品牌认知优势在很大程度上推动了上汽名爵(MG)品牌车型的海外注册量增长。

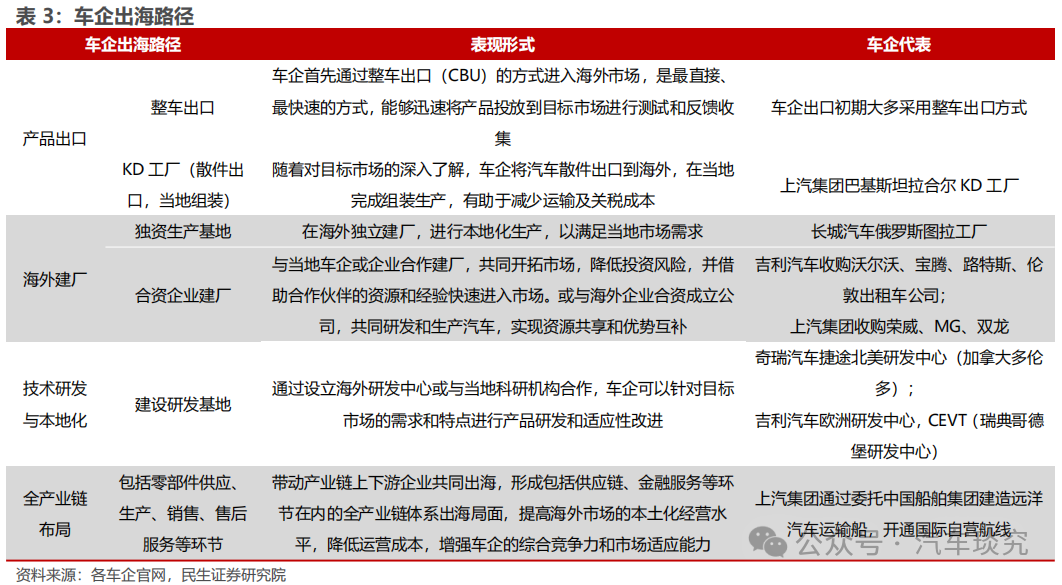

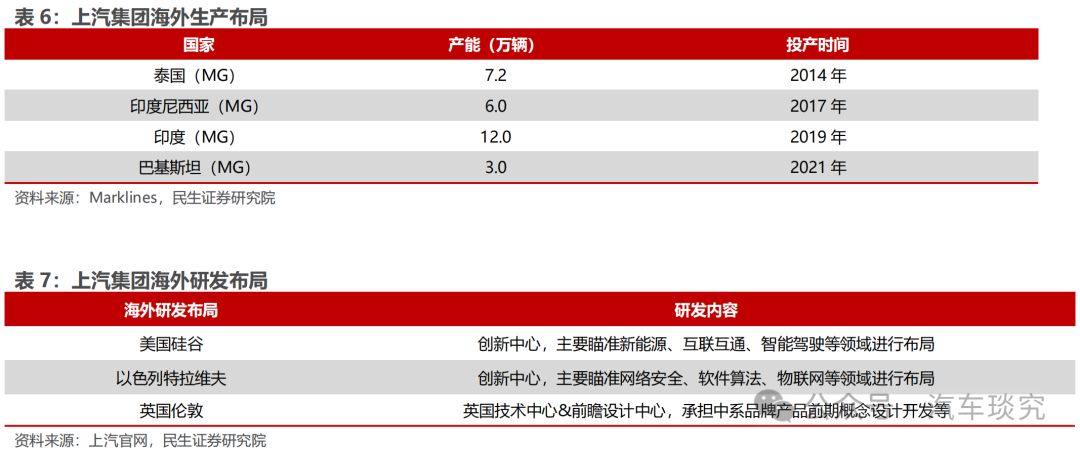

上汽集团积极推动全球业务布局。目前上汽集团已在泰国、印尼和印度建立了三个海外生产制造基地,和一个位于巴基斯坦的KD工厂。集团还在硅谷、特拉维夫和伦敦设立3个创新研发中心,在欧洲、南美、中东、北非、澳新和东盟等地设立了多个区域营销服务中心,建成逾1,800个海外营销服务网点,已经形成欧洲、东盟、澳新、南亚、美洲、中东6个“5万辆级”海外市场。

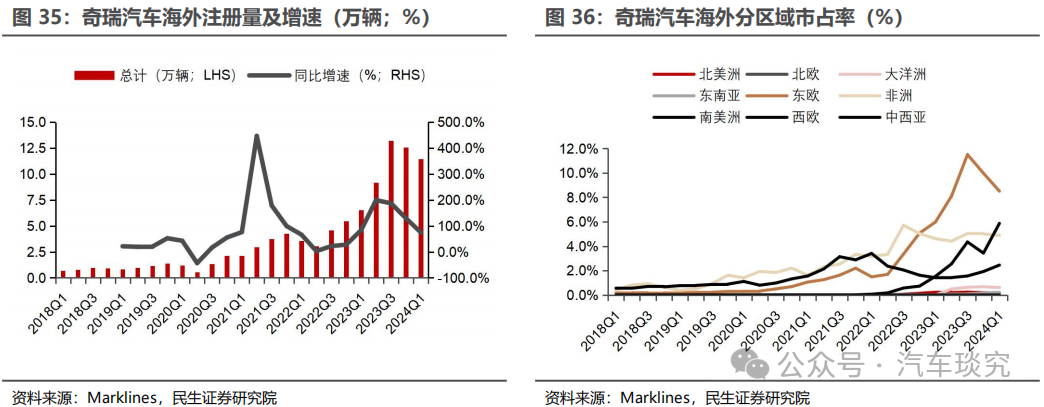

2.4.2 奇瑞海外注册量增速较快 俄罗斯贡献主要增量

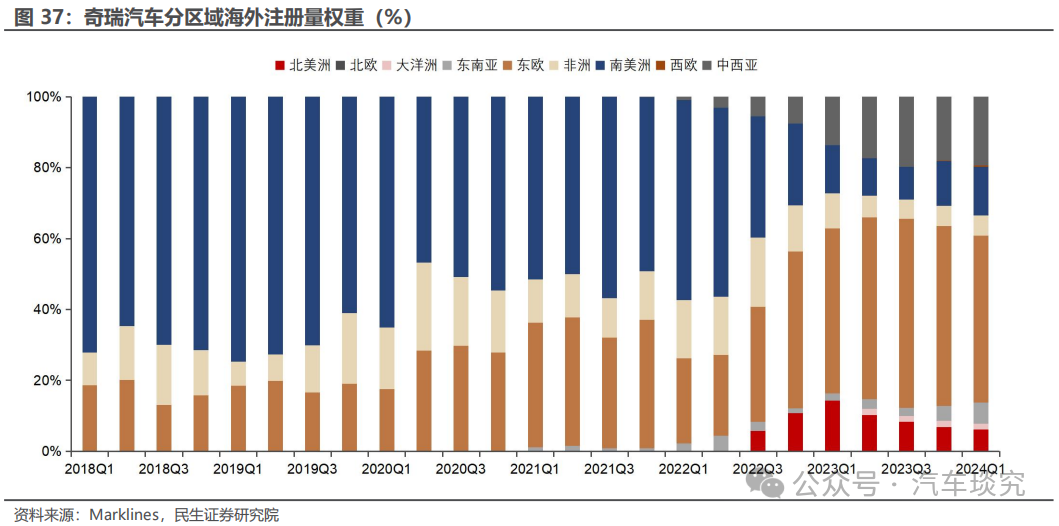

奇瑞汽车的海外注册量自2022年开始出现快速增长。2024Q1奇瑞汽车海外注册量1.4万辆,同比/环比+75.1%/-8.9%,全球市占率0.9%;2023年海外注册量为41.5万辆,同比+148.6%,全球市占率0.8%。奇瑞汽车在东欧海外注册量占比过半,出口中西亚增速加快。2023年东欧地区海外注册量21.2万辆,同比+288.0%,占奇瑞汽车海外注册量的份额为51.0%,当地市占率9.1%;中西亚地区海外注册量7.4万辆,同比+825.6%,占比17.8%,当地市占率3.0%。

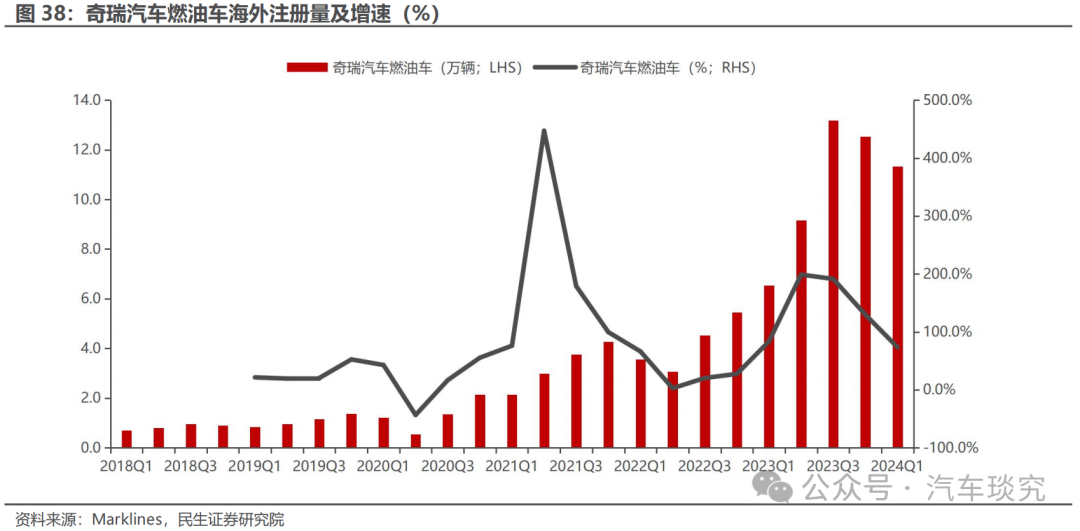

奇瑞汽车海外注册量增加以燃油车为主。2024Q1奇瑞汽车燃油车海外注册量11.3万辆,同比/环比+73.5%/-9.6%,占奇瑞汽车海外注册量99.1%;奇瑞汽车新能源出口较少,2024Q1海外注册量0.1万辆,环比+458.8%,占比0.9%。

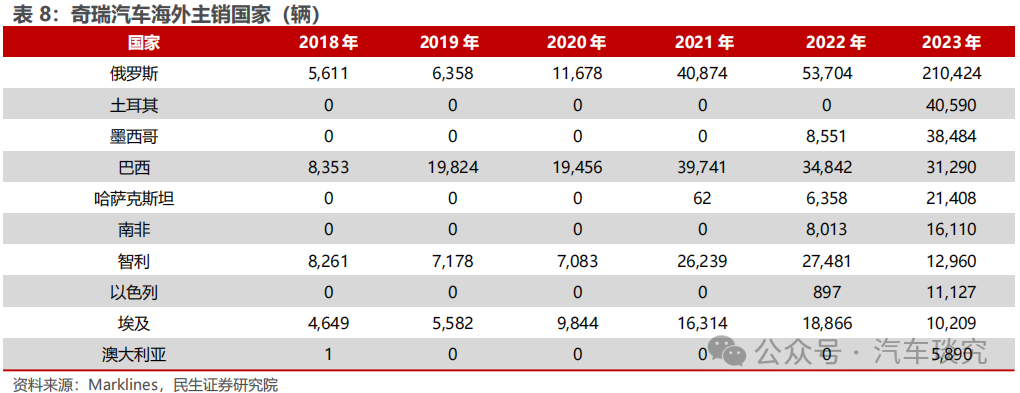

俄罗斯为奇瑞汽车海外注册量增量主要贡献国,土耳其和墨西哥等地海外注册量占比较多。2023年奇瑞汽车在俄罗斯海外注册量21.0万辆,占奇瑞海外注册量50.7%,土耳其海外注册量4.1万辆,占比9.8%;墨西哥海外注册量3.8万辆,占比9.3%;海外主销国家的CR3为69.8%,CR5为82.5%。随着地缘政治因素导致部分西方车企退出俄罗斯市场,奇瑞汽车凭借多年深耕该市场的优势,迅速填补空缺,海外注册量实现了大幅增长。

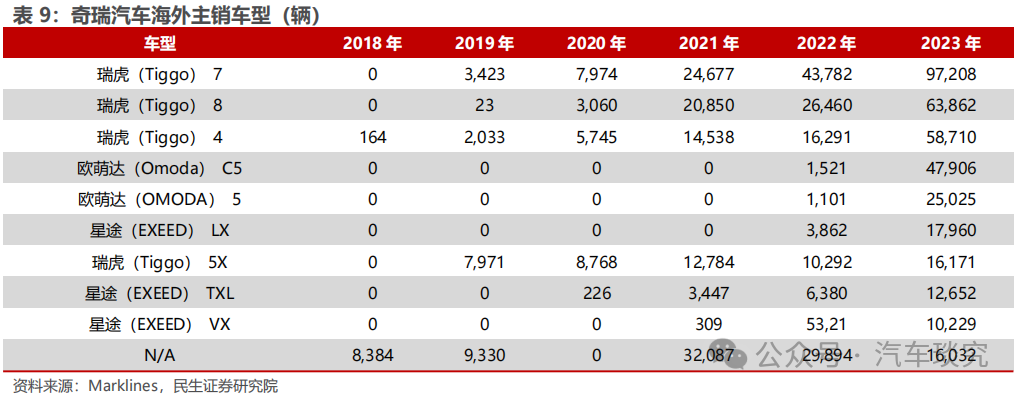

奇瑞汽车在海外市场的车型集中度较高。2023年奇瑞汽车海外主销车型的CR3为53.0%,CR5为70.6%。其中,瑞虎(Tiggo)4/7/8车型颇受欢迎。通过聚焦核心车型,奇瑞汽车有效满足市场需求,增强了在海外市场的吸引力和影响力。

奇瑞汽车注重海外市场开拓。奇瑞汽车的业务遍布全球80多个国家和地区,成为我国最早将整车、CKD散件、发动机以及整车制造技术和装备出口至国外的汽车企业。通过实施产品战略、属地化战略和人才战略不断加速推进海外市场的深层次合作,奇瑞汽车建立了包括北美、欧洲、上海等六大研发中心在内的全球研发体系。

2.4.3 长城海外注册量自2021年快速增长 燃油车抢占俄罗斯市场

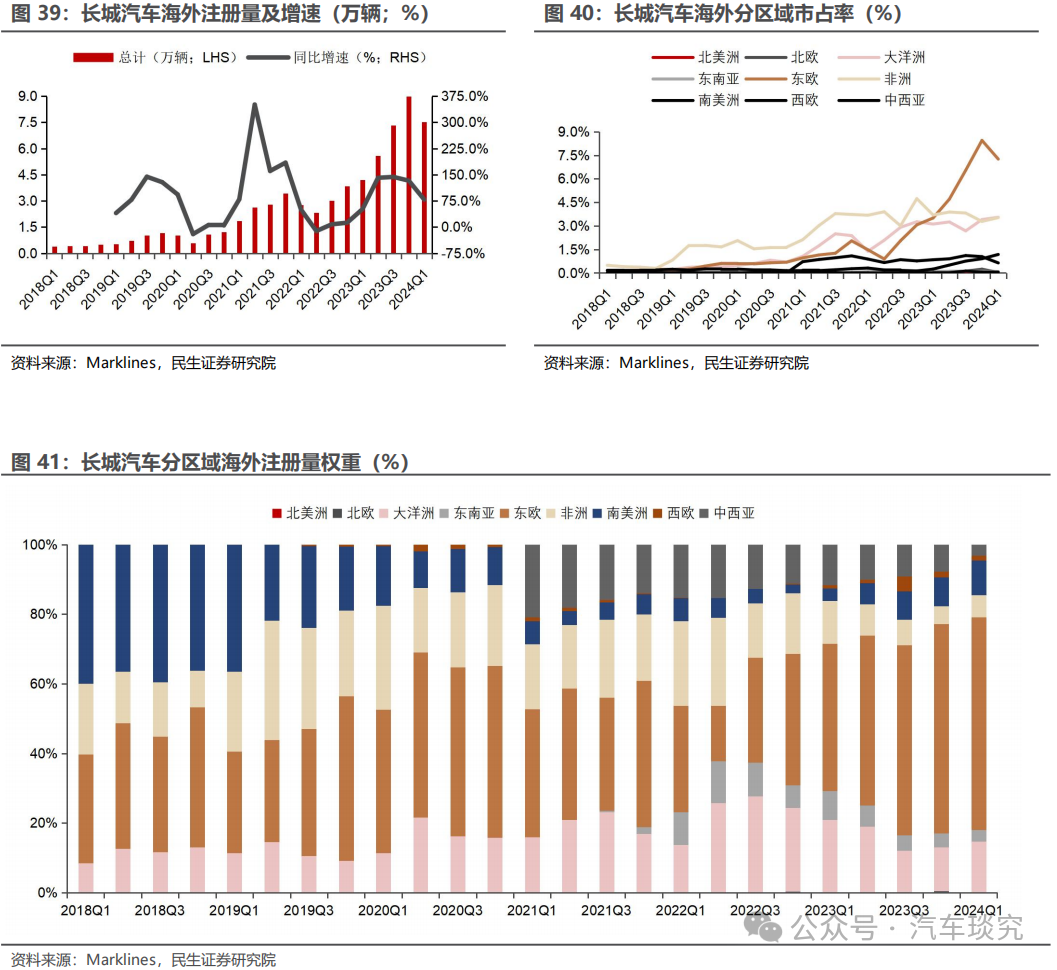

长城汽车依赖东欧市场实现海外注册量的快速提升。长城汽车2024Q1海外注册量达到7.5万辆,同比/环比+78.7%/-16.2%,全球市占率0.6%;2023年海外注册量为26.1万辆,同比+118.2%,全球市占率0.5%。2024Q1长城汽车在东欧地区的海外注册量为4.6万辆,占长城海外注册量比例达到61.1%。

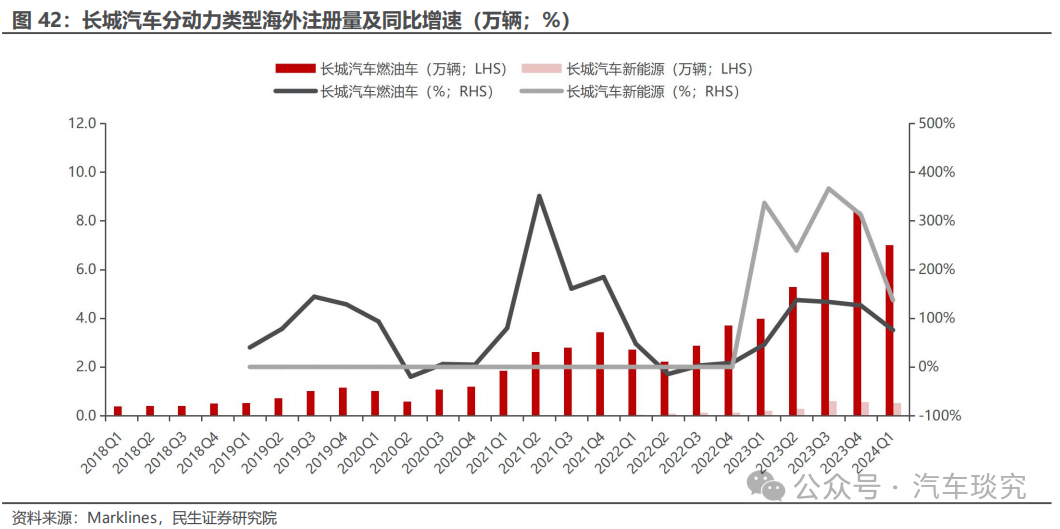

长城汽车海外市场主销动力类型为燃油车。2023年长城汽车燃油车海外注册量24.4万辆,同比+111.2%,占全部海外注册量比例为93.5%;2023年长城汽车新能源海外注册量1.7万辆,同比+317.3%,占全部海外注册量比例为6.5%。

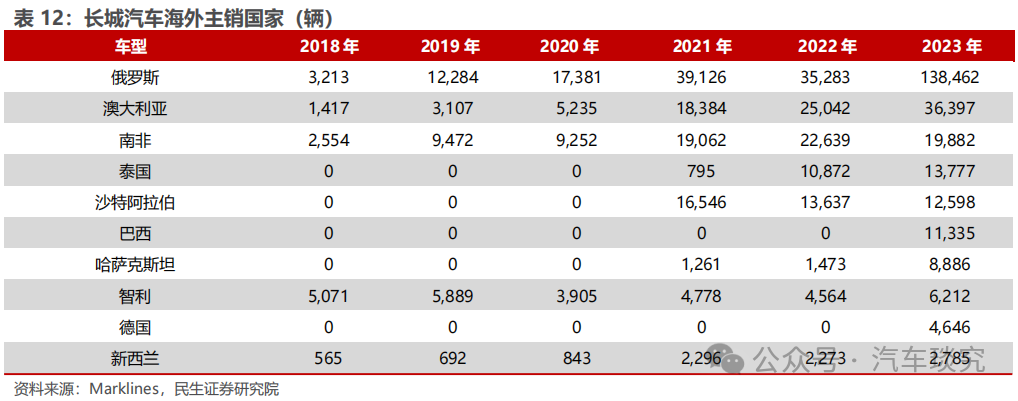

长城汽车出口国家集中度较高,俄罗斯贡献近半海外注册量。2023年长城汽车海外主销国家的CR3为74.6%,CR5为84.7%,CR10为97.7%。俄罗斯作为2023年长城汽车主要出口国家,全年海外注册量13.8万辆,占长城汽车海外注册量53.1%。借助欧美日韩等车企退出俄罗斯市场的时机,长城汽车在俄罗斯实现快速增长。

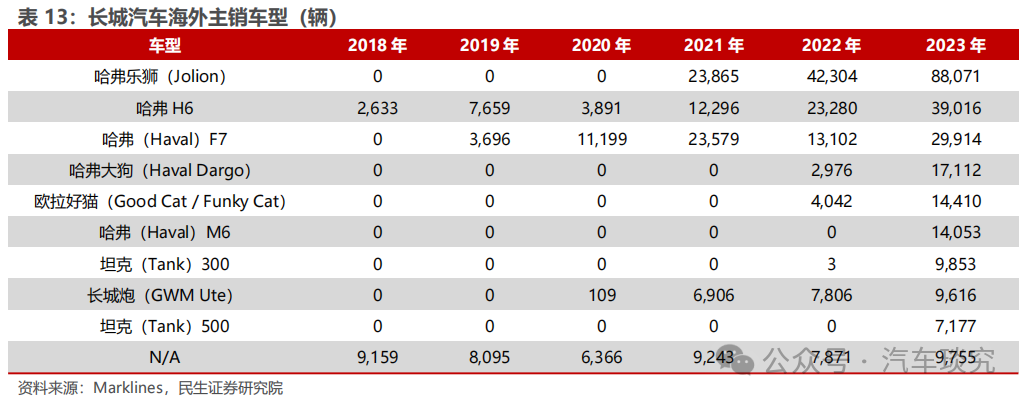

长城汽车旗下哈弗品牌的车型构成海外主销产品。目前长城汽车在海外主销哈弗乐狮(Jolion)、哈弗H6和哈弗(Haval)F7等车型,2023年海外主销车型的CR3为60.2%,CR5为72.2%。其中,哈弗乐狮(Jolion)2023年海外注册量为8.8万辆,占比33.7%。

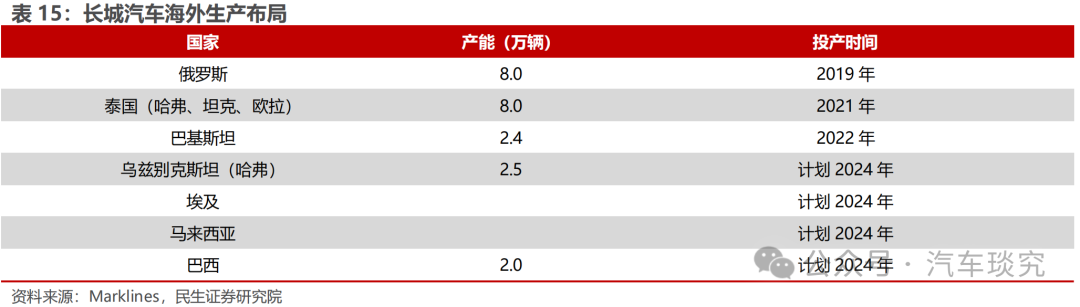

长城汽车产能出海及渠道建设同步推进。长城汽车先后在日本、美国、德国、印度、加拿大、奥地利和韩国设立海外研发中心,涵盖欧洲、亚洲、北美,全面覆盖整车、核心零部件、新能源及智能化等领域研发;在欧亚地区、泰国、巴西建立了3个全工艺整车生产基地,在厄瓜多尔、巴基斯坦等地拥有多家KD工厂。长城汽车出口到170多个国家和地区,海外销售区域覆盖欧亚地区、泰国、巴西、澳大利亚、沙特、南非、智利、厄瓜多尔以及欧洲区域内多个国家和地区的核心城市商圈,海外渠道已达1,000家。

2.4.4 吉利出口多元化 收购打开海外市场

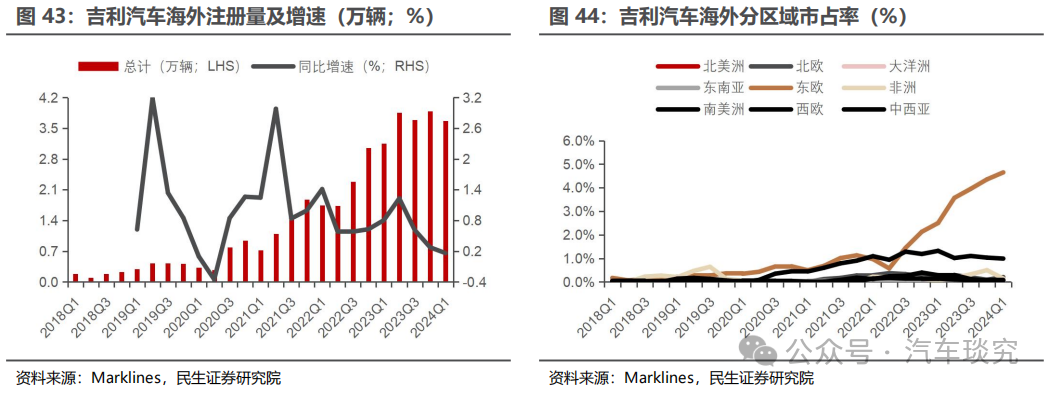

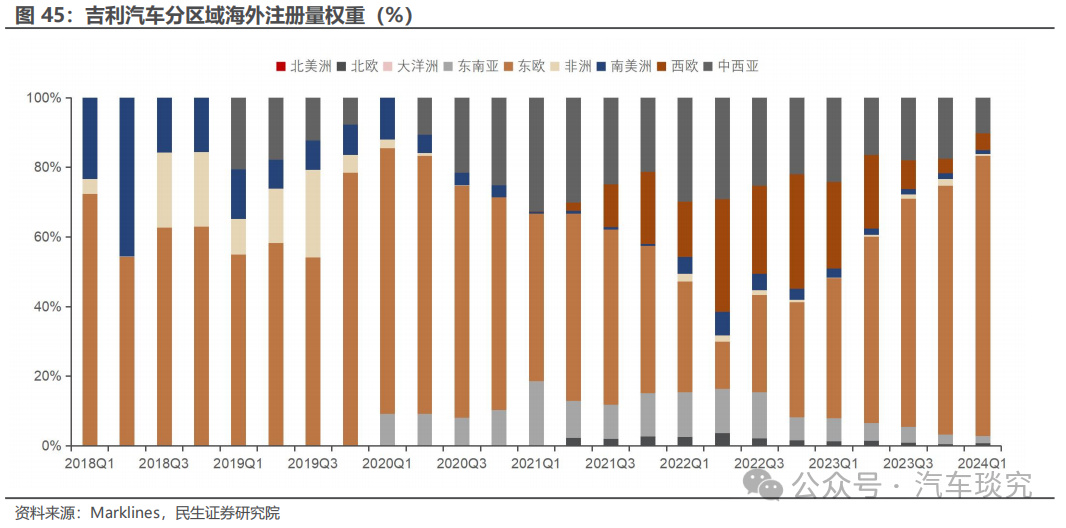

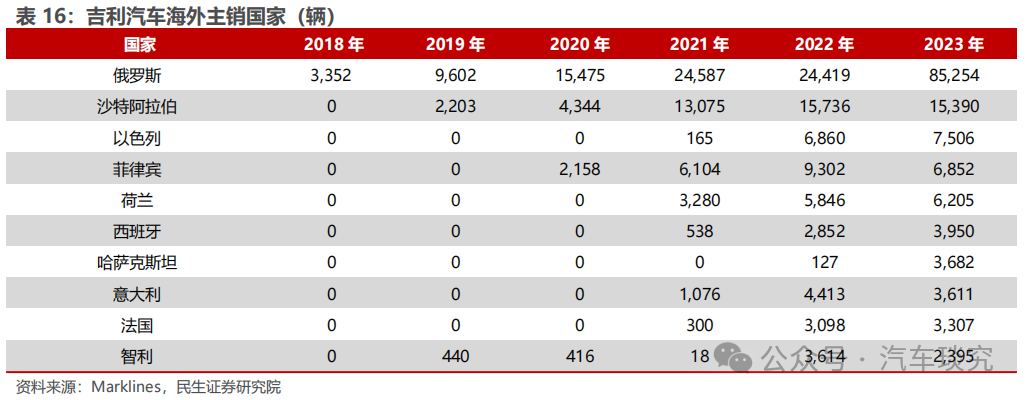

吉利汽车依靠东欧市场实现海外注册量高速增长。截至2024Q1,吉利汽车海外注册量共3.7万辆,同比/环比+16.2%/-5.7%,全球市占率0.3%;2023年海外注册量14.6万辆,同比+65.5%,全球市占率0.3%。2023年吉利汽车在东欧海外注册量为8.5辆,占吉利汽车海外注册量的份额为58.5%,同比+249.6%,当地市占率达到3.7%。

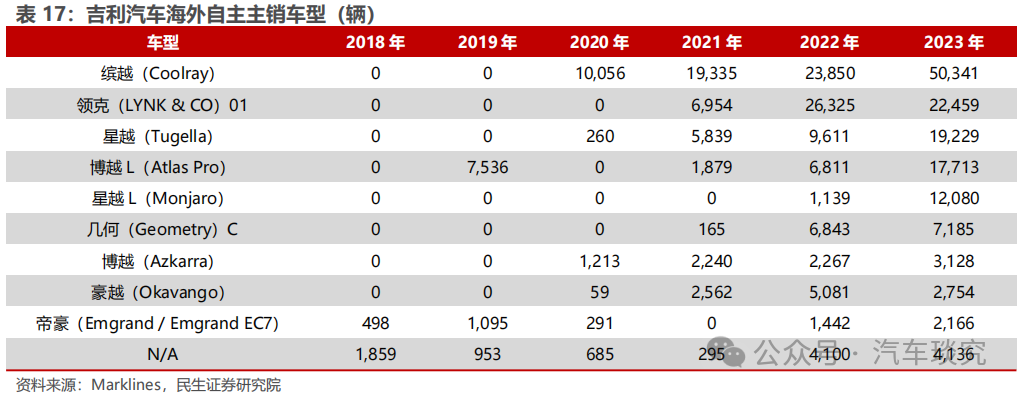

俄罗斯为吉利汽车的海外销售贡献主要增量。自2018年以来,俄罗斯一直稳居吉利汽车海外注册量的榜首。2023年吉利汽车在俄罗斯的注册量为8.5万辆,占吉利汽车当年海外注册量的58.4%。吉利汽车主销自主车型为缤越(Coolray)、领克(LYNK & CO)01和星越(Tugella)等。吉利汽车出口车型集中度较高,2023年缤越(Coolray)作为主销车型,海外注册量5.0万辆,占吉利汽车中系品牌海外注册量34.5%;海外主销车型的CR3为63.0%,CR5为83.4%,CR10为96.7%。

吉利汽车海外布局加速全球化。吉利汽车在瑞典哥德堡、英国考文垂、美国加州、德国法兰克福等地分别建有造型设计和工程研发中心,研发、设计人员超过3万人。在美国、英国、瑞典、比利时、马来西亚建有世界一流的现代化整车和动力总成制造工厂,拥有各类销售网点超过41,000家,产品销售及服务网络遍布世界各地。

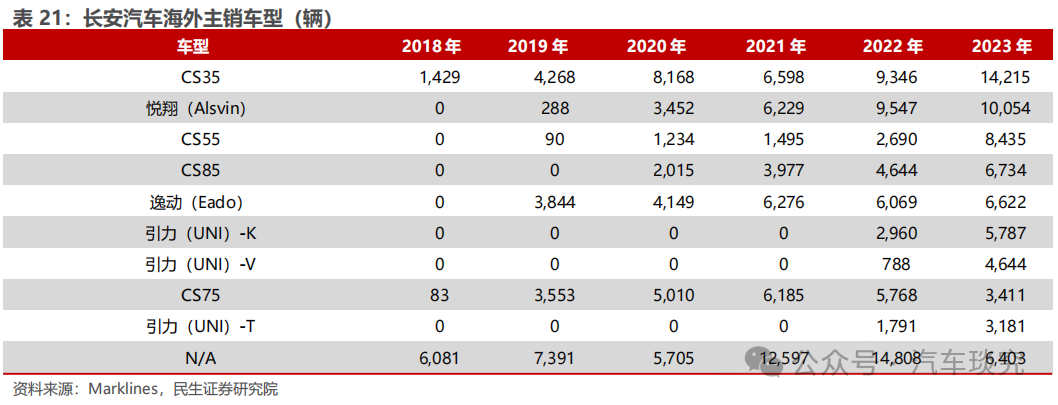

2.4.5 长安海外注册量稳健增加 主销中西亚国家

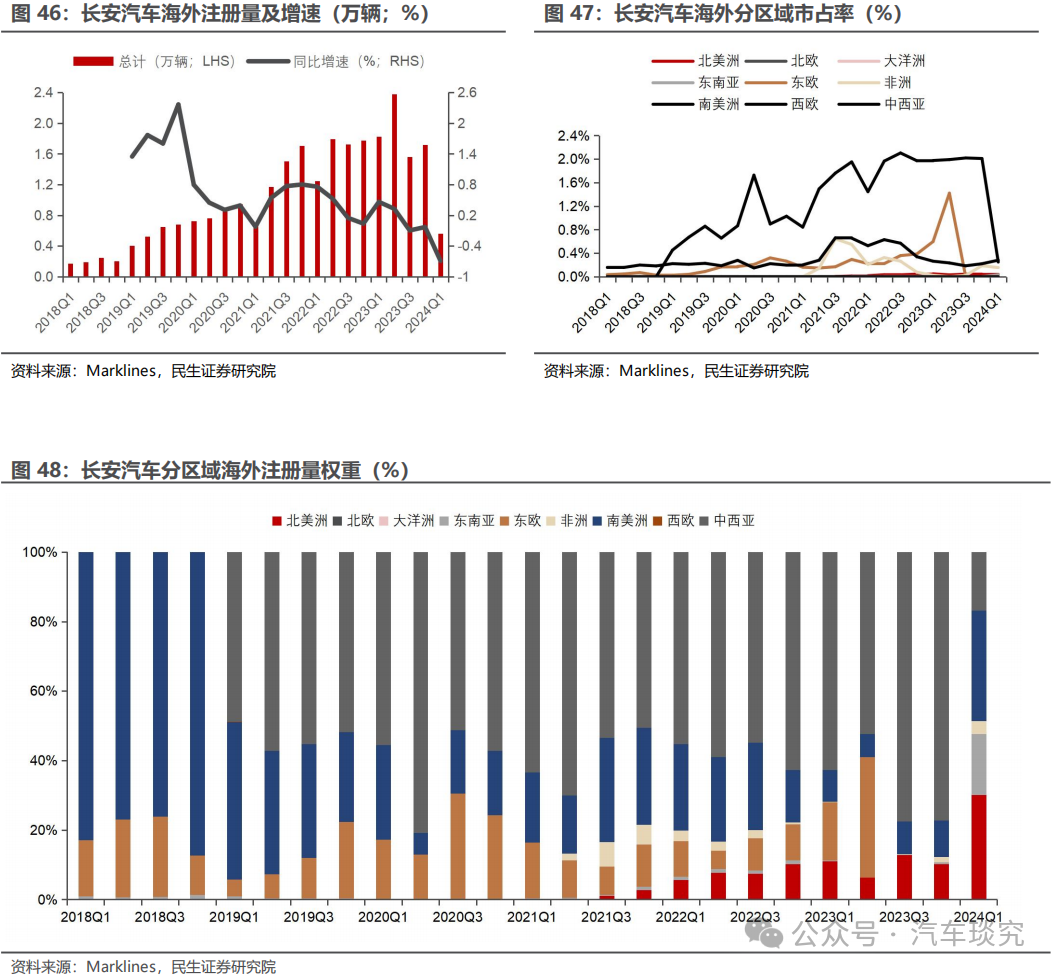

长安汽车的年度海外注册量稳步增长,中西亚为长安汽车的主要出口地区。2023年长安汽车海外注册量7.5万辆,同比+14.5%,全球市占率0.1%;其中,中西亚地区长安汽车海外注册量为4.9万辆,占长安汽车海外销售比例的65.9%,同比+29.6%,全球市占率2.0%。

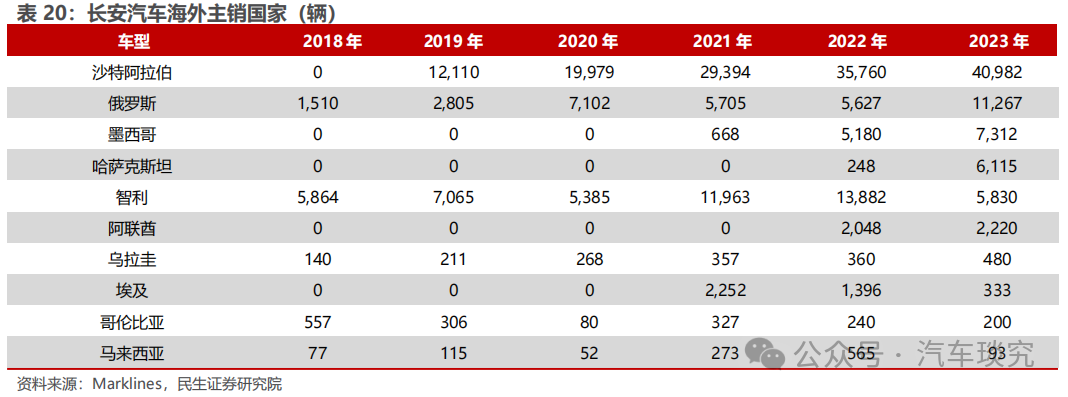

长安汽车的海外主销国家为沙特阿拉伯,其在俄罗斯海外注册量增幅较大。2023年长安汽车在沙特阿拉伯的海外注册量为4.1万辆,占长安汽车海外注册量的54.7%;俄罗斯为长安汽车海外注册量第二大区域,注册量达到1.1万辆,同比+100.2%。

长安汽车的海外主销车型为CS35、悦翔(Alsvin),CS55海外注册量增幅较大。2023年CS35海外注册量为1.4万辆,占长安汽车海外销售比例为19.0%;悦翔(Alsvin)海外注册量1.0万辆,占比13.4%;CS55海外注册量0.8万辆,占比11.3%。

长安汽车持续优化全球化布局。目前长安汽车在全球有12个制造基地、22个工厂,分别在意大利都灵、日本横滨、英国伯明翰、美国底特律和德国慕尼黑等地建立起“六国十地”各有侧重的全球协同研发格局。2023年长安汽车发布“海纳百川”计划,坚持“长期主义、绿色低碳、本地运营、发展共赢”的原则,在沙特、智利等60多个“一带一路”沿线国家建设了400多个长安品牌汽车销售服务网点,不断优化全球运营体系,持续完善产能布局。

2.4.6 比亚迪以新能源为发力点 海外注册量增速逐年加快

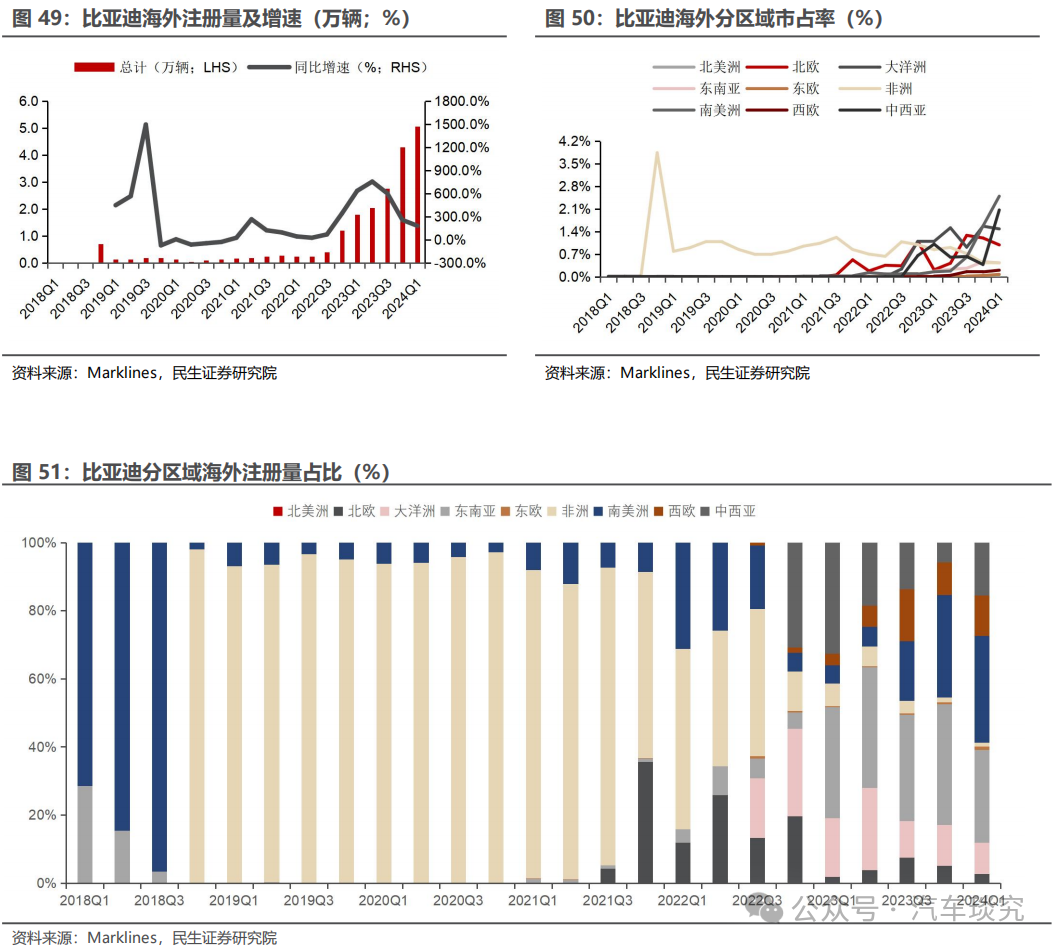

比亚迪的海外注册量自2022年开始快速增长。2024Q1比亚迪海外注册量为5.1万辆,同比/环比+181.3%/+17.7%,全球市占率0.4%;2023年海外注册量10.9万辆,同比+424.1%,全球市占率0.2%。比亚迪的主销区域为东南亚,其在西欧和南美洲地区的海外注册量2023年增速较快。2023年比亚迪在东南亚地区海外注册量3.7万辆,同比+3,231.5%,占比亚迪海外注册量比例达到33.9%。2023年比亚迪在西欧/南美洲地区的海外注册量分别为1.0/2.0万辆,同比+4,515.8%/+619.3%。

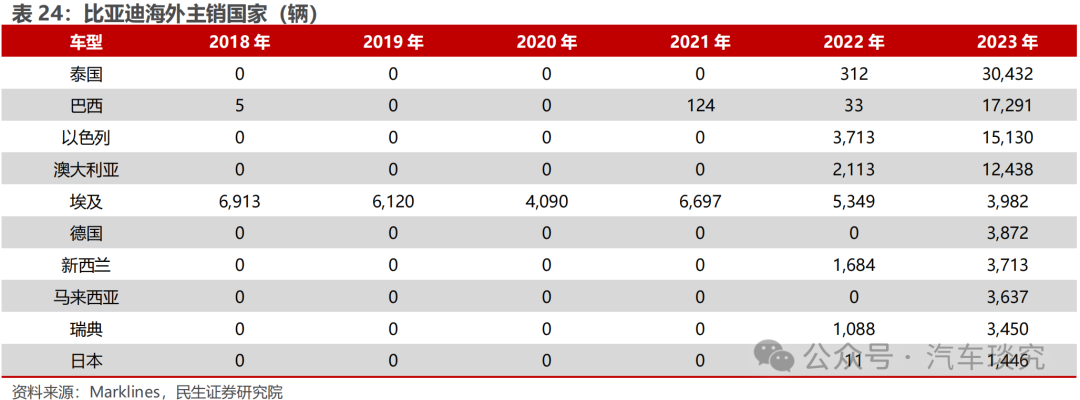

依托新能源优势,比亚迪海外主销国家为泰国、巴西和以色列等地。2023年比亚迪在泰国海外注册量为3.0万辆,占比亚迪海外注册量比例为27.9%;巴西海外注册量1.7万辆,占比15.8%;以色列海外注册量1.5万辆,占比13.9%。

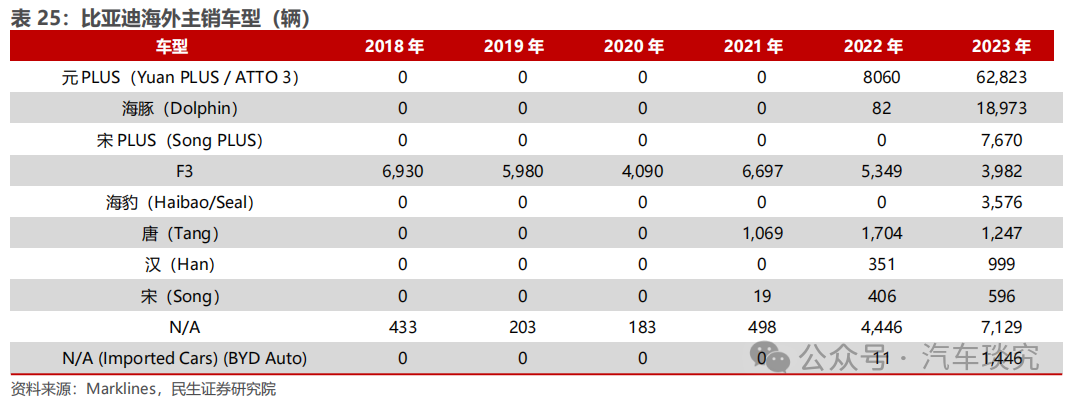

比亚迪海外主销车型为元PLUS(ATTO 3),海豚(Dolphin)和宋PLUS(Song PLUS)2023年增速较快。其中元PLUS(ATTO 3)在2023年海外注册量为6.3万辆,占全年海外注册量的57.8%;海豚海外注册量1.9万辆,占比17.4%;宋PLUS海外注册量0.8万辆,占比7.0%。

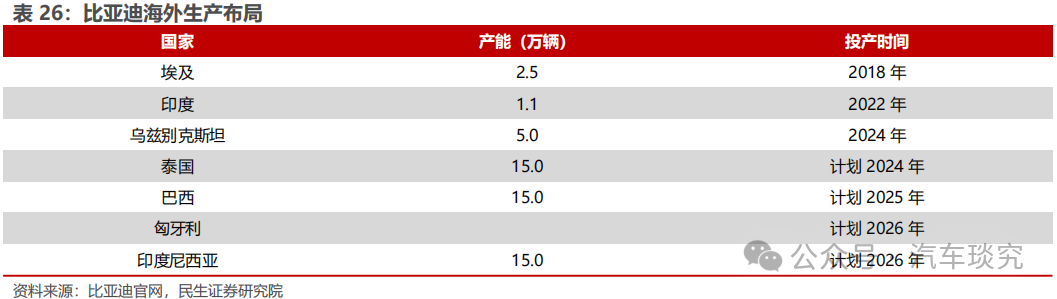

比亚迪积极布局海外产业。比亚迪的新能源汽车出海足迹已遍及日本、德国、澳大利亚、巴西、阿联酋等80多个国家及地区。目前其已在乌兹别克斯坦、泰国、巴西、匈牙利和印尼等地开始建设工厂。通过在荷兰鹿特丹、美国洛杉矶、巴西圣保罗成立海外研发中心,比亚迪不断提升国际影响力。

03海外乘用车市场格局:疫情后逐步回暖 新能源渗透率提升

3.1乘用车海外注册总量小幅波动 新能源占比提升

乘用车海外注册量在围绕5500万辆中枢波动。2023年海外注册量5,237.9万辆,同比+11.6%。作为成熟产业,全球汽车销量(除中国)围绕5,500万辆中枢波动,销量与全球经济环境保持强相关,2020年在疫情和缺芯的影响下,海外汽车销量出现大幅下滑,销量仅为4,658.6万辆,近年来随着压制因素缓解,销量呈回升趋势。

分动力类型看,海外新能源汽车市场渗透率稳步提升,电动化转型持续加速。2023年新能源车海外注册量为498.8万辆,同比+29.2%,渗透率9.3%;纯电海外注册量374.4万辆,同比+40.9%;PHEV海外注册量124.4万辆,同比+3.4%。长期来看,随着技术的不断成熟和成本的逐步降低,新能源汽车将逐渐成为市场的主流选择。考虑到当前全球维度上,新能源渗透率仅有约10%,因此我们认为从全球维度看,新能源汽车行业正处于行业初期,未来发展潜力较大。

分区域看,海外乘用车的主销区域为北美洲、东南亚和西欧。2023年,北美洲海外注册量1,814.3万辆,同比+13.1%,占全球销量比例为34.6%;东南亚海外注册量1,306.1万辆,同比+7.5%,占比24.9%;西欧海外注册量为1,095.6万辆,同比+15.3%,占比20.9%。发达国家的强劲汽车需求使得这些区域成为全球汽车市场稳定的主要销售区域。

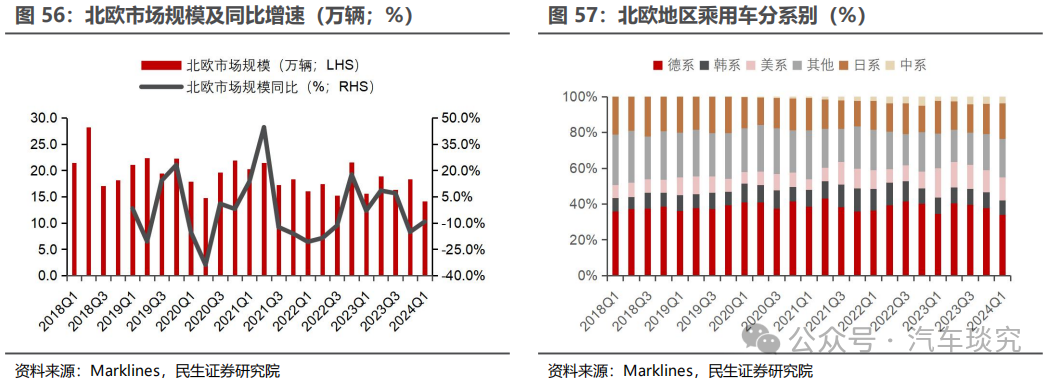

3.2 北欧:新能源飞速发展 市场增量空间有限

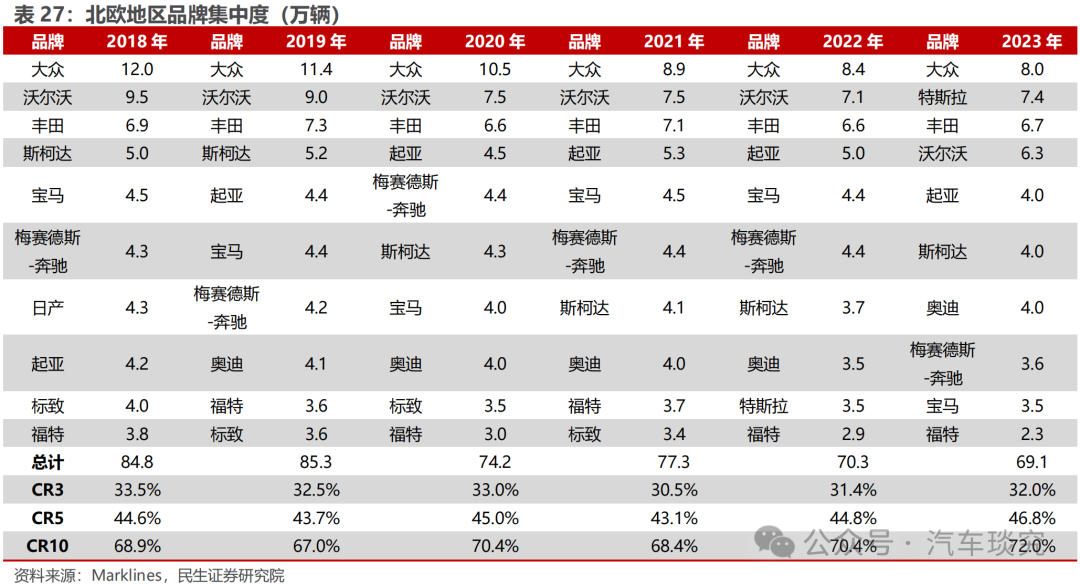

北欧地区乘用车市场规模扩张有限,总量约为70万辆。2024Q1北欧地区乘用车注册量为14.2万辆,同比/环比为-9.3%/-22.8%;2023年注册量为69.1万辆,同比-1.7%。海外注册量的下降趋势主要归因于北欧国家积极推动的禁售燃油车政策,该政策导致了燃油车海外注册量的大幅减少。分系别来看,北欧乘用车市场以德系车为主导。2024Q1北欧德系车海外注册量4.8万辆,占北欧乘用车海外注册量34.0%;2023年海外注册量26.4万辆,占比38.2%。德系车凭借发展较早的市场策略和作为欧洲本土品牌的地域优势,在北欧市场中占据了主导地位。

北欧地区乘用车品牌集中度高且市场格局稳定。北欧地区的主销品牌为大众、沃尔沃和丰田等,2023年品牌CR3/CR5/CR10分别为32.0%/46.8%/72.0%。特斯拉2023年销量7.4万辆,进入北欧地区品牌海外注册量前三名。

分车型来看,北欧地区SUV中型车备受青睐。2023年SUV-C级车海外注册量20.0万辆,同比-3.9%,占比29.0%;SUV-D级车海外注册量17.6万辆,同比+13.3%,占比25.4%。北欧地区的主销车型为特斯拉Model Y、沃尔沃XC40和大众ID.4等大中型SUV,2023年车型CR3/CR5分别为15.6%/20.6%。北欧地区气候寒冷,雪季较长,路面积雪厚,且人烟稀少,因此,北欧消费者对兼具空间和性能的SUV大中型车偏好明显。

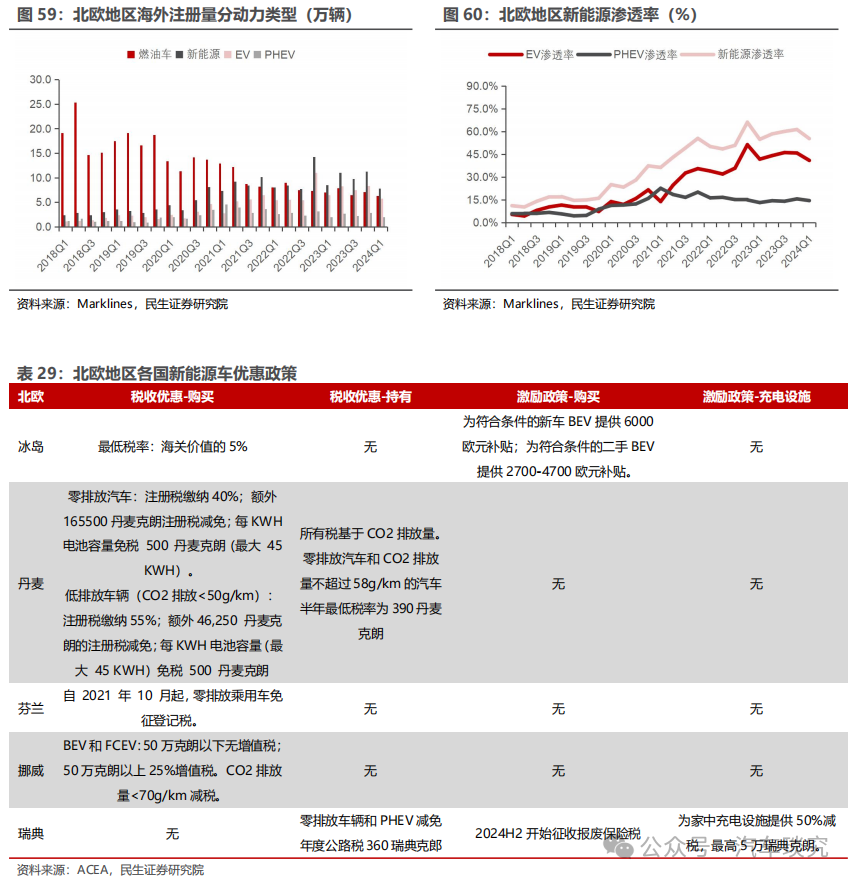

分动力类型看,北欧地区新能源渗透率较高,电动化转型友好。2023年北欧地区新能源车海外注册量40.6万辆,同比+5.4%,渗透率58.7%;纯电海外注册量30.0万辆,同比+5.0%,渗透率43.4%;PHEV海外注册量9.9万辆,同比-5.4%,渗透率14.2%。北欧各国通过严苛汽车排放法规和加大新能源汽车财税优惠力度等举措,有效推动新能源汽车产业发展。自2018年以来,北欧地区新能源汽车的海外注册量一直保持较高增速,渗透率长期位于全球前列。

北欧地区德系品牌稳居半壁江山,新能源渗透率维持在较高水平。北欧市场体量不大,2023年海外注册量为69.1万辆,近四年海外注册量维持在70万辆左右。德系车凭借地域优势占据市场主导地位,2023年海外注册量26.4万辆,占比38.2%。本土瑞典品牌沃尔沃一直保持在北欧乘用车品牌海外注册量前5的领先地位,2023年海外注册量6.3万辆。北欧消费者偏好SUV中大型级别车辆,2023年SUV-C级海外注册量20.0万辆,占比29.0%;SUV-D级海外注册量17.6万辆,占比25.4%。近五年来,北欧地区新能源汽车产业飞速发展,2023年新能源海外注册量40.6万辆,渗透率58.7%,对电动汽车接纳度极高,整体市场趋势向好。

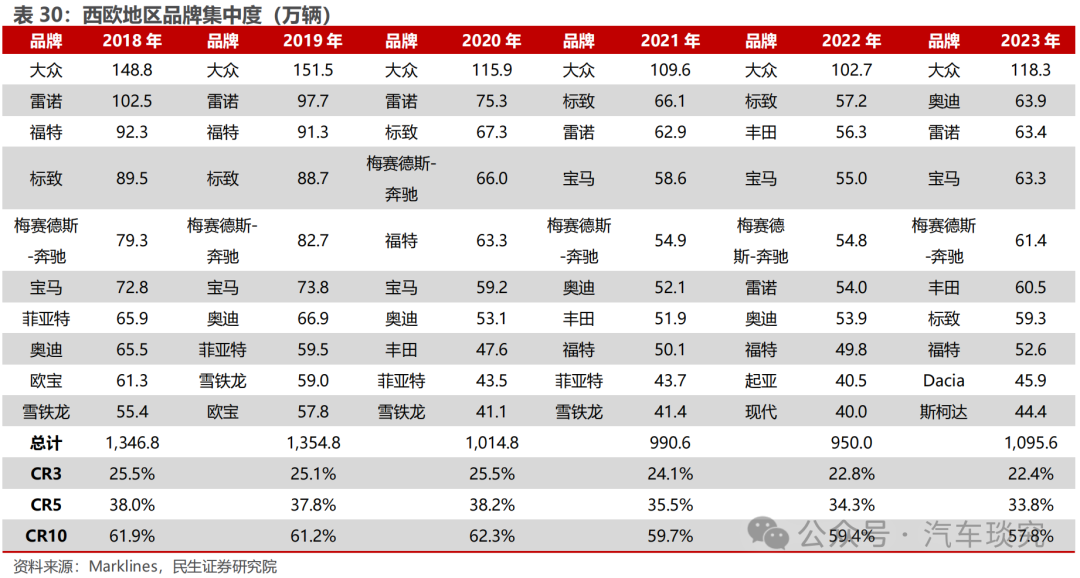

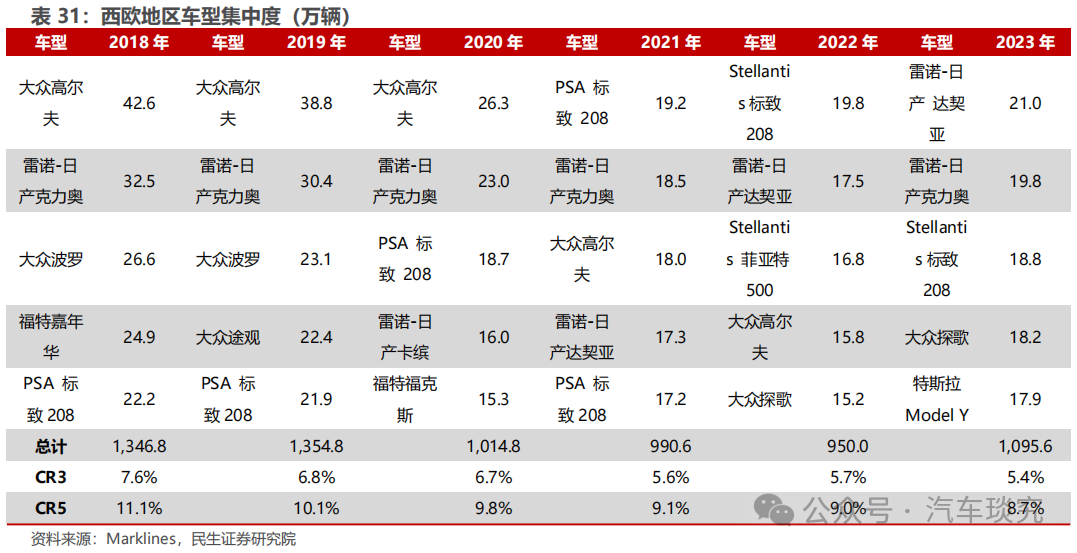

北欧电动化转型势头强劲,中国新能源车企有望打开市场。北欧地区在电动汽车市场的快速发展为中国新能源汽车企业提供了巨大的市场机遇。上汽通过收购名爵(MG),利用其品牌原有的市场知名度,提升了在该地区的市占率。比亚迪凭借丰富的产品线,覆盖轿车、SUV和公共交通等多个领域,不断提升在北欧地区的海外注册量。吉利则通过收购沃尔沃并建立合资品牌领克,结合瑞典哥德堡研发中心的优势,加速进入北欧市场。尽管欧盟对中国进口电动车加征反补贴关税,但随着如比亚迪、奇瑞汽车等中国车企在欧洲地区的工厂建成投产,预计中系品牌新能源海外注册量有望进一步提升,中系品牌乘用车展现出巨大的发展潜力。此外,挪威作为北欧电动汽车市场的领头羊,其新能源海外注册量占北欧新能源注册量的30%左右,2023年新能源渗透率90.4%,EV渗透率82.4%。作为非欧盟国家,挪威与比亚迪、小鹏汽车、上汽集团等车企关系密切,对中国车企态度友好,未来跟随欧盟加高关税概率较低。因此,中国车企在北欧新能源汽车市场的前景看好。随着技术进步和市场策略的优化,中国车企有望凭借高性价比和技术创新,进一步打开市场。3.3 西欧:偏好本土品牌 电动普及受限西欧地区市场规模围绕1,000万辆中枢波动。2024Q1西欧乘用车海外注册量293.0万辆,同比/环比为+5.9%/+8.4%;2023年海外注册量1,095.6万辆,同比+15.3%。与全球汽车行业发展趋势影响因素相同,西欧乘用车海外注册地区自2020年下滑,于2023年逐步回升,预计后续市场环境将进一步改善。市场格局方面,西欧消费者更偏好德系车和其他欧洲本土车系。2024Q1西欧地区德系车/其他车系海外注册量115.5万辆/89.1万辆,占西欧地区乘用车销售的比例为39.4%/30.4%,2023年海外注册量452.1万辆/321.6万辆,占比41.3%/29.3%。西欧地区汽车业发展较早,当地消费者对本土车系有较高的品牌认知和忠诚度,欧系车在西欧市场占据绝对优势。

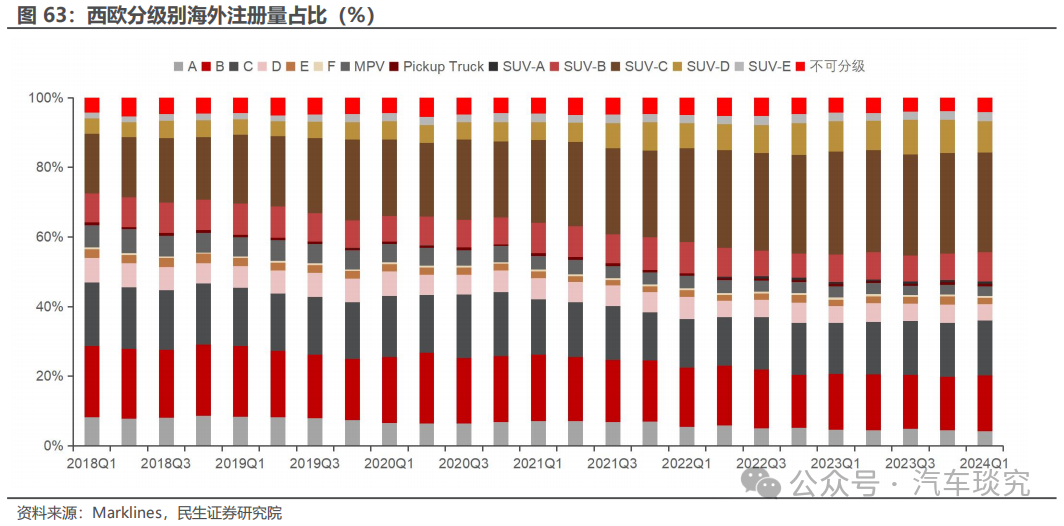

西欧地区的乘用车市场由欧洲本土品牌主导,大众在一直保持市场领先地位。西欧地区的主销乘用车品牌为本土知名的汽车品牌如大众、奥迪、宝马等,2023年西欧品牌CR3/CR5/CR10分别为22.4%/33.8%/57.8%,大众连续多年占据西欧地区品牌海外注册量的第一名。

分车型来看,西欧市场车型海外注册量多样,偏好SUV-C和中小型轿车。西欧地区主销车型为雷诺-日产达契亚、雷诺-日产联盟克力奥和Stellantis标致208等。2023年西欧地区车型CR3/CR5分别为5.4%/8.7%;SUV-C级车海外注册量319.7万辆,同比+20.8%,占比29.2%;B级车海外注册量173.2万辆,同比+10.3%,占比15.8%;C级车海外注册量165.9万辆,同比+20.6%,占比15.1%。

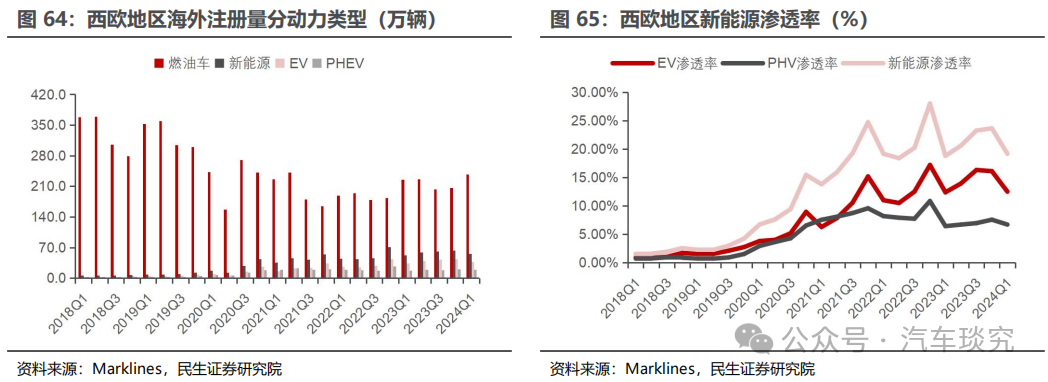

分动力类型看,西欧地区新能源海外注册量增速减缓。2023年新能源海外注册量235.9万辆,同比+15.0%,渗透率21.5%;纯电海外注册量160.4万辆,同比+31.1%;PHEV海外注册量75.5万辆,同比-8.8%。西欧各国新能源汽车补贴退坡,2023年新能源渗透率小幅下滑。为促进行业发展,西欧各国实施新能源汽车税收补贴政策,新能源渗透率快速提升。2023年末各国逐步取消或收紧补贴政策,新能源海外注册量增速减缓,渗透率有所下降。

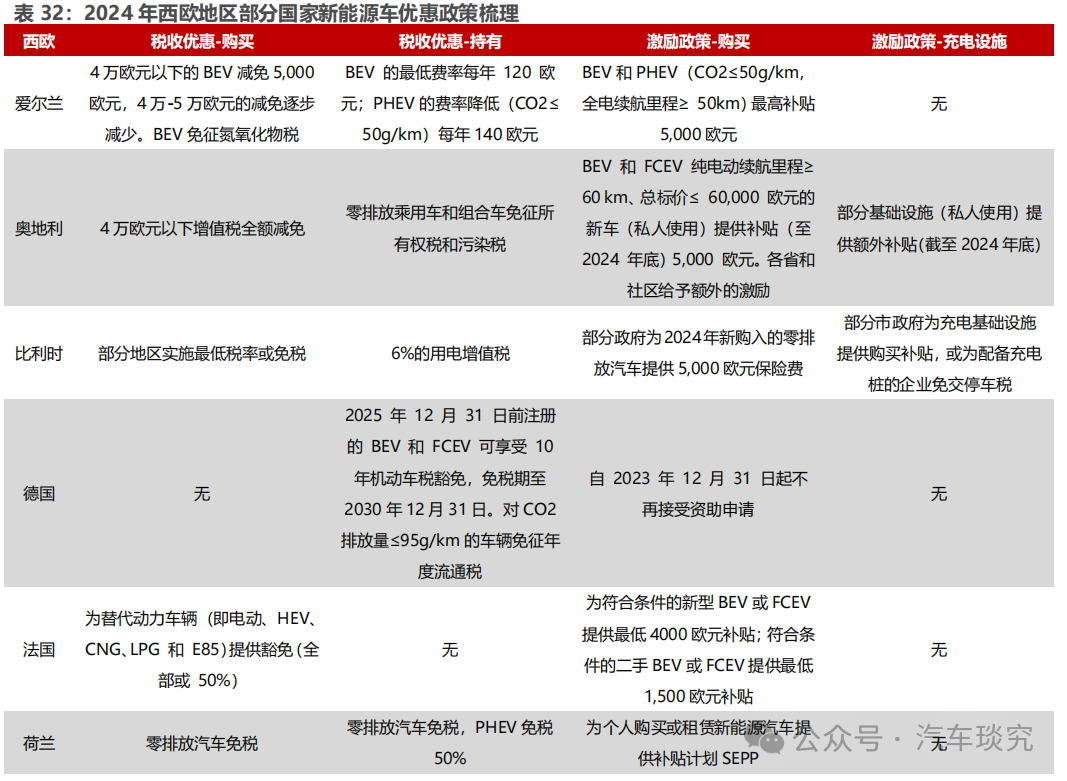

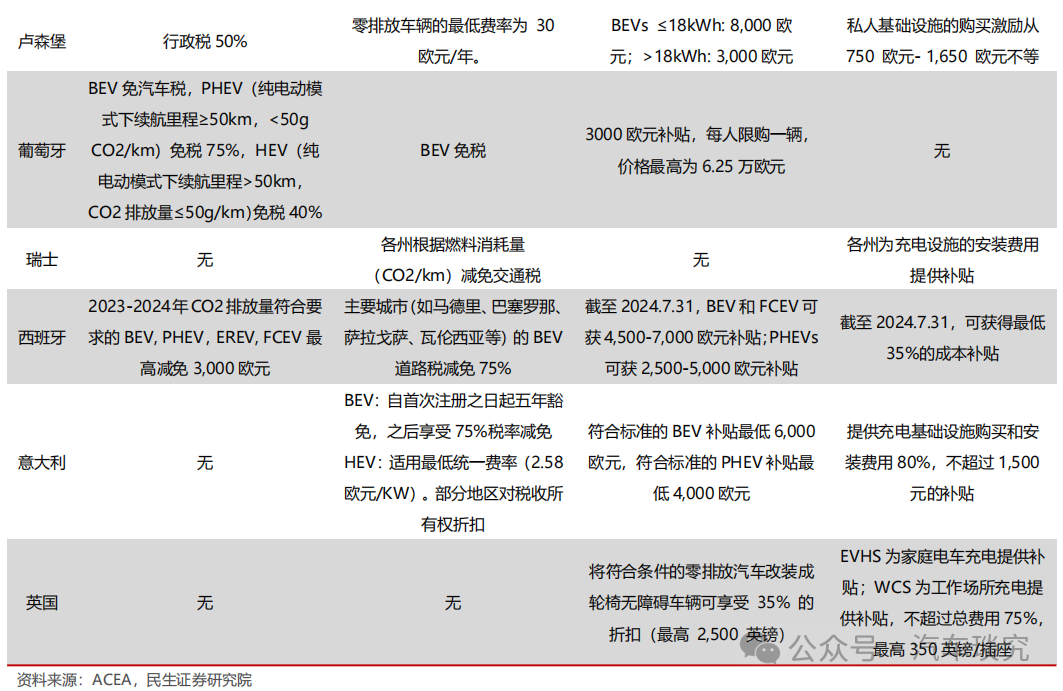

西欧气度本土强势车企较多,本地品牌偏好性强。西欧市场2023年注册量1,095.6万辆。由于当地汽车行业发展较早,欧系本土品牌占据绝对主导地位。2023年德系注册量分别为452.1万辆,占比达41.3%。西欧消费者偏好中小紧凑车型,SUV-C(对应国内分级标准A级)级车2023年注册量319.7万辆,占比29.2%。收购本土品牌为当前自主车企进入欧洲较快的方式。中国汽车产业链正处于试图打开欧洲市场的初级阶段,目前在西欧地区注册量较高的中系品牌为收购当地品牌的吉利汽车(沃尔沃)和上汽集团(名爵MG)。利用海外品牌知名度,在欧洲销售可以帮助自主车企更快了解海外市场,并对当地渠道、营销等方面进行更深入的了解,有利于后续中系品牌海外销售。中国车企面临欧盟加征反补贴关税挑战,本地建厂势在必行。欧盟于2024年6月宣布拟对中国进口电动车加征最高38.1%的反补贴关税,并于2024年7月起正式对中国进口电动车最高加征37.6%的临时性反补贴关税。为规避高关税,我国车企可考虑在欧洲本土设立生产工厂、通过带动就业增长以及提供新能源汽车相关产业链的发展机会进入欧洲市场。远期来看,随着奇瑞汽车(西班牙)&比亚迪(匈牙利)等车企规划建厂的不断推进,中国车企凭借成本和技术优势也有可能改写西欧地区原有的竞争格局。

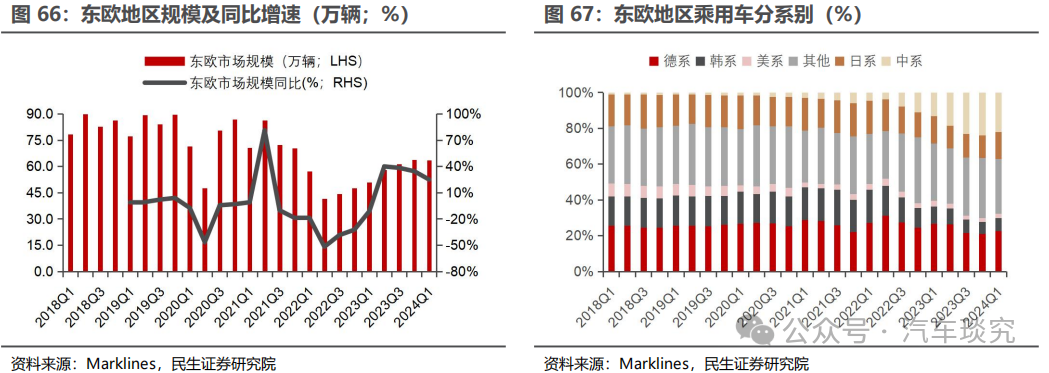

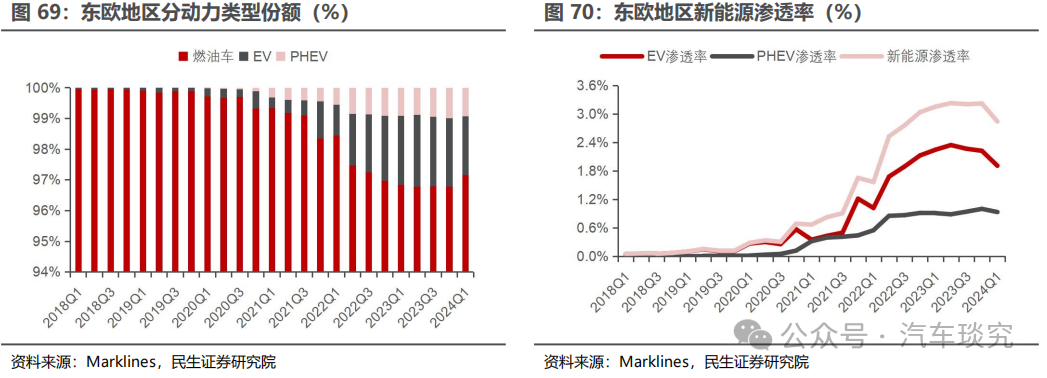

3.4 东欧:市场规模显著缩水 自主燃油车出口增多

从总量来看,东欧地区乘用车市场规模围绕300万辆中枢波动。2023年东欧注册量为233.9万辆,同比+22.7%。2022年俄乌冲突加剧导致东欧乘用车注册量骤降超1/3,2023年起市场规模小幅回升。东欧地区早期以德系/日韩系为主,俄乌冲突后日韩系和西方车企撤出市场,自主车企市占率迅速提升。2021年东欧德系/日韩系销量分别为79.1/108.8万辆,占比为26.4%/36.2%。2022年后,东欧地区乘用车市场出现较大的供给缺口,为中系品牌的进入创造了机会;2023年中系品牌东欧注册量为47.1万辆,市占率为20.1%,同比+13.4pct,而德系/日韩系销量合计由187.5万辆下滑至105.6万辆,份额由62.6%下滑至45.2%。

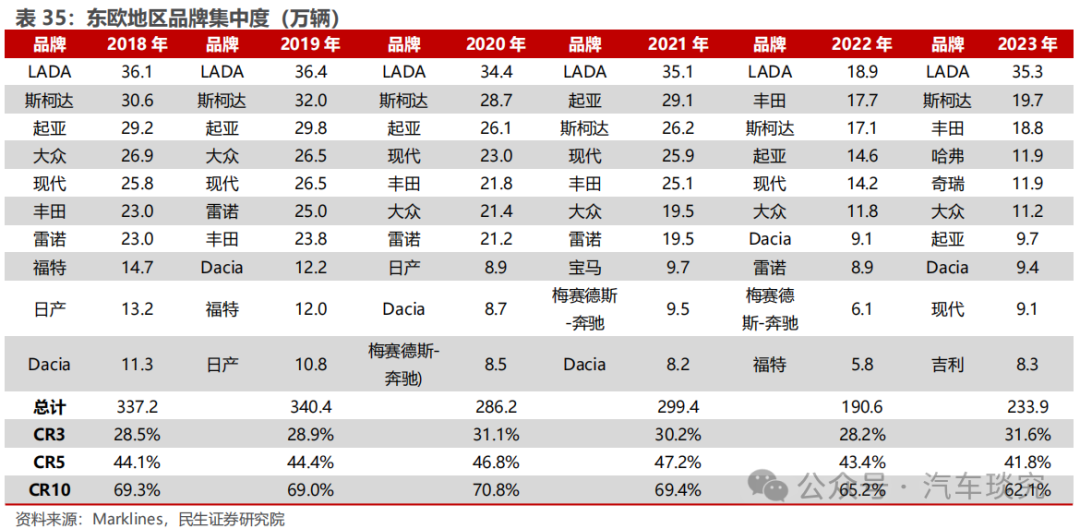

东欧地区俄罗斯本土品牌占比第一,2023年中系品牌哈弗/奇瑞/吉利进入品牌前十。LADA作为俄罗斯本土品牌,稳居东欧注册量首位。2023年东欧地区乘用车品牌CR3/CR5/CR10分别为31.5%/41.7%/62.1%。为应对俄乌冲突后的市场空白,长城/奇瑞/吉利等中系品牌快速响应市场需求,2023年进入品牌注册量前十。

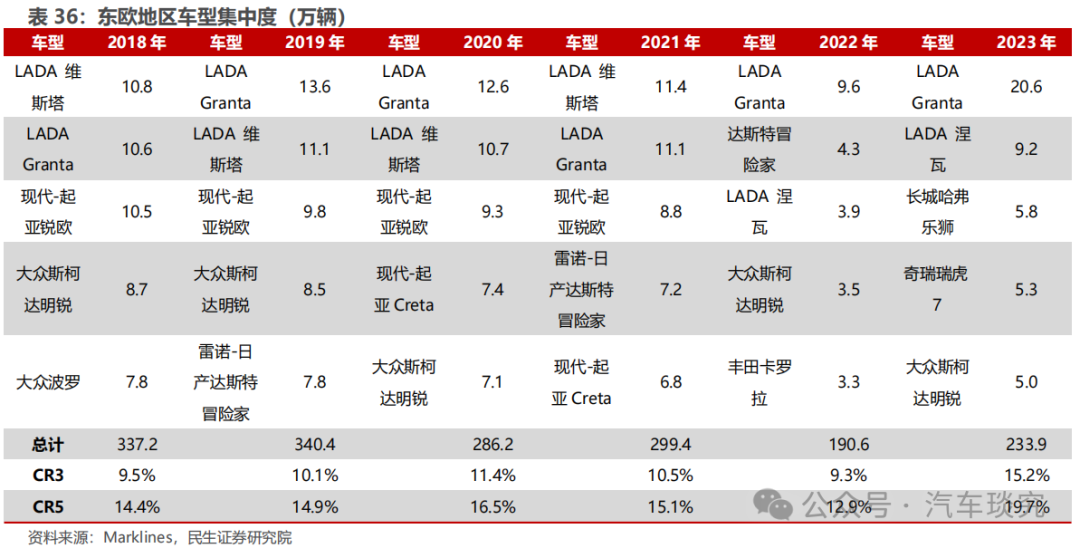

东欧地区以SUV为主,市场集中度有所提升。2023年东欧地区乘用车主销车型为LADA Granta、LADA Niva、长城哈弗乐狮(Jolion)和奇瑞集团瑞虎7(Tiggo) 等;2023年SUV-C级车注册量75.7万辆,同比+40.1%,占比32.3%。市场集中度方面,车型CR3/CR5分别为15.2%/19.7%,较2018年存在明显提升,分别增加5.7pct/ 5.3pct。

分动力类型看,东欧地区乘用车市场长期以传统燃油车为主,新能源渗透率较低且增速缓慢。2023年东欧地区燃油车注册量226.4万辆,同比+21.7%;新能源注册量7.5万辆,同比+62.6%,渗透率3.2%。东欧地区石油资源丰富,带动相关产业包括燃油车行业快速发展。尽管近年来东欧各国积极推进新能源方向的产业政策,但受寒冷气候影响,电动汽车的海外注册量规模受限。

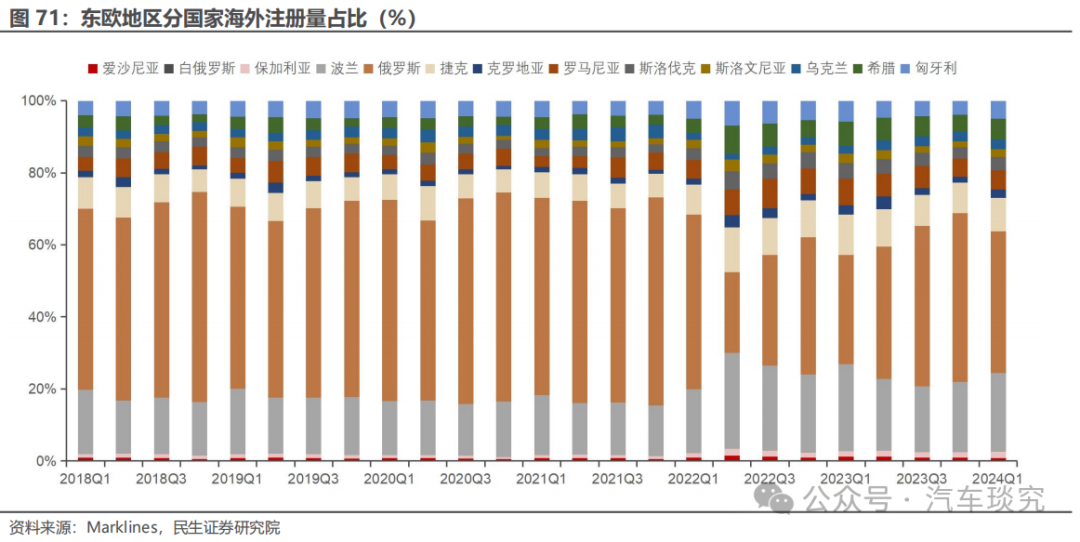

东欧地区以俄罗斯市场为主。2024Q1俄罗斯市场规模为24.9万辆,同比/环比+62.3%/-16.5,占东欧地区市场份额为39.3%;2023年市场规模为93.7万辆,同比+36.3%,占比40.1%。俄罗斯市场与东欧各国市场关联性较强,其汽车销量的波动会引起周边国家和区域市场的连锁反应。

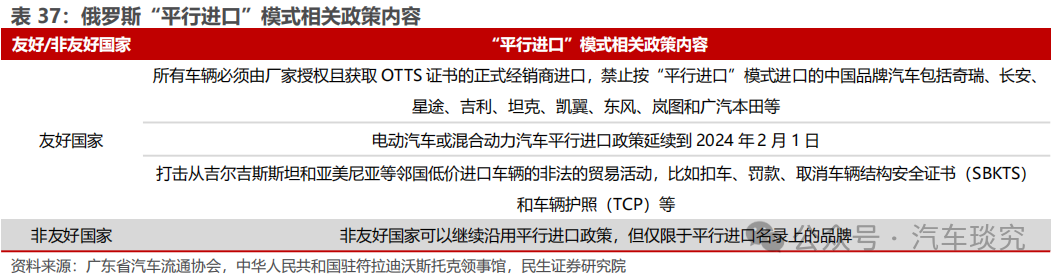

为应对西方国家的经济制裁,俄罗斯于2022年出台“平行进口”政策。“平行进口”是指一国进口商未经知识产权权利人授权或同意,将在其他国家或地区合法投放至市场的产品进口至该国的行为,即从第三国进口。自2023年10月1日起,俄罗斯联邦调整了汽车平行进口政策,针对友好国家和非友好国家车辆进口出台了不同规定。这减少了俄罗斯汽车市场中部分经销商利用“平行进口”进行不合理的低价竞争行为,为供应链管理能力强、以及拥有成熟海外市场布局的大型车企提供了扩大市场份额的机会。

俄罗斯汽车进口税费较高,自主车企需完善出口供应链。据2024年4月1日起实施的俄罗斯第152号法令,从欧亚经济联盟国家进口到俄罗斯的汽车需补齐足额的税费,包括关税、增值税和消费税等。目前中国出口俄罗斯的汽车主要缴纳费用为:关税、消费税、20%增值税(倒港价+报关费用+消费税的总金额再乘以20%)、清关费和报废税等,电动车收取15%的关税。加之“平行出口”政策的要求,自主车企出口俄罗斯的成本进一步提升。为巩固俄罗斯市场出口份额,自主车企应完善海外供应链或考虑在俄本土建厂,进一步优化成本结构,以适应新的市场环境。

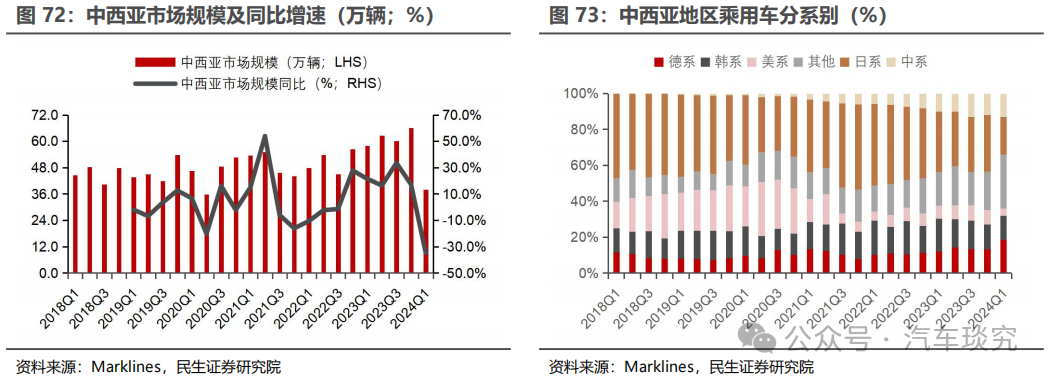

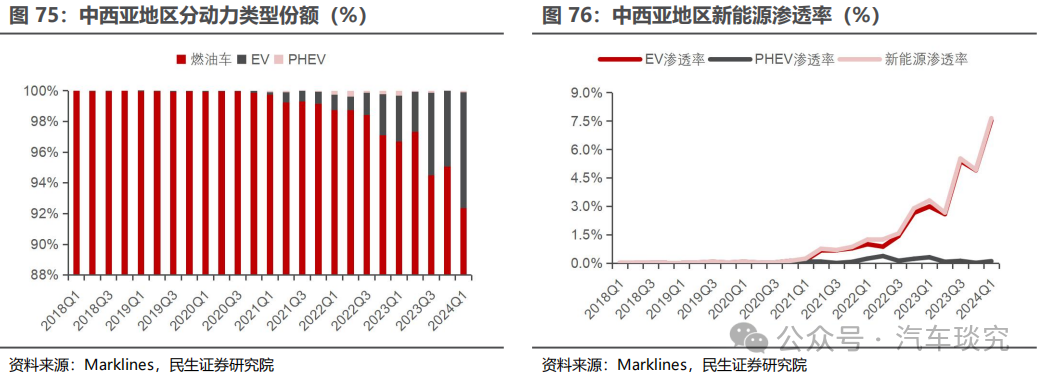

中国车企填补俄罗斯市场空白,东欧未来市场恢复情况影响中系品牌乘用车出口规模。自西方车企撤出而留下的市场空白被中国车企如长城汽车、奇瑞汽车等迅速补位,自主车企东欧注册量份额不断攀升。由于俄罗斯及东欧地区对燃油车的需求依然强劲,自主车企在该地区主要出口传统燃油车,在产品质量和设计方面的优势能更好地满足俄罗斯消费者的需求,在该地区海外注册量空间可提升较大。随着俄罗斯在2023年上调进口汽车报废税,拥有当地生产体系的中国车企的如奇瑞汽车(俄罗斯工厂)、长城汽车(俄罗斯工厂)将享有相对较低的生产成本,有望借此机遇竞争更多市场份额。展望未来,如果俄罗斯经济持续恢复并带动市场规模的扩大,中国车企有望进一步扩大对东欧地区的汽车出口规模。3.5 中西亚:亟待新能源转型 市场发展空间大中西亚地区市场规模快速增长,汽车需求增长空间大。2023年中西亚注册量为246.8万辆,同比+21.6%。中西亚地区乘用车市场体量自2019年以来,快速增长,由约183.7万辆提升至246.8万辆,CAGR达到7.7%。我们认为,随着中西亚人口增长和城市化的加速,汽车需求将继续增加。分系别看,中西亚地区日系车/美系车注册量占比逐步下滑,德系车/自主车市占率上升。2023年,中西亚地区日系车/美系车/德系车/自主车海外注册量分别为77.7万辆/19.3万辆/32.7万辆/27.9万辆,占比31.5%/7.8%/13.2%/11.3%,同比-10.8/+1.2/+2.5/+4.4pct。

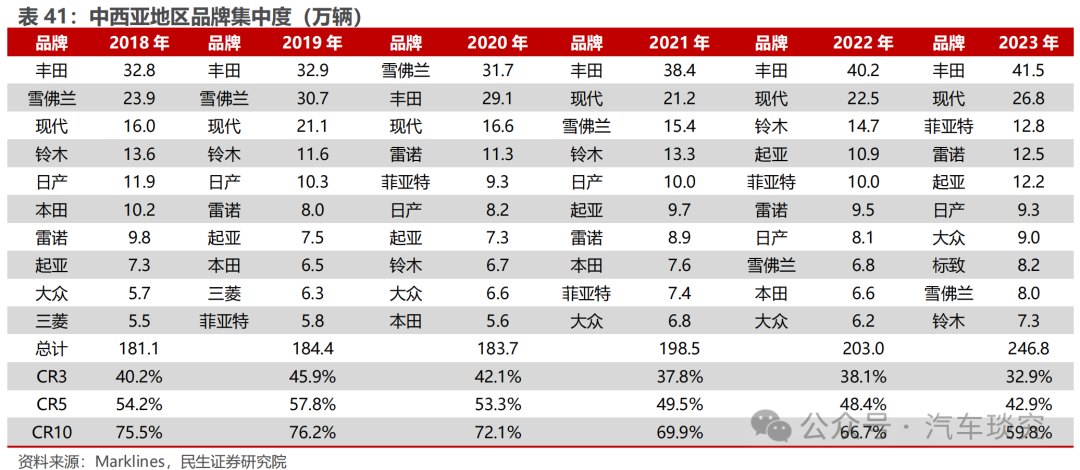

中西亚地区丰田稳居品牌集中度首位。截至2024Q1,中西亚地区乘用车品牌CR3/CR5/CR10分别为25.6%/37.4%/59.5%;2023年品牌CR3/CR5/CR10分别达到32.9%/42.9%/59.8%。丰田占据明显的市场领先优势,但随着更多车企进入市场,头部品牌市占率存在下滑趋势。自主车企通过产品力优势,有望挑战当前的竞争格局。

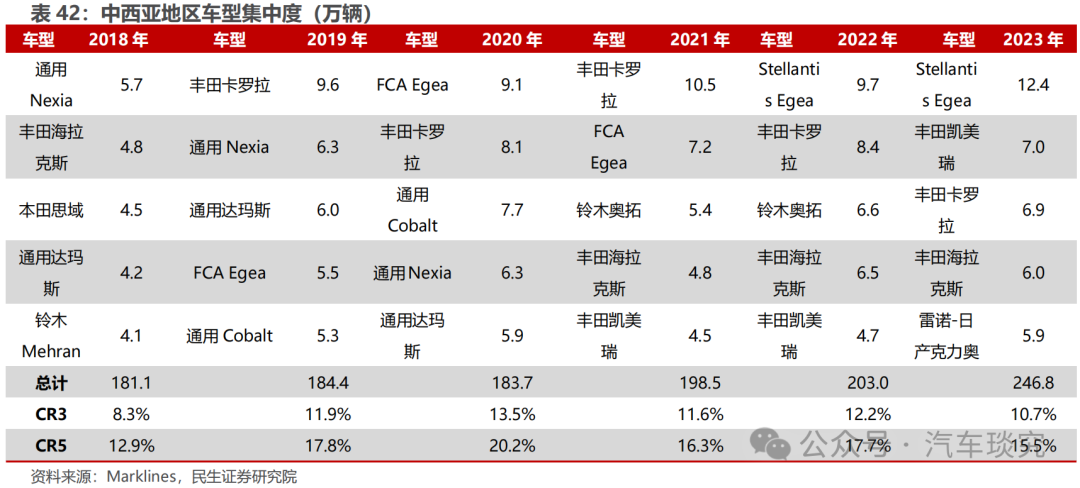

中西亚地区车型集中度高,偏好SUV-C级和C级中型车(对应国内分级的A级)。2023年中西亚地区车型CR3/CR5分别达到10.7%/15.5%,主销车型为Stellantis Egea、丰田卡罗拉、丰田海拉克斯和丰田凯美瑞等。2023年中西亚地区SUV-C级车海外注册量60.4万辆,同比+50.0%,占中西亚地区总注册量的24.5%;C级车海外注册量57.9万辆,同比+17.7%,占比23.5%。

分动力类型看,中西亚地区处于新能源起步阶段,新能源海外注册量自2023年大幅上涨。2023年中西亚地区新能源海外注册量10.2万辆,同比+181.4%,渗透率4.1%;纯电海外注册量9.8万辆,同比+217.9%,渗透率4.0%;PHEV海外注册量0.3万辆,同比-37.7%,渗透率0.1%。部分中西亚国家政府出台了新能源汽车推广政策,降低新能源汽车的购车成本,提高消费者积极性,新能源汽车尤其是纯电车市场得到了快速发展。

中西亚地区乘用车市场规模发展空间大,新能源转型缓慢。中西亚地区近年来市场规模小幅上涨,2023年注册量为246.8万辆,同比+21.6%。随着人口增长和城市化的加速,预期未来汽车需求不断增加。该地区没有本土品牌,丰田借助其燃油车的技术优势,品牌集中度较高。因石油资源丰富,中西亚地区新能源渗透率增速缓慢,2023年新能源海外注册量10.2万辆,渗透率仅为4.1%。中西亚消费者偏好中型车辆,SUV-C级和C级轿车海外注册量占比较大。

中西亚地区工业基础薄弱,自主新能源汽车出口存在机遇。中西亚地区吉利汽车、奇瑞汽车、上汽集团和长安汽车海外注册量较高。因中西亚地区燃油资源丰富,燃油车市场规模庞大,远期需求量将会持续大量增长。奇瑞汽车、长城汽车、上汽集团、吉利汽车等车企近年来在当地布局KD工厂,预期未来出口增加空间进一步扩大。中西亚地区新能源汽车体量有限,但部分国家面临石油资源枯竭和环境污染的双重压力,已有政府开始出台政策推动。比亚迪借此机遇在以色列新能源市场占据主导地位,2023年市占率5.8%,已进入当地注册量前5名,发展潜力较大。

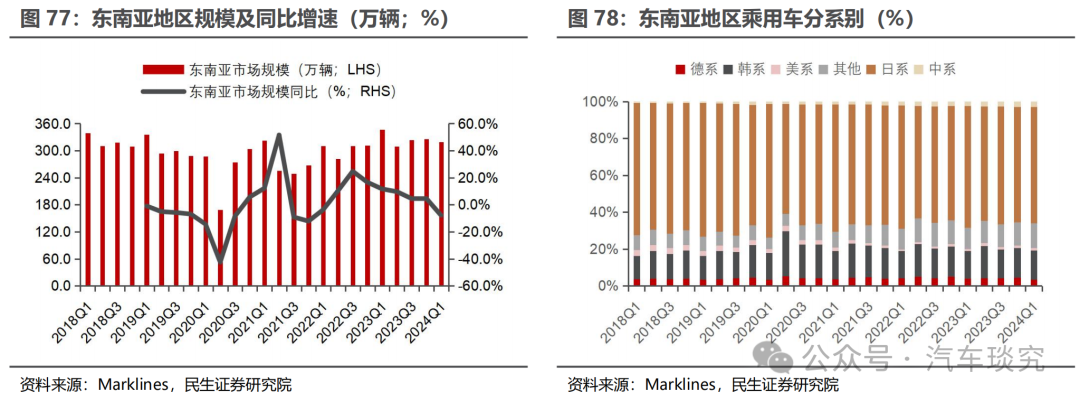

3.6 东南亚:日系占主导地位 自主借力新能源崛起

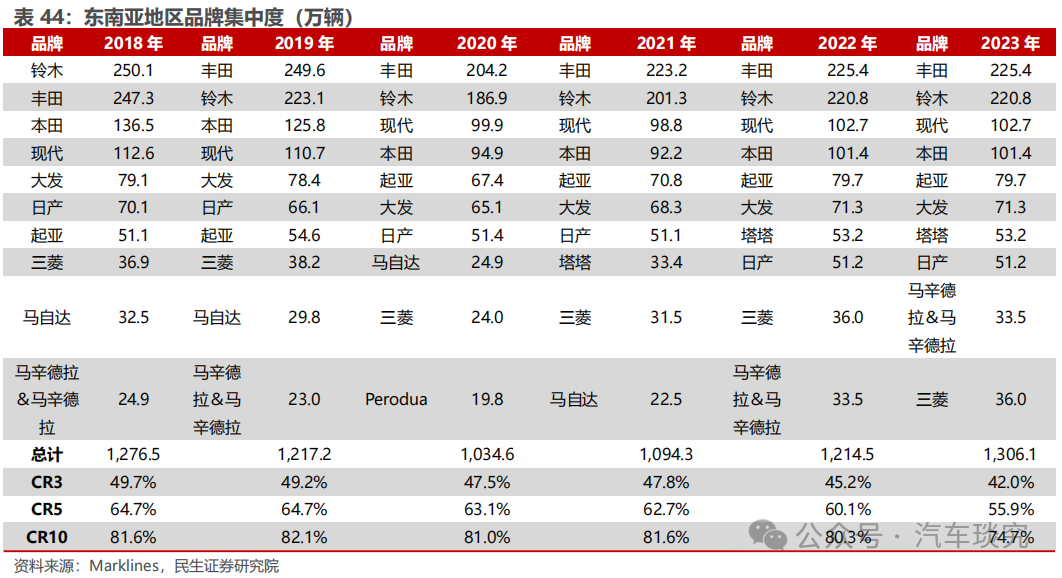

东南亚乘用车市场规模小幅增长,日系品牌占绝对主导。2023年东南亚地区乘用车注册量为1,306.1万辆,同比+7.5%。分系别看,2023年为日系东南亚注册量为830.4万辆,占比63.6%。日系品牌长期深耕东南亚市场,并通过扶持当地产业链发展占据东南亚市场的主导地位,注册量稳定且市场份额较高。

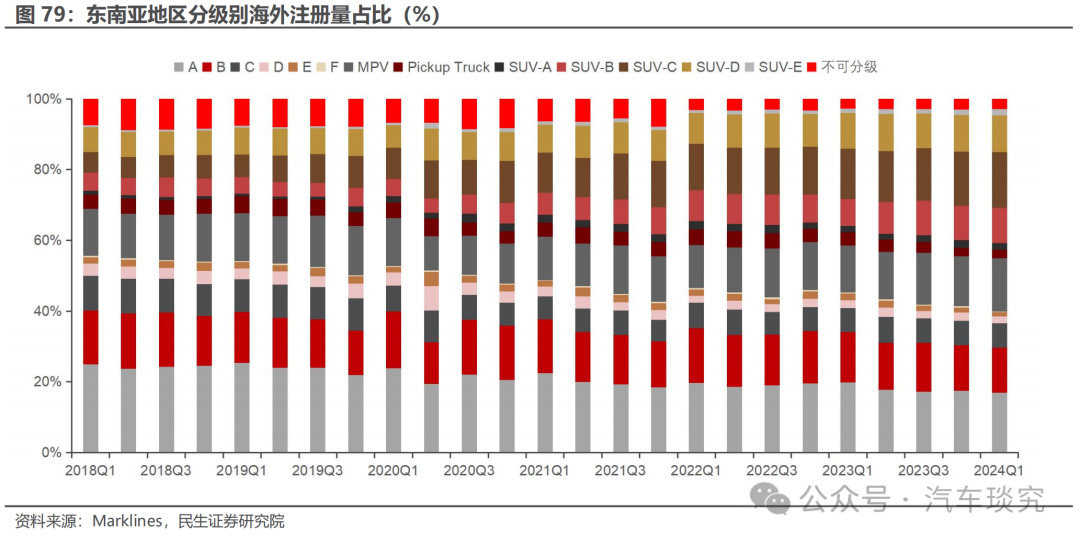

东南亚地区消费者偏好紧凑车型。2023年东南亚地区乘用车车型CR3/CR5分别为5.7%/8.7%,主销车型为铃木北斗星、铃木雨燕、本田N BOX等。2023年SUV-C级车(对应国内A级)东南亚市场注册量191.6万辆,同比+18.7%,占比14.7%;A级车(对应国内A00级)东南亚注册量236.万辆,同比+1.2%,占比18.1%。

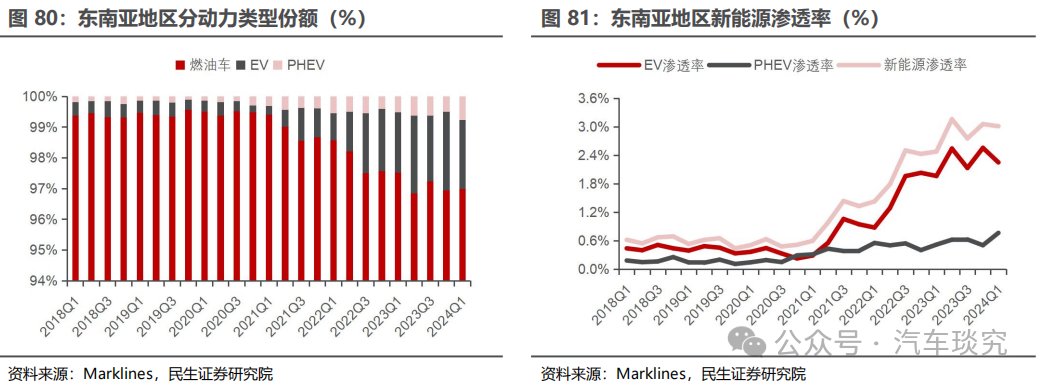

分动力类型看,东南亚地区新能源注册量快速提升,但整体渗透率仍处于低位。2023年东南亚地区新能源注册量37.2万辆,同比+50.3%,渗透率2.9%;纯电注册量29.9万辆,同比+59.5%,渗透率2.3%;PHEV注册量7.4万辆,同比+21.9%,渗透率0.6%。虽然目前东南亚电动汽车渗透率较低,但以泰国、印尼、马来西亚为代表的东南亚国家近年来密集出台绿色产业新政,未来发展前景广阔。

中国车企借助新能源优势,积极布局东南亚地区乘用车市场。尽管日韩市场的本土品牌强势,消费者忠诚度极高,中国车企市场进入难度较大。但基于东南亚其他地区相对开放的新能源政策,中国车企可计划将其作为新能源车出口及生产布局的重点区域。随着RCEP的生效,中国车企在菲律宾、马来西亚、柬埔寨和印度尼西亚的汽车进口关税为0%;泰国政府自2018年1月1日起,对从中国进口的电动汽车实施零关税政策,这些贸易成本的降低为中国车企的出口创造了有利条件。比亚迪、奇瑞汽车、长城汽车、上汽集团、长安汽车和吉利汽车等车企纷纷在泰国,印尼,马来西亚等地建设新能源车工厂,正在迎来中系品牌乘用车在东南亚地区快速发展的黄金时期。凭借新能源汽车技术优势和本土化产品调整,中国车企有望逐步动摇日系品牌的统治地位,在东南亚市场实现快速突破。

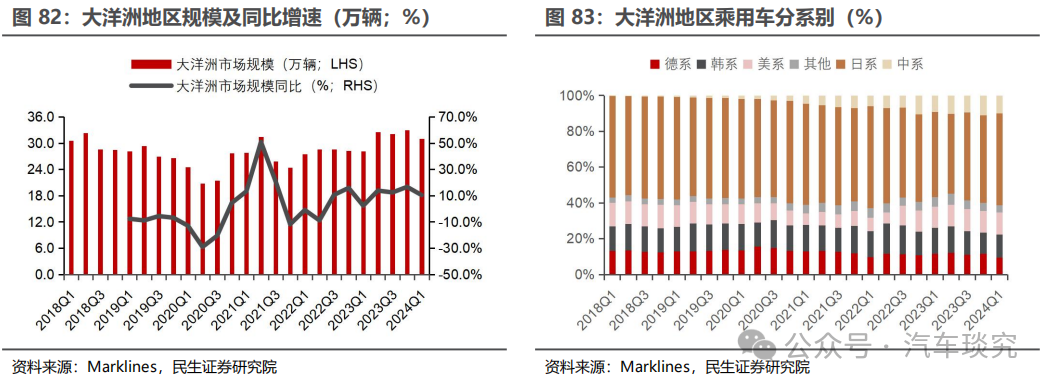

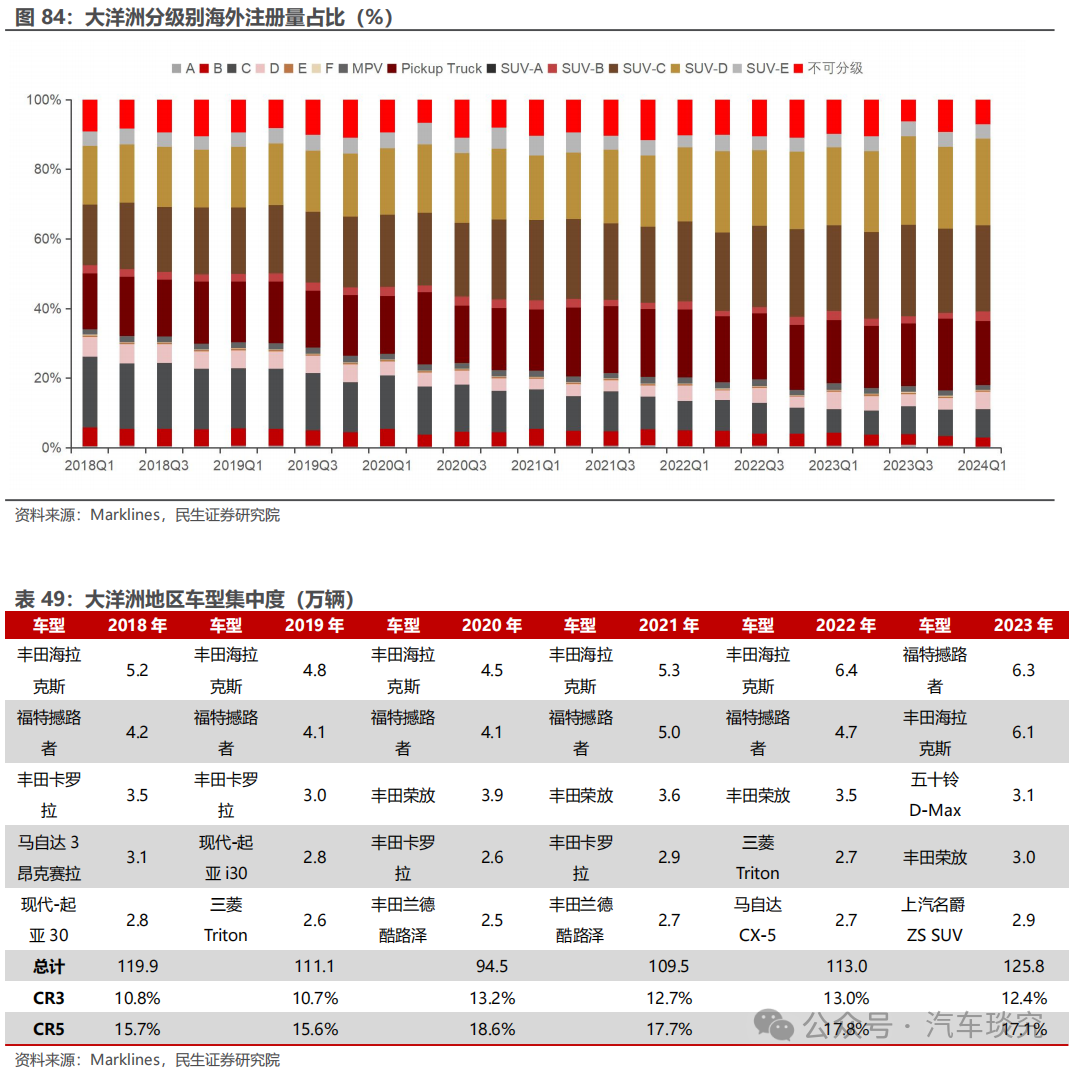

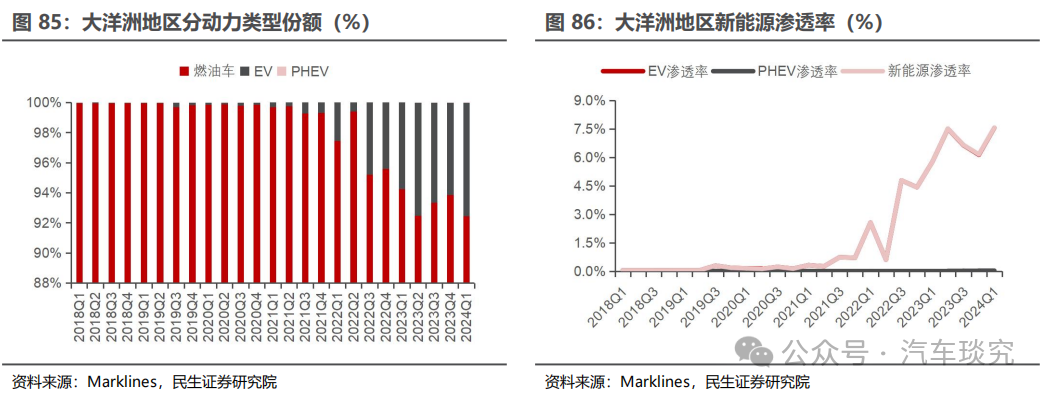

3.7 大洋洲:市场稳步增长 自主拓展新能源市场

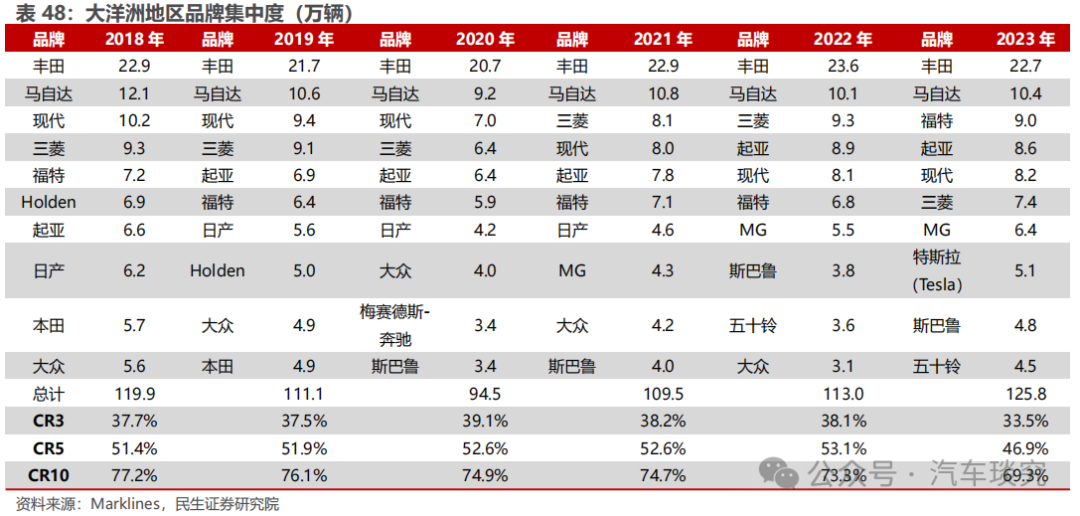

大洋洲地区乘用车市场规模小幅扩大。2023年大洋洲地区乘用车注册量为125.8万辆,同比+11.3%。分系别来看,大洋洲日系车占主导地位。2023年大洋洲日系注册量为59.9万辆,占比为47.6%。

大洋洲地区乘用车市场偏好皮卡和SUV大中型车辆,主销车型为丰田集团海拉克斯、福特撼路者等。2023年大洋洲地区车型CR3/CR5分别为12.4%/17.1%;SUV-C级车(对应国内A级)注册量31.4万辆,同比+18.2%,占比25.0%;SUV-D级车(对应国内B级)注册量29.8万辆,同比+19.0%,占比23.7%;皮卡海外注册量23.5万辆,同比+9.1%,占比18.7%。SUV和皮卡车型因出色的越野性能和耐用性,满足大洋洲消费者对于户外活动的需求,因而市场地位稳固。

分动力类型看,大洋洲地区纯电注册量大幅提升。2023年纯电海外注册量8.2万辆,同比+135.3%,渗透率6.5%。大洋洲各国政府自2022年以来加大电动汽车购置补贴力度,快速普及充电设施,加之越来越多的电动品牌进入市场,电动车海外注册量增幅明显,新能源渗透率快速提升。

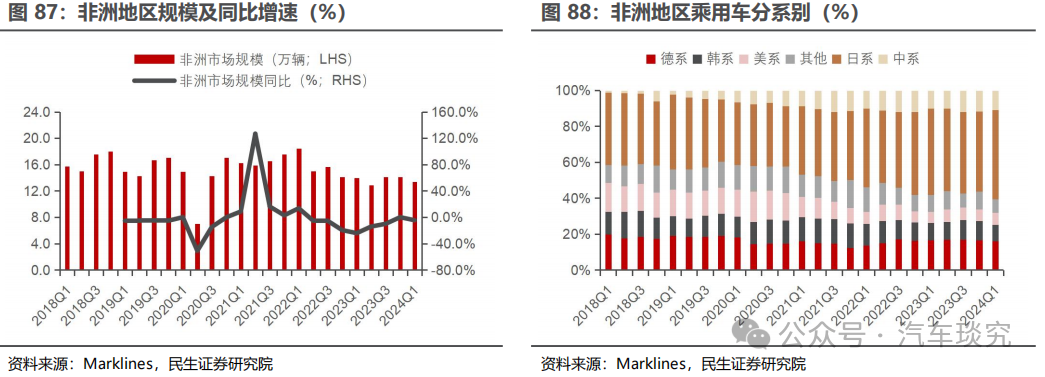

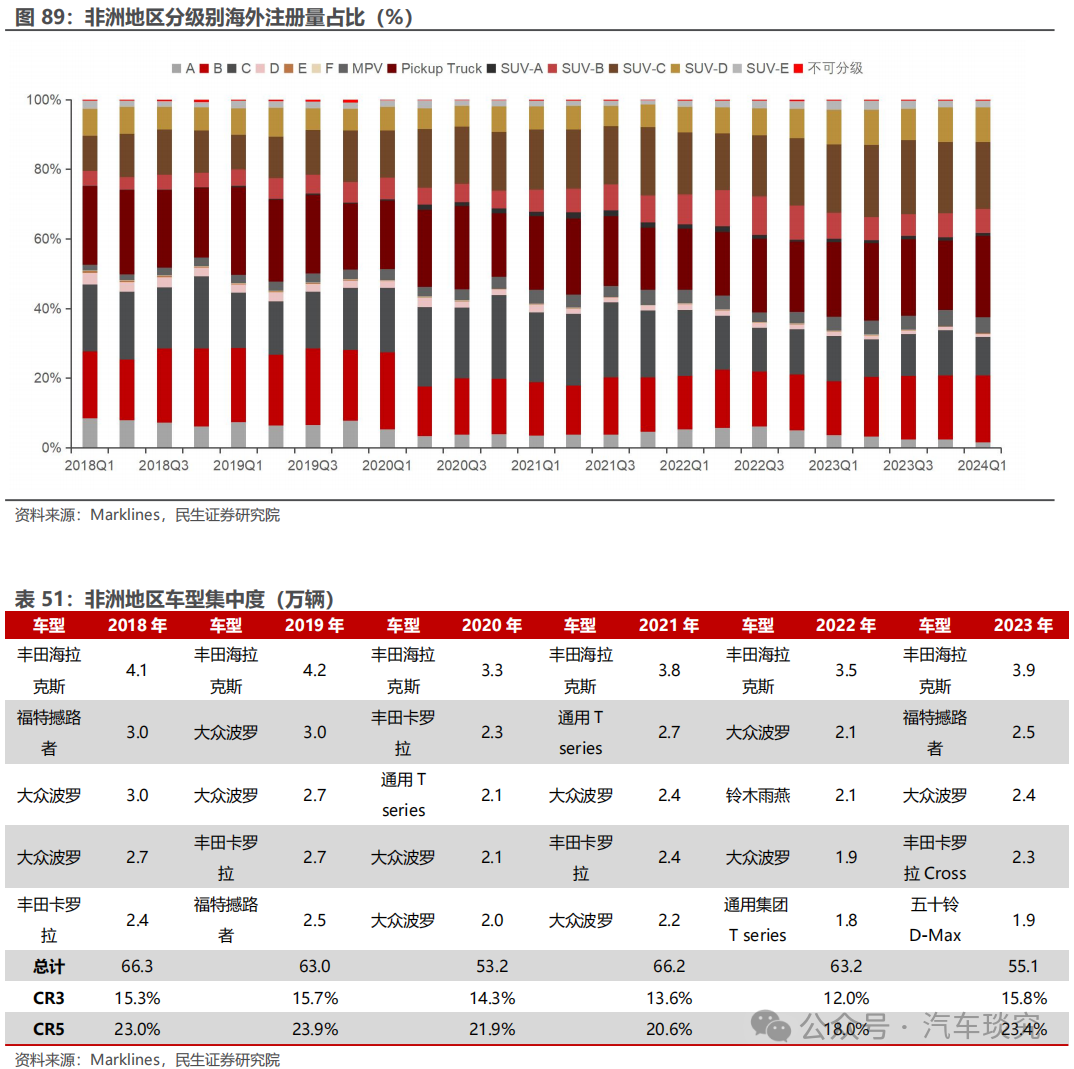

借助新能源转型,中国电动车扩大市场份额。大洋洲传统市场仍由日系品牌主导,但近年来特斯拉和中国汽车品牌尤其是电动车,开始进入市场并挤占一定份额。例如,上汽集团MG ZS SUV在2023年进入车型集中度前五,长城汽车凭借旗下品牌哈弗和GW在2023年大洋洲市占率达3.1%,比亚迪2023年大洋洲注册量已达1.6万辆,同比+325.4%。随着澳大利亚等国降低对中国汽车的进口关税,中系品牌乘用车品牌的价格竞争力将进一步提升,未来可持续借助其在电动车和智能化技术方面的优势,进一步拓展大洋洲市场。3.8 非洲:本土生产能力弱 市场规模较小非洲市场规模小,日系占比高。2023年非洲地区注册量为55.1万辆,同比-12.8%,非洲汽车市场体量较小。分系别来看,非洲地区以日系车为主。2023年日系车非洲注册量为25.4万辆,占比38.2%。日系汽车性价比高,经济性强等特点适合非洲市场需求。

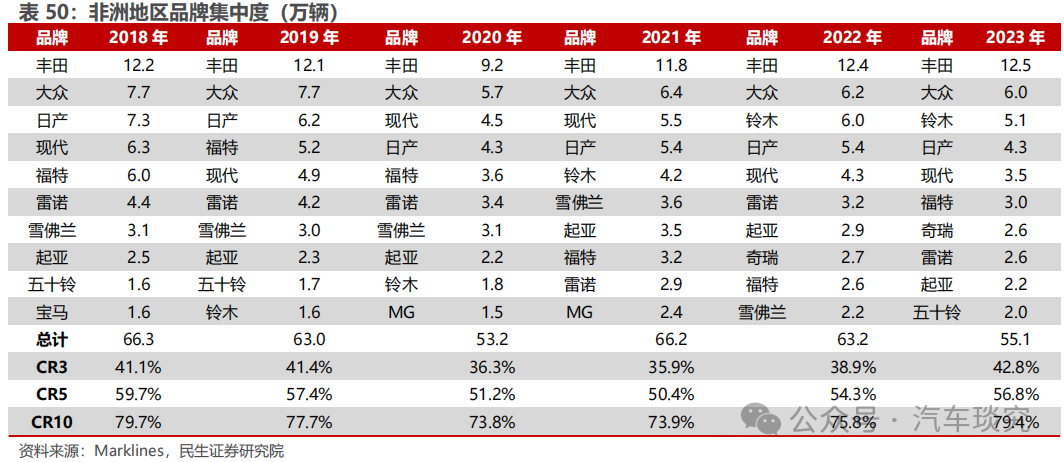

非洲地区的主流品牌为丰田、大众、铃木和日产等日系品牌,品牌集中度保持高位。2023年,非洲地区乘用车品牌CR3/CR5/CR10分别为42.8%/56.8%/79.4%。日系车企在非洲经营多年,积累了较高的品牌影响力和认可度。此外,日系车在非洲的服务链极其完备,便捷的配件获取和低廉的维修费用十分契合非洲广大的二手车市场需求。

非洲地区的主销车型为丰田海拉克斯、丰田卡罗拉和铃木雨燕等日系皮卡和中型车。2023年非洲地区乘用车车型CR3/CR5分别为15.8%/23.4%;SUV-C级车(对应国内A级)注册量11.4万辆,同比+1.0%,占比20.6%;皮卡注册量11.8万辆,同比-2.9%,占比21.4%。皮卡具有多用途、耐用可靠的特点,符合非洲地区消费者的需求。

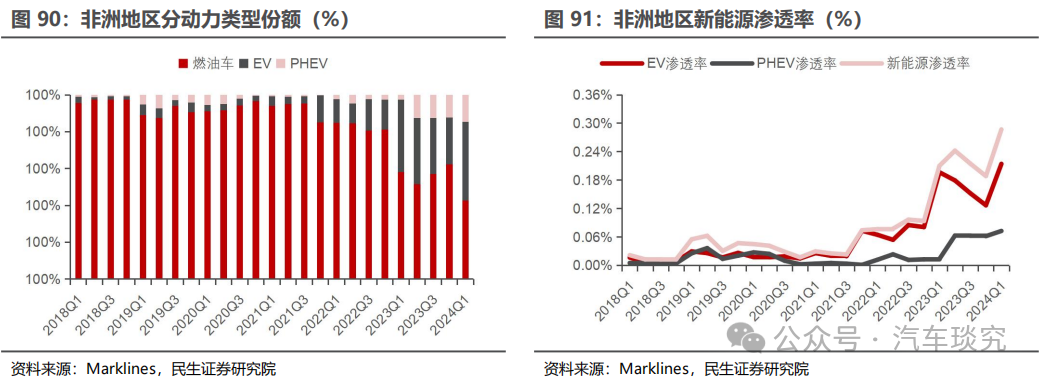

分动力类型看,非洲地区以燃油车为主,新能源车发展缓慢。2023年燃油车海外注册量55.0万辆,同比-12.9%;新能源海外注册量0.1万辆,渗透率0.2%。非洲部分区域基础设施条件相对较差,整体充电设施还不够完善,因此新能源渗透率较低。

高度关注汽车性价比,中国车企有发展潜力。非洲大多数国家仍处于经济发展初期,居民的消费水平相对较低,对价格的敏感度较高,性价比高的汽车更符合当地消费者的购买力。目前奇瑞汽车、长城汽车(哈弗)、上汽集团(MG)、长城汽车(GW)已在非洲地区进行销售布局,中国车企高性价比的汽车出口和汽配产品在非洲市场具有较大的发展潜力和品牌优势。

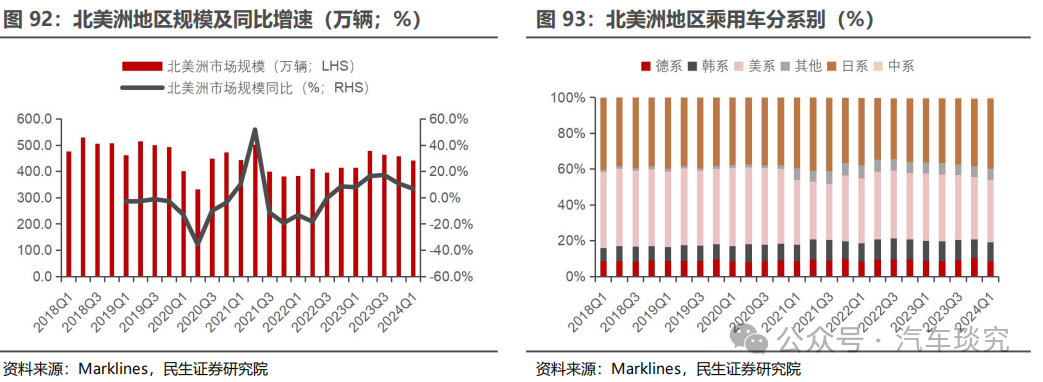

3.9 北美洲:贸易壁垒保护本土品牌 新能源市场迅速扩张

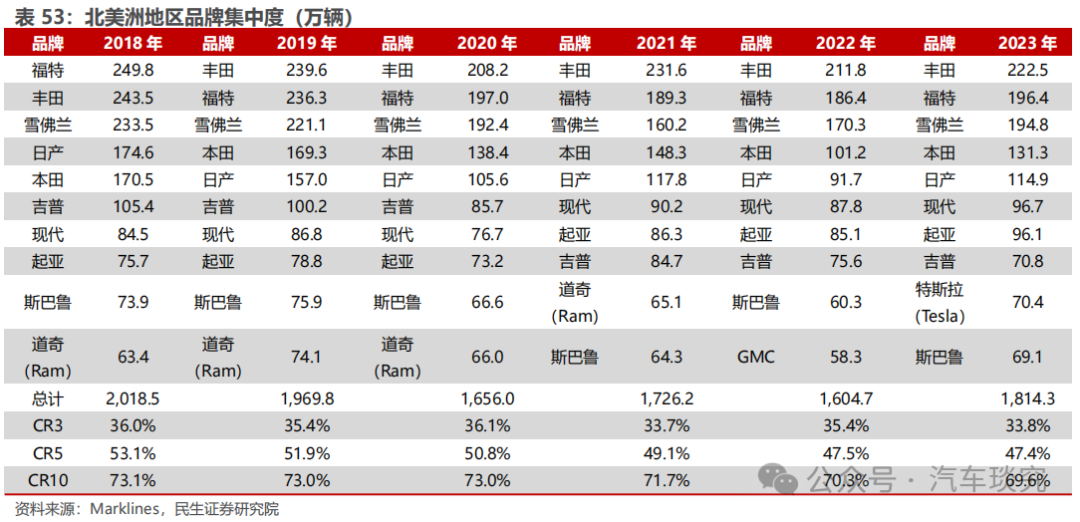

北美洲地区乘用车市场规模稳定,中枢围绕1,800万辆波动。2023年北美洲地区注册量为1,814.3万辆,同比+13.1%。作为全球较大的汽车消费市场,北美洲地区2020年因疫情及供应链受阻影响等因素,乘用车海外注册量下滑,但2023年迅速反弹至中枢以上,展现出北美市场汽车消费具有较强的韧性。北美洲地区乘用车市场以美系车和日系车为主。2023年北美洲地区美系车/日系车注册量分为661.7万辆/663.3万辆,占比36.5%/36.6%。美系车作为本土品牌,消费者忠诚度较高;日系车企借助早期的石油危机等机遇,以其高性价比和出色的燃油经济性,在北美洲建立了较为完整的本土供应体系,深度占据市场份额。

北美洲地区乘用车品牌集中度较为稳定,特斯拉在2023年进入品牌注册量前十。2023年北美洲地区乘用车品牌CR3/CR5/CR10分别达到33.8%/47.4%/69.6%。福特、雪佛兰等标志性的美系汽车品牌,在北美洲消费者中享有较高的忠诚度;丰田和本田等日系品牌已深度融入市场,注册量占比较高;作为电动汽车领域的领导者,特斯拉2023年北美洲海外注册量70.4万辆,首次进入品牌注册量前十。

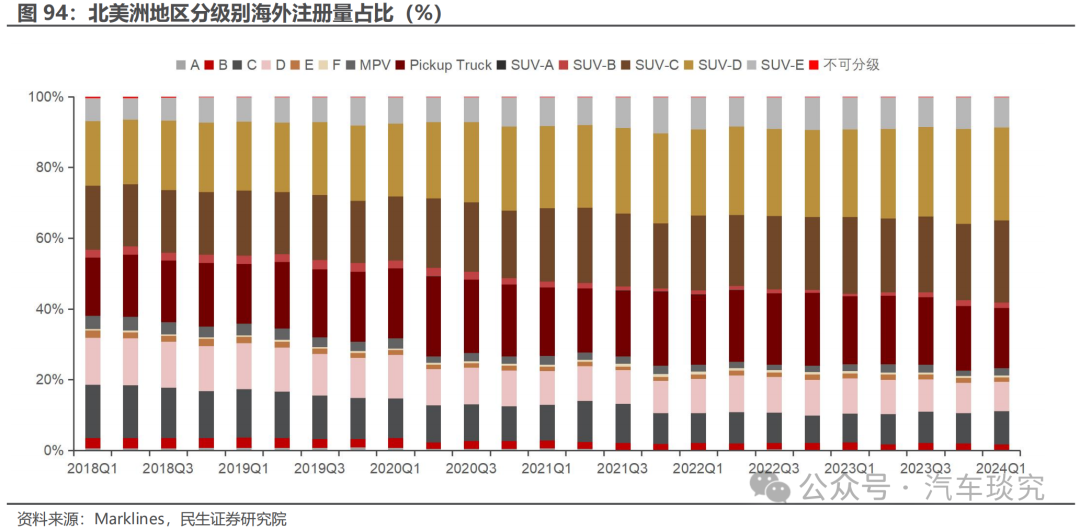

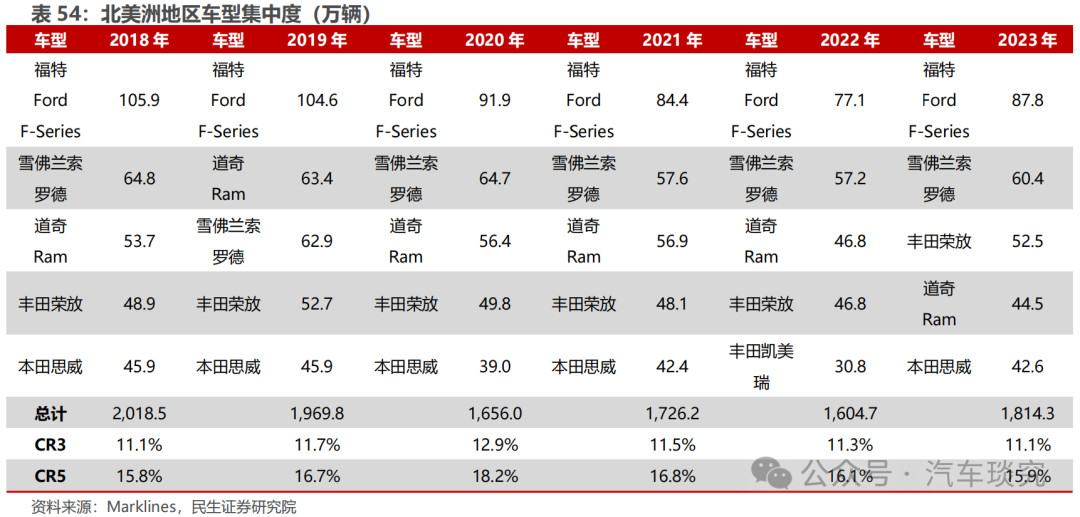

北美洲地区乘用车车型集中度稳定,消费者偏好SUV大中型车和皮卡。2023年北美洲地区乘用车车型车型CR3/CR5分别为11.1%/15.9%,主销车型为福特集团Ford F-Series、雪佛兰索罗德、丰田荣放(RAV4)、道奇Ram等大中型SUV和皮卡。2023年北美洲SUV-C级车(对应国内A级)注册量388.5万辆,同比+17.3%,占比21.4%;SUV-D级车(对应国内B级)注册量463.1万辆,同比+17.2%,占比25.5%;皮卡注册量343.2万辆,同比+5.7%,占比18.9%。

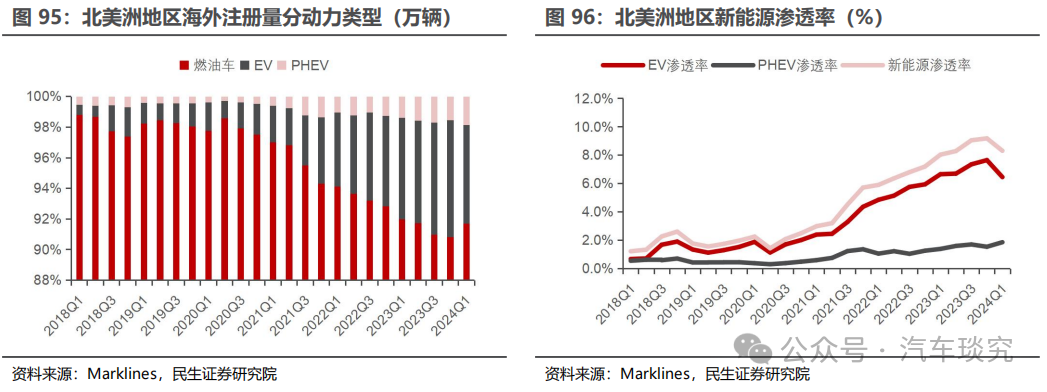

分动力类型看,北美洲地区新能源车注册量小幅提升。2023年北美洲地区新能源车海外注册量156.8万辆,同比+48.8%,渗透率8.6%;纯电海外注册量128.6万辆,同比+47.7%,渗透率7.1%;PHEV海外注册量28.2万辆,同比+53.8%,渗透率1.6%。在IRA法案推进下,美国新能源渗透率呈小幅增长趋势,但主要由特斯拉销量贡献。2024Q1在特斯拉销量疲软的背景下,新能源渗透率出现下滑。

北美洲市场规模逐步恢复,预计未来新能源市场将迎来长期增长。北美洲市场作为全球汽车的主销区域之一,市场峰值为2000万辆左右。北美洲乘用车市场偏好SUV大中型车和皮卡;美系本土品牌强势,日系供应链完善,二者占据了稳固的市场份额。

贸易壁垒影响自主出口,墨西哥建厂拓展北美份额。目前中系品牌乘用车车企在北美地区主要销售燃油车,上汽集团借助旗下品牌名爵(MG)原有的知名度占据一定市场份额;奇瑞汽车(奇瑞、欧萌达)与美国经销商合作较早,且在北美有研发中心,关注并满足当地消费者的需求,2023年海外注册量达3.8万辆。但美国汽车市场贸易保护壁垒严重,对自主车企的出口构成了挑战。2024年5月美国对电动汽车加征的税率升至100%,使得中国车企在北美市场的破局变得更加困难。尽管如此,墨西哥作为全球重要汽车生产国和出口国,在北美汽车市场中扮演着重要角色。中国车企目前正在积极规划在墨西哥等地建厂并推出符合北美市场需求的车型,有望后续提升在北美洲除美国以外的地区乘用车市场份额。

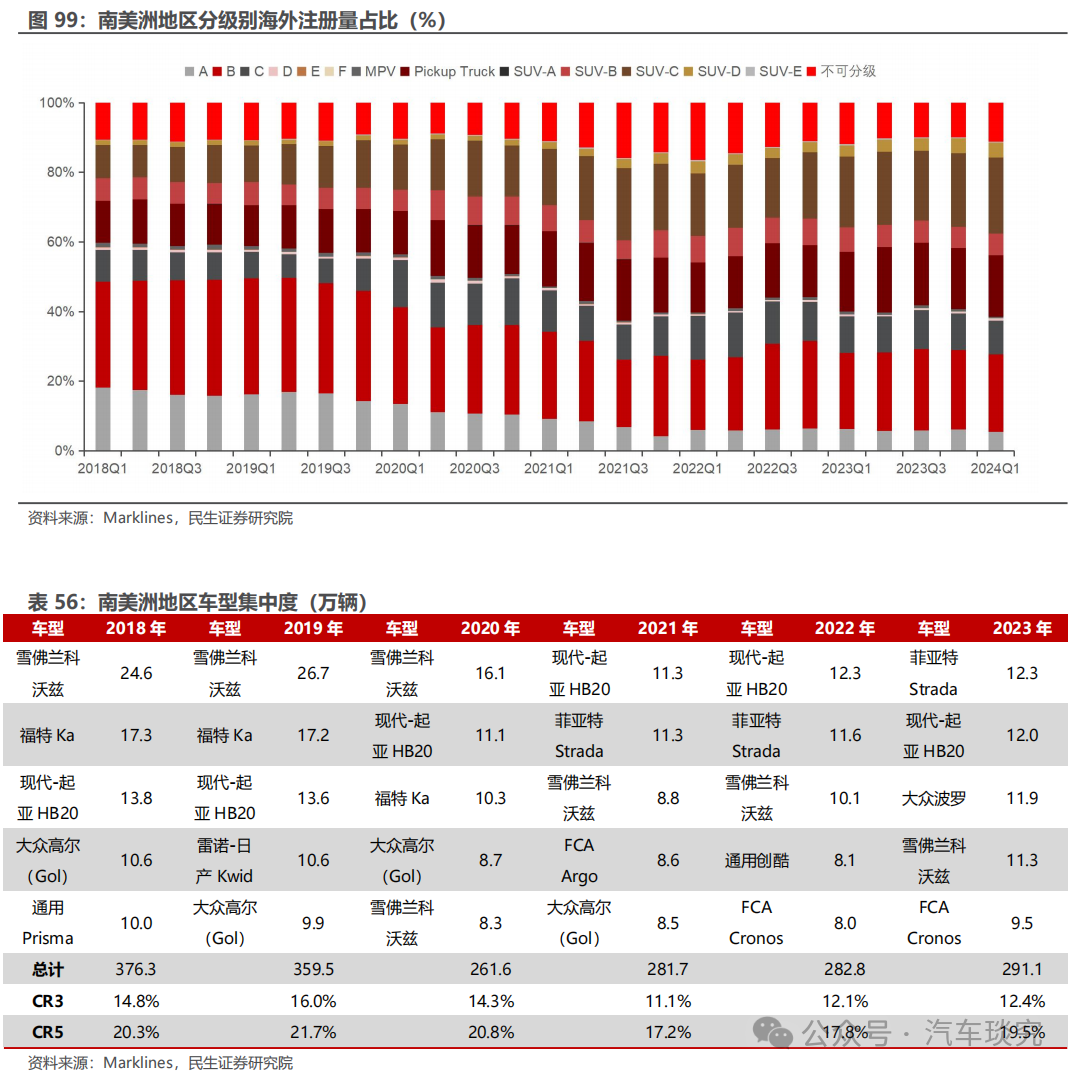

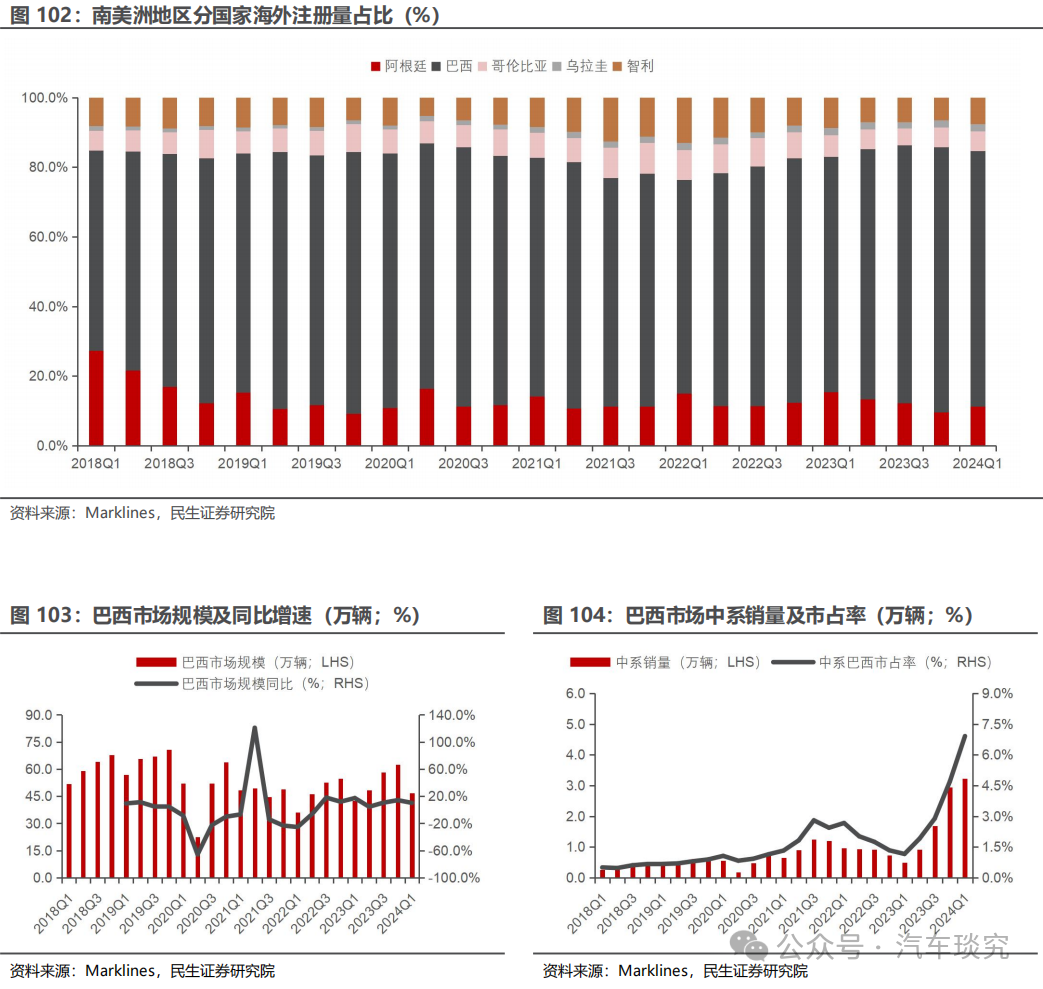

3.10 南美洲:购车偏好固定 新能源市场潜力大

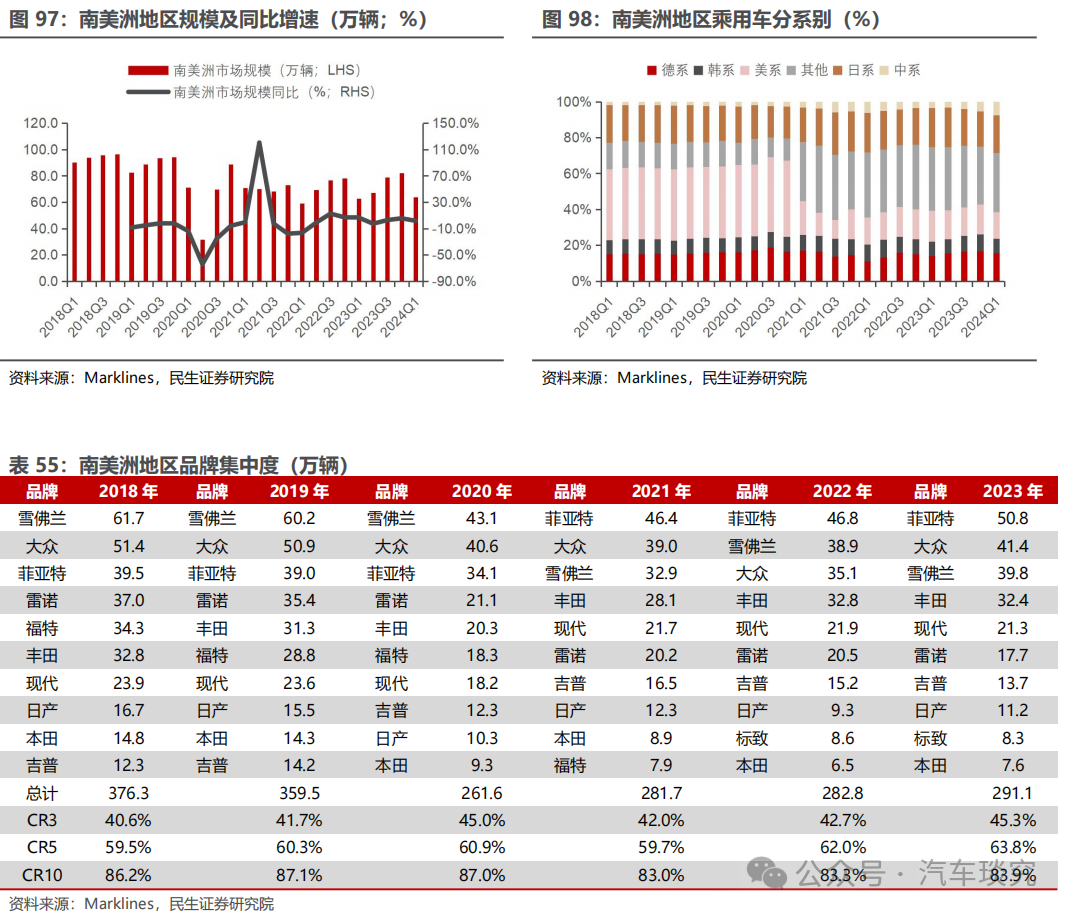

南美洲地区乘用车市场中枢为300万辆,主要以日系/德系车为主。2023年海外注册量为291.1万辆,同比+2.9%。分系别方面,2023年日系/德系南美注册量60.4/46.2万辆,占比20.7%/15.9%。品牌集中度方面,2023年南美洲地区乘用车品牌CR3/CR5/CR10分别为45.3%/63.8%/83.9%,南美洲地区品牌集中度相对较高。

南美洲地区消费者偏好中型车和皮卡,主销车型为现代-起亚HB20、菲亚特Strada和雪佛兰科沃兹等。2023年南美洲乘用车车型CR3/CR5分别达到12.4%/19.5%;SUV-C级车(对应国内A级)注册量60.1万辆,同比+17.1%,占比20.6%;皮卡海外注册量51.8万辆,同比+22.2%,占比17.8%。

分动力类型看,南美洲地区新能源渗透率提升空间较大。2023年南美洲地区新能源海外注册量2.2万辆,同比+368.0%,渗透率0.8%;EV海外注册量1.3万辆,同比+267.3%,渗透率0.5%;PHEV海外注册量0.9万辆,同比+684.3%,渗透率0.3%。南美洲目前处于新能源起步阶段,未来发展前景广阔。巴西、智利等南美洲国家出台了一系列鼓励使用新能源电动车的政策,包括税收减免、补贴政策以及建设充电基础设施等。同时南美洲地区拥有丰富的锂资源,作为新能源汽车产业的关键原材料,这一资源优势为南美洲新能源汽车产业的发展提供了有力保障。

巴西在南美洲地区乘用车市场占据主导地位。2023年巴西乘用车注册量为211.7万辆,同比+11.4%,占南美洲地区注册量份额为72.7%,中系品牌在巴西的海外注册量为6.0万辆,巴西市占率为2.9%。巴西的汽车政策调整会对中系品牌乘用车出口南美洲地区产生重大影响。

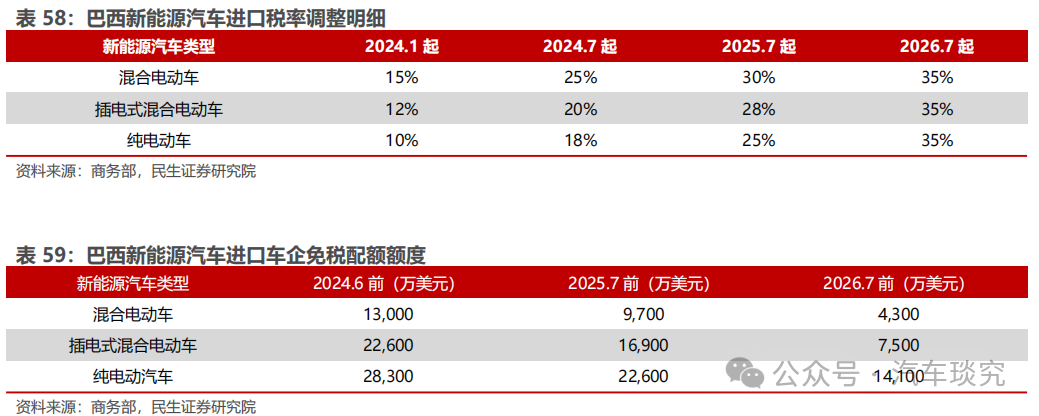

巴西上调新能源汽车进口关税,促使中系品牌进行本地化建厂生产。巴西政府重视本国新能源汽车产业的发展,为振兴本土汽车产业,其宣布2024.1起逐步恢复对新能源汽车征收进口关税。企业在2026年6月30日之前,仍可在配额范围内享受进口免税。新能源汽车进口关税的提高,促使中系品牌车企在巴西加码投资建厂,提升本土化程度,进一步提升市场份额。

南美洲地区汽车生产体系完整,市场品牌较为分散。受益于日系和欧美系车企的数年布局,南美洲拥有较为完善的生产工厂和零部件供应体系。目前南美洲地区新能源市场仍处于初期阶段,巴西、智利等国家纷纷出台政策支持新能源汽车产业的发展;2023年南美洲新能源车海外注册量2.2万辆,渗透率0.8%。

南美洲新能源转型初步阶段,中国车企借助政策支持进入市场。目前,阿根廷与巴西、巴拉圭、乌拉圭以及委内瑞拉一起建立了南美共同市场,对汽车出口施行零关税的优惠政策,为中系品牌乘用车出口提供了广阔的市场空间和竞争优势。奇瑞汽车、比亚迪、长城汽车(哈弗)、上汽集团(MG)等中国车企敏锐地捕捉到南美市场的巨大潜力,纷纷加大在南美洲的销售布局和投入。其中,巴西作为南美洲的主要汽车市场,2023年南美注册量占比达到72.7%。面对巴西市场的庞大需求,奇瑞汽车、比亚迪已在当地自建工厂实现本地化生产,长城汽车收购戴姆勒集团的全工艺整车工厂预计2024H2投产。预计未来将有更多的中国车企进入该市场,进一步提升在南美洲的生产能力和市场份额。

04中系品牌海外销量远期空间

4.1 中系品牌乘用车出海分区域海外空间测算

以日韩系车企出海策略为鉴,分析中系品牌乘用车远期出海空间。日系车借助1970s两次石油危机的机遇,以省油耐用、轻便小巧的特点在美国市场逐步占据主导地位。1990s面对美国针对日本的限制出口政策,日系车企开始布局海外生产基地,利用其完整的供应链体系降低生产成本,逐步提升出口销量。韩系车则在美日贸易竞争时期,以其紧凑实用车型的极致性价比逐步取得了市场份额。对比日韩系车企,中系品牌乘用车的窗口性机会在于新能源汽车行业的飞速发展。目前全球汽车产业正处于电动化转型加速期,中国车企在电动化和智能化方面已经处于全球领先地位。地缘政治危机导致的东欧汽车销量缺口将助力中系品牌燃油车出口“另辟蹊径”,填补市场空白。远期来看,中国车企在新能源方面所拥有的技术、成本和规模优势,加之全球产能布局的扩张,有望帮助中系品牌乘用车逐步扩大市场规模。综上所述,中系和日韩系车企在面临着机会窗口时,均构建高性价比的品牌特点,均推动海外生产基地建设并进行本地化生产。因此我们将以日韩系车企的现行市占率为基础,估计中系品牌乘用车在全球各区域的远期市占率,从而测算其远期出海空间。

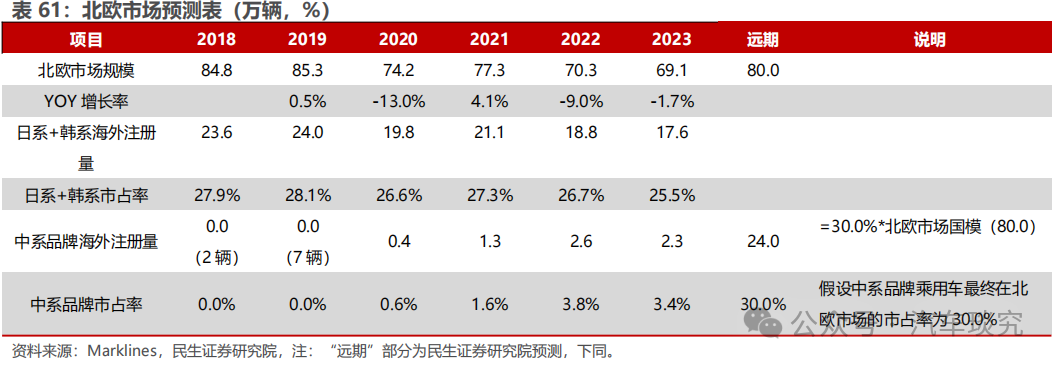

预计北欧市场中系品牌乘用车出口空间为24.0万辆。北欧国家长期以来积极扶持新能源汽车发展,对电动化转型表现出极高的友好度。由于政策的大力引导和推动、国土面积小、可再生能源资源丰富、人均收入高、配套设施完善和居民环保意识高等因素,北欧地区近五年的新能源汽车产业飞速发展。在缺乏汽车工业底蕴和品牌效应的前提下,中国新能源车企借助在技术、成本和产业链方面的优势,有望帮助在北欧市场打开海外注册量空间。结合目前的市场趋势及中国车企的综合实力,我们预期远期市占率若达到甚至超过日韩系车企目前的数据水平:预测北欧远期市场规模为80.0万辆,中系品牌远期出口空间参考为24.0万辆,当地市占率可达30.0%。

预计西欧市场中系品牌乘用车出口空间为120.0万辆。近年来,欧盟通过立法程序等方式确定了碳排放目标和标准,持续推动新能源渗透率提升。随着早期高额补贴刺激消费政策的逐步收紧,西欧市场正步入一个以稳定增长为导向的新阶段,这要求新能源车企寻找更为持久和有效的市场扩张策略。新能源车是中国汽车出口高质量增长的核心点,在相关技术、成本、产业链等各个方面拥有优势的中国汽车产业正处于试图打开欧洲市场的初级阶段。尽管欧盟近期对中国电动车加征反补贴关税,但长远来看,这并不会改变中国车企在欧洲市场的长期发展趋势。随着比亚迪、吉利汽车等车企在欧洲地区的工厂顺利投产,我们认为中系品牌远期市占率若达到日韩系市占率均值50%的水平:预测西欧远期市场规模为1,200.0万辆,中系品牌远期海外注册量参考出口空间为120.0万辆,当地市占率可达10.0%。

预计东欧市场中系品牌乘用车出口空间为160.0万辆。因地域政治冲突因素影响,多家欧美和日韩系车企相继撤离俄罗斯,转让其在俄的生产基地和研发中心。自主汽车品牌凭借其在产品质量和设计方面的优势,迅速填补了市场空白。尽管俄罗斯上调进口汽车报废税,但中国车企如奇瑞汽车、吉利汽车、比亚迪等有望通过加强在东欧地区的生产体系布局,进一步扩大汽车出口规模。展望未来,随着东欧地区经济的逐步恢复和市场规模的扩大,自主汽车品牌在东欧市场的地位将进一步巩固。预测东欧远期市场规模为320.0万辆,中系品牌远期海外注册量参考出口空间为160.0万辆,当地市占率可达50.0%。

预计中西亚市场中系品牌乘用车出口空间为144.0万辆。中西亚地区多数国家汽车工业基础相对薄弱,汽车消费高度依赖进口,且因地域内燃油资源丰富,消费者偏好高配置的大型燃油车。奇瑞汽车、长城汽车、上汽集团和吉利汽车等车企都在当地布局生产基地,预期未来出口增加空间进一步扩大。同时,随着石油资源的逐渐枯竭和环境污染问题的日益严重,中西亚地区对新能源汽车的需求也将逐步提升。在此趋势下,中国新能源汽车品牌如比亚迪等已展现出强大的市场竞争力,其中比亚迪在以色列新能源市场已占据主导地位,显示出巨大的发展潜力。中系品牌乘用车产品与中西亚市场需求高度匹配,其技术实力、成本控制能力以及本地化战略的实施,均有助于提升在中西亚市场的竞争力。乐观预期,未来中系品牌乘用车市占率若达到日韩系车在该地区的巅峰水平:预测中西亚远期市场规模为240.0万辆,中系品牌远期海外注册量参考出口空间为144.0万辆,当地市占率可达60.0%。

预计东南亚市场(不含日韩)中系品牌乘用车出口空间为280.0万辆。东南亚地区近年来新能源市场快速增长,各国政府为提高新能源渗透率大力提供税收优惠和政策补贴等。同时随着RCEP协议的生效,中国与东盟各国的双边关税进一步下降。借此机遇,中国车企凭借其在新能源技术领域的领先优势,正快速提高在东南亚市场的影响力,挑战日本车企的长期主导地位。比亚迪、奇瑞汽车、长城汽车、上汽集团、长安汽车、吉利汽车等车企纷纷在泰国、印尼和马来西亚等地建设新能源车工厂,以本地化生产的方式满足市场需求,降低运输成本,提升产品竞争力,有望迎来中系品牌乘用车在东南亚市场快速发展的黄金时期。预测东南亚(不含日韩)远期市场规模为700.0万辆,中系品牌远期海外注册量参考出口空间为280.0万辆,当地市占率可达40.0%。

日韩市场中系品牌乘用车出口空间为45.0万辆。日韩两国汽车市场相对成熟和饱和,强势的本土车企凭借深厚的品牌底蕴和强大的市场竞争力,在当地市场占据绝对的主导地位。日韩消费者对本土品牌认知深厚且信任度高,不易受到新进入品牌的影响,中系品牌乘用车需要更多时间来适应和调整其策略以满足日韩市场的特殊需求。由于存在相对较高的市场壁垒,我们认为中系品牌乘用车在短期内不会将日韩市场作为重点关注的出口区域。预测日韩远期市场规模为600.0万辆,中系品牌远期海外注册量参考出口空间为45.0万辆,当地市占率可达7.5%。

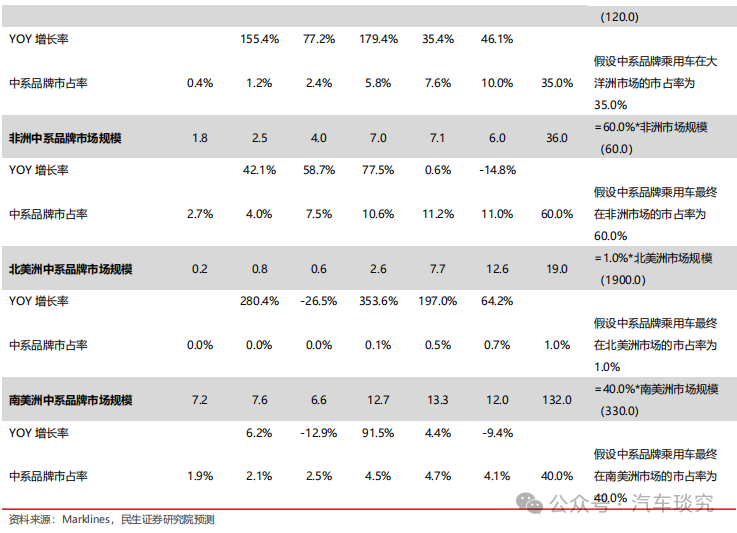

预计大洋洲市场中系品牌乘用车出口空间为42.0万辆。大洋洲地区缺乏本土品牌和汽车产能,高度依赖进口以满足多样化的市场需求。尽管市场规模相对较小,但大洋洲汽车市场正经历由传统燃油车向电动车和智能汽车转型的过程,预计未来市场规模将持续扩大。在当前转型的窗口期,随着澳大利亚和新西兰等国降低对中国汽车的进口关税,中系品牌乘用车的价格竞争力将进一步提升。未来可持续借助其在电动车和智能化技术方面的优势,进一步拓展大洋洲市场。预测大洋洲远期市场规模为120.0万辆,中系品牌远期海外注册量参考出口空间为42.0万辆,当地市占率可达35.0%。

预计非洲市场中系品牌乘用车出口空间为36.0万辆。非洲汽车市场未来前景向好,随着中产阶级的崛起和基础设施建设的不断推进,购车需求将持续增长,预计市场规模将持续扩大。中国政府的积极推动“一带一路”倡议促进了与非洲国家的贸易和投资,为中系品牌乘用车进入非洲市场提供了政策支持和便利。同时,非洲汽车市场对价格敏感度较高,经济实惠的二手汽车市场和汽配市场比较发达。中系品牌乘用车凭借高性价比的汽车出口和汽配产品,在非洲市场具有较大的发展潜力和品牌优势。预测非洲远期市场规模为60.0万辆,中系品牌远期海外注册量参考出口空间为36.0万辆,当地市占率可达60.0%。

预计北美洲市场中系品牌乘用车出口空间为19.0万辆。美国汽车市场围绕本地化生产,贸易保护壁垒严重,且2024.5.14美国宣布对中国纯电动汽车(EV)征收100%的惩罚性关税,中国车企出口税收负担加重。加拿大和墨西哥地区的海外注册量为250-300万辆,市场份额约为北美地区的16%左右。目前中国车企正在考虑以在墨西哥建厂的方式尝试扩展北美市场,但墨西哥政策对美国态度高度敏感,市场前景暂不明朗。总体来看,北美洲地区破局难度较大,短期内不会作为中国车企出海的重点关注地区。预测北美洲远期市场规模为1,900.0万辆,中系品牌远期海外注册量参考出口空间为19.0万辆,当地市占率可达1.0%。

预计南美洲市场中系品牌乘用车出口空间为132.0万辆。南美洲作为新兴汽车市场,清洁能源丰富,新能源转型处于初期,市场增长势头强劲。当地缺乏本土强势品牌,但受益于日系、德系、美系等车企的数年布局,拥有较为完善的生产工厂和零部件供应体系,为中系品牌乘用车出口提供了良好的发展环境。此外,阿根廷与巴西、巴拉圭、乌拉圭以及委内瑞拉一起建立了南美共同市场,对汽车出口施行零关税的优惠政策,为中国汽车厂商提供了广阔的市场空间和竞争优势。基于当地市场巨大的发展潜力,自主车企纷纷将目光投向南美洲市场,重点发力新能源领域。巴西作为南美洲最大的经济体,对新能源汽车的扶持政策尤为显著。目前,比亚迪、奇瑞汽车已在巴西自建工厂,长城汽车收购全工艺整车工厂。中系品牌乘用车不断加快南美洲本土化生产步伐,预期未来新能源发展空间大。预测南美洲远期市场规模为330.0万辆,中系品牌远期海外注册量参考出口空间为132.0万辆,当地市占率可达40.0%。

4.2 中系品牌乘用车出海空间总预测

预计海外市场中系品牌乘用车出口空间为1002.0万辆。长期来看,中系品牌乘用车出口占比提升空间较大。燃油车重点出口东欧、中西亚和非洲市场,新能源车主力关注西欧、东南亚和南美洲市场。头部车企有望在上述地区实现海外注册量突破,加速全球化布局。预测中系品牌全球市占率远期可达18.1%,参考出口空间为1002.0万辆。

05投资建议

自主车企产品力优势明显,全球化布局逐步推进。在选择发展区域时,核心关注要素包含:1)市场存量空间,2)本土汽车工业依赖度,3)汽车供应链成熟度,4)当地竞争格局,5)地缘政治关系,我们认为自主出口重点应关注东欧、中西亚、东南亚、南美洲、西欧市场。从整体空间预计中系品牌乘用车海外注册量远期空间1002.0万辆,市占率可达18.1%。

中系品牌燃油车重点关注东欧&中西亚市场。东欧、中西亚市场地域气候极端且石油资源丰富,电动车市场开拓缓慢,新能源市场增长前景不明朗,因此燃油车空间广阔,发展潜力大。预计东欧/中西亚市场中系品牌海外注册量远期空间160.0万辆/144.0万辆,市占率可达50.0%/60.0%。

中系品牌新能源打开东南亚&南美洲市场。东南亚、南美洲处于动力转型黄金期,当地政府对于新能源支持力度大。东南亚重点关注泰国等地,南美洲以巴西为发力点,自主新能源车企出口前景可观。预计东南亚(不含日韩)/南美洲市场中系品牌海外注册量远期空间280.0万辆/132.0万辆,市占率可达40.0%/40.0%。

本地建厂提升西欧&北欧市场中系品牌新能源份额。欧洲地区新能源发展较早,中系品牌乘用车凭借高性价比和技术优势打开市场。尽管欧盟加征反补贴关税,但随着中国车企本地建厂计划推进,海外注册量有望进一步提升。预计西欧/北欧市场中系品牌海外注册量远期空间120.0万辆/24.0万辆,市占率可达10.0%/30.0%。

中系品牌破局北美洲市场存在一定难度。北美洲贸易壁垒严重,本土汽车行业强势,2024年美国对华进口车加征100%关税,市场破局存在难度。预计中系品牌海外注册量远期空间19.0万辆,市占率可达1.0%。

智能电动弯道超车,自主车企走向出海为必经之路。经历国内市场激烈竞争验证后的车型,在产品力、性价比、外观等方面对于合资车均具有明显优势。参考日系发展之路,天时地利缺一不可,自主车企正可借助电动化、智能化的浪潮,从中国走向世界,从整车出口走向海外建厂,真正实现自主崛起。推荐海外积极布局的车企【比亚迪、长城汽车、长安汽车、吉利汽车H】,建议关注【零跑汽车】。

06风险提示

1)汽车行业竞争加剧。新能源汽车处于加速渗透时期,行业竞争压力大,可能出现终端需求不及预期,同时对行业盈利能力造成影响。

2)出海进度不及预期。出海涉及汇率、政策、品牌接受度等多重因素。可能出现因政策、或品牌接受度原因导致各车企出海推进速度不及预期。

3)全球智能汽车渗透率不及预期。全球范围看智能电动汽车仍处于行业发展早期,消费者对智能汽车的接受度有可能导致全球智能汽车渗透率不及预期。

本文编选自微信公众号“汽车琰究”,作者:崔琰、乔木;智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP