海通宏观:日本股市调整结束了吗?

概要

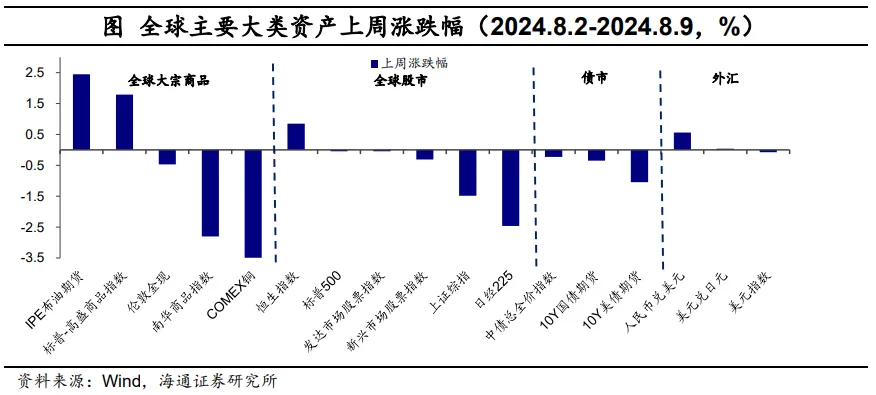

日本:调整结束了吗?上周(2024.8.2-2024.8.9),全球大类资产价格波动明显,主要经济体股市、债市与黄金价格均有不同程度下跌,尤其日经225指数调整最为显著。日本股市剧烈调整或受到美国科技股下跌带动、国际投资者减持日股、美国衰退担忧与日元升值导致日本企业盈利预期受损、以及日央行加息影响。我们认为,在美国衰退压力尚不明显、套息交易平仓压力有所减轻、日央行表态转鸽以及离岸美元流动性尚未明显恶化的情况下,日本股市继续下跌空间或相对有限,未来或进入震荡区间。

经济:美国方面,哈里斯民调支持率反超特朗普;7月美国ISM非制造业PMI回升;8月3日当周首次申请失业金人数回落。8月美国Sentix投资信心指数回落。

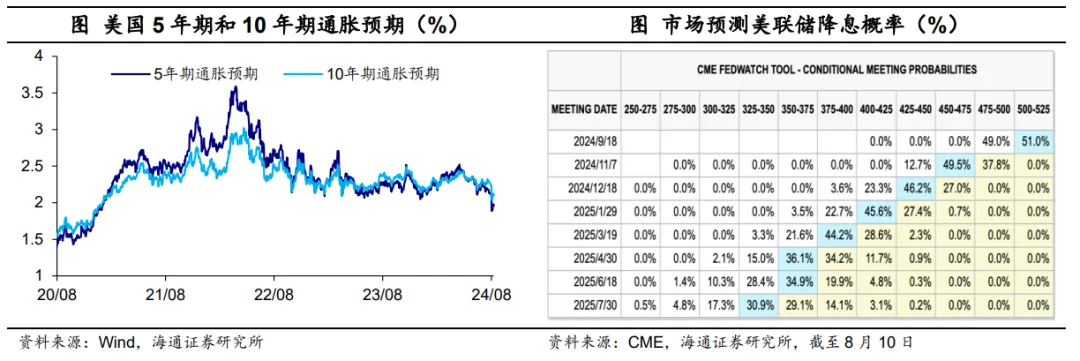

通胀预期有所回升。截止8月9日,美国5年期通胀预期与10年期通胀预期分别较前一周回升7BP和6BP。降息预期继续升温。截至8月10日,市场预期美联储9月降息的概率仍为100%,其中预期9月降息50BP的概率由前一周的22%上升至49.5%,年内预期降息幅度为100BP。

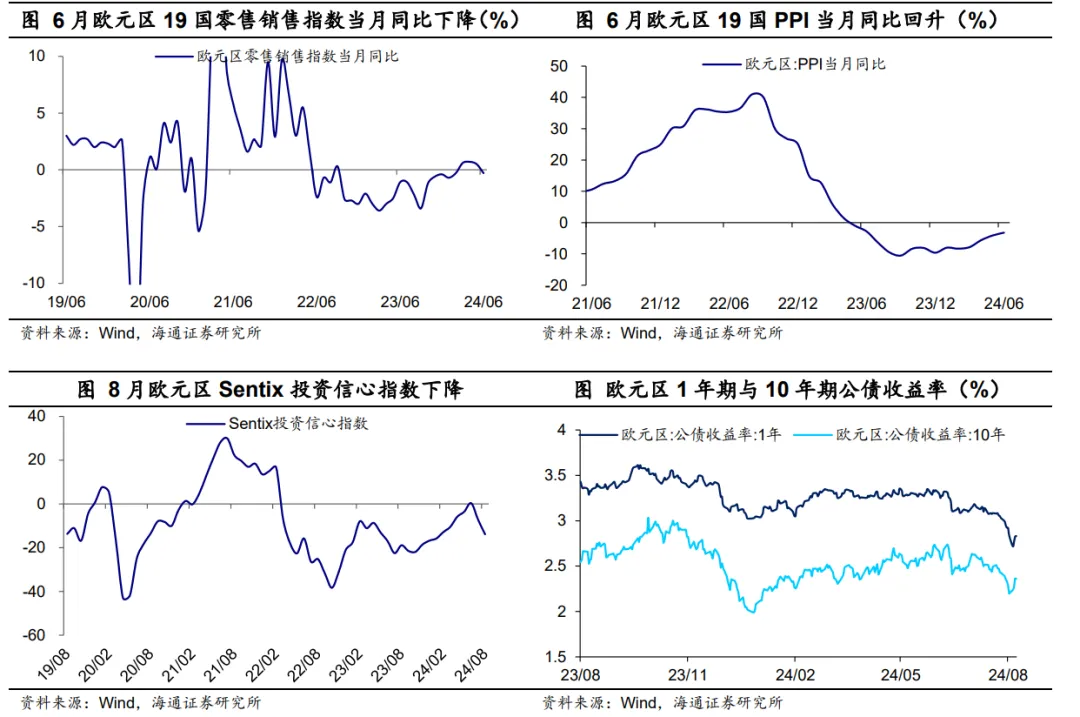

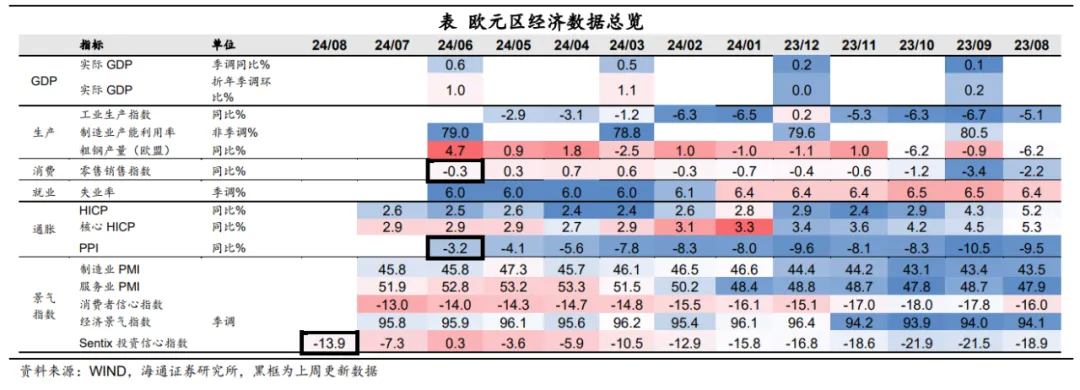

欧洲方面,6月欧元区零售增速跌幅超预期,PPI同比仍处低位。8月欧元区Sentix投资信心指数下降。

政策:美联储紧急降息概率或较低;欧央行降息仍待观察;日央行或将延续宽松政策。秘鲁央行降息25BP。

风险提示:海外货币政策调整超预期。

1日本:股市调整结束了吗?

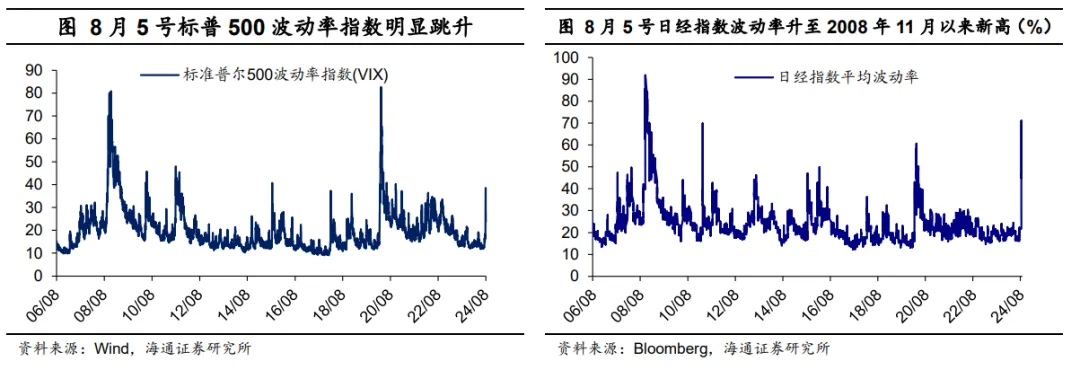

上周(2024.8.2-2024.8.9),全球大类资产价格波动明显,主要经济体股市、债市与黄金价格均有不同程度下跌,尤其日经225指数调整最为显著。8月5日,日经225指数日内跌幅超12%,收31458点,创2023年11月以来最低。平均波动率飙升至70.7%,为2008年11月以来的新高。同日,标普500指数下跌3%,标普500波动率指数(VIX)亦大幅上升。不过在大幅下跌后,日本股市随后明显反弹,8月6日涨幅达10.2%。截至8月9日,日经225当周累计跌幅已收窄至2.5%。标普500指数也已基本收复周初跌幅。

日本股市为何剧烈震荡?我们认为或主要有以下几点原因:

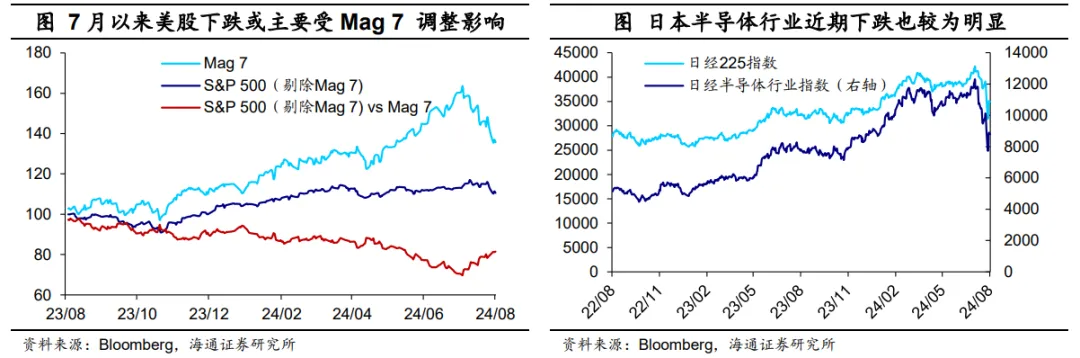

第一,美国科技股下跌带动日本科技股调整。近期在财报不及预期以及巴菲特减持苹果的信号效应下,市场风险偏好有所回落,美国科技股明显调整。通过拆分可以发现,7月以来标普500指数的下跌或主要受“科技七姐妹”(Mag 7)拖累,剔除掉Mag 7 后标普500的下跌幅度相对较小。

由于日本半导体产业与美国相关性较高,且美国是日本出口的主要目的地,美国科技股调整的影响或也外溢到了日本股市。截至8月9日,日经半导体行业指数已较7月11日明显下跌了28.5%左右。

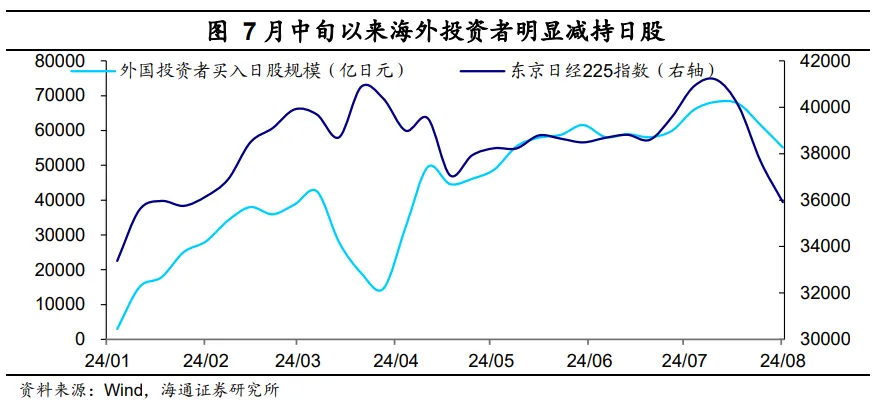

第二,国际投资者减持日股。国际投资者是日本股市的重要参与者之一。截至2023年底,国际投资者持有日本股票比例达31.8%,为1970年以来新高。尤其在2023年以来,国际投资者投资日股的热情高涨,或也很大程度上推动了前期日股的上涨。2024年1-7月,国际投资者累计净买入日股6.2万亿日元(2023年同期为6.7万亿日元,2022年与2021年同期则仅为-0.2万亿日元和1.5万亿日元)。

7月底日央行加息25BP或对股票市场流动性与估值水平带来一定压力,可能也增加了国际投资者对日股表现的担忧。7月中下旬以来,海外投资者已累计净卖出1.3万亿日元的日股,或也是导致日股大幅下跌的一大原因。

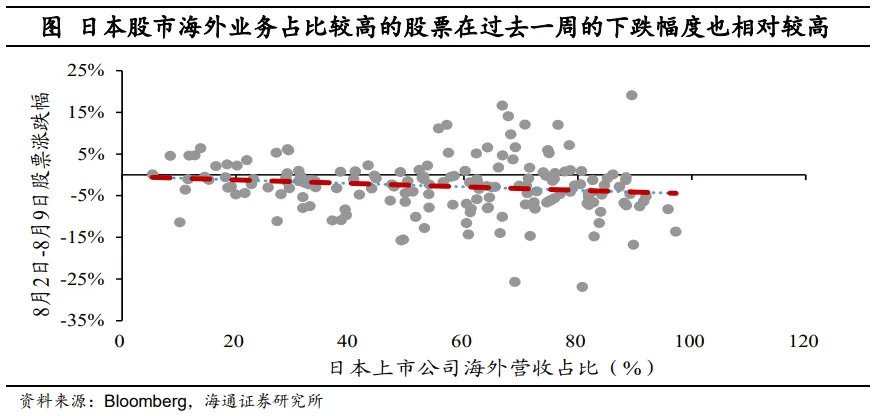

第三,美国衰退担忧与日元升值导致日本企业盈利预期受损。7月美国非农数据不及预期引发市场对于美国即将衰退的担忧。而日本上市公司中海外营收占比较高,且美国是其海外收入的重要来源之一。根据Bloomberg数据,日经225指数的成分股中,大部分企业均存在海外业务,并且海外营收占比超过50%的公司达到110家以上。因此对美国衰退的担忧也会影响日本企业的盈利预期。此外,日本上市公司财报以日元编制,日元急促升值趋势也会导致财报恶化。

我们对比了日经225指数中存在海外业务的上市公司过去一周的股价表现,发现海外业务占比较高的股票在过去一周的下跌幅度也相对较高。

往前看,日本股市是否还会进一步下跌?我们认为短期内日股进一步下跌空间或已相对有限,未来或进入震荡区间。

第一,美国经济衰退压力尚不明显。虽然7月美国失业率超预期回升,但主要是暂时性失业人数有明显上升(较6月上升24.9万人),或一定程度上受Beryl飓风影响,8月或有所恢复。此外,美国居民收入与消费数据、生产数据、美国OECD综合领先指标等目前仍相对稳健,或反映出当前美国离衰退或仍有一段距离。

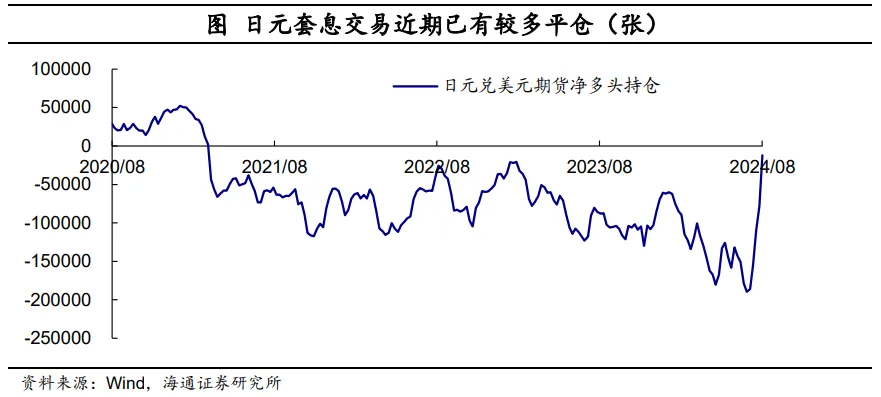

第二,套息交易平仓压力或已明显减轻。根据CFTC的数据,截至8月6日,日元净空头头寸已由7月2日的18.96万张回落到1.2万张左右,为2021年3月以来的新低。套息交易平仓带来的日元升值往往短暂且急促,日元净空头头寸的明显回落或反映出当前套息交易的压力已经有所减轻。

第三,市场剧烈波动下日央行态度转鸽,未来超预期加息概率或降低。在日本股市剧烈震荡后,日本央行副行长内田真一发表鸽派讲话,表示当前日央行需要坚定地维持宽松政策,在市场不稳定的时候不会加息。我们认为,为了避免货币政策调整给日本金融市场带来进一步冲击,日央行在货币政策调整方面将会更加谨慎。

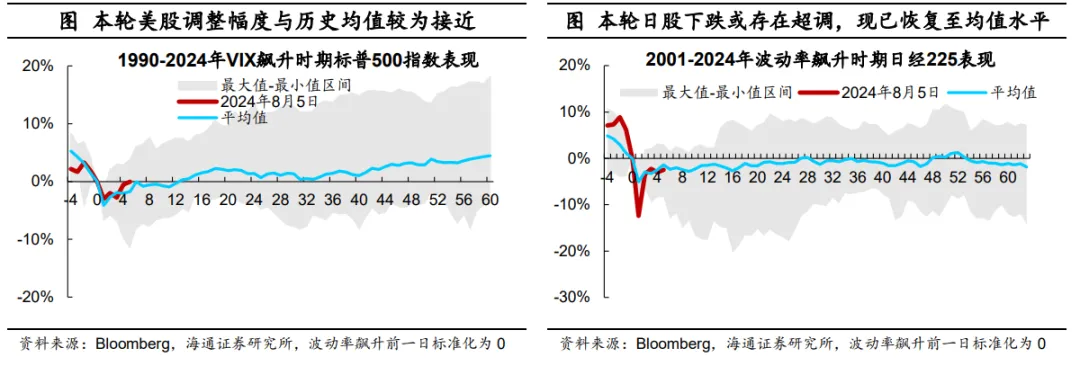

此外,从历史经验来看,本轮市场情绪波动与流动性冲击带来的影响或也已经基本释放。我们分别计算了历史上标普500波动率(VIX指数)与日经指数波动率飙升前后,美股与日股的平均表现(不包括2008年金融危机时期与新冠疫情冲击)。

对比发现,此轮美股的调整幅度与历史上VIX飙升时的平均跌幅较为一致,修复的速度略快于历史平均水平。而日股本轮下跌幅度明显高于历史均值,或反映出日股在市场情绪恶化以及海外投资者去杠杆的影响下或存在一定的超跌。不过,当前日股跌幅也已修复至历史均值附近。

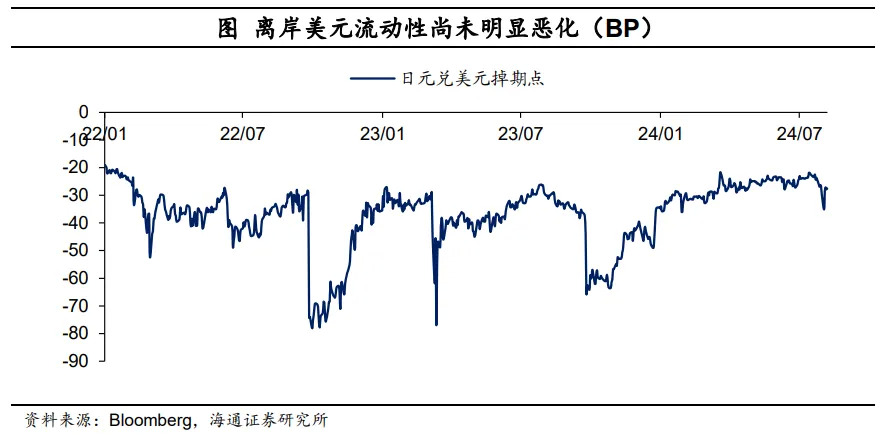

从流动性角度来看,日本股市的大幅震荡尚未带来流动性的明显恶化。8月5日,日元兑美元掉期点略微回落至35BP附近,但随后便逐渐恢复。截至8月9日,日元兑美元掉期点已回升至-27.5BP,仍处于历史较低水平。整体来看,离岸美元流动性尚未明显恶化。

因此,我们认为,在美国衰退压力尚不明显、套息交易平仓压力有所减轻、日央行表态转鸽以及离岸美元流动性尚未明显恶化的情况下,日本股市继续下跌空间或相对有限,未来或进入震荡区间。

2美国:非制造业景气回升

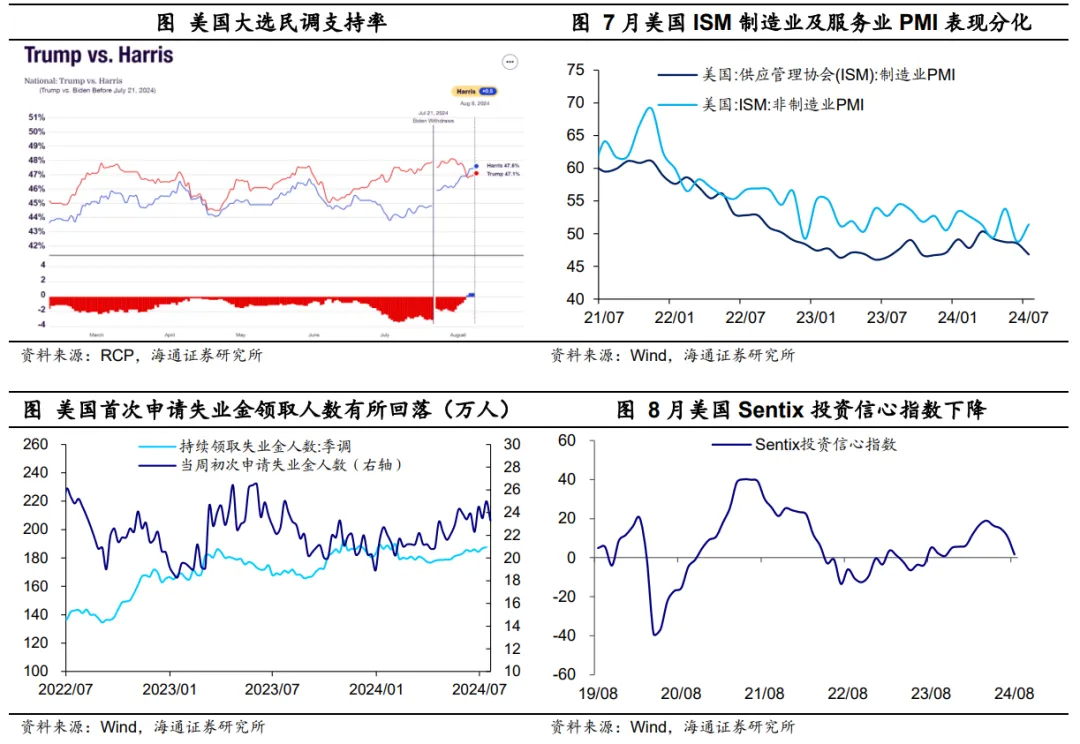

哈里斯民调支持率反超特朗普。8月5日,美国副总统哈里斯正式获得民主党总统候选人提名。从最新的民调结果来看,8月4日之后,哈里斯的支持率已反超特朗普。截至8月8日,哈里斯的支持率为47.6%,高于特朗普的47.1%。

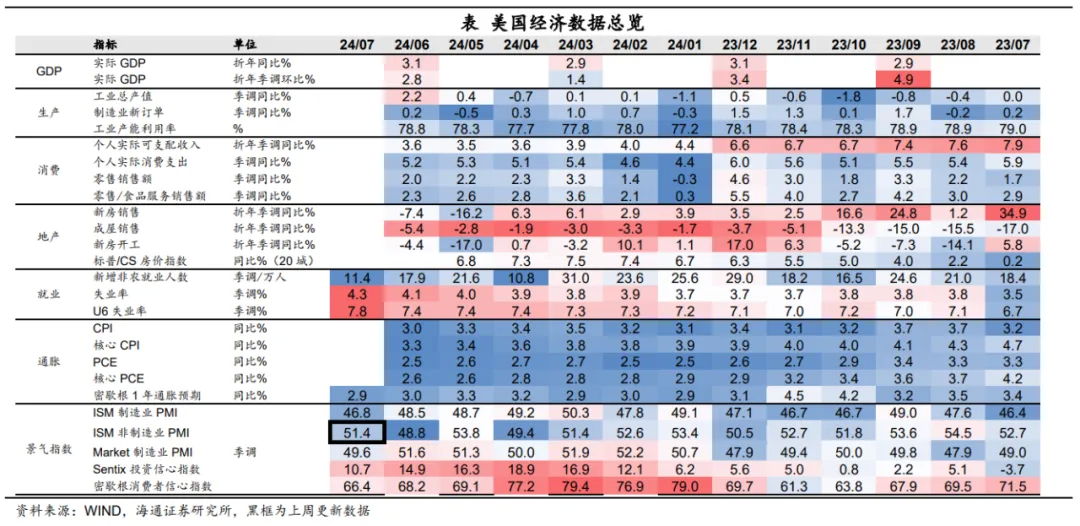

ISM非制造业PMI回升。7月美国ISM非制造业PMI为51.4,重回荣枯线之上,高于市场预期的51,较6月的48.8明显回升。

首次申请失业金人数回落。8月3日当周,美国首次申请失业救济人数为23.3万人,低于市场预期的24万人,较前一周的25万人有所回落,一定程度缓解了市场对于美国就业形势走弱的担忧。

投资信心指数回落。8月美国Sentix投资信心指数为1.6,较7月回落9.1。

通胀预期有所回升。截止8月9日,美国5年期通胀预期与10年期通胀预期分别较前一周回升7BP和6BP。降息预期继续升温。根据CME观察显示,截至8月10日,市场预期美联储9月降息的概率仍为100%,其中预期9月降息50BP的概率由前一周的22%上升至49.5%。当前市场预期美联储年内降息幅度为100BP。

3欧洲:零售增速转负

零售增速跌幅超预期。6月欧元区零售销售指数同比为-0.3%,低于市场预期的-0.1%,较5月下降0.8个百分点。

PPI同比仍处低位。6月欧元区PPI同比为-3.2%,较5月上升0.9个百分点,不过仍处负值区间。

投资信心回落。8月欧元区Sentix投资信心指数为-13.9,较7月下降6.6。

4政策:美欧降息或在9月,日央行维持宽松政策

美联储紧急降息概率或较低。芝加哥联储主席古尔斯比认为,就业数据尚未显示出衰退迹象,美联储依然保持平衡的风险态势,在9月会议之前可以等待更多数据。旧金山联储主席戴利也认为,美国就业仍稳健,需观望更多数据以采取行动。堪萨斯城联储主席施密德认为,当前尚未完全实现通胀目标,经济增长和需求仍然强劲,如果通胀持续下行美联储降息将会是适宜的。波士顿联储主席柯林斯表示,如果通胀率持续走低,美联储或将开始放松政策。不过,纽约联储主席杜德利态度偏鸽,其表示放弃对美联储进一步加息的支持,主张立即降息以避免经济衰退,并认为9月会议美联储可以降息50BP。

欧央行降息仍待观察。欧央行管委Olli Rehn指出,最近全球股市动荡是一种过度反应,欧央行往往不会对个别市场的变化做出反应,将会继续监测经济整体状况走势。

日央行或将延续宽松政策。日央行副行长内田真一表示,目前仍需坚定实施宽松政策,日央行不会在市场不稳定时加息。加息后实际利率仍处于深度负值,金融环境依旧非常宽松。在温和加息环境下,日央行具备选择加息时机的优势,当有风险的情况下,不需要在利率上采取行动。

秘鲁央行降息25BP。秘鲁央行将基准利率降息25BP至5.5%。

风险提示:海外货币政策调整超预期。

本文转载自微信公众号“海通宏观研究”,作者:海通宏观梁中华等 ;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP