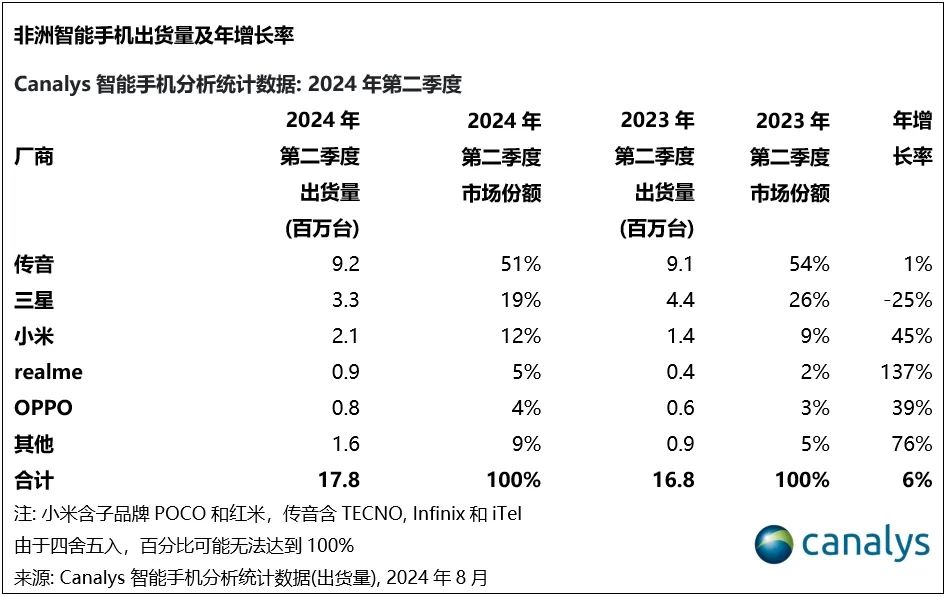

Canalys:二季度非洲智能手机市场同比增长6%达到1780万台

智通财经APP获悉,Canalys发文称,2024年第二季度,非洲智能手机市场小幅增长,同比增长6%,达到1780万台。由于宏观经济波动,包括通胀风险加剧、货币压力重现、地缘政治局势持续紧张以及选举相关的政治稳定性,导致外部经济活动脆弱,使得前三个季度连续两位数的强劲复苏有所放缓。

北非市场引领了整个非洲地区双位数增长,尽管面临进口挑战,阿尔及利亚仍增长52%。埃及的出货量猛增27%,这得益于货币的稳定以及政府推动本地制造,吸引vivo、三星等厂商的进入,最近HMD也在洽谈合作,大家的目光现在都聚焦在苹果(AAPL.US)身上。相比之下,由于年初关税上调后,厂商一直努力解决进口问题,导致摩洛哥出货量急剧下降24%。

撒哈拉以南非洲地区面临着各自的挑战,受大选后环境的影响,南非实现 13% 的增长,大选重塑了其政治格局,带来了不确定性和改革潜力。与此同时,尼日利亚仍是出货量领先的国家,尽管受持续的通胀压力、货币风险、国内生产总值(GDP)增长乏力以及可支配收入缩水,但其仍实现 5%的微弱增长。东非的贸易枢纽肯尼亚则因其持续紧张的政治局势而下降22%。

非洲高性价比手机竞争日趋激烈

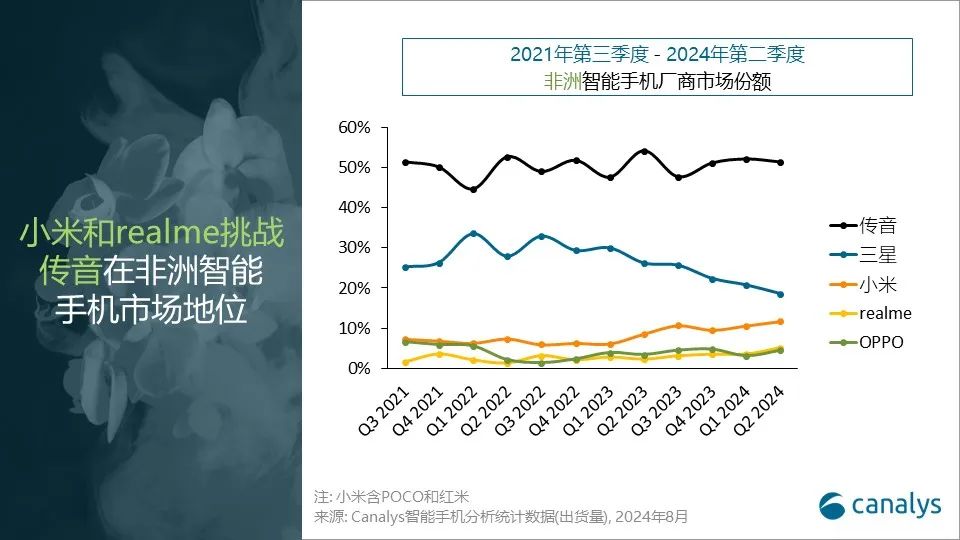

Canalys高级分析师Manish Pravinkumar表示:“厂商利用上半年成本优势持续推动出货量的增长,使得100美元以下价位段实现42%的猛增,33%的出货量来自该价位段。随着生活成本上升,消费者越来越倾向于更高性价比的设备。2024年第二季度的平均售价(ASP)是过去11个季度中的最低水平。尽管传音继续以51%的市场份额占据主导地位,但即使作为头部领先厂商,但也感受到市场放缓的压力,增长率仅为1%。三星虽然保持19%的市场份额,但由于对入门级机型的关注减弱,出货量暴跌25%。虽然realme的市场份额只有5%,但其以137%的惊人增长,强势崛起。OPPO的表现同样令人瞩目,其通过在北非市场的强劲表现,实现39%的增长。其展现出在中东地区长期投资和发展的决心,通过Reno系列扩展产品线及对创新的专注,深受消费者欢迎。”

Pravinkumar继续表示:“尽管非洲智能手机市场增长迅速,但功能机仍占据 52%的份额,智能手机仍有许多扩张机会,在撒哈拉以南非洲地区,设备分期付款正在成为一个重要的驱动因素,使普通消费者更容易获得智能手机。从近期来看,在 HMD 等智能手机厂商、电信运营商和政府的支持下,推广肯尼亚 M-Kopa 等创新融资模式对于加速这一转变至关重要。从长远来看,本地制造将是降低成本的关键。在埃及等国率先行动的同时,预计其他地区也将效仿。解决消费者的支付意愿、数字化素养、设备的高税收和货币波动等更广泛的挑战,对于释放非洲智能手机普及的全部潜力至关重要。”

扫码下载智通APP

扫码下载智通APP