IDC:2023年中国PLM软件市场总规模达到28.8亿元 年增长率为16%

智通财经APP获悉,IDC持续跟踪中国工业软件市场,并于近日发布了《 中国PLM市场分析及厂商份额,2023:创新左移》。报告针对2023年中国PLM市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。报告数据显示,2023 年中国 PLM 软件市场(不含咨询、实施服务收入)总规模达到28.8 亿元人民币,年增长率为 16%,较去年增速下降了1.1个百分点。

主要影响因素是中国制造企业面临利润挑战,直接影响IT支出,项目决策周期变长、项目预算下降、验收困难是调研时厂商端的普遍反馈。另一方面,全球服务商普遍面临市场占有率下滑的挑战,而本土厂商仍能保持一定增速,市场感受冷暖不一。

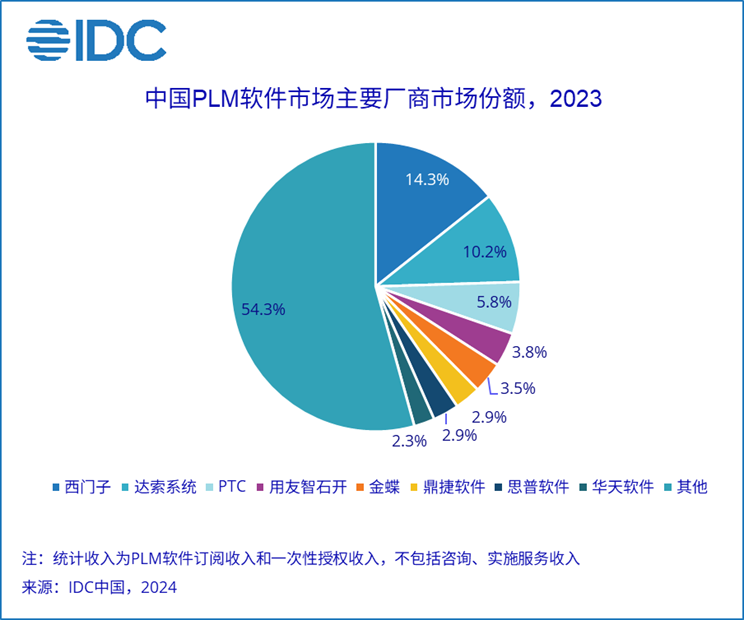

从竞争格局来看,西门子、达索系统和PTC在较高的市场基数之下,增速在显著放缓甚至面临负增长,但仍然稳居市场前三名。其中,西门子市场份额从2022年的18.1%下降至14.3%,达索系统从12.6%下降至10.2%,PTC从6.4%下降至5.8%。用友智石开、金蝶、鼎捷软件(300378.SZ)、思普软件、华天软件分列第四到第八。其他典型服务商,如湃睿科技、数码大方、美云智数、天喻、开目、易立德、杰为软件、Centric赛趋科、国睿信维、维拓科技、敏桥、华喜、三品、天河软件等都在各自领域有不错的表现。从市场份额来看,2023年ERP出身的厂商延续过去一年的优势,份额仍然快速提升。

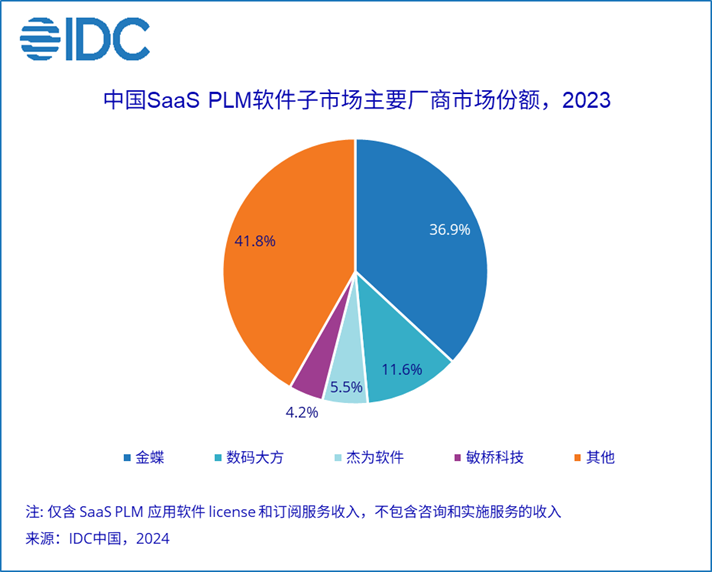

与去年发布的《中国制造业PLM市场厂商份额,2022:各擅其能》报告相比,本次报告扩大了调研范围,更多市场主流的通用PLM产品厂商以及PLM服务商均纳入了研究,此次发布了PLM软件总市场以及SaaS子市场。

行业既是进入市场的门槛,也是服务商的护城河,目前在市场中占有一席之地的技术提供商,无一不是在一个或几个行业深耕多年。根据IDC调研,42%的制造业最终用户倾向于选择有所属行业属性的PLM解决方案。

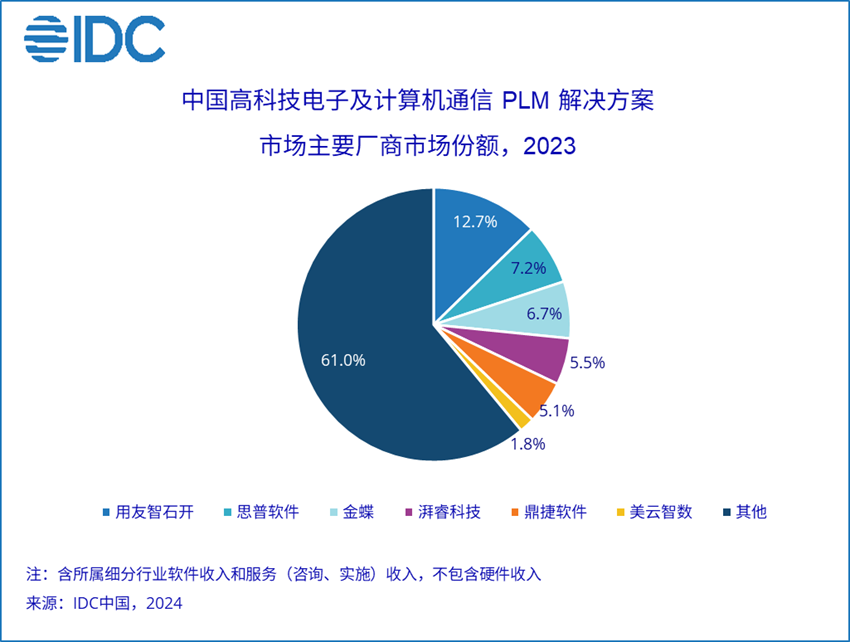

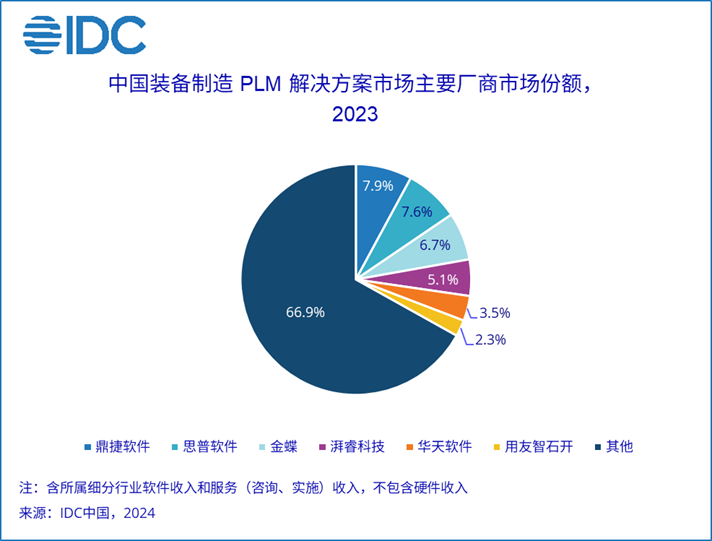

细分行业解决方案市场研究对象是直接为制造业客户提供实施服务的软件商和系统集成商,统计口径包括所属细分行业软件收入和服务(咨询、实施等)收入,不包含硬件收入。西门子、达索系统、PTC三家头部PLM厂商虽然也提供原厂的实施服务,但以集成商提供解决方案为主,未出现在细分行业解决方案厂商中。

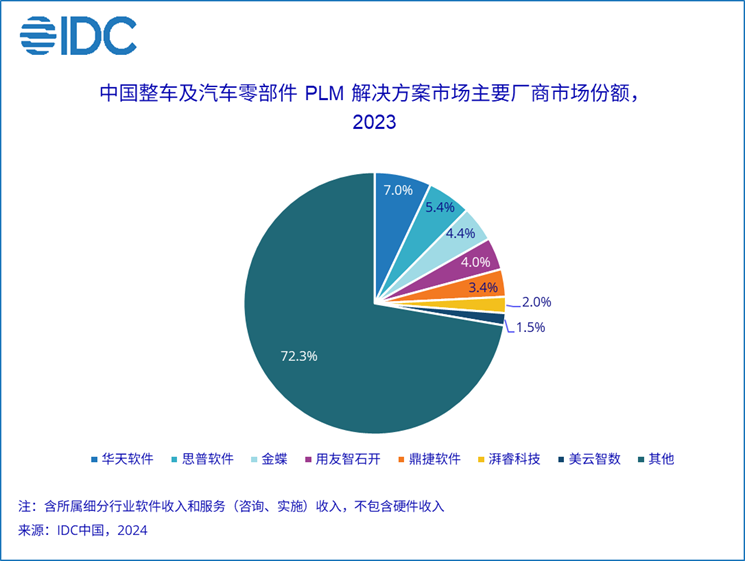

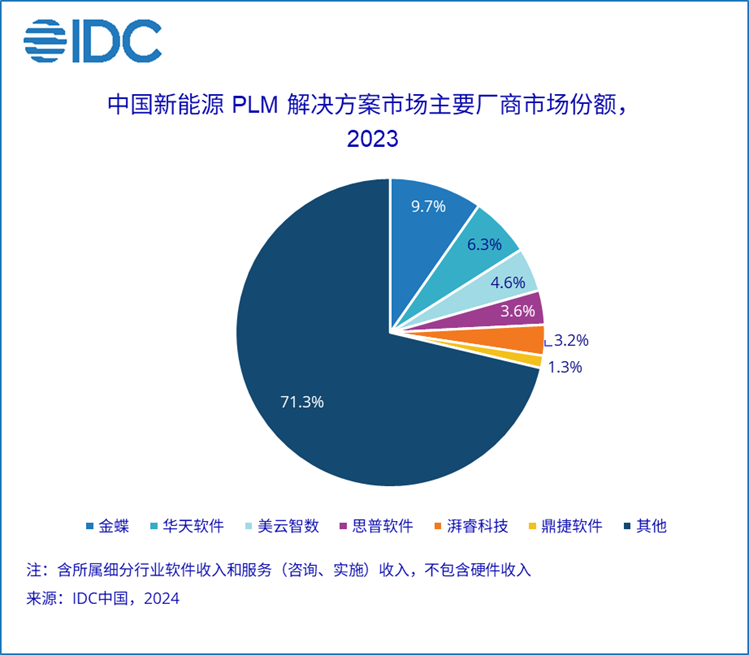

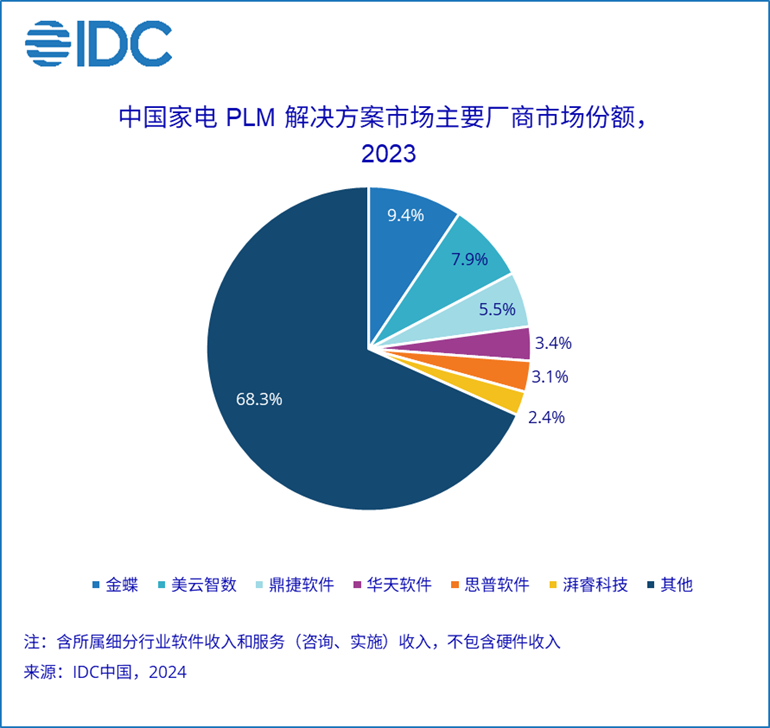

根据IDC研究,2023年的PLM市场规模排名前三的行业是高科技电子及计算机通信、装备制造、整车及汽车零部件,此外,家电和新能源(光伏、锂电、储能等)市场有较高的增速。各细分行业呈现出不同的特点,但与PLM软件总市场相比,由于存在数量众多的解决方案服务商和垂类厂商,细分行业解决方案市场碎片化更加明显。本次研究分析了以上五个细分行业PLM解决方案市场空间及厂商份额。

报告还指出, 2023年主要市场变化包括云厂商或重塑工业软件生态、IPO收紧、融资困难、并购机会出现等。IDC在报告中建议,技术服务商应重点关注PLM产品线规划及市场定位、市场开始进入替换周期、云化布局等趋势。

IDC中国制造行业高级研究经理杜雁泽表示,从中国制造向中国创造转变需要研发的持续投入。从我国研发经费投入来看,创新力度不仅一直在加大,且远大于同期GDP的增速,占GDP的比重也从2016年的2.1%增长到23年的2.6%。研发的投入也正在从微笑曲线底端的制造,向上游的产品研发过渡,未来研发投入比重一定会向源头创新左移,而以PLM为核心的产品研发数字主线解决方案市场也会迎来系统性的市场机遇。

扫码下载智通APP

扫码下载智通APP