IDC:上半年中国边缘计算服务器市场同比上涨70.5%

智通财经APP获悉,国际数据公司(IDC)发布了最新的《中国半年度边缘计算市场(2024上半年)跟踪报告》。IDC数据显示,2024上半年中国边缘计算服务器市场受到通用服务器订单大涨的带动,同比上涨70.5%。IDC预测,到2028年,中国重边缘服务器市场的支出指南将达到108亿美元。

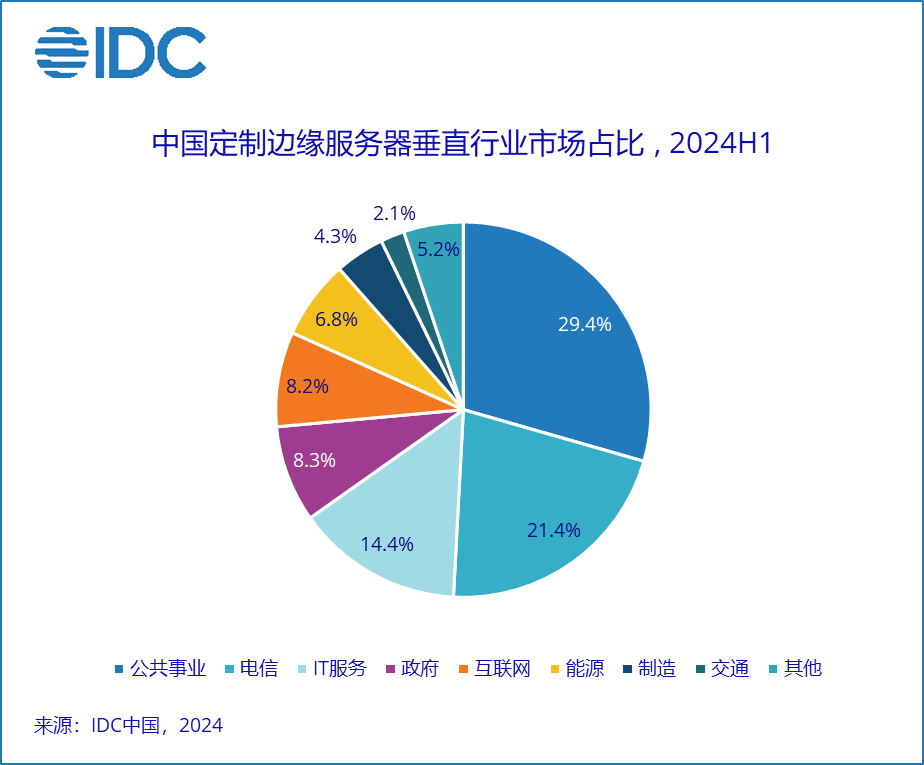

作为边缘计算的重要组成部分,2024上半年定制边缘服务器规模已达1.1亿美元,销售量相较2023上半年,同比增长40.6%。从厂商销售额角度来看,边缘定制服务器市场的主要厂商是浪潮信息、新华三、南京坤前、联想和华为等服务器厂商。

从行业角度来看,2024上半年,公共事业、电信和IT服务在定制边缘服务器市场占比相对较高,达到60%以上的份额。近年来,国务院“十四五”数字经济发展规划中提到,加快实施“东数西算”工程,推进云网协同发展,提升数据中心跨网、跨地域数据交互能力,加强面向特定场景的边缘计算能力,强化算力统筹和智能调度;工信部等六部门联合印发《算力基础设施高质量发展行动计划》中提出,加快边缘算力建设,支撑工业制造、金融交易、智能电网、云游戏等低时延业务应用,推动“云边端”算力泛在分布、协同发展。

在上述政策因素推动下,各行业加强算力建设布局,满足工业互联网、电力、矿山、教育、交通、医疗、金融、能源等行业应用需求,促进传统行业数字化转型。

IDC中国服务器市场研究经理辛一认为,无论是传统行业的数字化转型还是大模型赋能的新兴行业,未来边缘需求是多样化的,而当前存在行业碎片化,落地成本高,市场竞争激烈,生态链企业盈利困难等难题。但是在数智化时代,通过边缘计算强化算力边界,同时为企业带来新机遇的前景是明确的,边缘计算的场景从安全生产延伸到智慧城市、智慧园区、智慧矿山、智慧交通和智能制造等诸多行业,各家厂商应努力深耕细分领域,将灵活的、标准的、易部署和轻维护的边缘解决方案推向市场。

虽然当前边缘服务器出现量升价跌的现象,要看到新一代CPU能力有大幅度提升,并且更加低功耗和节能,促使单路服务器有广泛的应用前景。因此在很多细分领域虽然目前体量不大,但是市场潜力很大,通过深耕细分场景找到差异化需求;在通用市场,通过降低成本和提升快速落地的能力,也是提升利润的有效途径。目前通用服务器在边缘市场占比较大,未来定制化的边缘服务器可能会进一步替代通用服务器,人们逐渐形成在特定场景使用专门边缘产品的共识。

扫码下载智通APP

扫码下载智通APP