从历史最高点跌35%后,“人类科技巅峰”阿斯麦(ASML.US)迎逢低买入良机?

智通财经APP了解到,有着“人类科技巅峰”美誉的光刻机巨头阿斯麦(ASML.US)在上周戏剧性地提前公布Q3业绩,数据显示该公司第三季度订单规模大幅不及市场预期且意外下调2025年的销售额预期,对于投资者们来说可谓负面影响极大的“坏消息”。阿斯麦美股价格在业绩公布后的首个交易日暴跌16%,在业绩公布后的第二天又下跌了6%,此后两个交易日股价小幅反弹,但是周跌幅高达14%,阿斯麦的投资者们可谓经历自9月初以来股价表现最糟糕的一周。

由于第三季度业绩令人失望和美国对于阿斯麦出口中国的限制日益加剧,阿斯麦股价上周暴跌,但阿斯麦的订单数据历史波动表明,该公司股价在经历暴跌后可能即将出现大反弹。在看涨阿斯麦的分析师们看来,该股目前股价较低,并且呈现“反向逢低买入”的绝佳良机,有可能快速恢复到31x的预期市盈率(基于2025年市场利润预期)以及高达875美元的下一阶段目标价。

美国对于阿斯麦出口中国的限制升级可能持续构成风险,但随着时间的推移,政府在可预见的未来放宽限制可能将大幅缓解与阿斯麦出口限制相关的市场风险,这也另一些分析师相信最近的抛售可能是市场的过度反应。

事实上,冲击是如此深刻,以至于全球整个芯片行业都出现了股价下滑,甚至对英伟达(NVDA.US)这样的全球股市最火热芯片股的股价也造成了短期抛售压力。阿斯麦可谓是芯片行业的领头羊之一,其部分EUV以及多数DUV光刻机的需求正在放缓,投资者当时认为这意味着整个芯片行业股价都可能陷入了困境。

阿斯麦这份糟糕的业绩以及展望数据,不意味着全球布局人工智能的这股狂热浪潮处于退散或者降温状态,并且阿斯麦业绩显示出AI芯片需求持续激增。但是,这份暴雷的财报确实揭开了全球芯片行业的最新动态,那就是:AI热潮仍在上演,尤其是聚焦于B端数据中心的所有类型AI芯片的需求仍然非常火爆,但与AI无关的领域,比如电动汽车、工业领域以及物联网设备、广泛消费电子产品的芯片需求,仍然处于需求疲软甚至需求大幅衰退的状态。

此外,历史数据方面,鉴于阿斯麦订单数据历史数据层面的剧烈波动模式,有分析人士认为投资者们正在应对一个“逆向逢低买入”的良机。阿斯麦的估值相比于多数芯片行业同行则较低,基于2025年利润预期的预期市盈率存在巨大修复空间,情绪的突然变化也表明市场可能反应过度。股价方面,阿斯麦美股价格已经从7月的历史最高位1108.036美元大幅度下跌超35%,意味着不仅估值存在修复空间,阿斯麦股价触底反弹的空间也非常大,可能在短期内快速反弹至875美元这一技术性的高位。

投资者们对阿斯麦疲软订单数据的反应过度

来自荷兰的阿斯麦是全球最大规模光刻系统制造商,阿斯麦所生产的光刻设备在制造芯片的过程中可谓起着最重要作用。阿斯麦是台积电、三星以及英特尔用于制造高端制程芯片的最先进极紫外(EUV)光刻机的唯一供应商。

如果说芯片是现代人类工业的“掌上明珠”,那么光刻机就是将这颗“明珠”生产出来所必须具备的工具,更重要的是,阿斯麦是全球芯片厂制造最先进制程的芯片,比如3nm、5nm以及7nm芯片所需EUV光刻设备的全球唯一一家供应商。因此,台积电、英特尔以及三星等最大规模客户对其产品的需求,可谓是芯片行业健康状况的风向标。

毋庸置疑的是,光刻机是当今人类科技领域的集大成者,来自荷兰的阿斯麦之所以有能力制造全球最先进的EUV光刻机,主要是因为其汇集全世界最顶尖的光学与设备硬件技术人才,以及世界最前沿的科技理论和芯片制造设备定制化工艺,拥有EUV光刻机的阿斯麦在科技领域甚至有着“人类科技巅峰”的美誉。

对于台积电,以及英特尔和三星电子正在研发的2nm及以下节点制造技术而言,阿斯麦high-NA EUV光刻机可谓非常重要。相比于阿斯麦当前生产的标准款EUV光刻机,主要区别在于使用了更大的数值孔径,high-NA EUV技术采用0.55 NA镜头,能够实现8nm级别的分辨率,而标准的EUV技术使用0.33 NA的镜头。

因此,这种新NA技术能够在晶片上打印更小的特征尺寸,对于2nm及以下芯片的制程技术研发至关重要,而对于英伟达AI GPU等用于AI训练/推理领域的超高性能AI加速器而言,2nm及以下制程对于AI系统算力提升至关重要。目前英伟达H100/H200 AI GPU集中采用台积电4nm制程工艺,英伟达下一代全新架构AI GPU、苹果下一代AI智能手机芯片有望集中采用台积电2nm甚至1.6nm制程。

此外,阿斯麦还出售一些计算型的光刻系统软件,该类的软件业务可能也将受益于未来人工智能芯片容量的投资增长。

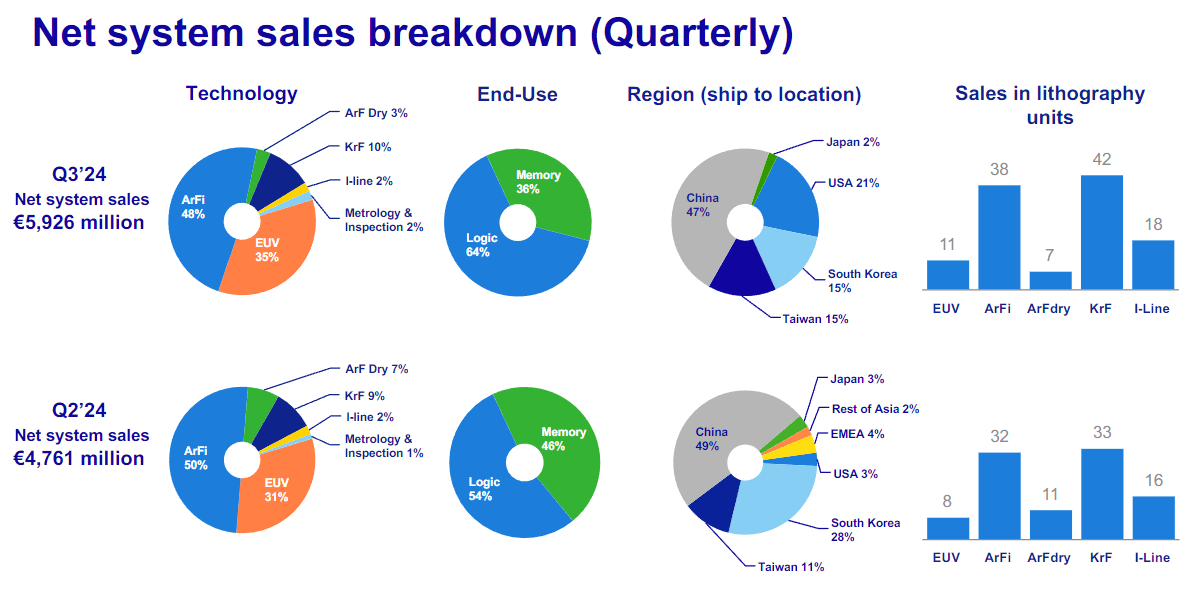

然而,最近一个月左右,阿斯麦股价持续受到巨大压力,尤其是在荷兰和美国政府对出口中国市场的更大范围DUV实施出口限制升级之后。根据新的这些新的限制,除了不得出售给中国市场任何一款EUV光刻机,该公司还将不为其TWINSCAN NXT:1970i以及1980i DUV光刻系统申请出口许可证。统计数据显示,中国市场占阿斯麦第三季度系统净销售额的47%,因此中国仍然是阿斯麦的最重要市场,但是基本上中端到高端的DUV以及所有类型的EUV光刻机都无法出口至中国。

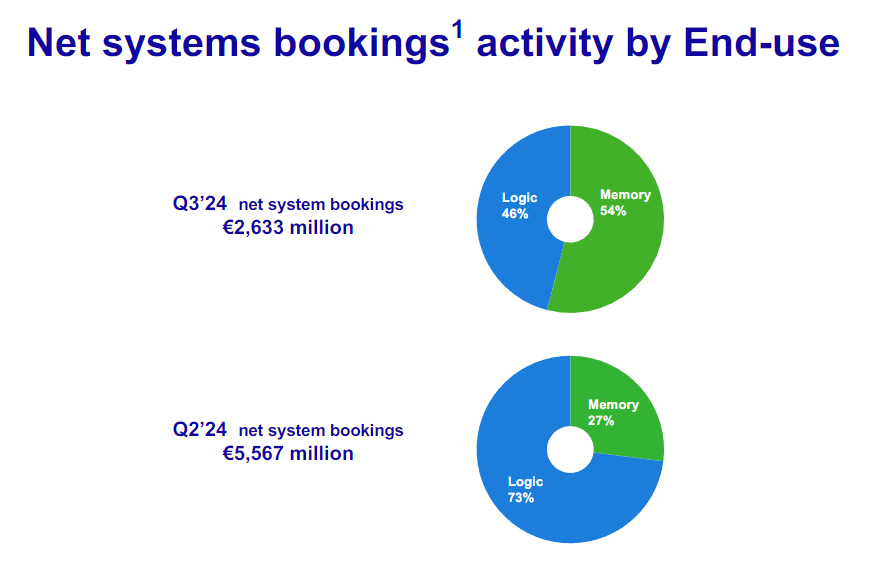

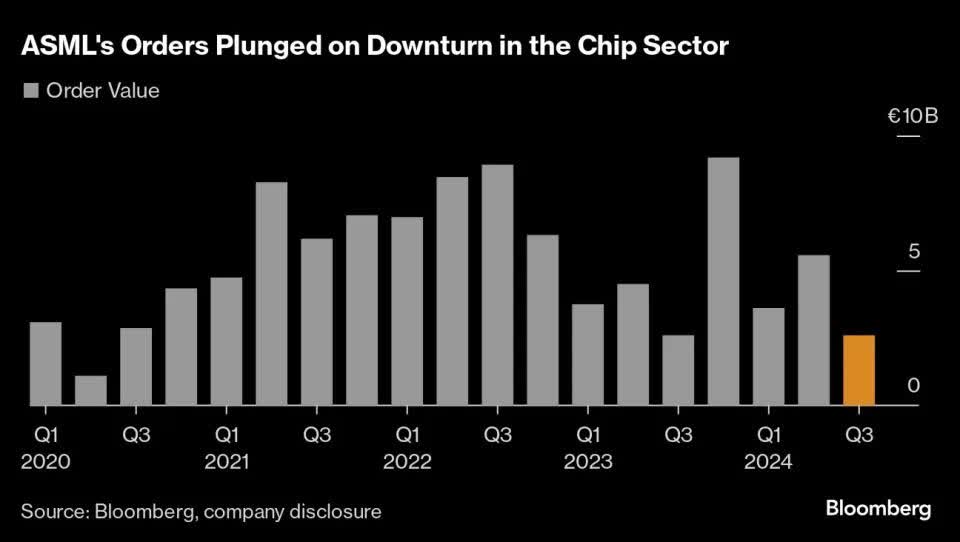

在中国出口限制,以及因人工智能以外的所有芯片需求仍然疲软拖累下,阿斯麦公布了异常糟糕的第三季度业绩,最终带崩股价。虽然整体营收超出预期,但订单规模仅市场预期的一半,同时超预期下调明年销售额目标以及毛利率指引。在这份“意外提前泄露”的第三季度财报中,阿斯麦表示Q3订单规模总计仅仅26亿欧元,比起市场普遍预期的54亿欧元差了近一半。同时,该公司预计到2025年,总净销售额将增长到300亿到350亿欧元之间,然而相比之下,此前季度该公司给出的指引则为300-400亿欧元。

“如果没有人工智能,整个芯片市场将非常艰难。”来自荷兰的光刻机制造商阿斯麦的首席执行官克里斯托夫·富凯 (Christophe Fouquet) 在上周的业绩电话会议上表示。该公司上周公布的Q3业绩意外暴雷,主要因人工智能以外的所有芯片需求仍然疲软而下调2025年全年的销售额预期,且阿斯麦的Q3订单则因非AI领域需求萎靡而大幅不及市场预期。

阿斯麦提前获得其光刻系统的预订规模,并将净系统订单作为单独的财报数字进行报告。显然,光刻系统订单是领先销售额的指标,因为下订单的几乎所有芯片制造公司最终将不得不为光刻机支付昂贵的全款费用,然而这种统计机制也注定了阿斯麦的订单按季度标准下的高波动性,以及同比基准下也有可能大幅波动。

然而,根据机构对阿斯麦历史订单规模的汇编,有分析师警告称不要对光刻系统的净订单季度环比大幅下降反应过度,因为历史数据证明,阿斯麦净系统订单的波动性很大。例如,阿斯麦的净系统预订单规模在一年前的2023年第三季度环比大幅下降42%,但在2023年第四季度大举反弹253%。因此,历史模式表明,订单规模比阿斯麦净销售额的波动幅度更大,而且可以像下降一样迅速地大举反弹。

简而言之,阿斯麦净系统订单规模大幅下降,极有可能只是暂时数据,阿斯麦在销售额和利润方面仍非常具有增长潜力。就净销售额而言,到2025年,阿斯麦管理层预计这一数据可能将大幅增长25%(基于修订后的预测),而利润方面,分析师们则预计将增长得更快。

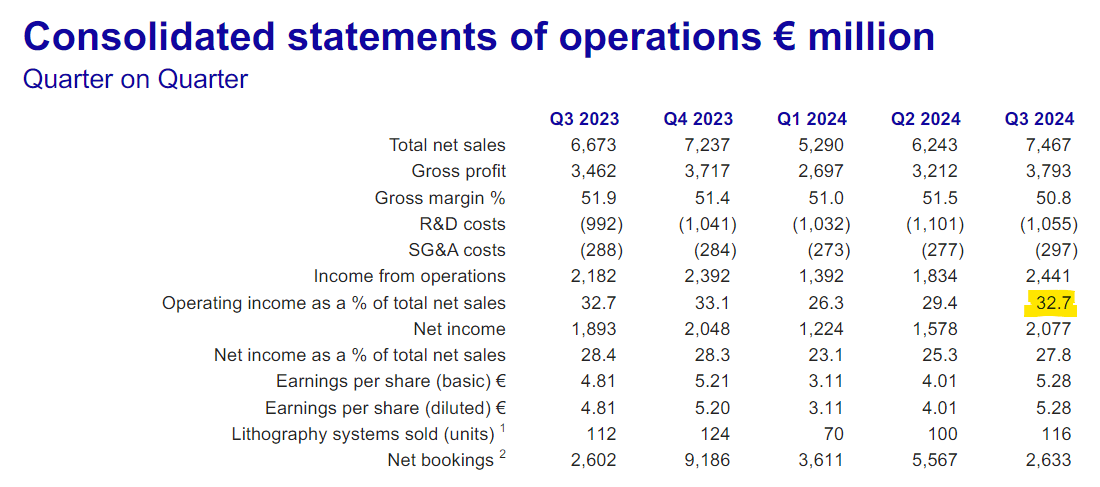

阿斯麦的最新利润率情况也并没有太多担忧。如果这家芯片行业的领头羊公司看到行业的基本面迅速恶化,那么阿斯麦在第三季度的营业利润利润率可能不会增长,2024年第3季度,阿斯麦的营业利润率总计高达32.7%,上升3.3个百分点。

经过暴跌浪潮后,阿斯麦估值具备优势

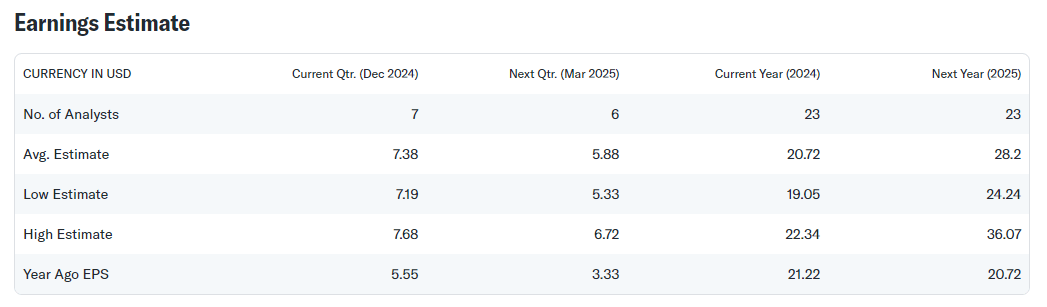

华尔街的一份市场模型预测阿斯麦今年的每股利润为20.72美元,明年每股利润为28.20美元,这反映了高达36%的同比利润增长,比华尔街分析师们对于其净销售额预期增长的最佳情况高出9个百分点。

简而言之,如果阿斯麦明年能够将净销售额达到约350亿欧元,那么这种增长很可能会伴随着更高的营业利润率。

阿斯麦未来的市盈率可能会恢复到基于2025年每股利润的31x(本周抛售前的市盈率读数),因为一些投资者也开始明白,仅凭季度订单量并不能说明阿斯麦存在基本面方面的问题,而且该公司对2025年的预测仍然相当乐观。因此,基于31x的领先估值数据,短期内目标价可能将回到875美元。

正如我们去年看到的那样,2024年第四季度净系统订单规模的反弹可能会推动该股股价大幅超过内在的价值估计,特别是如果阿斯麦同时设法提高其营业利润率的话。

然而,鉴于最近对中国出口的持续限制且限制范围越来越大,阿斯麦提供的光刻机这一芯片制造机器的销售额可能会继续收缩。话虽如此,有分析师们认为出口限制会随着时间的推移而放宽(就像往常一样),有时是出于政治原因,有时是出于经济原因。

阿斯麦在中国市场的销售额长期以来超过20%,中国也是其长期光刻系统的重要出口目的地。如果出口限制持续,在最坏的情况下,阿斯麦管理层可能会看到销售额大幅下降。因此,有分析师认为与中国相关的销售额可能出现的趋势损失是该公司最大规模的潜在逆风。

但仍然有分析师认为,认为投资者在过去两天里完全失去了冷静,认为这种非理性抛售既不是对于股价的帮助,也不是很有建设性。

阿斯麦是一家企业管理方式良好的欧洲最顶级科技公司,销售高质量的最尖端制程芯片制造所需的最核心设备——光刻机,该公司对2024年的预测意味着销售额将达到280亿欧元,明年则有望达到350亿欧元。

明年的利润增长预计将达到36%,该股在过去两天里已经大幅下跌,主要是因为投资者对净系统预订量下降感到恐慌。从历史角度看,阿斯麦的订单规模数据一直高度波动,去年第四季度从同样高的季度环比跌幅中反弹。

此外,来自中国台湾的台积电强劲业绩为阿斯麦的光刻机业务确实在全力以赴以及整个芯片行业走出“需求低迷时刻”提供了一些亟需的保证。因此,有分析师阿斯麦股价抛售是“反向投资者”囤积筹码的大好机会。

鉴于台积电在2024年第三季度的业绩也提供了强有力的支持,如果阿斯麦股价已经触底,市场也可能不会感到惊讶。

“公司将全力应对客户们对于CoWoS先进封装产能的需求。即使今年产能翻倍,明年继续翻倍,仍然远远不够。”魏哲家在业绩会上表示。CoWoS先进封装产能,对于英伟达Blackwell AI GPU等更广泛AI芯片的产能而言至关重要。“几乎所有人工智能创新者都与台积电合作,AI相关的需求是真实存在的,并且我相信这只是一个开始。”

台积电首席执行官魏哲家在业绩会议上表示,行业增长受到人工智能相关驱动因素的强劲推动,并且整体芯片需求已经“稳定”,并呈现开始改善的信号。

扫码下载智通APP

扫码下载智通APP