崔东树:车市价格战严峻 车企利润总体下降压力加大

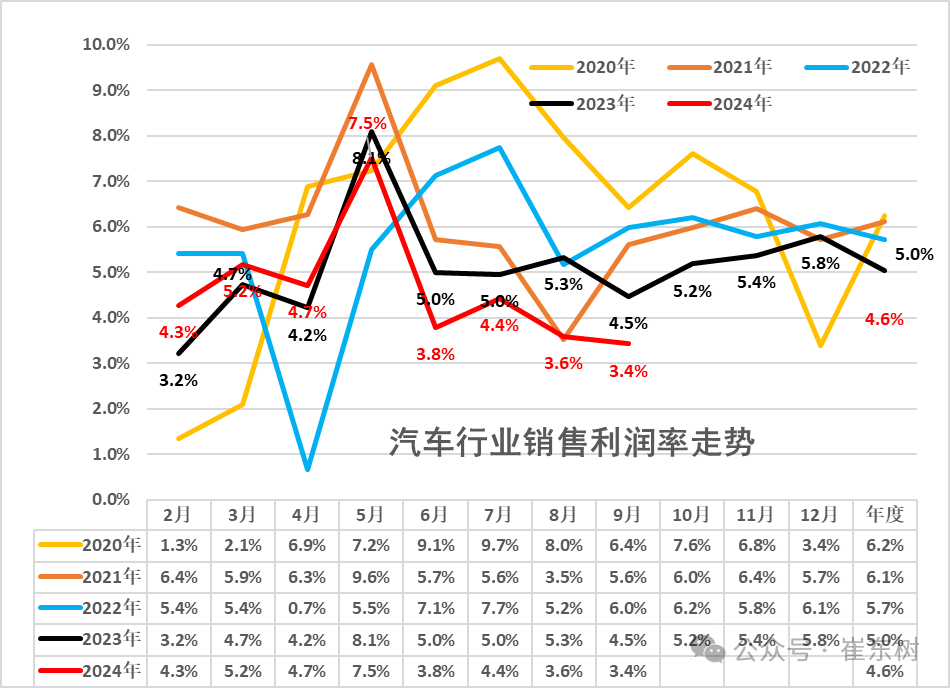

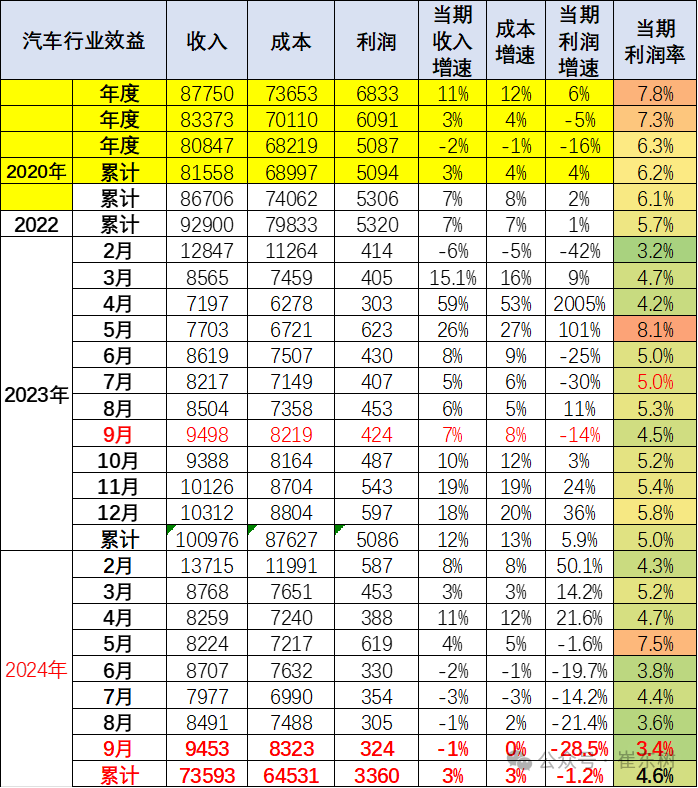

智通财经APP获悉,乘联分会秘书长崔东树发文称,9月的汽车行业收入9453亿元,同比降1%;成本8323亿元,同比增0.4%;利润324亿元,同比降28.5%;汽车行业利润率3.4%。随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,但车市价格战严峻,车企利润总体下降压力加大。2024年1-9月的汽车行业的产销较差,但由于竞争压力大,利润主要靠出口和上游产业链利润,新动能持续培育壮大,电池头部企业利润丰厚,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。

一、核心数据观点

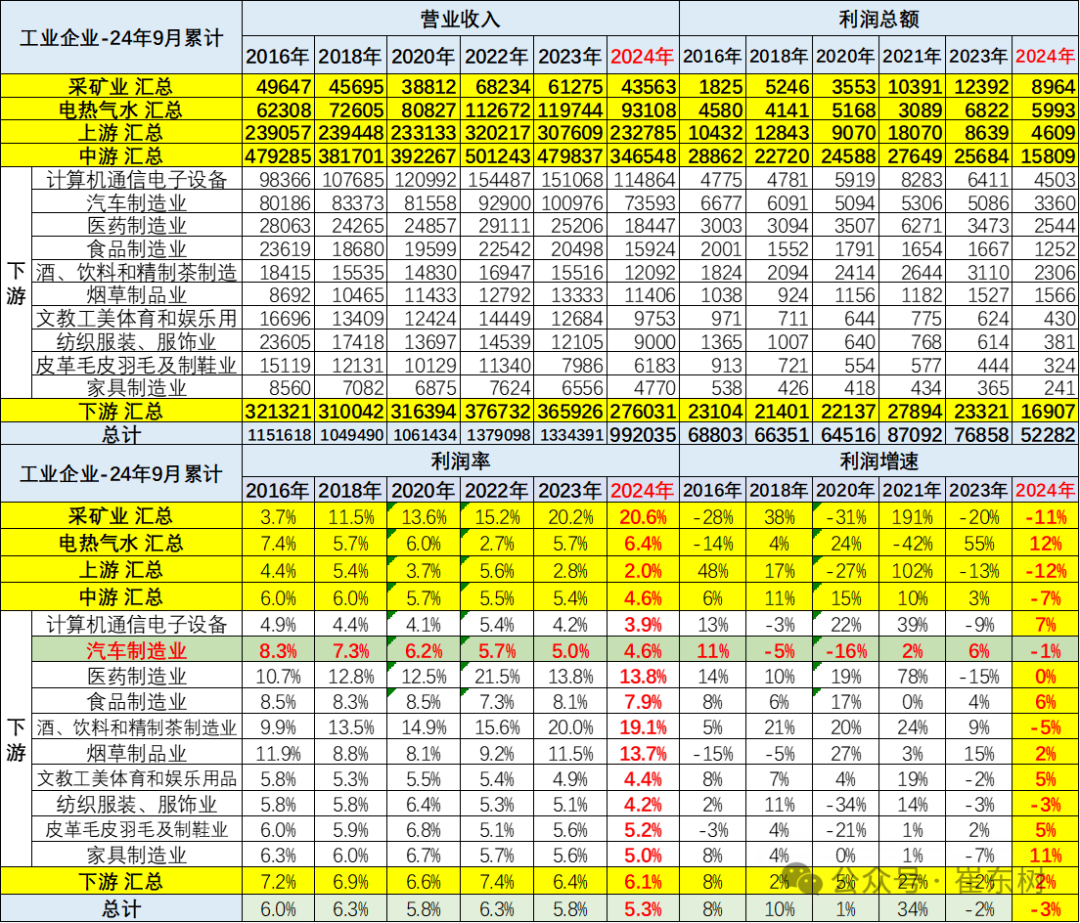

9月份,随着宏观组合政策落实落细、市场需求继续回暖,效果持续显现。1—9月份,规模以上工业企业实现营业收入99.20万亿元,同比增长2.1%;发生营业成本84.70万亿元,增长2.4%;营业收入利润率为5.27%,同比下降0.31个百分点。2024年1-9月的汽车行业收入73593亿元,同比增3%;成本64531亿元,增3%;利润3360亿元,同比降1.2%;汽车行业利润率4.6%,相对于下游工业企业利润率6.1%的平均水平,汽车行业仍偏低。其中9月的汽车行业收入9453亿元,同比降1%;成本8323亿元,增0.4%;利润324亿元,同比降28.5%;汽车行业利润率3.4%。随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,但车市价格战严峻,车企利润总体下降压力加大。

从行业看,随着制造业高端化、智能化、绿色化进程持续推进,锂离子电池制造等绿色制造行业增长58.8%,为推动工业高质量发展提供重要动力。2024年1-9月的汽车行业的产销较差,但由于竞争压力大,利润主要靠出口和上游产业链利润,新动能持续培育壮大,电池头部企业利润丰厚,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。

随着各项宏观政策落实落细,工业生产平稳较快增长,企业利润持续稳定恢复。但国内有效需求不足制约企业效益持续改善,国际环境严峻复杂加大企业经营压力,工业企业效益恢复基础仍需巩固。由于燃油车前期仍有微薄盈利,但萎缩较快,部分企业严重亏损;新能源车高增长,但亏损较大,电池高利润与整车亏损的矛盾压力较大。因此中央及各级政府积极稳定燃油车消费,推动报废更新的更强力实施,期待油电同权推动油电同强,未来汽车行业总体形势必能持续稳中向好。

2023年汽车行业利润总体表现不强,销售利润率仅有5%,较历史正常水平大幅下降。2024年1-9月份,汽车行业销售利润率4.6%,仍处历史低位,而9月仅有3.4%。

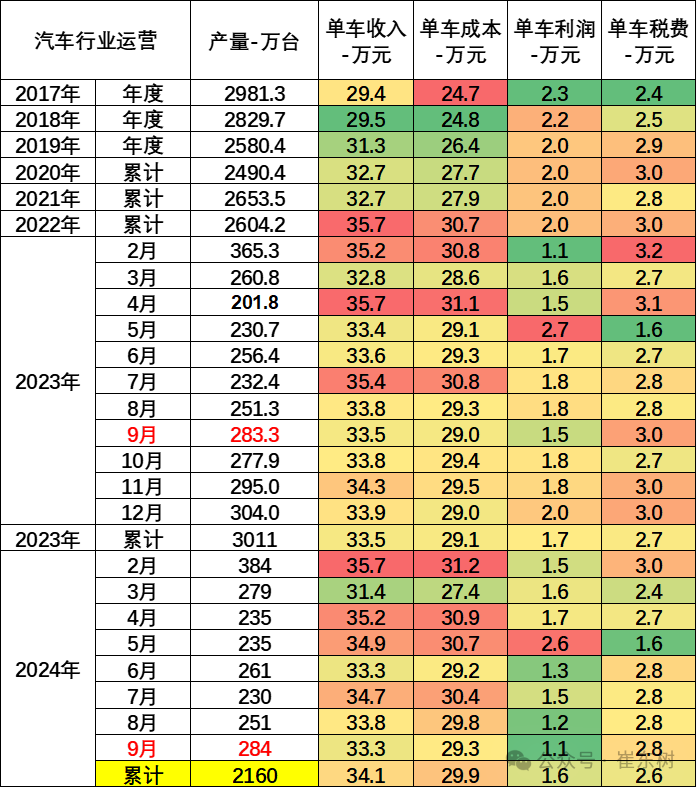

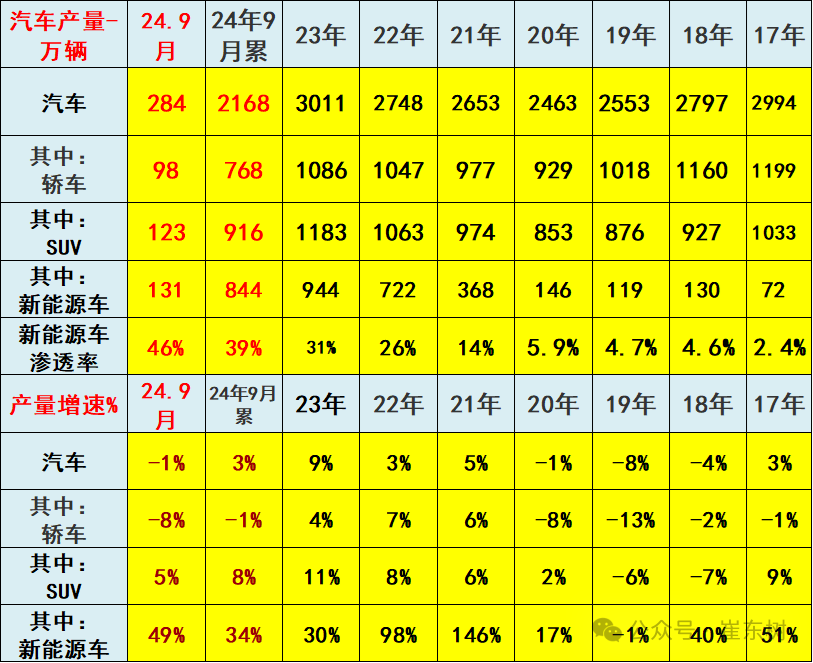

由于汽车行业的产销基本是一致的,差距不大,因此我们借用国家统计局产量测算单车经济指标。

9月总体工业企业单位成本较稳。大宗商品价格低位运行,中下游行业原料成本压力有所减轻。9月汽车行业产业链的总体单车收入33.3万元,产业链单车利润1.1万元。

二、具体分析

1、各类经济体的收入和利润结构

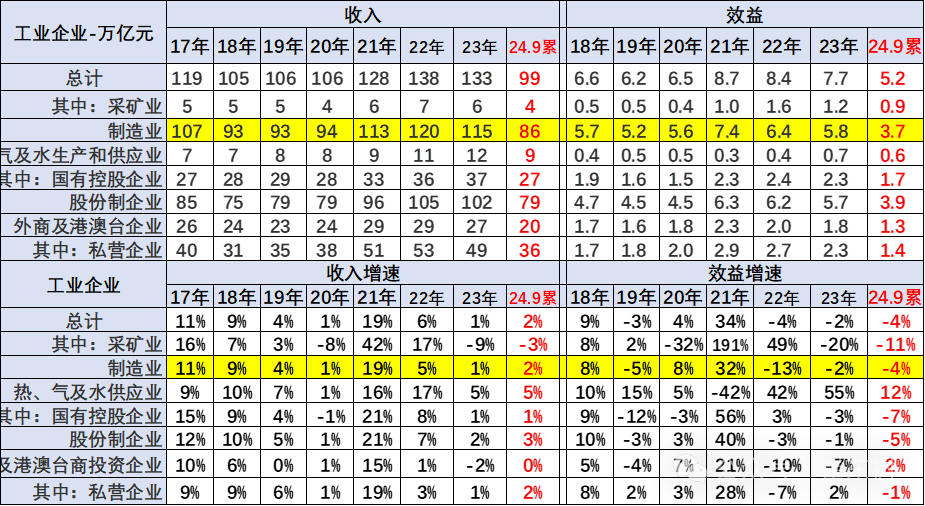

1—9月份,规模以上工业企业实现营业收入99.20万亿元,同比增长2.1%;发生营业成本84.70万亿元,增长2.4%;营业收入利润率为5.27%,同比下降0.31个百分点。 1—9月份,全国规模以上工业企业实现利润总额52281.6亿元,同比下降3.5%。总体工业领域的收入增长平稳,利润表现也是相对一般,其中近几年的国有企业的收入和利润波动较大,民营企业的表现要稳健很多,但利润偏低。

2、收入利润结构变化

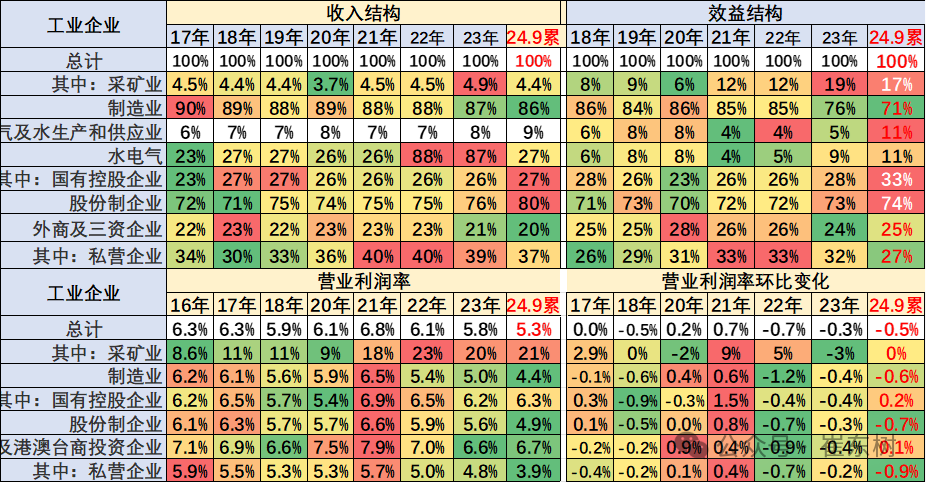

目前看国有企业表现很好,收入和利润占比持续增长,私营企业的销售利润走势偏低。

营业收入的利润率指标也是采矿业和煤水电等国有企业两个层面表现很好,私营企业利润率很差,制造业的利润占比近期下降稍大。

三、具体行业分析

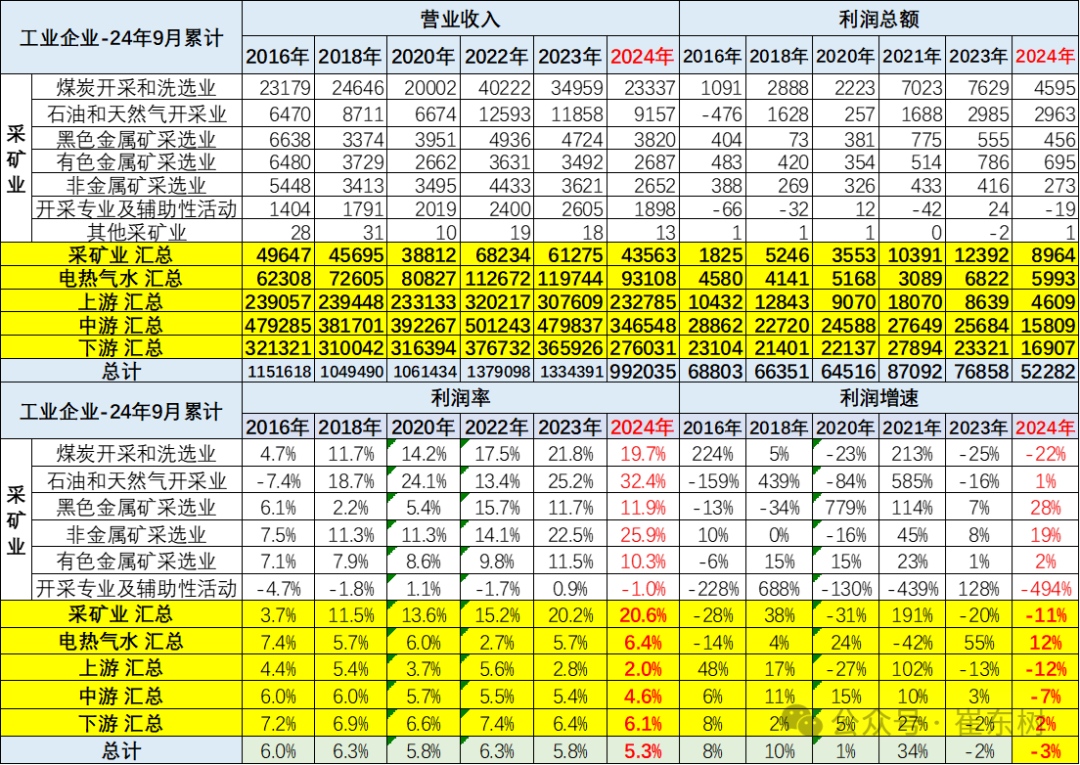

1、采矿业利润远好于下游

2024年1-9月的高基数和高价格下,采矿仍有很大增长动力,1-9月利润率在20.6%水平也是很好的。

2024年1-9月,煤炭、石油行业利润最高,近期的石油业的利润率增长惊人。总体采矿行业利润保持高位。

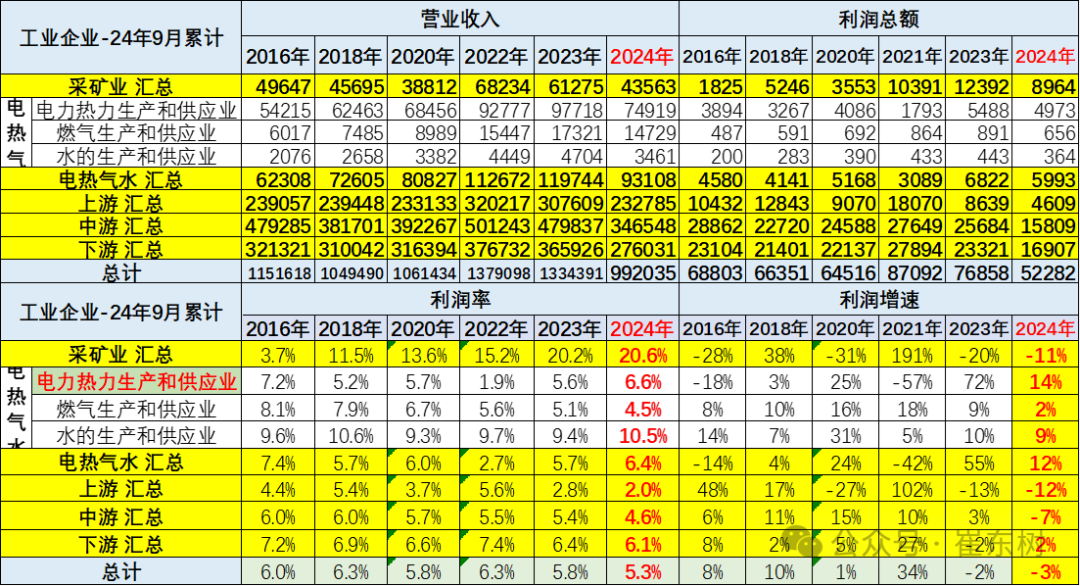

2、水电气行业利润暴增

电力行业和水的处理行业的利润处于历史高位,燃气行业利润稍低,但也实现增长。水厂的利润表现超强的好。

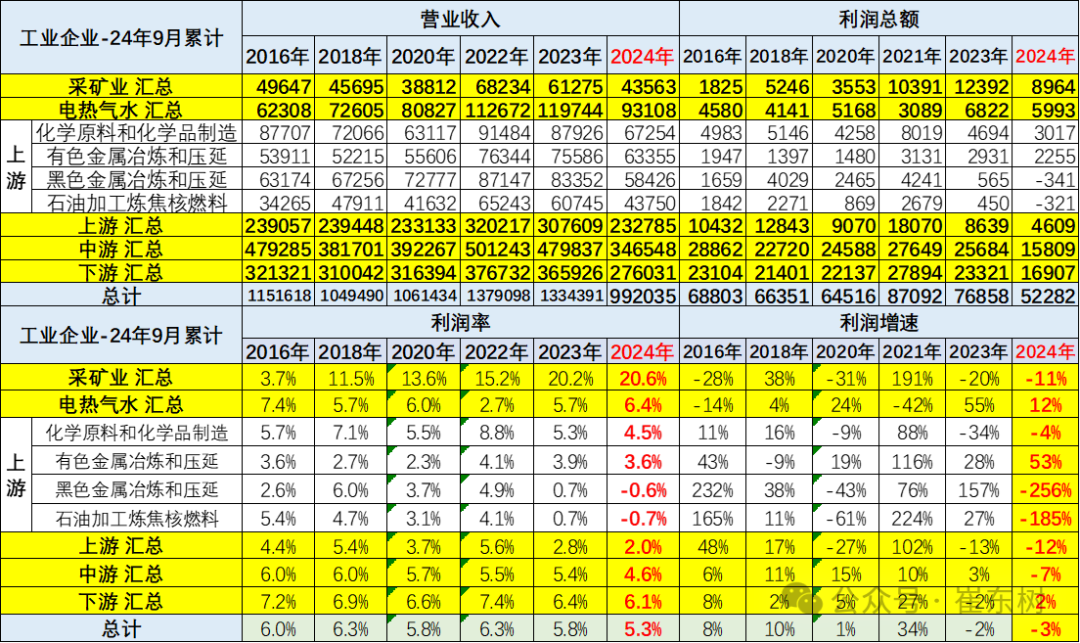

3、上游利润惨淡

2023年上游行业的销售收入和利润都是出现高增长后的回落调整,尤其是利润率下降到2.0%。其中钢铁压延等为代表的销售利润率持续下降巨大,已经出现负利润率。化工原料和有色金属冶炼等行业利润还算较好。

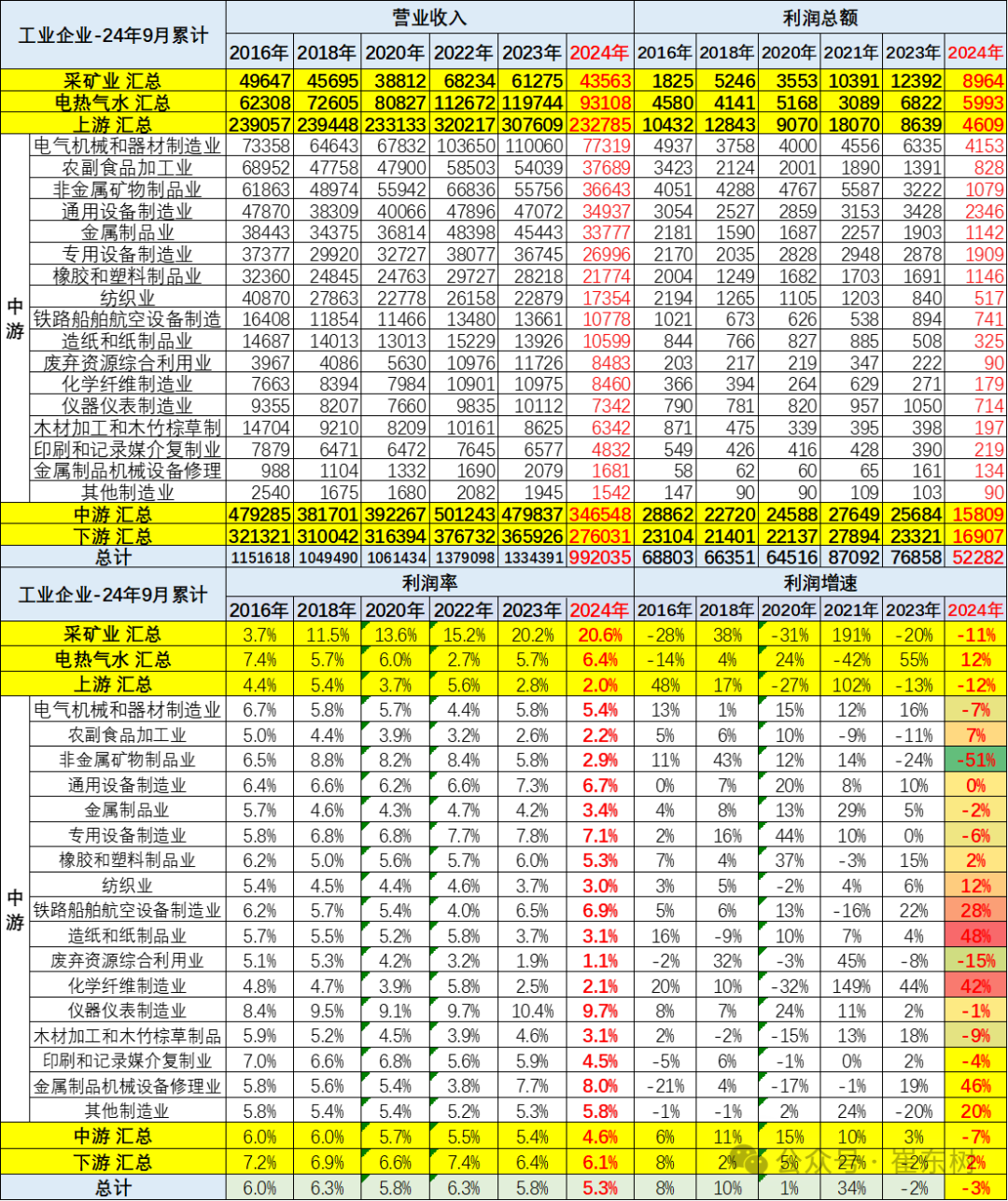

4、中游利润表现较稳定

2024年1-9月中游行业的销售收入和利润增长一般。中游行业销售利润率从2018年6.0%下降到4.6%,下降较大。2023年主要中游行业的销售利润率也有所下降,尤其废弃物资利用和非金属矿物制品业下降较大。

5、下游利润剧烈下降

2024年1-9月汽车业利润降1%,相对总体工业利润降3.5%高出较多,汽车盈利压力还不算最大。但汽车业利润率4.6%,仍低于烟酒、药等其它下游企业。

目前高利润的主要还是烟草、医药以及酒类行业,酒类行业的利润大幅高速增长,医药行业利润也保持良好的增长态势。计算机通信电子行业盈利不强,但也同比提升明显。

四、汽车行业分析

1、汽车行业运行艰难

2022年汽车生产2748万台,产量同比增长3%,新能源汽车生产722万,增长98%,渗透率26%。

2023年汽车生产3011万台,同比增9%;新能源汽车生产944万台,同比增30%,渗透率31%,这是很高的增长。

2024年9月汽车生产284万台,同比下降1%;新能源汽车生产131万台,同比增49%,渗透率46%。1-9月汽车生产2168万台,同比增长3%;新能源汽车生产844万台,同比增34%,渗透率39%,这是实现加速的增长。

2、汽车行业效益特征

2024年1-9月的汽车行业收入73593亿元,同比增3%;成本64531亿元,增3%;利润3360亿元,同比降1.2%;汽车行业利润率4.6%,相对于下游工业企业利润率6.1%的平均水平,汽车行业仍偏低。其中9月的汽车行业收入9453亿元,同比降1%;成本8323亿元,增0.4%;利润324亿元,同比降28.5%;汽车行业利润率3.4%。

近期随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。

结合前几年的利润率下行趋势看,近期汽车行业利润下滑幅度仍较大,由于政策加持下的新能源价格优势明显,主流车企盈利压力急剧增大。

扫码下载智通APP

扫码下载智通APP