招商宏观:降息踩刹车等于美股踩刹车?

事件

当地时间2024年12月18日,美联储召开议息会议,下调联邦基金目标利率区间25BP至4.25%-4.50%,缩表节奏保持不变,即减持250亿美元/月美债和350亿美元/月MBS。

核心观点

总体来看,经济韧性仍超联储预期,因此鲍威尔对通胀的容忍度亦在提高。结合上调经济及通胀读数、下调失业率以及点阵图来看,2025年1月美联储或开始暂停降息。若出现就业数据恶化,或者类似2018年Q4美股大幅调整等风险,美联储方能重启降息。

资产方面,本月初标普500指数席勒周期调整市盈率高点曾达38.86倍(2021年11月阶段顶部38.58倍),叠加2025年美联储降息踩刹车、财政做减法,美股下行风险加大。与中国资产表现往往由预期驱动不同,美股走势往往在事后表现,本次议息会议后美股重挫的情形与2021年11月Taper后略有相似。只不过,2021年11月后美股持续下行亦与2022年上半年美国经济衰退有关,进而,经济变化或将成为未来半年美股的核心矛盾。在俄乌冲突结束前,因美联储暂停降息、而非美央行仍在降息周期,美债收益率、美元指数或仍维持高位。

正文

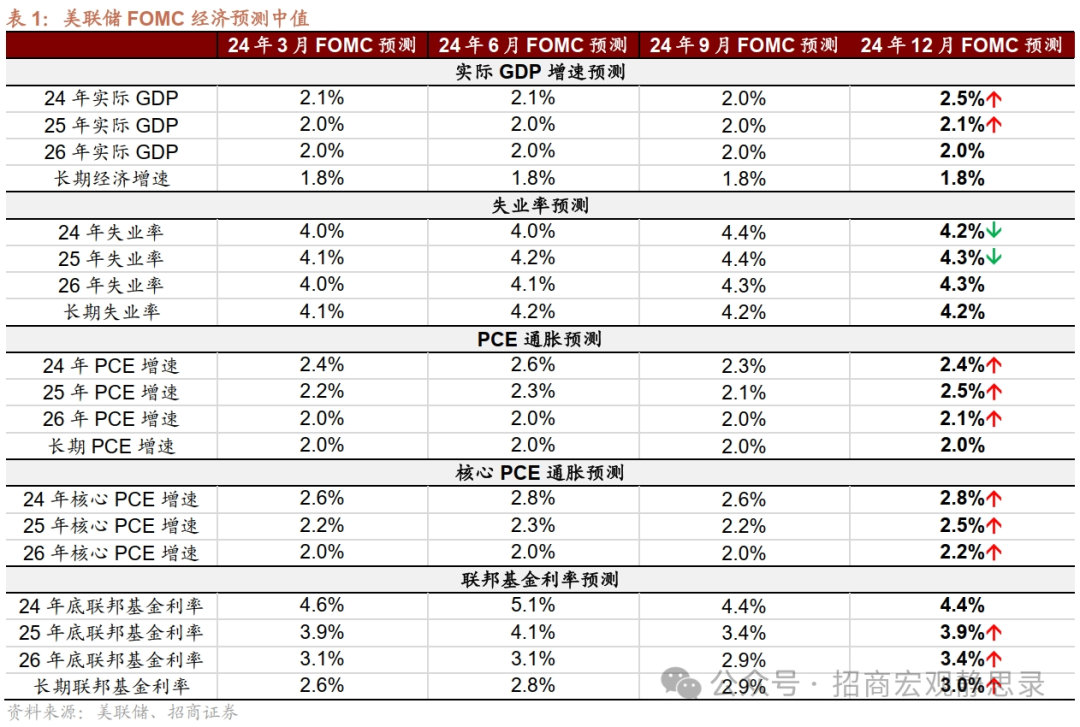

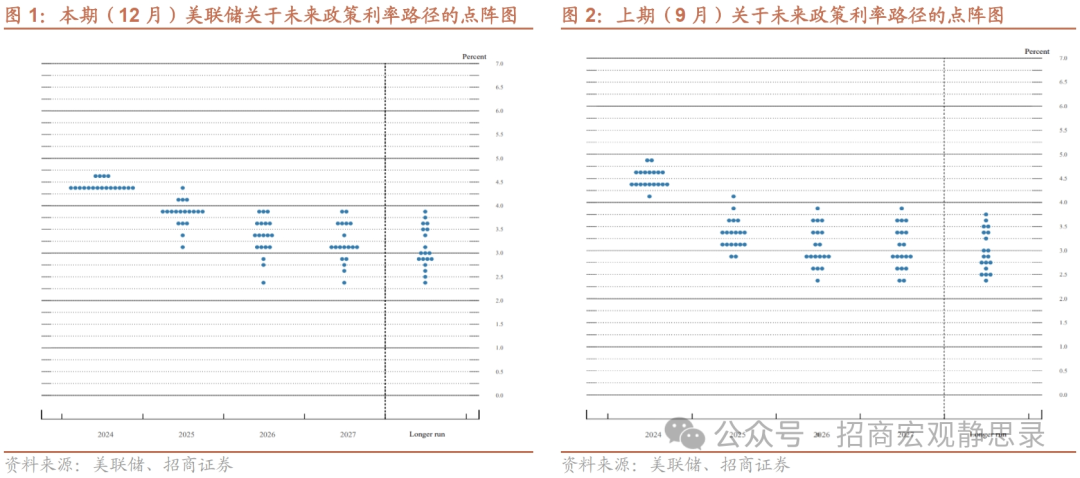

美联储鹰派降息,上调明后年经济和核心通胀预期,下调明年失业率预期,点阵图预计明后年各降息50BP。本期经济预期的主要变化为:1)2024、2025年和2026年实际GDP增速预期中值分别为2.5%、2.1%和2.0%(9月预期分别为2.0%、2.0%和2.0%);2)2024、2025年和2026年核心PCE增速预期中值分别为2.8%、2.5%和2.2%(9月预期分别为2.6%、2.2%和2.0%);3)2024、2025年和2026年失业率预期中值分别4.2%、4.3%和4.3%(9月预期分别为4.4%、4.4%和4.3%);4)2024、2025年和2026年联邦基金利率预期中值分别4.4%、3.9%和3.4%(9月预期分别为4.4%、3.4%和2.9%)。点阵图预计2025年降息50BP、2026年降息50BP(9月预期为2025年降息100BP、2026年降息50BP)。相比11月,本次FOMC声明中,美联储在“考虑进一步调整联邦基金利率目标区间”后增加“幅度和时机”的措辞,暗示降息步伐可能已经开始放缓。此外,12名票委中克利夫兰联储主席哈玛克持反对意见,她希望12月暂停降息。

鲍威尔讲话和答记者问释放的信号:对经济的信心增强、延长抗通胀实现周期,放缓降息步伐。

1)经济:继续以稳健的速度扩张。经济状况非常好;消费保持韧性,设备和无形资产投资有所回升,地产表现疲弱;供应条件改善支撑过去一年来美国经济的强劲表现;预计明年美国经济将是一个不错的年份。

2)就业:尽量减少下行风险。尽管失业率较去年有所上升,但仍处于较低水平;劳动力市场紧张程度低于2019年;劳动力市场并非通胀压力的主要来源;就业增长现在已远低于维持失业率不变的水平。

3)通胀:实现抗通胀的周期拉长。通胀在过去两年中显著缓解,但仍高于2%的目标;住房成本正在稳步下降;不需要进一步的放松来将通胀降到2%;可能还需要1-2年的时间实现2%的目标。

4)利率路径:更加谨慎降息。在考虑对政策利率的进一步调整时,我们可以更加谨慎;关于“幅度和时机”,“幅度”意味着可降息的幅度显著减小,“时机”表明如果经济按预期发展,目前正处于或接近放缓降息的阶段;在4.3%左右的水平上,政策仍然具有显著的限制性;明年似乎不太可能加息。

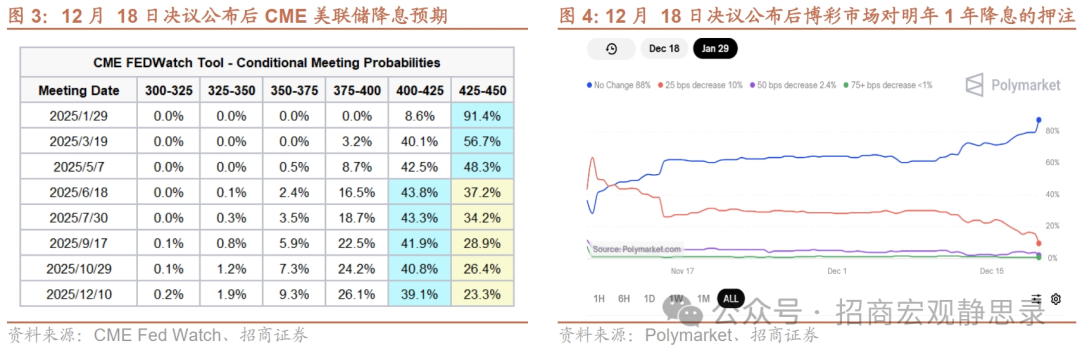

怎么理解目前美联储的态度及后续政策节奏?明年1月或暂停降息,全年降息50BP左右,但大概率集中在下半年。鲍威尔发言表明,只要经济、就业保持稳定、通胀仍有黏性,暂停降息就是大概率事件,那么触发降息的因素是经济、就业风险增加或通胀快速下行。我们预计在经济和资产价格稳定、通胀存在上行风险等因素共振下,明年Q1乃至H1美联储暂停降息概率更高;若特朗普政策引发经济放缓、美股止涨回落,届时美联储或重新降息。

市场反应:美股急跌,美元走强、美债收益率上行,黄金下跌。正如我们此前预期,此次释放降息踩刹车信号堪比2021年11月Taper。美股三大指数标普500、纳斯达克、道琼斯指数分别下跌2.95%、3.56%和2.58%。2Y和10Y美债收益率各上行10BP至4.35%和4.50%;美元指数上涨1.23%至108.26;COMEX黄金下跌2.34%。

各类资产的判断:美股波动加剧,美债收益率、美元指数高位震荡。目前美股总市值已经高达64万亿美元,超过美国经济总量的2倍,本月初标普500指数的席勒周期调整市盈率高达38.86倍(超越2021年11月阶段顶部38.58倍),叠加2025年美联储降息踩刹车、财政做减法,美股下行风险加大。在俄乌冲突结束前,因美联储暂停降息、而非美央行仍在降息周期,美债收益率、美元指数或仍维持高位。

风险提示:

美国经济超预期、美联储货币政策超预期。

本文转载自“招商宏观静思录”微信公众号,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP