招商证券:宏观视角下的大众消费品行情

本文来自于“轩言全球宏观”微信公众号,原标题为《【招商宏观】宏观视角下的大众消费品行情——一图一观点(2018年第22期)》。

核心观点:

我们在此前的周报中分析了由于精准扶贫和棚改货币化引起的收入差距收窄,当前居民消费升级的增长点在于农村居民和低线城市居民对生活必需品或大众消费品方面。农村居民在衣着、交通和通信以及医疗保健等领域的消费支出增速大幅领先于城镇居民。这是观察大众消费品行情的一个视角。

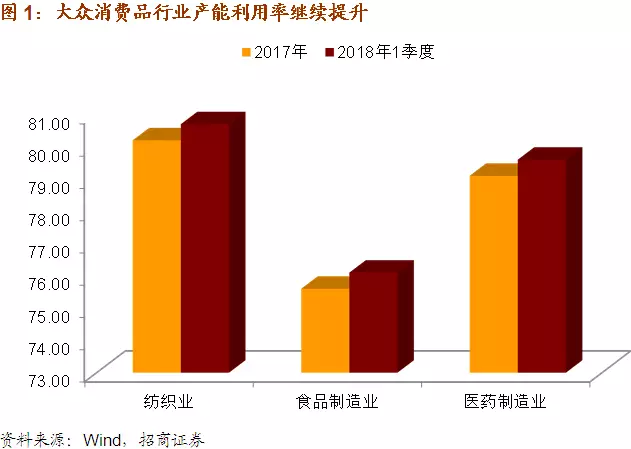

另一个视角则可以从大众消费品所处行业的产能利用率和行业投资的角度来看观察其盈利增长态势。1季度食品制造业、纺织业和医药制造业的产能利用率分别为76.1%、80.7%和79.6%,均比2017年全年水平上升0.5个百分点,而同期制造业整体产能利用率回落了0.5百分点。这表明大众消费品行业需求旺盛,尤其是纺织业和医药制造业产能利用率在全行业中票高,供需关系趋于紧张,存在新增产能的需求。

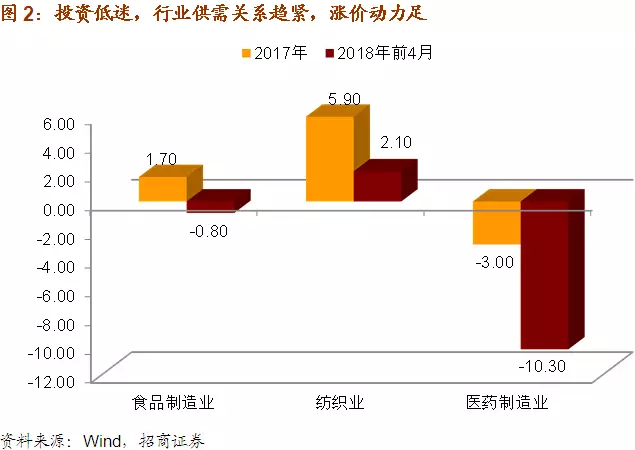

然而,从制造业投资数据看,大众消费品行业投资形势较差。今年前4月食品制造业投资同比下降0.8%,医药制造业投资同比下降10.3%,纺织业投资增速仅为2.1%,均明显低于去年全年的水平,也低于同期制造业整体4.8%的投资增速。这意味着这些行业的供需关系将持续紧张,行业涨价动力较强。

全行业PPI同比增速回落的同时,,今年前4月投资增速为负的食品制造业和医药制造业的PPI同比增速均好于去年同比水平,其中医药制造业PPI同比增速2.6%,快于去年同期1.7个百分点,也比2017年全年快1.1个百分点。对应到行业利润增速,最新一期的工业企业利润当季同比增速显示,医药制造业利润同比增长37.3%,食品制造业利润同比增长12.3%,而供需关系比上述两个行业相对缓和的纺织业,其利润增速则只有3%,前4月PPI增速还有所回落。从这个角度看,医药和食品行业表现更为优异,但若纺织业投资也跌入负增长状态,纺织业也能获得更强的利润增长动力。

实际上,由于当前紧信用的实际情况,尽管大众消费品表现较好,盈利增长较快,但受制于政策的影响,行业投资意愿不强,大众消费品行业的产能利用率将进一步提高。站在当前时点,应该更加关注纺织业的投资形势。今年前两月,纺织业投资增速高达12%,4月已经跌至2.1%,增速回落幅度远大于食品和医药行业。纺织业在未来将更有可能从供需紧张的关系中受益,进而提升盈利增速。

随着产能利用率的进一步提升,受益于农村居民和低线城市居民消费升级需求的大众消费品行业盈利增长的确定性较高,在当前波动率上升的A股市场中将获得更多的确定性溢价。

一、宏观视角下的大众消费品行情

我们在此前的周报中分析了由于精准扶贫和棚改货币化引起的收入差距收窄,当前居民消费升级的增长点在于农村居民和低线城市居民对生活必需品或大众消费品方面。这是观察大众消费品行情的一个视角。

另一个视角则可以从大众消费品所处行业的产能利用率和行业投资的角度来看观察其盈利增长态势。1季度食品制造业、纺织业和医药制造业的产能利用率分别为76.1%、80.7%和79.6%,均比2017年全年水平上升0.5个百分点,而同期制造业整体产能利用率回落了0.5百分点。这表明大众消费品行业需求旺盛,纺织业和医药制造业的供需关系趋于紧张,存在新增产能的需求。

然而,从制造业投资数据看,大众消费品行业投资形势较差。今年前4月食品制造业投资同比下降0.8%,医药制造业同比下降10.3%,纺织业投资增速仅为2.1%,均明显低于去年全年的水平。这意味着这些行业的供需关系将持续紧张,行业涨价动力较强。

我们可以看到,前4月投资增速为负的食品制造业和医药制造业的PPI同比增速均好于去年同比水平,其中医药制造业PPI同比增速2.6%,快于去年同期1.7个百分点,也比2017年全年快1.1个百分点。对应到行业利润增速,去年11月至今年2月,医药制造业利润同比增长37.3%,食品制造业利润同比增长12.3%,而供需关系比上述两个行业相对缓和的纺织业,其利润增速则只有3%,前4月PPI增速还有所回落。

若从当前紧信用的实际情况看,尽管大众消费品表现较好,盈利增长较快,但受制于政策的影响,这些行业的投资意愿不强。随着产能利用率的进一步提升,受益于农村居民和低线城市居民消费升级需求的大众消费品行业盈利增长的确定性较高,在当前波动率上升的A股市场中将获得更多的确定性溢价。

二、收入分配红利又有新政策出台

当前工业企业盈利呈现出三项政策对抗名义GDP增速下降的格局,这三项政策分别是减税降费、劳动力成本控制、去产能。这三项政策能推动利润率的持续上升,从而在一定程度上抵消名义经济增长的放缓。基于这个逻辑,可以量化预测2018年工业企业利润增速的波动中枢是13.2%,具体请参考前期报告《量化“收入分配红利”对企业盈利的贡献》。

这三项政策上的支持,虽然属于外生的力量,但却表明了政策的一种中长期取向,即在政府、居民、企业三者之间的分配关系中,企业正在获得政策上的“收入分配红利”,而且在最近的政策中表现越来越明显。

首先,防范化解重大风险是未来三年三大攻坚战之首,其中地方政府和国有企业去杠杆又是其中的重点,这要求产能过剩行业、国有及国有控股企业的利润增长要相对稳定,进而助力资产负债率逐步下降。2016年以来,钢铁煤炭企业、国有及国有控股企业的盈利改善程度明显大于工业整体,但投资增速却普遍低于整体,因而资产负债率降幅也大于整体。

其次,减税降费、劳动力成本控制则属于“降成本”措施,这集中体现在2016年8月22日国务院发布的《降低实体经济企业成本工作方案》,内含6类措施:(1)降低税费负担;(2)降低融资成本;(3)降低制度性交易成本;(4)控制人工成本上涨,一是降低企业社保缴费比例,采取综合措施补充资金缺口。二是严格执行住房公积金缴存比例不超过12%的标准。三是指导最低工资标准调整幅度和调整频率,保持工资水平合理增长。(5)降低用地、用能、物流成本;(6)提高企业资金周转效率。

其中的重点是控制人口成本上涨,因为劳资关系是分配关系的主体。2018年5月25日,国务院又发布了《关于改革国有企业工资决定机制的意见》,更进一步体现了控制劳动力成本过快增长的政策取向——要求“当年工资总额增长幅度可在不超过经济效益增长幅度范围内确定。效益下降的,当年工资总额原则上相应下降”,本质是期望通过分配制度改革,来增强国有企业活力、提升国有企业效率,推动国有资本做强做优做大。

三、5月最新数据显示美国经济继续向好

劳动力市场维持强劲,密切关注薪酬、核心通胀变化。5月美国非农就业新增22.3万人,超出预期和前值,非农就业维持快速增长并创史上最长就业扩张周期,而3月JOLTS职位空缺猛增47.2万人至655万人,创历史新高,自主离职率也持续走高,失业率降至3.8%,达到18年来新低,显示出劳动力市场的紧张,不过劳动参与率微降至62.7%。5月美国平均时薪环比上升0.3%,同比增长2.7%, 好于预期,鉴于失业率已降至4%以下,我们提示大家关注薪酬和核心通胀,因为就业与薪酬压力可能并非线型,而是可能在失业率降至某一水平后通胀压力显著上升。

5月情况显示美国制造业扩张提速。最新的美国经济褐皮书显示,虽然对贸易不确定性有担忧,今年4月底至5月初,美国经济继续温和扩张,制造业扩张明显提速,超过一半的辖区报告制造业活动回升,三分之一的辖区报告制造业活动强劲,特别是金属制品、重工业机械和电子设备等行业增长强劲;包括卡车司机,销售人员,木工,电工,油漆工和信息技术专业人员等合格工人短缺的情况则与劳动力市场数据相互印证;相比之下,美国居民消费开支较为疲软。

从工业生产指数看,2018年以来整体工业生产愈加强劲,这一方面来自于油价上涨背景下采矿业的高增长支撑,一方面也来自于制造业生产的加速。制造业中生产加强较为显著的行业依次为汽车及零部件、加工金属制品和非金属矿物制品。

四、原油价格回落的诱因

自2017年初开始,受益于OPEC与俄罗斯等十个非欧佩克国家的联合减产,布油价格一路上涨至此前高点80.5美元/桶,累计涨幅超过46%。而近期原油价格出现比较明显回落,布油已由此前高点回落至76.7美元/桶,跌幅接近5%,主要的诱因便来自于欧佩克与俄罗斯考虑放宽此前限产协议的消息。

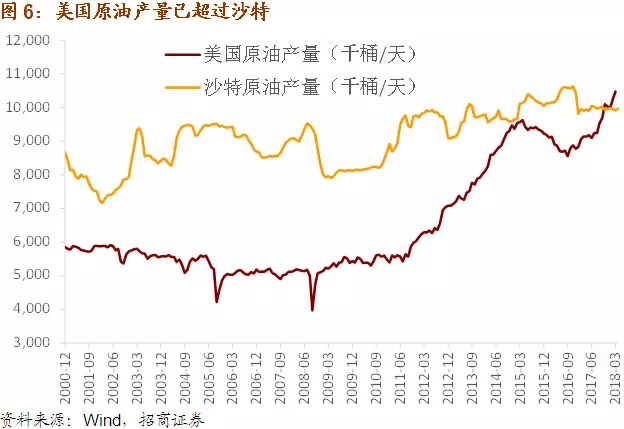

原油价格上涨的背景之下,美国原油产量不断走高,2017年末已超过沙特,正不断接近俄罗斯的产量,虽然受制于美国国内输油设施的约束而出现一定滞留,但未来美国产量的提升仍将对OPEC以及俄罗斯的市场份额造成明显冲击,而财政赤字压力较大的沙特在高油价下也具备更强的扩产冲动,目前执行率高达170%的限产协议与各方利益诉求之间的矛盾可能愈发明显。

此外,近期“美强欧弱”格局下美元指数的强势反过来也将对原油价格形成制约。原油价格的走势依旧值得我们不断关注。

(编辑:张鹏艳)

扫码下载智通APP

扫码下载智通APP