预热高考多时的教育股,何时资本会流出?

“十年磨一剑”足以形容高考的重要性,毕竟对于大多数人来说,在现行的教育体质下,高考是改变人生命运的重要机会。

但世事怎能都如愿,总有尾部的学子需要自谋生路。2018年,高考人数创八年新高至975万人,而2017年为940万人,多出35万人,可见,今年的招生会更加剧烈。而生源增多,对于具有民办大学、专科课程的上市教育企业,却是好事,这其中也藏有投资机会。

标的多多

就业务对象包含高中毕业生的企业,港股市场中的相关标的并不少,比如中教控股(00839)、民生教育(01569)、新高教集团集团(02001)、中国新华教育(02779)、澳洲成峰高教(01752)。

中教控股,经营着两所大学和一所职业学校,分别是江西科技学院、广东白云学院及白云技师学院。学校虽不多,但名气不小,品牌度高,江西科技学院连续9年为中国第一民办大学,广东白云学院连续10年名列广东民办大学第一位,白云技师学院连续7年位列广东省第一大民办技校。

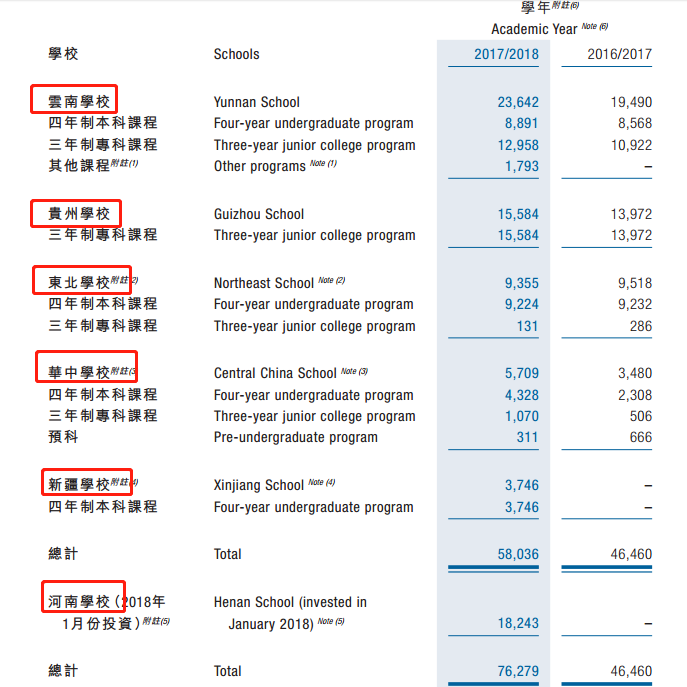

而新高教集团,走的则是到处撒网的路子。其纳入报表的学校有6所,分别地处云南、东北、华中、新疆、贵州,以及2018年1月份投资的河南学校,前三个学校,既有本科、又有专科课程。新高教的特点在于,专注提供本科、专科教育,且多地点建校,吸收学生富余地区生源。

图:新高教集团学校统计

民生教育与中教控股类似,在当地聚集品牌相应,其有5所学校,分别是重庆人文科技学院,重庆工商大学派斯学院、重庆应用技术职业学院,内蒙古丰州职业学院,重庆电信职业学院。课程重点为职业教育。

中国新华教育主要在长三角地区,分别有新华学院及新华学校,课程包括高等学历教育、职业教育、应用型教育。

而澳洲成峰高教业务,则是出国留学,其有商学院及法学院,面向本科及研究生,国内学子是其最大的生源。

生源地企业受益

就各大教育企业而言,生源数量是最为关键的指标之一,也是业绩的保证,若学校所处地区的生源数增加,那么对于当地的教育企业而言,具有地域优势,是最先受益的。

从今年当地生源增长情况看,最利好的为新高教集团,并购所形成的广撒网优势得以体现。新疆2018年考生较2017年增长2.37万,贵州2018年考生较2017年增长2.81万,河南考生创新高,较2017年增长11.8万,而新高教集团在这三个省均有学校。

表:部分地区2018年生源增长情况(单位:万)

其次利好的是民生教育,民生教育学校聚集于重庆,虽然重庆的考生仅增长0.25万,但周边的贵州、四川增长强劲,四川增长3.72万。中教控股也将受益于江西考生增长1.51万人。

而从该5股的估值看,民生教育、新高教集团、中国新华教育更具估值优势,市盈率(TTM)分别为29.8倍,39.1倍,31.7倍。综合生源地优势及估值优势,民生教育、新高教集团更胜一筹。

但民生教育的盈利能力较弱。从民生教育2017年业绩看,该公司2017年学生人生较2016年增长约26%(8485人),但其收入增长仅7.4%,净利润仅增长4.4%,盈利能力弱,综合各方情况,新高教集团更值得关注。

高估值的教育板块

不过,留意教育板块的投资者会发现,虽然今年的恒指一波三折,教育板块却逆势而上,与医药股共舞。这其中不乏几个因素,其一是教育作为刚需板块,稳定性强,在波动性较大的市场中更容易受资金的青睐;

其二,铺天盖地的都在说消费升级,而教育消费,就是消费升级的重头戏。老话说的好,“再苦不能苦孩子,再缺不能缺教育”,千万别低估中国父母盼子成龙,盼女成凤的决心。以美国对比,教育消费的逻辑也是如此,美国10年的CPI涨幅中,教育行业价格上涨41.8%,一马当先,远超医药等行业。

其三,国家政策的支持配合。今年4月份,教育部出台了民办教育的相关修订草案,从融资渠道、税收等方面给予支持,并提升了办学教育门槛,加强了现有民办教育的含金量。

其四,估值修复。此处以覆盖标的更全面的wind数据为参考,美股教育板块市盈率平均值为69倍,中位值为61倍,而A股剔除亏损企业后平均估值为100.6倍,中位值为64倍,但港股教育板块平均估值仅43倍,中位值39倍。

表:三地市场教育板块估值(TTM)

估值修复是一个漫长的过程,一蹴而就反而有所风险(部分个股拉涨产生高估值,不利于整体修复),但这并不妨碍长期看好教育板块,从美国十年教育价格上涨数据也能看出,教育行业是值得长期投资的板块,这往往也能反应出民众意志对教育的重视程度。

从大方向上看,高估值的教育板块,能让已上市的教育企业更易融资用于发展,为学生提供更优质的服务,这对于一个国家教育的进步是有潜移默化作用的。

总结

多出35万的考生对于上市的民办企业是欢喜,但对于学子而言,这是奋斗多年终须上场一搏的压力,去抓住那个最容易改变人生命运的机会,惨烈又不失激情。

港股教育板块的强势似乎也在为本届高考预热,虽然这是多方因素的结果,但长期看好教育板块的态度不变,教育强则国强,做好教育,先从资本市场的高估值开始。

不过,估值修复并不能一蹴而就,或许当这个市场不再需要教育股的防御性时,也就到了此轮上涨资金流出的那一刻。

扫码下载智通APP

扫码下载智通APP