睿见教育 (06068):受惠大湾区概念,看好广东民办教育

本文来自“雪球网”的雪球号“輝立証券_香港”。本文仅供投资者参考,不代表智通财经观点。

投资概要

睿见教育(06068)主要在华南地区经营高端民办教育,分别在东莞、惠州、盘锦、潍坊及揭阳经营七所学校,提供小学、初中、高中及国际课程。由于广东省经济快速增长,大湾区未来的发展以及睿见的高质素教育,我们相信睿见能够成为教育板块中增长最快的K12营运商。因此,我们给予睿见“增持”评级,并得出目标价7.81港元,基于2019年纯利,并假设1倍PEG(2018-20年的盈利复合增长率为35%),潜在上升空间为13.2%。(现价截至7月16日)

公司概况

睿见教育成立于2003年,在东莞,惠州,揭阳,潍坊和盘锦经营七所学校,为国内课程提供私立高等教育,包括小学、初中及高中。除了国内课程,睿见同时为高中生提供国际课程。睿见致力为学生提供广泛的课程,如体育、艺术、音乐和中国文化,以促进学生的全面发展。

1) 东莞市光明中学

成立于2003年,位于东莞,提供中国课程和国际课程。截至2017年9月1日,初中和高中部分共有10507名学生。学校的已开发土地面积约为137645.2平方米,与东莞光明小学位于同一校园内。

2) 东莞市光明小学

成立于2004年,位于东莞,仅提供小学教育。截至2017年9月1日,共有5970名学生。学校会为所有学生提供英语口语课程,以鼓励学生熟练掌握英语。学校的已开发土地面积约为24192平方米,与东莞光明学校位于同一校园内。

3) 东莞市光正实验学校

这所学校的名字原为东莞市华南师大嘉玛学校,在2013年被收购後更改为现时的名称。学校位于东莞,提供国内课程和国际课程。截至2017年9月1日,共有10620名学生入读小学、初中和高中。学校已开发的总面积约为193265.3平方米。

4) 惠州市光正实验学校

成立于2014年,位于惠州,并提供小学、初中和高中教育。截至2017年9月1日,学校共有6011名小学,中学和高中学生。学校已开发的总面积约为64321.1平方米。

5) 盘锦光正实验学校

于2014年正式开始营运,位于盘锦,提供小学、初中和高中教育。截至2017年9月1日,学校的小学,初中和高中学生总数为2170人。学校的已开发的总面积约为206340.7平方米。由于足球在辽宁省是一项热门的运动,因此校园内设有宽广的足球场,为学生提供足球课程。

6) 潍坊光正实验学校

于2016年开始运营,并位于潍坊市。学校提供小学、初中和高中教育。截至2017年9月1日,学生总数为1401,学校已开发的总面积约为104758.0平方米。

7) 华南师大粤东实验学校 (揭阳学校)

学校位于揭阳,于2017年9月睿见正式收购学校的65%股权。它提供小学、初中和高中教育。截至2017年9月1日,学生总人数为4501人。

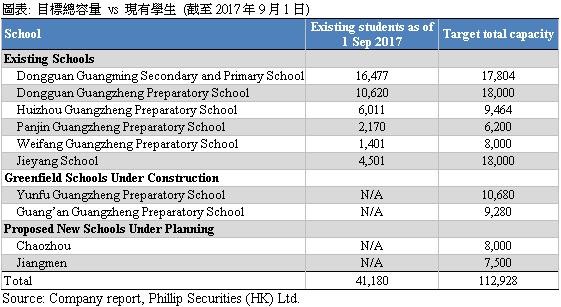

截至9月1日的入学人数从2013年的19354人攀升至2017年的41180人,复合增长率为21%。初中生仍然占最大的部分,在2013-17年约为40%,这表明了初中部分对睿见的重要性。由于东莞光正、惠州、盘锦和潍坊学校的容量增加,2017年使用率大幅下降至82.7%。截至2017年9月1日,教师人数为2580人,师生比例保持在1:16左右,相信睿见将会保持在这比例,以提供高质素教育。在2016/2017学年,大约九成小学毕业生会入读睿见的初中学校,而大约六成的初中毕业生会进入睿见的高中。

每名学生的平均学费和寄宿费(ARPU)增加6.1%,达到21114元人民币。睿见所有的学校都在2017年提升了学费,其中东莞光明学校的学费增幅最大,约为11.7%。除学费和寄宿费外,辅助服务收入在2017年亦大幅增加至3.08亿元人民币,同比增长104.5%,其占总收入比例由2014年的22%增加至2017年的31.5%,因为睿见希望开拓新的收入来源,并同时提高其服务水平。

行业分析

经济发展及出生率回升扩大广东省私立基础教育市场规模

由于广东经济增长强劲,家庭人均可支配收入由2013年的23421元增加至2017年的33003元,2013 - 17年的复合年增长率为9%。随着广东居民越来越富裕,父母可能更有能力将孩子送到私立学校,以提供比公立更高质素的教育。

2016年,政府推出二孩政策政来取代一孩政策。2017年广东的出生率大幅上升至13.7%,亦高于过去的十三年。另外,出生人口为151万,同比增加22万。虽然2017年中国的出生率下降了,但我们看好广东未来的出生率,因为广东省的家庭一般比其他欠发达的省份有更多资源照顾多于一个孩子。我们预计,一旦获得法律许可,许多在广东省的父母都愿意拥有一个以上的孩子。

由于广东的经济发展和出生率回升,我们预计广东的私立教育市场规模将会扩大。据Frost & Sullivan预测,2020年广东省私立基础教育总收入将达到468亿元人民币,2016 - 2020年的复合年增长率为10.9%。私营教育运营商肯定能够受益于这趋势。

民办学校在中小学教育的渗透率不断提高

民办学校在教育的角色日渐重要。据Frost & Sullivan称,2012-2015年,小学、初中和高中的渗透率保持上升。预计到2020F,小学/中学/高中的比率将分别达到8.9%/ 13.8%/ 12.8%。民办学校的快速增长可归功于其高于公立学校的教学质素。民办学校具有应对市场动态及作出改善的更强动力,以收取更高的学费; 而公立学校的行动通常由政府指导。此外,民办学校可以调整课程或推出不同课程令其更多样化,以提供更广泛和灵活的课程,吸引高素质的学生,但公立学校却由于受政府限制无法做到。

进入壁垒

漫长而冗杂的监管批准

在中国建立民办学校,经营者需要从《中华人民共和国教育法》,《民办教育促进法》及《中华人民共 和国民办教育促进法实施条例》取得相关政府机关的批文。获得相关批文的过程漫长而冗杂,为潜在的运营商创造了进入障碍。

大量初期投资

建立民办学校需要在土地使用权及校园投放大量初期资本投资,还需要进行持续投资,例如翻新或设施升级,从而给新运营商带来进入障碍。

土地的可用性

充足的土地面积对建立学校和其发展十分重要,因为土地会直接影响到班级规模和教育质素。由于土地价格飙升,在发达城市获取土地是非常困难,因此土地会成为潜在的运营商创造了进入障碍。

禁止外国投资者

根据《外商投资产业指导目录》(2015年修订),外国投资者被禁止投资中小学。他们只能通过与国内机构合作投资学前、高中及高等教育,国内机构更需要担当主导角色。禁止外国投资者有助减少来自海外的竞争,保护行业中现有的运营商。

长期增长动力

位于广东省顶级城市,受惠于粤港澳大湾区

粤港澳大湾区是广东省城市群发展计划,包括香港,澳门,广州,深圳,珠海,佛山,中山,东莞,肇庆,惠州和江门。大湾区已成为中国的重点发展战略之一,并使具有较强竞争力的劳务力流入广东省。我们认为经济发展和人才流入可以推动民办高端教育的需求。

目前,睿见7所学校中有4所位于大湾区,分别是东莞光明中学,东莞光明小学,东莞广正和惠州广正。另外,睿见亦确认在将会在江门建立了一所学校,但尚未透露预期的完成日期。此外,睿见在揭阳,潮州和云浮的学校亦位于大湾区附近,即使这些学校不在大湾区,相信亦能够受益。管理层确认他们未来将专注在广东省,以使抓住大湾区的这个机会。

品牌效应随着复制运营模式而蔓延

东莞光明中小学是目前广东的顶尖学校之一。在2017/2018学年,近20000名学生申请900个小一学位,反映出了家长对学校高度的认可。我们相信如果其运营模式可以复制到其他城市的学校,那麽睿见在光明的品牌效应使可以延申出去。为了做到这一点,睿见将其在旧学校的管理层员工派到新学校,并在新学校实施其运营模式。此外,它还对教师招聘的要求标准化,以确保学校的教育质素。在2017年中华人民共和国高等教育入学考试中,清华大学录取的10名学生中有4名来自东莞光明学校以外的学校(惠州广政3所,东莞广正1所),表明东莞光明学校的成功在其他学校逐渐展现。

优秀的毕业生记录

父母会为高质素教育支付昂贵的学费,因此我们认为教育质素是民办教育运营商的关键竞争优势之一。在过去的四个学年(2013/14 2014/15 2015/16和2016/17),睿见超过90%的高中毕业生获国内大学取录。2016/17学年,大约25%的毕业生被广东省教育考试局颁发的“广东省大学申请和入学指南”中的一级大学录取。此外,睿见的毕业生也取得了令人瞩目的成就。在2016年和2017年的中华人民共和国高等教育入学考试中,10名毕业生被北京大学和清华大学录取。其中一名高中毕业生在2016年的总考试成绩中排名前10名,而另一名则在广东省排名前20名。睿见的优秀毕业生记录证明其高质素教育,这令睿见比其他民办高教更出众。

充够的容量以应付未来需求

除了东莞光明中小学外,睿见的学校都有额外土地来扩展以应对未来的需求。虽然东莞光明中小学没有额外的土地扩建,但睿见已经购买了一个靠近东莞光明的校园,以作为其额外的校园,预计将增加1000个学位。目前睿见目标总容量(假设所有土地已经开发)为112928,而截至2017年9月1日的现有学生为41180,利用率仅为37%。这代表即使没有新的学校项目或收购,睿见仍有足够的容量来应对即将到来的需求。

增加辅助服务的比例

由于睿见所有学校都是寄宿学校,学生必须长期留在校园里。为了创造除学费和寄宿费之外的新的收入来源,睿见提供多项辅助服务,例如超市,校车,校服购买或游学团。随着入学人数的增加,辅助服务的收入也会相应增加。管理层预测辅助服务占总收入的比例最终可达到40%。

盈利预测

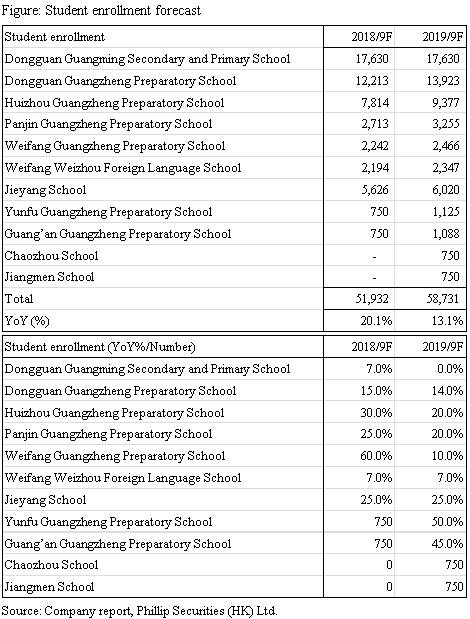

我们预测2018/19年的学生入学率为51932 / 58731,同比增长20.1%/ 13.1%。

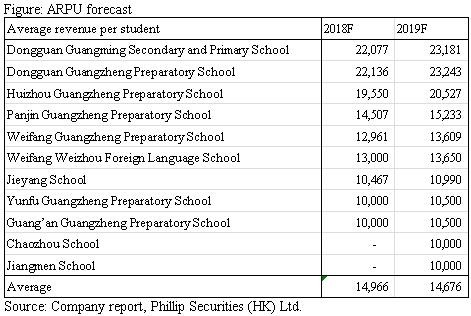

我们预计ARPU将上涨5%左右,因为睿见确认他们将在18/19学年提高学费,并将反映在2019财政年度。

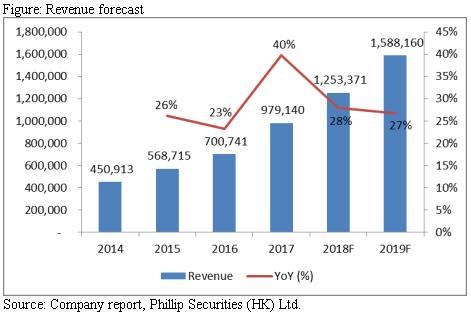

我们预计收入为1.25 / 15.9亿元人民币,2018 / 19F年增长率为28%/ 27%。

由于辅助服务的毛利率低于学费,我们预计随着辅助服务比例的增加,毛利率将降至45.5%/ 45%。

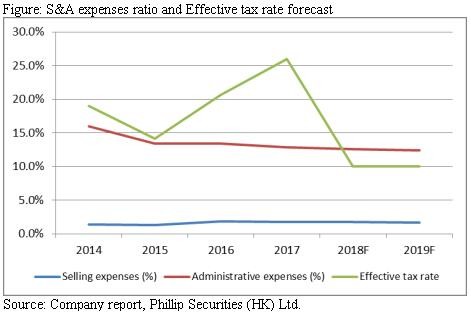

由于经营杠杆,我们预计2018 / 19F的销售费用率为1.6%/ 1.5%; 而2018 / 19F的行政费用比率为12.6%/ 12.4%。Wisdom将其学校归类为非营利性,因此我们预测2018/ 19F年的有效税率为10%。

估值

由于广东省经济快速增长,大湾区未来的发展以及睿见的高质素教育,我们相信睿见能够成为教育板块中增长最快的K12营运商。因此,我们给予睿见“增持”评级,并得出目标价7.81港元,基于2019年纯利,并假设1倍PEG(2018-20年的盈利复合增长率为35%),潜在上涨空间为13.2%。(CNY/HKD = 1.16)

风险提示

VIE 结构在中国被禁止

新收购学校未能为集团带来价值

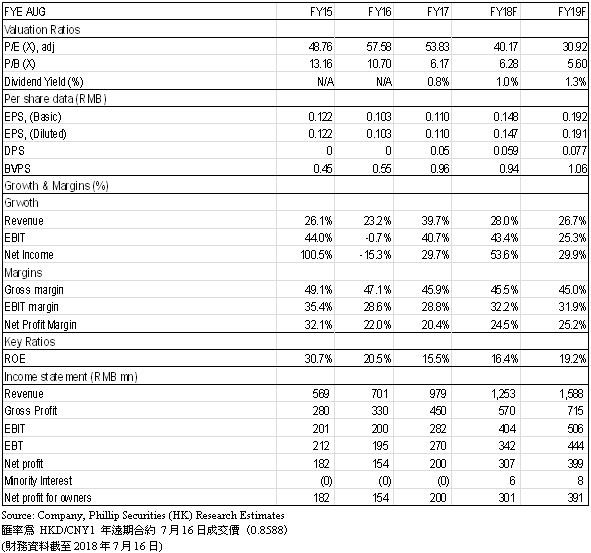

财务报告

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP