中芯国际(00981)深度点评:14nm研发重大突破、经营持续改善

本文来源于中泰证券发表的研究报告,作者为中泰电子团队分析师郑震湘、佘凌星。

“我们欣喜地告诉大家,在14纳米FinFET技术开发上获得重大进展。第一代FinFET技术研发已进入客户导入阶段。除了28纳米PolySiON和HKC,我们28纳米HKC+技术开发也已完成。28纳米HKC持续上量,良率达到业界水平。我们将继续扩展和提升我们的成熟和先进技术平台,提供客户全面有竞争力的服务。”

一、核心观点

14nm先进制程重大突破、超预期!根据公司半年报,14nmFinFET研发取得重大突破(我们此前连续紧密跟踪、提示相关进度、详情电询),第一代已进入客户导入阶段,我们认为从SRAM、Logic Device良率爬坡到工艺冻结、客户导入均超市场预期,反应公司研发效率重大改善!

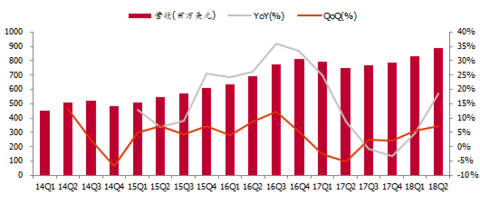

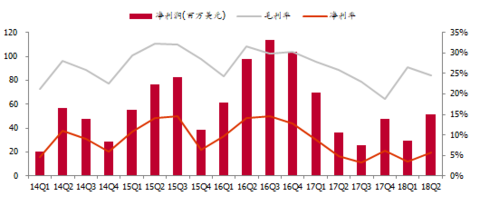

Q2单季营收创新高、剔除Q1授权费用影响显著改善!公司单季度营业收入8.91亿美元,同比增长18.57%,环比增长7.18%;毛利率为24.46%,同比下滑1.29pct,环比下滑2.04pct,主要是由于Q1授权费用较高;归母净利润为5160万美元,同比增长42.26%,环比增长75.64%。如剔除授权费用影响,公司Q2单季营收8.38亿美元,环比增长15.8%;毛利率为19.7%,环比提高4.2pct.

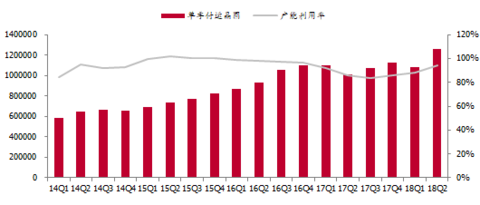

NOR Flash、电源类、CIS等产品填充产能顺利!产能利用率持续改善!公司称产能提升主要由于产品组合改善,我们认为以兆易NOR Flash、CIS产品、电源类产品等为代表的filler product爬坡持续改善公司产能情况,Q2产能利用率增长至94.1%,相较上季度增加5.8pct,Q28寸等值晶圆出货量达126万片,同比增长24.1%,环比增长16.1%。

国家战略带来强有力政策扶持,公司作为集成电路制造龙头企业持续受益!半导体制造技术壁垒和资金壁垒都高,凭借自身的发展,实现弯道超车难度很高,而且芯片代工是国内半导体最薄弱环节,,代工成为国家扶持的重点方向是必然趋势。半导体制造方面的目标是2020年14/16nm制造工艺实现规模量产,我们认为大概率首先依靠龙头中芯国际为载体实现。在先进制程方面,中国国家集成电路产业基金和上海集成电路产业基金入股中芯南方,为公司攻克14nm制程提供了102.4亿美元资金支持。国家战略带来对于半导体制造产业的支持力度巨大,公司作为半导体制造业最为核心的公司有望乘风突破!

二、经营情况

中芯国际Q2营收创新高!公司单季度营业收入8.91亿美元,同比增长18.57%,环比增长7.18%;毛利率为24.46%,同比下滑1.29pct,环比下滑2.04pct,主要是由于Q1授权费用较高;归母净利润为5160万美元,同比增长42.26%,环比增长75.64%。

如剔除授权费用影响,公司Q2单季营收8.38亿美元,环比增长15.8%;毛利率为19.7%,环比提高4.2pct,主要得益于产能利用率提升以及产品组合改善。中国区收入同比增长38%,环比增长14%,作为中国首选晶圆代工厂,公司必将受惠于中国半导体市场的成长机遇。

资料来源:中芯国际

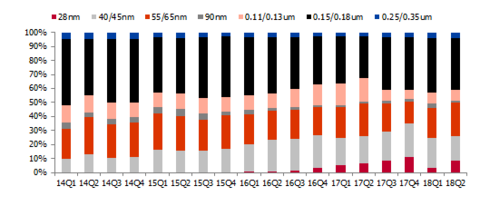

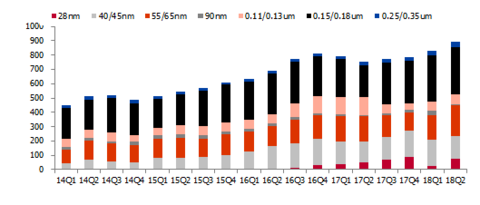

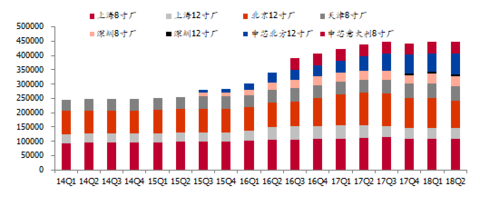

从制程占比上来看,18Q2公司28nm产品占比大幅提升,由Q1的3.2%提升至8.6%,除28nm PolySiON以外,公司上季度对HKC相关工艺做了重大改进,目前28nm HKC持续上量,良率已达到业界水准,另外28nm HKC+技术开发也已完成,我们预计使用新技术的HKC+有望于2018年底量产。目前公司成熟制程业务占比常年保持在50%以上,是公司业务营收的主力军。公司的成熟制程包含90nm,0.13/0.11微米、0.15/0.18微米、0.25微米、0.35微米。

90纳米:公司的300毫米晶圆厂已有多个90纳米工艺的产品进入大规模的生产,90纳米技术可以满足多种应用产品如无线电话,数字电视,机顶盒,移动电视,个人多媒体产品,无线网络接入及个人计算机应用芯片等对低能耗,卓越性能及高集成度的要求。0.13微米/0.11微米:相比于0.15微米器件的制程技术,0.13微米工艺能使芯片面积缩小25%以上,性能提高约30%。与0.18微米制程技术比较,芯片面积更可缩小超过50%,而其性能也提高超过50%。多用于单阀值电压MOSFET、高阻多晶硅、2种MiM电容器、只读存储器、静态随机存取存储器、厚金属工艺。0.15微米/0.18微米:0.15微米工艺技术包括逻辑、混合信号/RF,高压,BCD,EEPROM和OTP,SRAM模块。0.18微米工艺技术包括逻辑、混合信号/射频、高压、BCD、电可擦除只读存储器以及一次可编程技术等。0.25微米:0.25微米技术能实现芯片的高性能和低功率,适用于高端图形处理器、微处理器、通讯及计算机数据处理芯片。公司同时提供0.25微米逻辑电路和3.3V和5V应用的混合信号/CMOS射频电路。0.35微米:可应用于智能卡、消费性产品以及其它多个领域。0.35微米制程技术包括逻辑电路,混合信号/CMOS射频电路、高压电路、BCD、EEPROM和OTP芯片。

资料来源:中芯国际

NOR Flash、电源类、CIS等产品填充产能顺利!产能利用率持续改善!公司称产能提升主要由于产品组合改善,我们认为以兆易NOR Flash、豪威CIS产品、电源类产品等为代表的filler product爬坡持续改善公司产能情况,Q2产能利用率增长至94.1%,相较上季度增加5.8pct,Q2 8寸等值晶圆出货量达126万片,同比增长24.1%,环比增长16.1%。

资料来源:中芯国际

三、运营展望

1. 预计Q3收入环比下滑4~6%;如剔除技术授权收入,则预计Q3收入环比增长0~2%。

2. 预计毛利率介于19%至21%的范围内。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP