新股消息 | 赛诺医疗(688108.SH)递表港交所 神经介入领域多款首创器械领跑

智通财经APP获悉,据港交所5月27日披露,赛诺医疗科学技术股份有限公司(简称:赛诺医疗,688108.SH)向港交所主板提交上市申请书,招银国际为其独家保荐人。

公司简介

赛诺医疗是一家专注于介入医疗器械领域的全球化企业,致力于满足未被满足的临床需求,提供以治愈为导向、经过临床验证的解决方案。公司由孙箭华博士于2007年创立,已建立起覆盖研发、制造及商业化的全球运营布局,业务遍及约30个国家和地区。

公司的产品组合主要涵盖冠状动脉介入和神经血管介入两大领域,并已建立了行业领先的创新产品线。公司已成功商业化26款产品,其中包括24款第三类医疗器械。在冠脉领域,其核心产品HT Supreme™药物洗脱支架系统是首个源自中国的第三类植入式医疗器械,于中国、欧洲、美国及日本开展多区域临床试验。该产品已分别在中国及欧洲获得市场批准,并成为首个中国原研第三类植入性医疗器械自美国FDA获得有条件上市前批准的产品。

在神经介入领域,公司推出了多款同类首创产品,包括全球唯一的颅内药物洗脱支架NOVA NEO™、全球首款低压球囊导管Neuro LPS™、以及中国首款兼容0.017英寸微导管并带抗血栓涂层的AUCURA™血流导向密网支架。此外,其自主研发的COMETIU™自膨式颅内DES与COMEX™输送型球囊导管在2025年获得美国FDA突破性医疗器械认定,为全球首款获此认定的颅内动脉粥样硬化性狭窄治疗器械。

凭借公司在冠状动脉及神经血管介入领域的优势,并以其原创的“愈合窗口”理论及11大核心技术平台为基础,公司有序拓展至外周血管、静脉及结构性心脏病介入领域,同时积极拓展至包括全生物可吸收植入物、仿生涂层及先进脑机接口技术等前沿领域,从而构建具高度可扩展性的技术护城河。公司通过内部团队及经销商网络,已覆盖中国超过3500家医院(含2000多家三级医院),并同步在东南亚、美洲及欧洲等海外市场拓展业务。

财务资料

收入

公司于2023年、2024年、2025年分别录得收入约为3.43亿元、4.59亿元、5.25亿元人民币。

研发开支

公司于2023年、2024年、2025年的研发开支分别约为1.14亿元、1.41亿元、1.23亿元人民币。

毛利

公司于2023年、2024年、2025年分别录得毛利约为1.98亿元、2.66亿元、3.45亿元人民币。

行业概览

PCI市场概览

在过去数十年,PCI已由单纯球囊扩张术(POBA)发展至以支架为基础的治疗方式,包括裸金属支架(BMS)以及目前更为广泛应用的药物洗脱支架(DES)。在这一技术演进过程中,再狭窄发生率显着下降,从POBA时期的30%–60%降至BMS时期的20%–30%。在此基础上,DES通过持续优化支架梁厚度、金属平台设计与制造工艺,以及采用更具生物相容性或可吸收的聚合物涂层,进一步将再狭窄发生率降低至通常低于10%。因此,DES已成为覆盖广泛冠状动脉症候群的PCI主流治疗方案之一。

尽管PCI手术量的未来增长符合历史趋势,全球PCI器械的市场规模亦持续扩大。根据灼识咨询报告,全球销售额市场规模从2020年的65亿美元增长至2025年的117亿美元,预计 2035年将达到283亿美元,年复合增长率分别为12.3%及9.2%。于中国,销售额市场规模从 2025年的人民币90亿元,预计2035年将增长至人民币325亿元,年复合增长率为13.7%。

PCI器械主要涵盖球囊及支架两大类别。球囊类通常包含标准球囊、定向受力球囊、药物涂层球囊及IVL;支架类则通常包含BMS、DES及可生物吸收支架(BRS)。

神经血管介入治疗概述及市场概览

由于具备微创、恢复快及并发症发生率低等显着优势,神经血管介入治疗正日益成为颅内动脉粥状硬化性狭窄(ICAS)、动脉瘤相关出血性卒中及急性缺血性卒中(Acute Ischemic Stroke,AIS)等疾病相较于传统开颅手术及药物治疗的主流替代方案。按三大神经血管疾病(即ICAS、出血性卒中及AIS)对应的手术量计,全球及中国神经血管介入手术数量均呈稳定增长趋势。于全球,手术量由2020年的40万例增至2025年的80万例,预计将于2035年达到310万例,年复合增长率分别为16.0%及14.0%。中国方面,手术量由2020年的15.29万例增至2025年的38.44万例,预计将于2035年达到180万例,年复合增长率分别为20.3%及16.7%。

就各主要神经血管疾病而言,全球及中国实施的介入手术数量均呈现显着增长。于全球,针对ICAS、出血性卒中及AIS实施的介入手术数量于2020年至2025年间的年复合增长率分别为18.4%、15.9%及15.5%,预计2025年至2035年间的年复合增长率分别为18.6%、13.3% 及12.7%。于中国,针对ICAS、出血性卒中及AIS实施的介入手术数量于2020年至2025年间的年复合增长率分别为20.2%、18.7%及22.6%,预计2025年至2035年间的年复合增长率分别为19.5%、14.9%及17.1%。

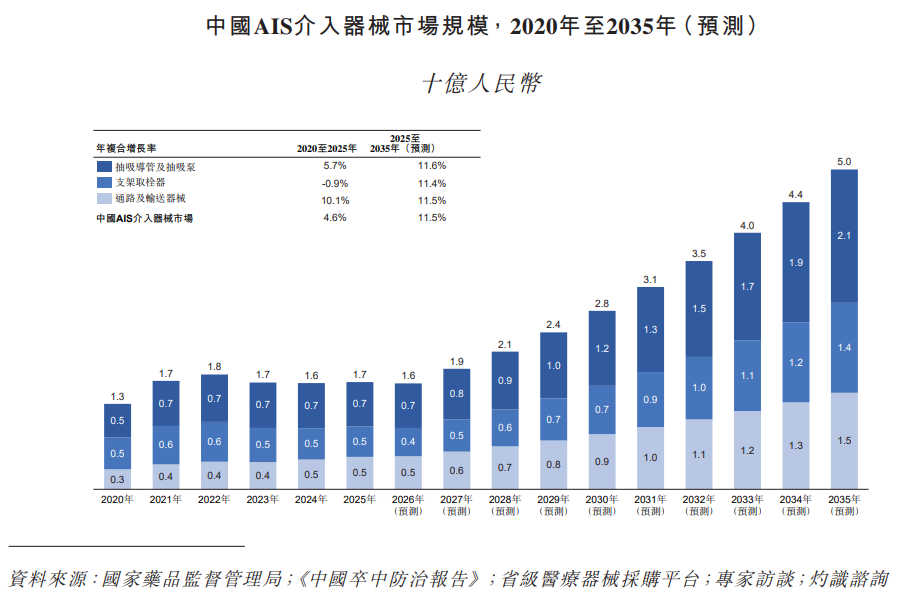

根据灼识咨询报告,中国ICAS介入治疗手术数量从2020年的3.05万例增长至2025年的 7.66万例,预计到2035年将达到45.32万例,年复合增长率分别为20.2%及19.5%。

出血性卒中介入器械的竞争格局

根据灼识咨询报告,中国出血性卒中介入治疗手术量从2020年的7.49万例增长至2025 年的17.63万例,预计2035年将达到70.83万例,年复合增长率分别为18.7%及14.9%。

急性缺血性卒中(AIS),亦称脑梗塞,是一种以高发病率、高致残率、高复发率及高死亡率为特征的急性神经血管疾病。其成因在于脑循环障碍导致局部脑组织缺血、缺氧、坏死及软化,进而引发突发性局部神经功能缺损。

基于其微创特性及相当的疗效,AIS介入手术通常是首选治疗方案。根据灼识咨询报告,中国实施的AIS介入手术数量从2020年的4.75万例增长至2025年的13.16万例,预计2035 年将达到63.95万例,年复合增长率分别为22.6%及17.1%。

董事会资料

董事会由九名董事组成,包含四名执行董事、两名非执行董事及三名独立非执行董事。董事会任期为三年,负责并拥有一般权力管理及营运业务。

股权架构

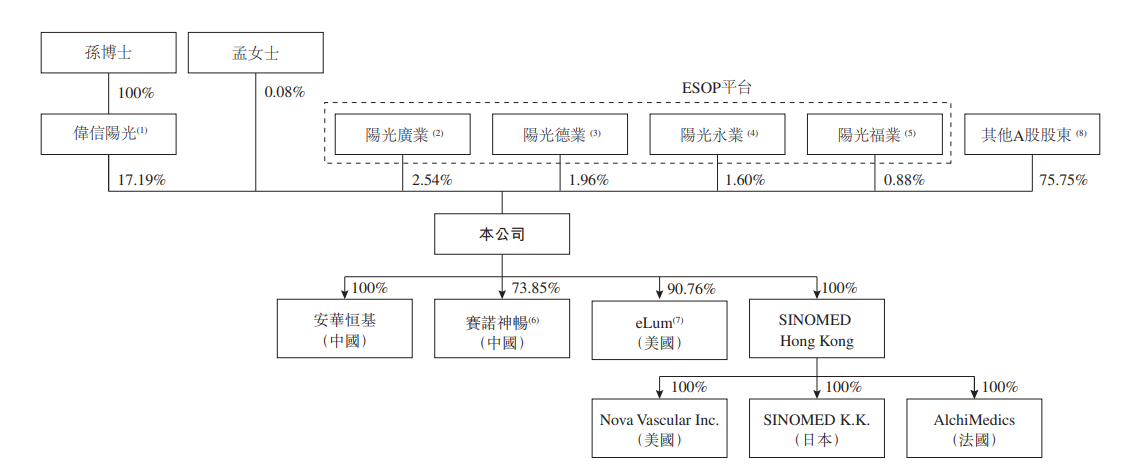

截至2026年5月21日,(i)伟信阳光(孙博士全资拥有的公司)直接持有71,859,417股A股,约占公司已发行股份总数的17.19%;及(ii)孙博士的配偶孟蕾女士直接持有 350,000股A股,约占公司已发行股份总数的0.08%。因此,孙博士、伟信阳光及孟蕾女士合计有权持有72,209,417股A股,约占截至2026年5月21日公司已发行股份总数的17.27%,并构成公司的单一最大股东集团。

中介团队

独家保荐人:招银国际融资有限公司

公司法律顾问:有关香港及美国法律:美迈斯律师事务所;有关中国法律:中伦律师事务所

独家保荐人的法律顾问:有关香港法律:周俊轩律师事务所与通商律师事务所联营;有关中国法律:通商律师事务所

核数师及申报会计师:香港立信德豪会计师事务所有限公司

行业顾问:灼识行业咨询有限公司

合规顾问:浩德融资有限公司

扫码下载智通APP

扫码下载智通APP