龙光地产(03380):盈利能力及股息回报保持行业前列

本文来源于克而瑞地产研究微信公众号,作者朱一鸣、汪慧、贡显扬。

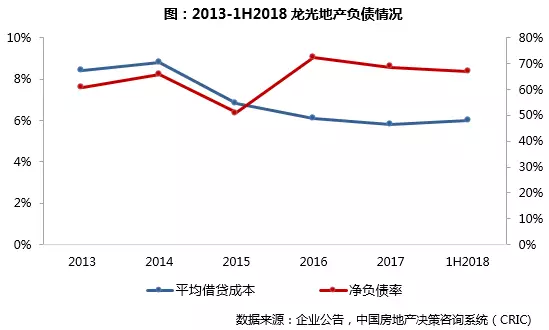

上半年,龙光地产销售高速增长,全年销售目标上调至700亿元;核心净利率达19.4%,盈利能力在行业领先;加码粤港澳大湾区土地投资,战略布局上海一小时生活圈,土地储备充裕。上半年,龙光地产加权平均融资成本从5.8%微增至6%,融资成本略有上升。公司净负债率66.3%,较年初下降1.6个百分点,财务杠杆进一步优化。

销售:年度销售目标完成过半 下半年推盘货量充足

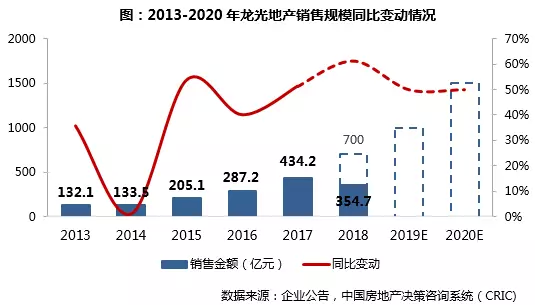

截至2018年6月30日,龙光地产实现合约销售额354.7亿元,合约销售面积182.5万平方米,分别同比增长83.7%、53.2%。销售去化率达到64%,保持了较高的业绩增速。

基于良好的业绩表现,龙光地产将销售目标从660亿元上调至700亿元。从上半年的销售业绩来看,龙光全年销售目标已完成过半。据7月经营数据显示,龙光地产单月销售额83.4亿元,创今年以来最高单月业绩,下半年销售业绩预期看好。

龙光地产可售资源充裕,今年可推出货值达1306亿元,足以保证业绩目标的完成。

下半年龙光将推出包括新加坡尚景苑、珠海的珠海•玖龙汇等多个新项目,以及深圳的龙光•玖钻、深圳的龙光•玖龙台及惠州的龙光城新一期货源也将陆续推出,总计达到25个新项目。下半年新推货值749亿元,充裕的可售资源保证及预期看好下,龙光地产今年有望突破全年销售目标。

同时截至6月底,龙光地产拥有包括土地储备、已孵化城市更新项目及孵化中并购及城市更新项目在内的总货值达6412亿元,可完全覆盖2019年1000亿,2020年1500亿的预期销售规模。

从销售业绩结构来看,龙光地产多年来始终坚持深耕珠三角和两广地区,不断渗入布局粤港澳大湾区的主要城市。2018年上半年合约销售中,深圳区域、大湾区其他区域、汕头区域、南宁区域及其他区域的业绩贡献率分别达到了53.2%、17.0%、8.2%、19.8%及1.8%。

其中,超过7成的销售业绩集中在深圳区域及南宁区域。深圳区域业绩独占鳌头主要得益于深圳地铁沿线布局的项目,包括龙光•玖钻、龙光•玖龙玺和龙光•玖龙台。而南宁区域的业绩主要来自南宁•玖龙台项目。

投资:低成本积极补充土地储备首进环沪一小时生活圈

报告期内,龙光地产积极补充土地储备,严格控制自身的拿地成本。上半年通过招拍挂形式新增24个项目,建筑面积达到644.6万平方米,平均土地成本3479元/平方米。

从新增土地布局来看,新项目主要分布在粤港澳大湾区、南宁区域、汕头区域,粤港澳大湾区仍是龙光的重点投资区域。

值得注意的是,截至今年7月,龙光在上海相邻的嘉善和吴江一共拿了三幅地块,都是在环上海一小时都市生活圈范围,旨在补充销售规模和平衡业务布局,培养新的业绩增长点。

截至6月30日,龙光地产土地储备建筑面积为3546.22万平方米,货值达4161亿元,平均土地储备成本3943元/平方米。土地储备平均成本占公司销售价格的比重不到30%,低成本的土地储备保证了企业较高的利润空间。

此外,龙光还积极通过并购及旧改、城市更新等多元化拿地渠道拓展土地储备。截止上半年,龙光在孵化的并购及城市更新项目货值达2251亿元,已孵化城市更新项目货值约为200亿。(注:货值为权益货值)

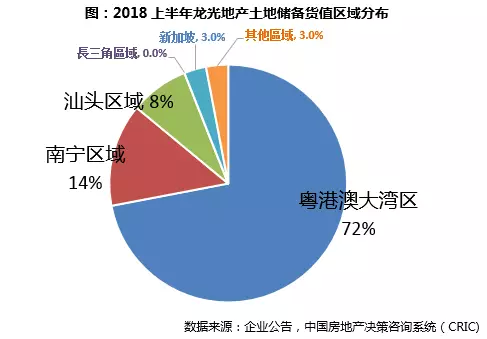

目前龙光地产在粤港澳大湾区拥有庞大的土地储备资源,土储的货值占到72%。其余部分,南宁区域占14%,汕头区域货值占8%。在一系列政策红利驱动下,大湾区板块价值将得到进一步提升,投资价值日益凸显。

未来龙光地产将继续加码对粤港澳大湾区的投资,巩固自身在粤港澳大湾区的地位。今年上半年龙光地产在大湾区的市场份额占到4%,未来10年龙光目标在大湾区的市场份额预计将达到8%-10%。

财务:盈利水平保持在行业高位 多元渠道融资优化资本结构

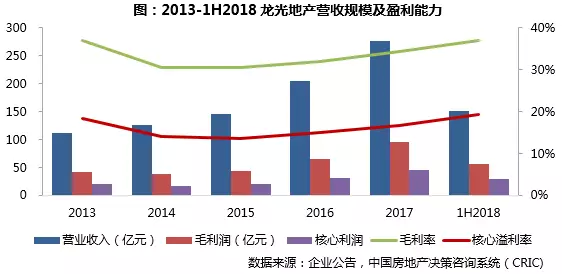

规模与盈利并进,增长预期看好。报告期内,龙光地产半年度营收规模达151.5亿元,同比增长22.4%;实现毛利润56.1亿元,核心净利润(未计投资物业及衍生金融工具公允价值变动)29.4亿元。毛利率达37%,核心溢利19.4%,盈利水平保持在行业高位。

较高的盈利能力一方面是受益于企业受益于粤港澳大湾政策红利,板块利好多;另一方面较低的土地储备成本为龙光提供了可观的利润空间,而投入少利润高的城市更新类项目及孵化旧改项目也是龙光盈利的主要来源和未来的利润增长点。

此外,龙光正积极培育环上海一小时都市生活圈成为新的经济增长点。整体来说,龙光地产的规模扩张和利润增长预期看好。

多元化渠道融资,优化资本结构。截至2018年6月30日,龙光地产净负债比率66.3%,较2017年底下降1.6个百分点,财务杠杆进一步优化。持有现金及银行结余进一步增加至人民币276亿元,是一年内到期债务的2倍。

上半年龙光通过多元化融资优化债务结构,共发行6.5亿美元优先票据,票面利率6.375% - 6.875%。并首次发行2亿新加坡元优先票据,票面利率年息6.125%。加权平均融资成本从5.8%微增至6%,融资成本略有上升。

值得注意的是,龙光董事会建议在中期派息的基础上加派10%的五周年特别股息,合共每股28港仙,派息额占股东应占核心溢利高达50%,处于行业较高水平。以目前股价计算,2018年股息回报率达到8%到9%,投资价值凸显。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP