16家券商2018上半年业绩对比:投行业务降幅最明显

本文来自“前瞻产业研究院”,作者为朱茜,原标题为《十张图了解16家券商2018上半年业绩对比 投行业务降幅最明显》。

2018年以来,资本市场疲软,成交量屡创新低,IPO发行数量显著增缓,资本中介类业务增速放缓。资本市场不景气,券商首当其冲。截至8月25日,16家A股和在港上市券商披露2018上半年财务报告。前瞻产业研究院就16家券商来分析他们受到的冲击情况。

营收分析:业绩普遍下滑

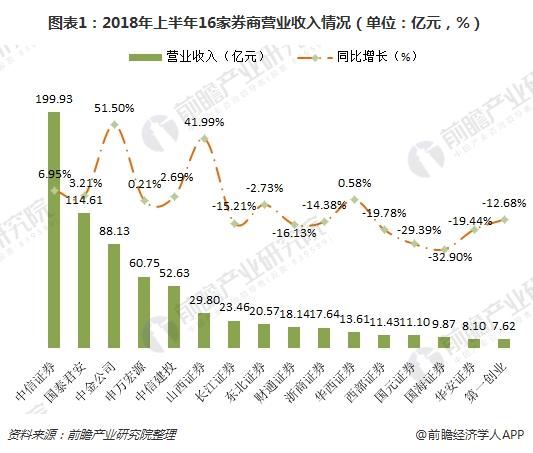

2018年上半年,16家券商中,有7家券商营收实现同比增长,营收增幅最大的是中金公司和山西证券,分别较去年同期增加了51.50%和41.99%;有9家券商营收同比下降,其中国海证券营收同比下降32.90%,国元证券营收下降了29.39%。

上半年,中信证券营收规模最大,实现营收199.93亿,同比增长6.95%。作为行业龙头,中信证券实现多元化发展,各主营业务保持市场前列,证券投资业务为其业绩亮点。财报数据显示,上半年,中信证券证券投资业务营收达47.41亿元,同比大幅增长50.65%。

从上述数据可知,券商行业已进入寒冬期,业绩普遍下滑,这也导致券商利润规模大幅缩水。2018年上半年,16家券商中仅有3家归母净利润实现同比正增长,而有5家券商净利润遭到“腰斩”,其中3家券商归母净利润下滑6成以上。

具体来说,国海证券上半年归母净利润仅为1.02亿元,同比减少71.49%,降幅位列各券商之首;长江证券净利润大幅下滑62.02%,缩水同样明显;第一创业净利润不足1亿元,同比下滑61.85%。

投行收入:仅2家券商增长

2018年上半年,受A股市场波动、审核标准趋严、审核进度趋缓等因素影响,A股一级市场融资规模呈现较大幅度缩减。2018年上半年A股IPO共完成62单,融资规模约人民币922亿元,同比下降21.0%;再融资共完成101单,融资规模约2477.78亿元,同比下降12.3%。

在此背景下,券商投行收入情况不容乐观。上半年,仅有中金公司和中信建投证券投行收入实现正增长,其余14家券商投行收入均有不同程度的下滑。

其中,华西证券投行收入缩水最为严重,上半年降幅高达71.92%;国海证券紧随其后,投行收入上半年下降了66.97%;山西证券及第一创业同比下降也超过66%,投行收入均不足1亿元,分别为0.97亿元、0.55亿元。

(注:中金公司数据未剔除业务支出)

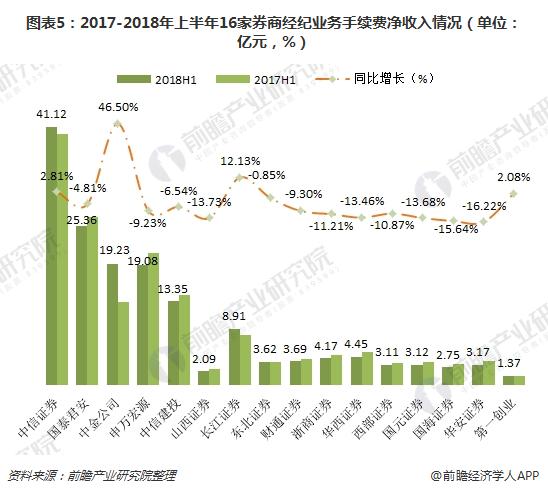

经纪收入:下滑幅度较小

2018年上半年,沪深两市股票日均交易额下滑至4388.86亿元,而2015年最高时超过1万亿。同时,佣金率持续走低,上半年券商行业平均佣金率跌到万分之3.2,较2017年下滑了15.34%。

受两市股票日均交易额逐年下滑以及继续走低的佣金率影响,券商2018年上半年经纪业务收入普遍下滑,但降幅较投行收入较小。另外,中金公司、中信证券、长江证券和第一创业证券的经纪业务实现同比正增长。

(注:中金公司数据未剔除经纪业务支出)

中金公司经纪业务收入同比增长46.50%,达到19.23亿元。主要是由于其境内经纪业务收入逆市上涨,且境外经纪业务收入强劲上涨;而且中金公司上半年A股佣金率为约万分之5,较市场平均水平仍保持溢价。

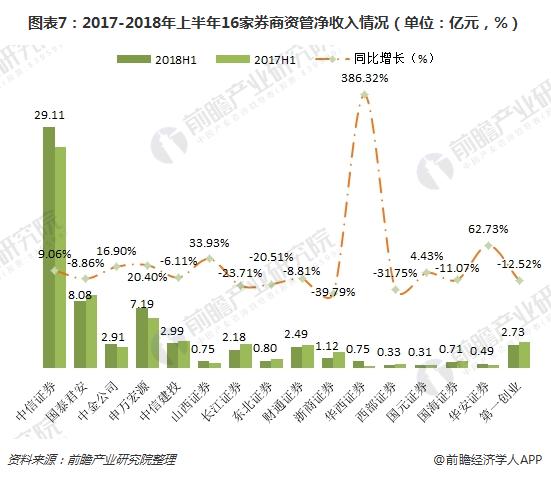

资管收入:9家券商下滑

在监管趋严,资产管理行业回归本源。券商资管传统的业务模式受到一定冲击,行业整体规模下降。截至2018年6月30日,国内证券公司及其子公司资产管理业务总规模约人民币14.9万亿元(未包含ABS产品和直投子公司的直投基金规模),较上年末下降近10%。

16家券商中,有9家券商资管净收入下滑。其中,降幅最大的是浙商证券,上半年资管净收入由2017年上半年的1.86亿元下降至2018年上半年的1.12亿元,降幅达到39.79%;第一创业、长江证券、东北证券、国海证券、西部证券降幅也在两位数以上。

(注:中金公司数据未剔除业务支出)

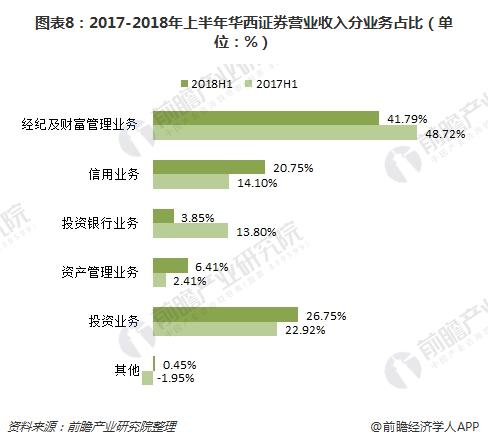

值得一提的是,华西证券资管净收入由于基数较少,2017年上半年仅有0.15亿元,因此在今年上半年增长十分明显,同比增幅超过300%,达到386.32%。这也令资产管理业务占比从2017年上半年的2.41%增长至2018年上半年的6.41%,增加了4个百分点。

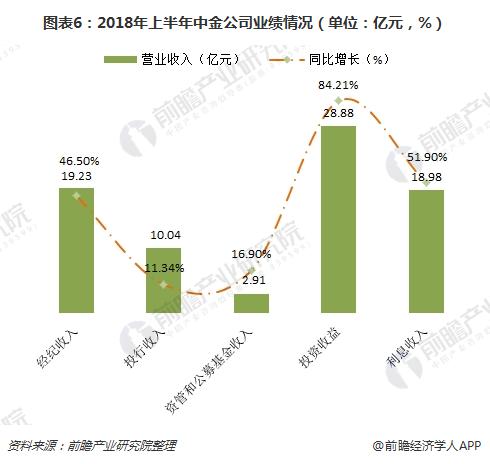

自营收入:受市场波动影响小

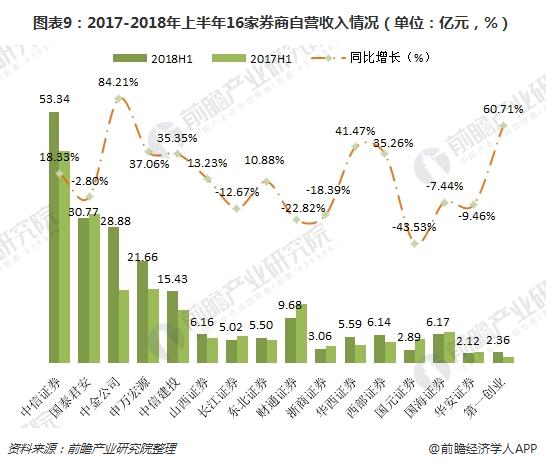

自营业务一向是券商的业绩弹性所在,2018年股市下跌与利率下行的环境下,权益投资敞口低、债券投资能力强的券商显著收益,大券商今年来纷纷调整战略布局,降低自营投资的方向,也因此受市场波动影响更小。

今年上半年,16家券商中,多达9家券商自营收入实现同比正增长,且增幅不小。其中,中金公司实现投资收益28.88亿元,同比大增84.21%。国元证券、财通证券、浙商证券等7家券商上半年自营业务收入同比减少,降幅最大的是国元证券,下降了43.53%。

(注:中金公司数据为“投资收益”)

利息净收入:3家券商出现亏损

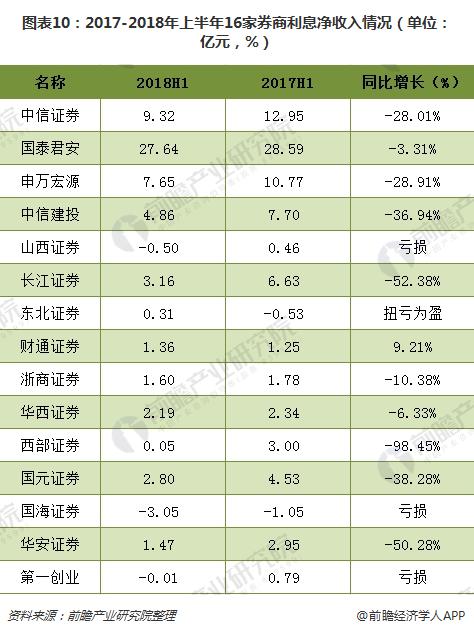

从指标来看,利息净收入大部分来源于股票质押等信用类业务。而今年上半年,受减持新规、质押新规、资管新规、委托贷款新规等一系列政策出台,股票质押业务监管环境趋于收紧,全市场资金面逐步趋紧,质押业务风险凸显。截至2018年6月末,市场股票质押业务融出资金规模为7701.23亿元,较上年末减少6.07%。

这导致2018年上半年,16家券商中,除中金公司未公布、财通证券有所增长、东北证券扭亏为盈外,其余券商利息净收入均出现下滑,第一创业、山西证券、国海证券3家券商甚至出现亏损。

扫码下载智通APP

扫码下载智通APP