如果共和党丢了众议院……

本文来源于雪球网,发布者为@天风证券研究所,原标题《如果共和党丢了众议院,特朗普政策将会如何变化》,作者为天风宏观分析师宋雪涛、联系人向静姝。

特朗普对贸易政策态度转变的拐点,可能并非中期选举,而是经济回落。如果共和党在中期选举失守众议院,特朗普的最佳策略可能是继续对外施压:因为聚焦国际贸易与制裁的政策,不仅能得到两党的共同支持,也将提高特朗普的整体执政效率(立法通过率)。如果众议院失守,特朗普政府对外强硬政策的时间窗口可能会缩短,由此可能让特朗普的贸易政策在短暂的窗口里,变得更加急迫、剧烈和有针对性,而非缓和。

如果共和党在中期选举失守众议院

自从1946年以来,总统所在的政党几乎总会在中期选举中丢掉席位。当总统的民望降到50%以下,他的政党往往在众议院失去的席位平均达到36个。在最近的2006年、2010年和2014年中期选举中,由于公众好感度下降,小布什和奥巴马的政党都损失惨重,甚至失去国会两院的多数席位。目前,特朗普的整体支持率只有41%,意味着共和党可能有较大概率失去对众议院的掌控,若共和党继续执政参议院,届时将形成两党分立的国会形式。

美国国会拥有唯一的立法权力,考虑到美国立法的流程必须得到议会多数票通过的规则,两党分立的国会将给总统颁布国内新法案带来很大阻碍。在目前选举结果可能性最高的共和党执掌参议院、民主党执掌众议院情况下,通过缩减预算开支提案的可能性较高,通过扩大基础设施建设、二次减税提案的可能性下降,这意味着中期选举后特朗普政府对内以财政赤字支持经济扩张的空间受到限制,而两党观点接近的政策通过的可能性更高。

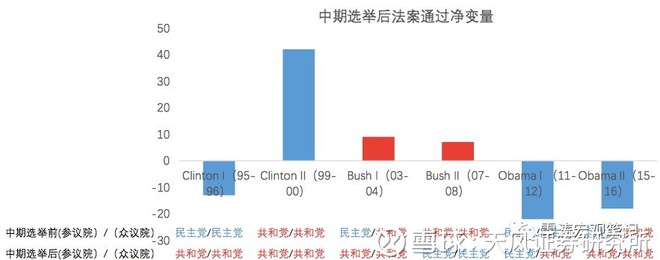

图1:历任美国总统失去了国会多数席位时,提案立法均大大减少

资料来源:美国国会网,天风证券研究所

表1:民意调查、访谈中共和党、民主党选民对不同议题的主要意见

数据来源:WSJ, 天风证券研究所

比较现阶段两党选民的观点可知,两党选民明确持有相近观点的便是在对外贸易和全球化方面。这种情况下,继续对外施压,聚焦国际贸易与制裁的政策,不仅将得到两党选民的共同支持,也将提升特朗普的整体执政效率(立法通过率)。

在当前的美国政治体制下,总统在外交议程和外交决策方面有着几乎绝对的主导权。尽管国会对外国商业拥有管辖权,但多年来国会通过各种贸易协议和其他法律将大部分权力下放给总统,这意味着国会对总统的贸易权力很难产生实质性影响。例如,美国新加入贸易协议需要获得国会批准,但撤销现有的贸易协议则不需要。

虽然国会可以通过立法来降低总统的贸易决策权力,但这种方式耗时较长,同时总统也可以否决该立法。国会可以再推翻总统的否决权,但这需要在参众两院均取得三分之二以上的多数投票才有可能,且仅仅是有可能,因为法院可以裁定总统在外交事务上的宪法权力可用于终止贸易协议。从理论上讲,特朗普贸易政策的反对者可以在法庭上提出法律挑战,但不太可能成功。而世贸组织也无法实质阻止特朗普提高关税——它只能授权贸易伙伴实施报复性关税作为威慑。

总之,美国总统拥有广泛的对外贸易权力,唯一的问题是他愿意多大程度的使用它。如果特朗普愿意将总统的贸易决策权力发挥到最大化,国会和最高法院在短期内很难阻止。

美国经济周期拐点将成为特朗普贸易政策的一个边界

因此,中期选举的结果可能不是特朗普对贸易摩擦态度主观转变的拐点,但有可能客观影响到贸易政策的节奏。民主党夺回众议院后,对华政策并不见得会有所转向,但民主党对特朗普财政政策扩张(二次减税、基建)的遏制,将使得特朗普对外扩张战略的经济基础逐渐瓦解。

从之前500亿美元和2000亿美元听证会的情况来看,在贸易摩擦中暂时受损的农产品商(达成协议后将获利)和跨国企业(主要是电子、轻工、机械制造)对贸易政策可能有不同的看法,但在一个欣欣向荣的经济环境下难以有说服力地表达出来。如果美国的经济环境走向发生变化,之前被经济数据弱化的利益受损方和党内矛盾会在国会和共和党内形成压力。

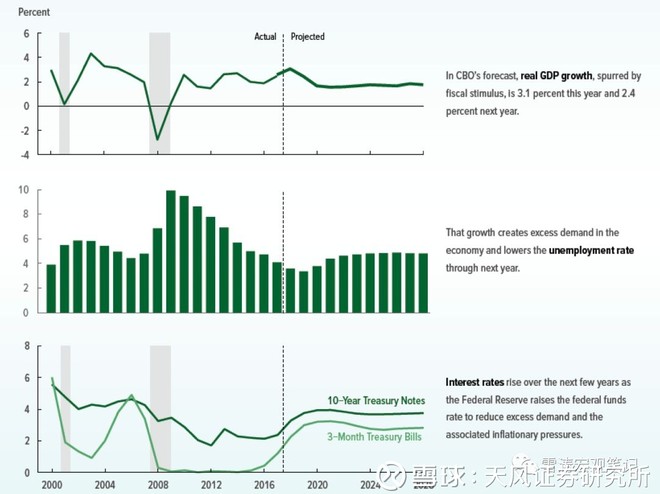

图2:减税对美国经济的积极影响将从2018年4季度开始逐渐减退

资料来源:美国国会预算办公室,天风证券研究所

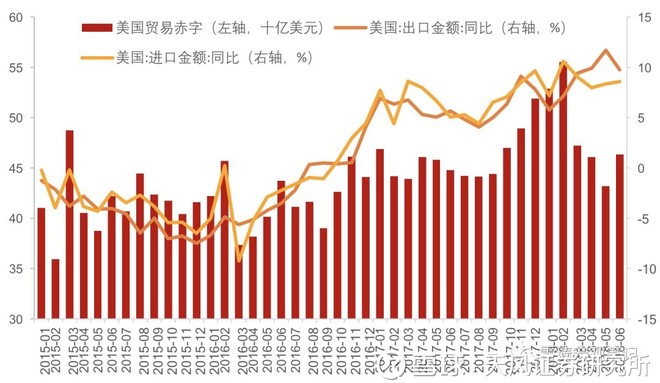

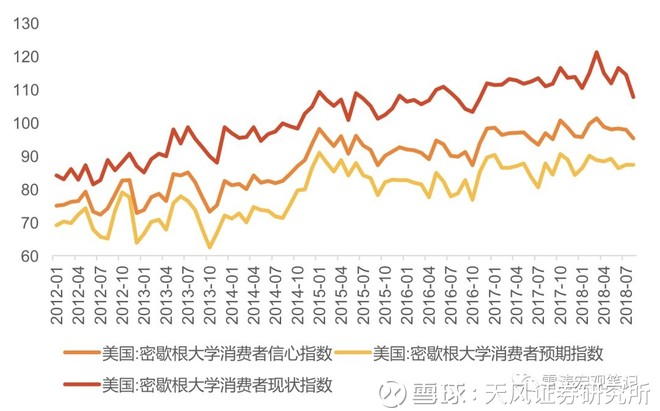

从美国的商业周期来看,这一轮起始于2015年底的短周期复苏已经持续了32个月,我们在《美债收益率倒挂前后的资产表现》中判断“美国经济增速将在今年四季度到明年初触顶回落”,留给特朗普对外持续施压的窗口正在压缩。而来自进出口贸易的压力,已经在美国今年二、三季度的出口数据和消费者信心指数中有所体现。未来如有更大范围的关税落地,则对美国消费者、生产者和中间商的更大影响会逐渐显现,商品价格的上涨压力也将通过美国国债利率传递到美股。

所以,如果共和党在中期选举里丢了众议院,将减少美国经济在短周期顶部运转的时间和空间,从而压缩特朗普对外强硬政策的窗口期。由此可能让特朗普的贸易政策在短暂的窗口里,变得更加急迫、剧烈和有针对性,而非缓和。特朗普态度强硬并不意味着贸易谈判必将以失败告终,而是特朗普不会因为忌惮谈判失败而对谈判条件做出让步。

未来让特朗普贸易政策出现缓和拐点的,可能是美国数据走弱以及美股风险的二次释放。特朗普近期将矛头指向日本,对北美自由贸易协定(NAFTA)谈判态度强硬,拒绝欧盟取消所有工业产品的关税提议,也表现出加剧而非放缓的迹象。

图3:上轮周期美国PMI上行阶段大致24个月

图4:美国出口在二季度走弱,贸易逆差再次扩大

图5:消费者信心指数走弱

(编辑:文文)

扫码下载智通APP

扫码下载智通APP