拼多多(PDD.US):国内社交电商领导者,3年时间聚集3.4亿活跃买家

本文转载自六合咨询

公司主打拼单购买,深度挖掘微信生态红利,成立3年登陆纳斯达克

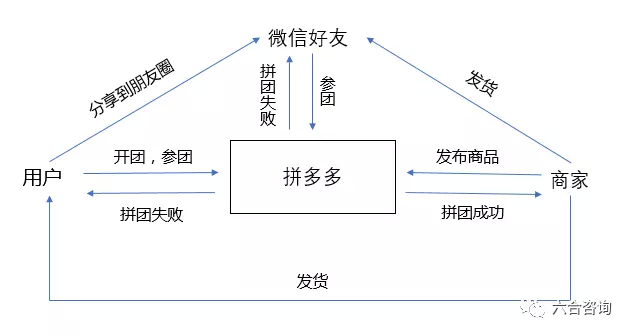

拼多多是新型社交电商平台,以拼单购买为核心特色,将网购与社交无缝连接,迅速打破中国电商市场固有格局,实现用户规模等指标高速增长。公司通过拼单购买方式,集中大量买家需求,与商家直接对接,以C2B模式反向大规模生产,提供丰富且极具价格优势商品;鼓励用户分享传播,增强购物过程趣味性、互动性与用户参与度,通过用户社交关系链实现快速扩散;深度挖掘微信生态红利,以微信中低触网人群为核心目标用户,凝聚其消费合力,实现规模经济效益,与传统电商平台形成差异化竞争。公司基于庞大、高活跃买家群体,吸引大量商家入驻,鼓励商家提供更具价格竞争力的商品,并不断丰富商品品类,增强买家粘性与购买意愿,实现正向循环。

电商模式成熟+淘宝商家外溢+低消费人群触网,形成拼多多崛起的良好天时。公司2015年成立前,淘宝、京东等电商平台模式已充分得到验证,商家、消费者对电商接受度不断提高,同时移动支付、快递物流等基础设施不断发展成熟,为公司发展创造良好的外部环境。近年来,阿里持续打击淘宝伪劣商品销售,打假行动造成大量低端淘宝商家外溢,而固有产能持续存在,进一步丰富拼多多商家来源与商品供给。同时移动互联网普及,尤其是微信渗透率不断提高,造成低线城市和乡村地区人群不断触网,该类人群消费水平低,但人口基数庞大,凝聚巨大消费合力,低线城市成为重要电商市场。

公司主打拼单购买,依靠C2B模式做大商品价格优势,通过订单量和交易额扩大,实现规模经济效益。拼多多平台所有商品均提供“单独购买”和“拼单购买”两种购买方式;用户选择单独购买可实现快速交易;拼单购买方式下(至少2名买家完成拼单),用户可发起拼单(24小时内有效),并分享到微信、QQ等平台邀请好友参与,或在平台直接等待其他用户加入,也可直接加入其他用户已发起的拼单,由于拼单购买通常具有显著价格优势,平台绝大部分交易均通过拼单达成。拼单购买方式通过快速聚合前端买家需求,与商家直接对接,以C2B模式进行反向大规模生产,同时大力优化供应链管理,绕过多层分销,提高商品供给效率,实现商品售价大幅降低,通过批量处理机制与“薄利多销”模式,实现订单量与交易额快速扩大,依靠规模经济效益快速抢占市场。

拼多多APP界面

拼单购买方式交易流程

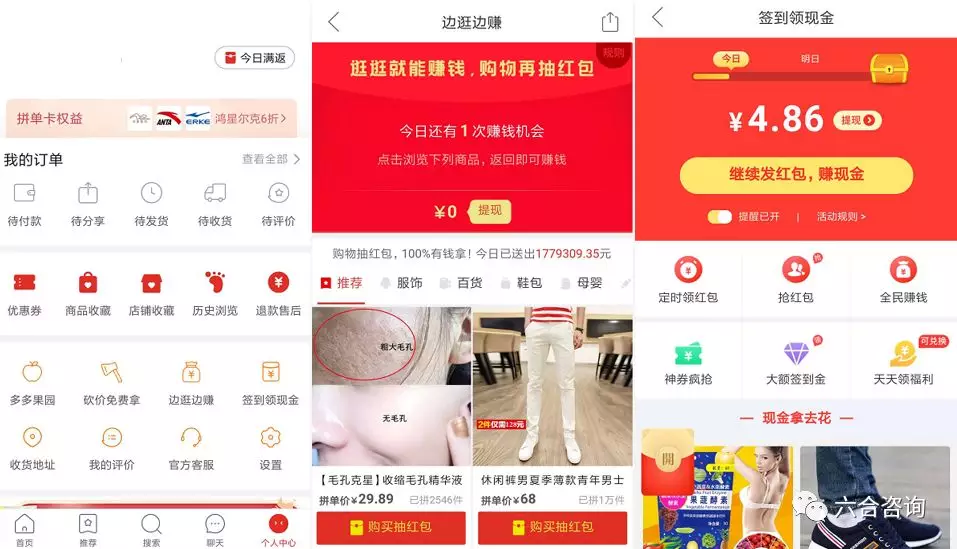

公司以信息流方式营造逛街式消费场景,注重购物过程趣味性,从“人找货”变成“货找人”,增加用户非目的性购物机会。传统电商平台通常基于“人找货”模式,即通过流量资源整合汇聚用户,经过用户搜索关键词或分类导航,提供海量SKU以供选择。拼多多以信息流方式展示商品,不设置购物车,为买家浏览过程营造逛街式消费场景;推出“砍价免费拿”(分享给好友邀请其帮忙砍价)、“边逛边赚”(浏览商品可获得现金奖励)、“签到领现金”、“分享领红包”、“开团者免单”等优惠活动,增强购物过程趣味性与用户参与度,提高用户购买与分享意愿;通过大数据、人工智能技术进行商品智能化推荐,实现“货找人”,并借助用户分享吸引更多用户参与,大幅增加用户非目的性购物机会,与传统电商平台形成差异化竞争。

拼多多推出丰富优惠活动

公司深度挖掘微信生态红利,凭借“极具价格优势+拼单模式”,通过社交裂变实现用户规模高速增长。公司成立以来,微信群、朋友圈、小程序是拼多多平台获取流量的重要渠道,微信10亿级用户相对淘宝6亿级用户的增量人群是公司核心目标用户。公司鼓励买家在微信群、朋友圈中分享产品信息,并邀请其朋友、家人等组团购买,享受拼单价格优惠,用户可使用微信支付直接完成交易,形成交易闭环;拼单不成功则全额退款,但新用户可能会被其他拼单商品吸引,进而产生新一轮裂变;凭借“极具价格优势+拼单模式”,基于微信的熟人社交网络,形成大规模传播,从而获取低成本有机流量与积极互动,实现用户规模高速增长。

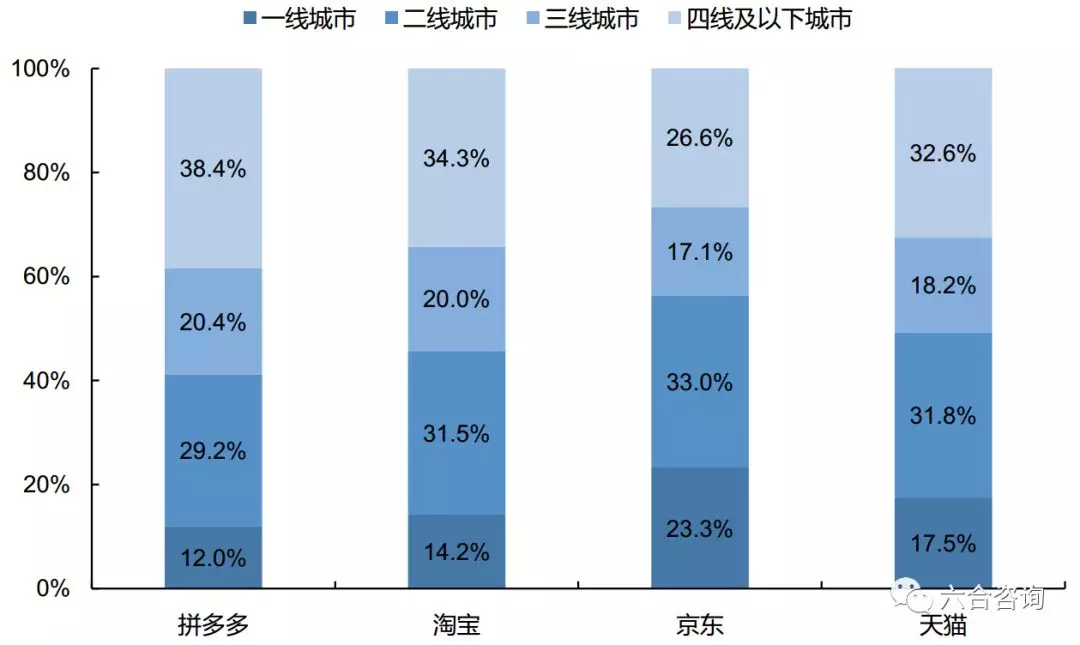

公司主打低线城市低消费人群用户,其对低价商品刚需,是公司快速扩张的重要逻辑,并不是消费降级。公司三线及以下城市用户占比达58.8%,该类人群触网相对不深,微信是其上网的重要入口之一;对该类人群而言,由于收入与消费水平相对较低,商品价格是驱动其购物决策的核心因素,对低价商品需求形成巨大刚需市场;公司以丰富低价商品,满足该类人群电商购物需求,为其提供低成本获得现代化、便捷性电商购物的渠道,进一步扩大电商消费者底部人群基础,并不违背消费升级的发展趋势。

拼多多与其他电商品台用户人群地域分布情况

资料来源:QuestMobile、六合咨询

公司着力提升品牌形象,力图实现用户人群向上拓展,存量用户+增量用户,仍有巨大发展空间。公司存量用户以低线城市低消费人群为主,基于用户规模优势,消费合力巨大,且随着中国居民整体收入与消费水平不断提高,存量用户消费支出仍将不断增长。同时公司采取多样化营销活动,包括赞助头部综艺《极限挑战》、《中国新歌声》,及电视剧《醉玲珑》、《猎场》等,增强用户品牌认知;持续加大打击假冒伪劣商品力度,积极响应国家号召,开展电商扶贫活动,着力摆脱负面标签;公司着力提升品牌形象,力图实现用户人群向上拓展,进一步增加中高端消费者占比,存量用户+增量用户,仍有巨大业务发展空间。

公司赞助多部头部综艺节目

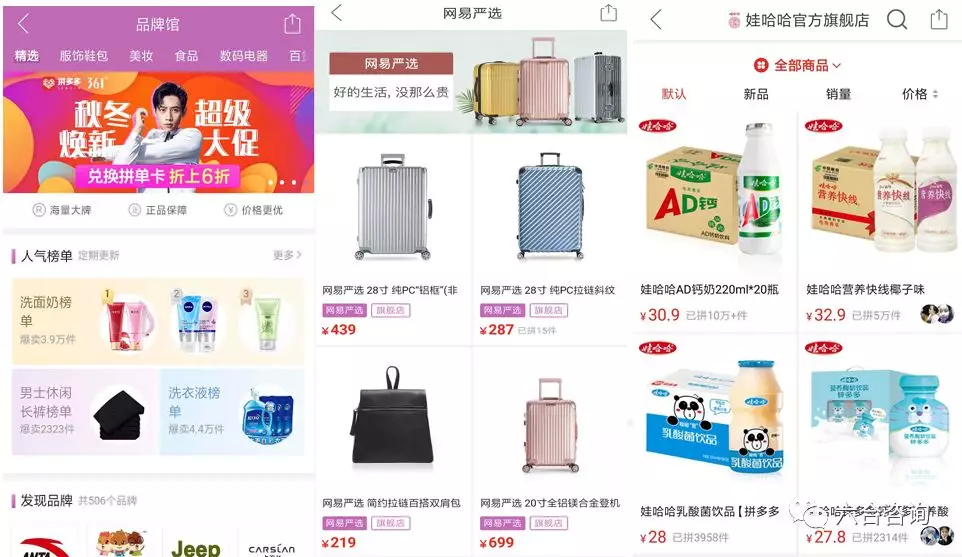

公司力邀中高端品牌商入驻,扩大品牌商品供给,增强对中高端消费者吸引力。2018年9月拼多多APP推出“品牌馆”模块(升级原有“名品折扣”模块),力邀国内外中高端品牌商入驻,开设品牌旗舰店,提供丰富高质量商品。截至2018年9月18日,已有506个品牌商入驻,包括苹果、五粮液、网易严选、小米、VIVO、阿玛尼、纪梵希、耐克、安踏、浪莎、韩后、娃哈哈、三只松鼠等,覆盖服饰鞋包、美妆、食品、数码电器、百货、母婴等行业。拼多多凭借庞大用户基础,形成新的重要线上销售平台,品牌商入驻有利于其构建多元化销售渠道,带来更多用户流量与成交额,但目前拼多多用户仍以低消费人群为主,品牌商品价格竞争力相对较弱,因此部分品牌商商品销量较小。同时也有许多品牌商商品在拼多多平台销售情况较好,并加大在拼多多的资源投入,娃哈哈官方旗舰店(娃哈哈品牌馆)中AD钙奶销量超10万件,营养快线销量超5万件,2018年9月1日娃哈哈新款乳酸菌饮品“呦呦君”选择在拼多多平台首发上市。

拼多多APP中“品牌馆”模块

公司从自营电商转型电商平台,不断提升在线市场服务价值。公司2015年开始运营,2015~2016年主要从事自营电商业务,以“拼好货”品牌销售水果、新鲜农产品等,是公司当时主要收入来源;2015年9月“拼多多”上线,定位拼单购买方式的电商平台;2016年9月拼好货、拼多多合并;2017年Q1后公司停止自营电商业务,目前主要通过向商家提供在线市场服务产生收入(以营销服务收入为主)。目前拼多多提供丰富商品品类,包括食品饮料、服饰箱包、数码电器、家居家具、美妆洗护、母婴玩具等,其中食品饮料类商品交易额在平台GMV中占比较高,高频消费特征明显,有利于增强用户对平台粘性。未来公司将继续拓展服务范围,增加买家规模与参与度,通过增强平台推荐功能、开发创新营销服务、改进商家店铺管理工具等,提升在线市场服务价值。

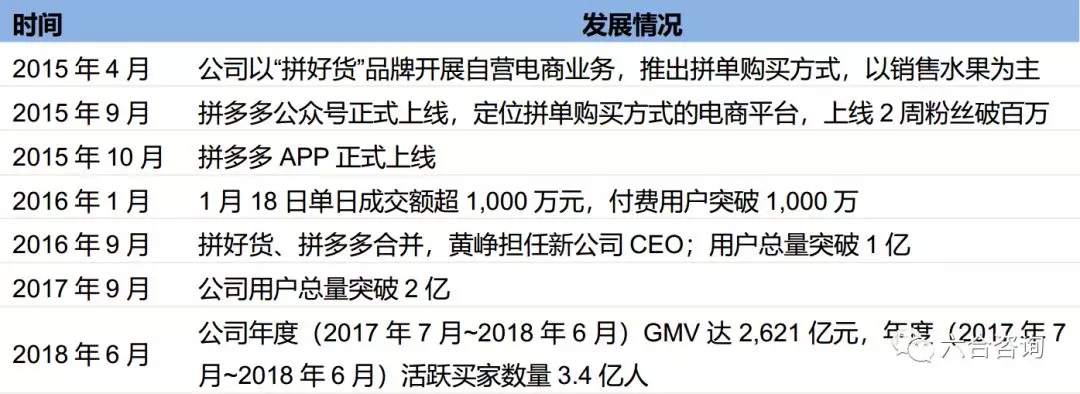

公司主要发展历程

资料来源:公司公告、公司官网、六合咨询

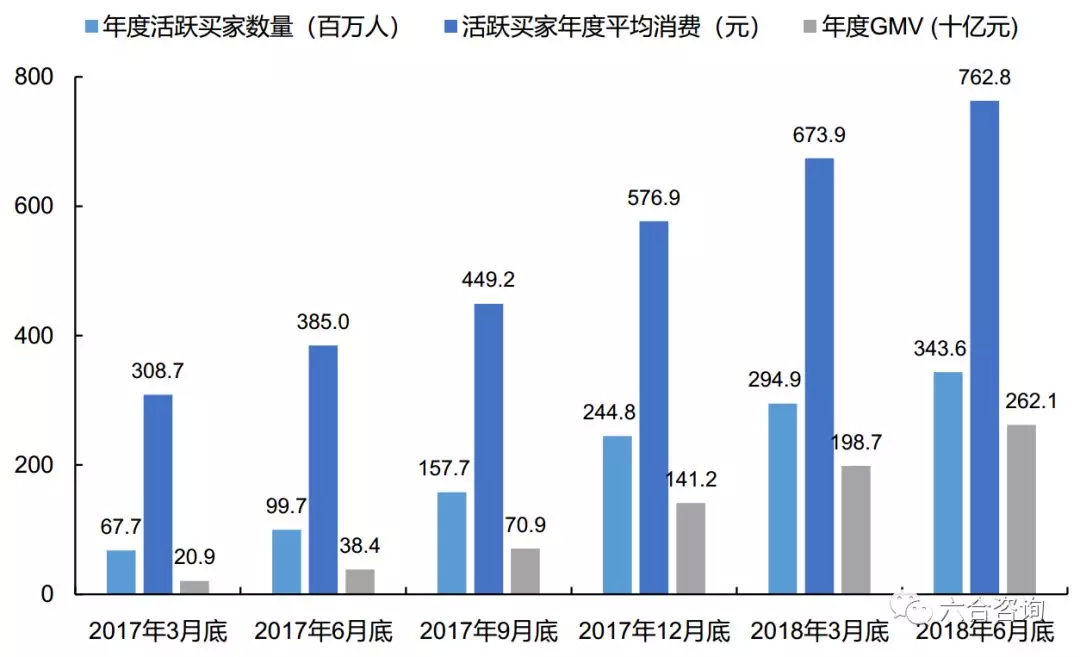

公司GMV、买家数量、商家数量等指标均保持高速增长。截至2018年6月底的过去12个月内(2017年7月~2018年6月),公司年度GMV(成交总额)2,621亿元,同比增长583%;年度活跃买家数量3.4亿人,同比增长245%;活跃买家年均消费(年度GMV/年度活跃买家数量)344元,同比增长98%;年度总订单量75亿次,单均成交额(年度GMV/年度总订单量)34.9元,活跃买家年均订单量(年度总订单量/年度活跃买家数量)21.8次;年度活跃商家数量170万家,活跃商家年均成交额(年度GMV/年度活跃商家数量)15.4万元。2018年Q2公司平均月活用户1.95亿人,同比增长495%,季环比增长17%。

公司活跃买家与GMV增长情况

资料来源:公司公告、六合咨询

注:图中数据为各截至时点前过去12个月内公司业务数据,例如2018年6月底数据为2017年7月~2018年6月公司业务数据;活跃买家年均消费=年度GMV/年度活跃买家数量。

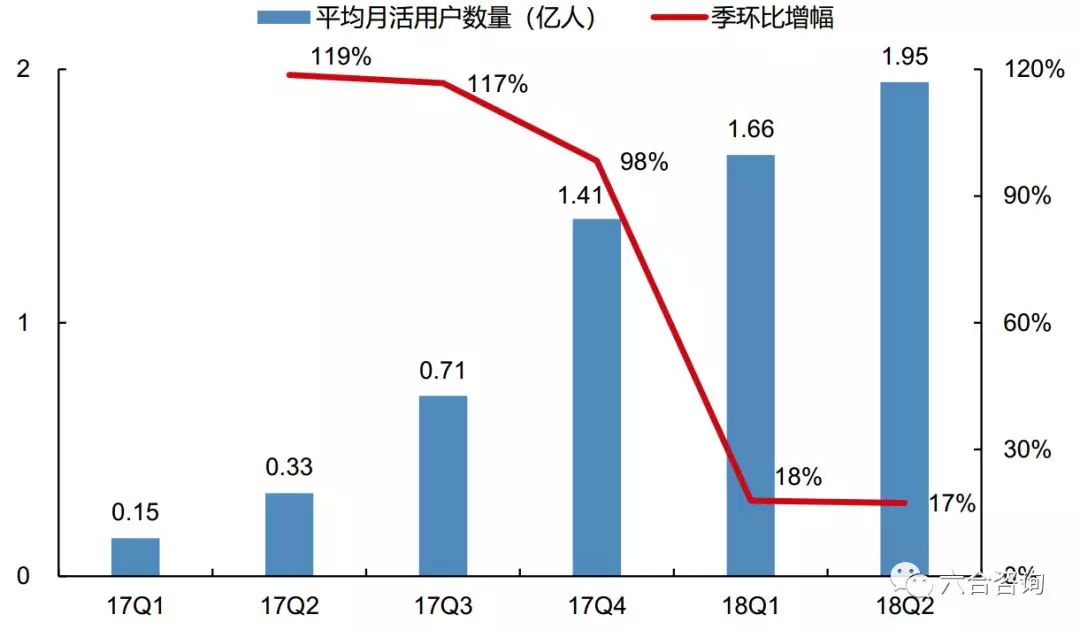

公司月活用户增长情况

资料来源:公司公告、六合咨询

公司与腾讯建立战略合作关系,获取其支付解决方案等多种服务或资源。2017年以来,腾讯一直是公司主要股东之一;公司自成立以来,长期向腾讯采购服务,包括支付处理、广告、云服务等;2018年2月,公司与腾讯达成战略合作框架协议,将在支付解决方案、云服务、用户参与等多个领域开展合作,并探索更多潜在合作机会。腾讯为公司平台交易提供微信支付服务,并收取对应支付处理费,费率不高于其向第三方收取支付解决方案的正常费率。腾讯还同意与公司分享技术和行政资源,并积极提供各种专业领域支持,如人才招聘、培训、技术服务等。

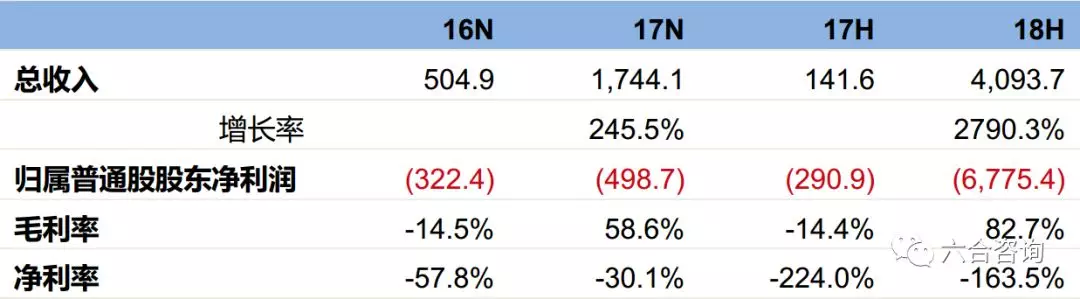

公司2018年上半年收入增长28倍,但亏损持续增加。总收入:2016~2017年、2018年上半年分别为5.0亿元、17.4亿元(+245.5%)、40.9亿元(+2,790.3%)。归属普通股股东净利润:2016~2017年、2018年上半年分别为-3.2亿元、-5.0亿元、-67.8亿元;2018年上半年公司股权激励支出为58.34亿元(非现金费用),扣除该因素影响,公司调整后归属普通股股东净利润为-9.41亿元,亏损大幅收窄;调整后净利润不按照国际财务报告准则要求,可视为财务信息补充,提高投资者对公司财务业绩理解,同时公司管理层也使用该指标评估经营业绩与制定业务计划。毛利率:2016~2017年、2018年上半年分别为-14.5%、58.6%、82.7%。净利率:2016~2017年、2018年上半年分别为-57.8%、-30.1%、-163.5%。

公司核心团队管理、技术经验丰富。公司创始人、董事长、CEO黄峥1980年生,是连续创业者,具有深厚技术背景;2002年本科浙江大学毕业,2004年获得美国威斯康星大学麦迪逊分校计算机硕士学位,随后加入美国谷歌公司,任软件工程师和项目经理;2002年结识校友丁磊(网易公司创始人),并在丁磊引荐下结识段永平(步步高集团董事长),2006年与段永平一道参加巴菲特午宴(段永平以62万美元拍下);2006年作为谷歌首批回国员工,参与谷歌中国的初创;2007年从谷歌离职创业,曾先后创立电商代运营公司和游戏公司;2015年创立拼好货、拼多多,开创社交电商新模式,2016年9月拼好货、拼多多合并。

公司2015~2017年员工总规模分别为455人、531人(+16.7%)、1,159人(+118.3%)。公司核心团队年轻、执行力强,在电商和社交行业经验丰富,与黄峥有10余年合作基础。公司还组建由杰出商业领袖和学者组成的顾问小组,为业务经营提供建议,包括高盛前总裁John Thornton、嘉里物流董事长杨荣文、人工智能专家陆奇(现任公司独立董事,曾任雅虎执行副总裁、微软全球执行副总裁、百度集团总裁等)。

公司2017年底员工构成情况(单位:人)

资料来源:公司公告、六合咨询

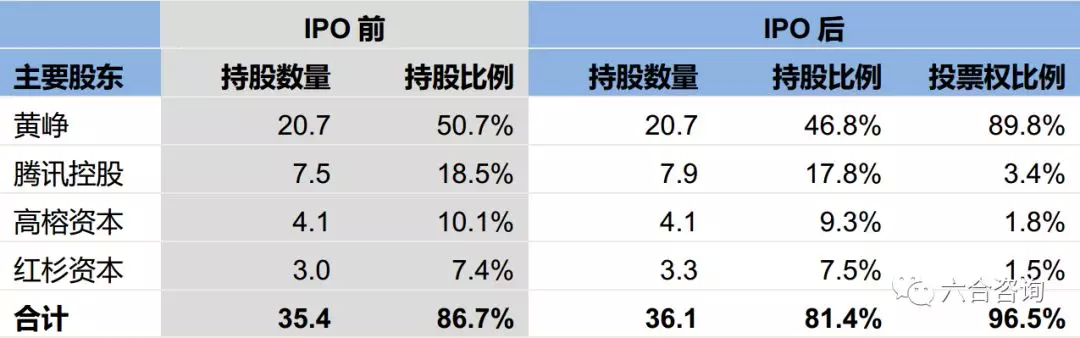

黄峥持有公司近9成投票权,公司股东实力雄厚。公司IPO后,总股本44.3亿股,包括23.6亿股A类普通股(每股1票投票权)、20.7亿股B类普通股(每股10票投票权)。IPO后,公司创始人、董事长、CEO黄峥持有20.7亿股B类普通股(占46.8%),拥有公司89.8%投票权,为公司实际控制人;腾讯控股持有7.9亿股A类普通股(占17.8%),拥有公司3.4%投票权;高榕资本持有4.1亿股A类普通股(占9.3%),拥有公司1.8%投票权;红杉资本持有3.3亿股A类普通股(占7.5%),拥有公司1.5%投票权。

公司IPO前后主要股东情况(单位:亿股)

资料来源:公司公告、六合咨询

注:以上股东均代表特定权益共同体,持股规模为直接与间接持股之和;高榕资本、红杉资本通过旗下所管理基金持有公司股份;腾讯控股、红杉资本分别以IPO价格(19美元/ADS)认购789.5万ADS(相当于3,158万股A类普通股);IPO后黄峥持有公司20.7亿股B类普通股(每股10票投票权),其余股东持有股份均为A类普通股(每股1票投票权)。

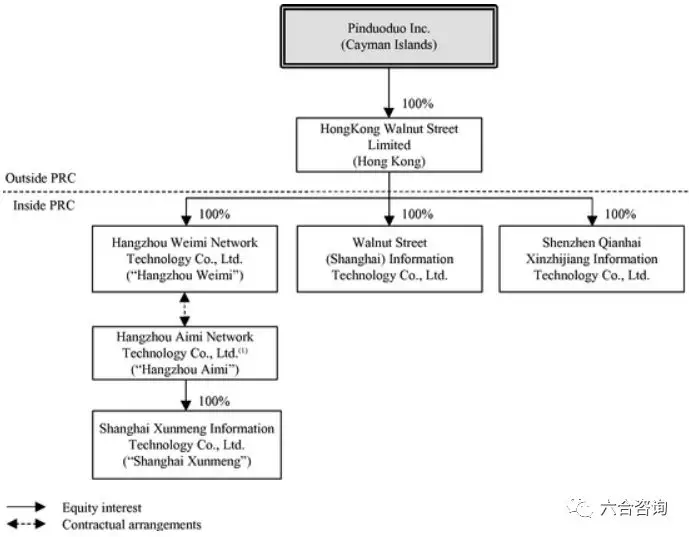

公司组织架构形成过程

资料来源:公司公告、六合咨询

公司主要组织架构情况

资料来源:公司公告、六合咨询

公司2018年7月26日在美国纳斯达克IPO,以19美元/ADS,发行0.856亿ADS(1股ADR=4股A类普通股,总计相当于3.424亿股A类普通股),发行成本0.57美元/ADS,净募集15.8亿美元。截至2018年9月19日,公司在美国纳斯达克收盘价为23美元,市值255亿美元。募集资金主要用于:1、约6.3亿美元用于加强和扩展业务营运;2、约6.3亿美元用于技术研发与投资;3、剩余资金约3.2亿美元用于战略投资和收购,但目前尚无潜在目标,及用作公司营运资金。

中国电商行业市场空间巨大,社交电商成为新的增长点

中国居民对网购接受度不断提高,电商行业市场空间巨大。根据国家统计局数据,中国社会消费品零售总额从2013年24.3万亿,增至2017年36.6万亿,年化增速10.8%,预计未来中国零售市场仍将保持强劲增长。根据艾瑞数据,中国在线零售市场从2013年1.9万亿,增至2017年6.1万亿,年化增速33.9%,预计2020年将达10.8万亿。根据CNNIC数据,中国网购用户规模从2013年3.02亿,增至2017年7.53亿,年化增速25.6%,其中2017年移动互联网网购用户为5.33亿。

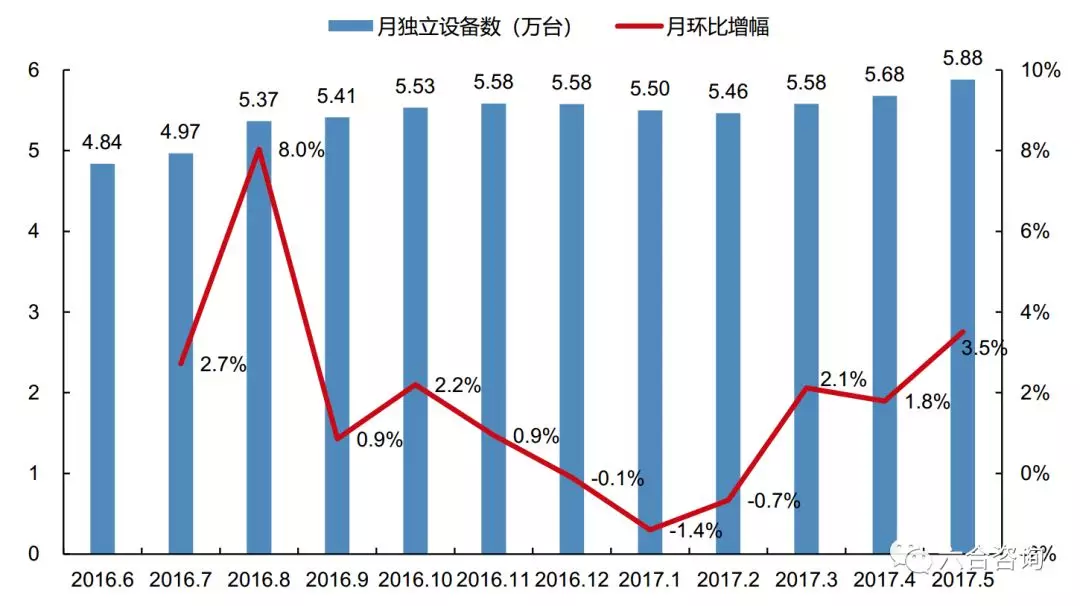

移动社交应用用户规模持续增长,营造全新购物场景。随着智能手机迅速普及,4G网络和WiFi服务发展,及移动购物与移动支付便利性,为商家提供与消费者保持长期联系并使其进行购买的机会,创造大量新的购物场景。移动购物已成为在线零售主要形式,消费者越来越习惯于利用其零散时间随时随地浏览和购买商品。根据CNNIC数据,中国移动互联网人口从2013年5亿,增至2017年7.53亿。根据艾瑞数据,在移动应用中,即时通讯类应用的用户日使用率超过90%,位居第一;2017年5月移动社交APP月独立设备数近6亿,用户规模持续上升。

国内移动社交应用月独立设备数增长情况

资料来源:艾瑞、六合咨询

社交电商以个体信任为媒介,大幅降低获客成本,通过挖掘社交价值形成电商行业新的增长点。传统电商平台以搜索选品为主要形式,卖家需要通过购买流量来扩大销售,裂变能力较差,难以长期维系客户并保持复购率。移动社交平台作为多数用户常用工具,具有高用户黏性,而基于社交关系的商品推荐往往成功率更高,裂变能力更好,以微商为代表的早期社交电商已验证该模式的可行性。社交电商基于去中心化社交平台,流量来自社交关系链,门槛更低,基于熟人关系建立消费信任,通过社群和内容维系客户,一定程度上影响用户消费决策,通过微信强流量聚集和用户覆盖优势加持,实现快速成长。

公司转型全品类电商平台,抓住买卖双方痛点迅速崛起

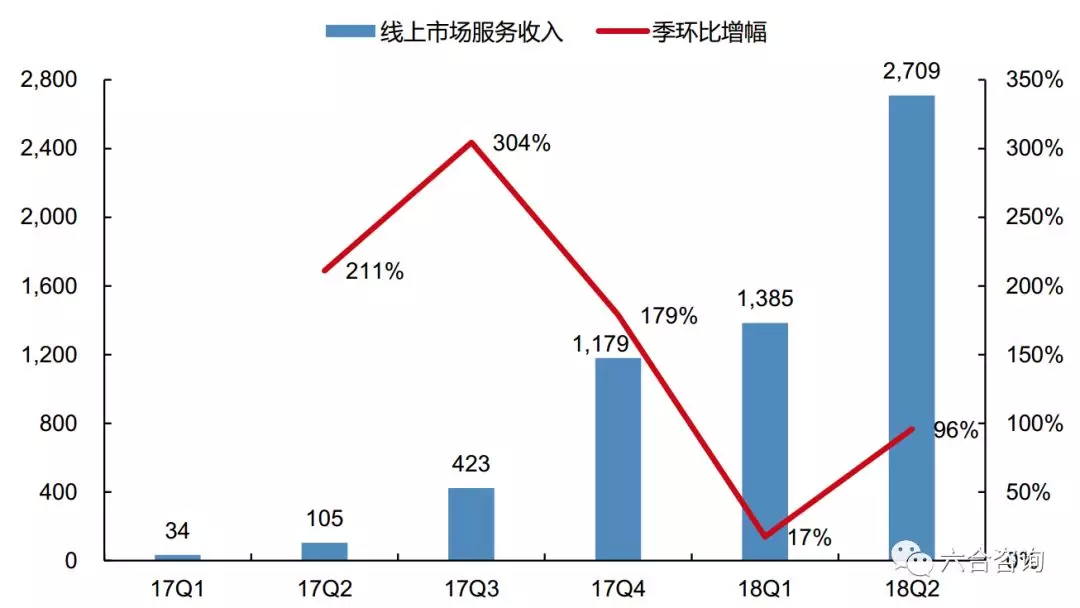

目前公司主要通过在线市场服务获取收入,该业务收入保持快速增长。公司2017年Q1后不再从事自营商品销售,2016年、2017年Q1商品销售收入分别为4.57亿元、0.03亿元。公司建立全品类电商平台,通过在线市场服务获取收入,包括在线营销服务收入和佣金费用(平台自身不收取佣金,仅代收支付处理费等相关费用);2016~2017年、2018年上半年在线市场服务收入分别为0.48亿元、17.41亿元(+3,505.7%)、40.94亿元(+2,861.0%)。

在线营销服务:公司2017年4月推出在线营销系统,提供搜索结果中商品展示、关键词匹配,及横幅、链接、徽标广告等服务;商家预付营销服务费用,之后按商品展示、用户点击次数等进行扣减;公司建立营销服务在线拍卖系统,允许商家以竞价方式获得各种营销与广告资源,以市场机制促进价格发现。

佣金费用:交易完成后,拼多多平台自身不收取佣金,公司通常收取交易额0.6%费用,用于支付微信、支付宝等第三方线上支付平台的支付处理费及其他相关费用;如果买家将商品退回商家,佣金费用不予退还。

公司在线市场服务收入增长情况(单位:百万元)

资料来源:公司公告、六合咨询

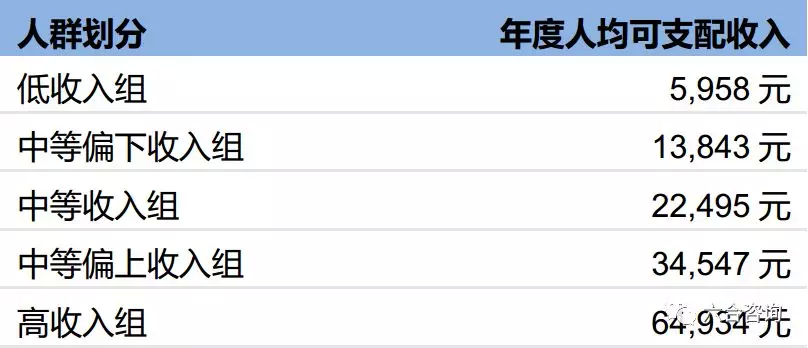

中国低消费人群依然庞大,公司以丰富低价商品较好满足该类人群刚需。国家统计局将中国居民收入划为5档,2017年中等收入组年度人均可支配收入为22,495元,说明超50%中国居民每月可支配收入在2,000元以下,中国低消费人群依然庞大,对低价商品存在巨大刚需。根据国家统计局数据,2014年中国一、二线城市人口达3.4亿,而低线城市和乡村地区人口达10.3亿,且低线城市人口消费增速超过一、二线城市,随着低线城市人群消费能力增强,为商品零售市场带来巨大发展机遇。拼多多平台单均成交额34.9元,以丰富低价商品迎合用户实际需求和“贪便宜”心理,更容易得到价格敏感型顾客青睐。

中国居民收入分组情况

资料来源:国家统计局、六合咨询

流量红利势微之下,电商导购、算法推荐、品牌效应逐渐成为电商主流获客方式,中小商家生存环境困难。电商导购通过比价、返利、内容营销等方式,引导用户前往电商平台、品牌方官网等进行交易;以比价、返利为主的价格类导购平台同质性强、可替代性高,行业竞争激烈;内容营销模式更为多元化,在争夺优质流量方面具有优势,不过门槛更高,不适合中小商家投放。目前传统电商通过算法推荐和竞价排名等方式为消费者筛选商品,导致流量呈现碎片化和定向化趋势,造成卖家付出营销成本后的利润增量很多情况下低于成本增量。此外,品牌电商迅速发展,进一步挤压中小商家生存空间,电商购物节对天猫、京东等品牌电商平台的营销和引流效果明显。因此,在流量红利势微之下,以价格战立足的中小商家,不再适合传统电商的发展逻辑。

公司以“免佣金(平台自身不收取佣金,仅代收支付处理费等相关费用)+低运营成本”吸引商家入驻,极简化商家开店与售货流程,有效扩大平台商品供给。根据国家工商总局数据,截至2017年中国小微企业总数超7,300万家,其中36%以上从事零售业,对电商销售渠道存在巨大需求。公司采取平台不收取佣金、多样化免费运营活动等方式吸引大量中小商家入驻,降低商家店铺经营成本,相对其他电商平台有很强竞争优势。中小商家往往品牌竞争力弱、客单价较低,但受益于平台拼单模式积聚大量订单,营销成本和库存成本大幅降低,通过“薄利多销”实现规模经济效益,较好满足产能对市场的客观需求。公司大幅降低商家开店门槛,以“零元入驻”模式(先发布商品,后缴存保证金),极简化商家开店与售货流程,推出拼多多商家版APP,整合商家网店经营各类功能需要,有效扩大商家来源,丰富平台商品供给。

拼多多平台对开设店铺收取保证金规则(单位:元)

资料来源:公司官网、六合咨询

注:海淘类目可售卖进口商品、海外直邮和直供商品,不可售卖国内商品;非海淘类目可售卖(国内发货)进口商品和国内商品。以上保证金规则为开设店铺时标准保证金,拼多多平台会每月根据店铺上个自然月的销售情况,按照一定标准对店铺保证金进行调整,会随着店铺销售额上升调高保证金。

拼多多商家版APP

公司注重技术研发,大力发展大数据、人工智能等技术,促进提升平台运营效率。公司开发专有技术基础设施,将平台、买家、商家无缝连接,并大力发展大数据分析,人工智能、机器学习等技术,进一步优化平台设计与运营、供应链管理等解决方案。公司基于庞大业务规模提供广泛数据,能够更好了解消费者偏好并提供精准服务,同时更好预判商品潜在销量,实现产品需求可视性,提高商家生产计划、库存管理和运营效率。截至2018年3月底,公司技术团队有700多名工程师,其中100多名专注于算法设计与开发。

公司多渠道发力提升品牌形象,着力摆脱负面标签

公司持续加大打击假货力度,增强用户满意度。根据《2017拼多多消费者权益保护年报》,公司2017年主动下架1,070万件疑似侵权商品,全年拦截4,000万条侵权链接,设立1.5亿元消费者保障基金,帮助消费者处理售后纠纷与维权索赔。根据《中国电子商务用户体验与投诉监测报告》,拼多多在零售电商用户满意度榜单中综合排名显著上升,由2016年第15名升至2017年第2名。2018年8月公司上市后不久,拼多多平台假货问题引发舆论关注,并受国家市场监督管理总局约谈及提出整改要求;公司表示深刻认识到作为全国性电商平台,还存在对知识产权保护重视程度不够等诸多问题;以“傍名牌”等行为为重点,全面清查平台商家和商品;公司披露2018年8月2日~2018年8月9日,拼多多平台强制关店1,128家,下架商品近430万件,批量拦截疑似假冒商品链接超45万条。

拼多多平台用户满意度情况

资料来源:电子商务研究中心(100EC.CN)、六合咨询

公司大力开展品牌宣传推广,积极赞助头部综艺节目,品牌营销进入主流市场。公司前期品牌宣传重点布局线下渠道和网络视频广告,海报遍布城市公交站、地铁站、楼宇广告牌等,推出广告音乐《拼多多》,借助音乐播放成本低与辐射面广的特性抢占用户心智。2017年起公司着力提升品牌形象,先后取得《欢乐喜剧人》第四季、《中国新歌声》第二季、《我是大侦探》、《非诚勿扰》等头部综艺节目独家冠名权,与多部综艺采取特约赞助和合作伙伴赞助形式,另外赞助电视剧《醉玲珑》、《猎场》等。公司赞助时下热门、流行、更受年轻人喜爱的综艺与影视,在提升平台知名度同时,进一步渗透一、二线城市用户,增强用户品牌认可度,树立大平台、值得信赖的品牌形象。

公司赞助综艺节目情况

资料来源:娱乐资本论、六合咨询

公司积极响应国家号召,在电商扶贫方面取得良好成绩。随着中国政府大力实施乡村振兴政策,农村电商已列入国家议程,公司响应国家号召,积极开展电商扶贫行动。根据《2017拼多多扶贫助农年报》,2017年公司投入34亿元,帮助全国农户销售183.4万吨农货,催生9亿多笔扶贫订单;在730个国家级贫困县,扶持4.8万商家,带动其年销售额增长超300%。2018年4月公司启动“一起拼农货”计划,致力以“互联网+农业”方式帮助农民规避农产品周期性风险,提升其收入水平;在全国大蒜价格走低背景下,公司联合平台中新农人商家,在河南中牟县以每斤高于市场价0.15元,收购546名贫困户2,000多亩大蒜,上线当天销售33万斤。

公司2018年上半年收入增长28倍,但亏损持续增加

总收入:2016~2017年、2018年上半年分别为5.0亿元、17.4亿元(+245.5%)、40.9亿元(+2,790.3%)。

归属普通股股东净利润:2016~2017年、2018年上半年分别为-3.2亿元、-5.0亿元、-67.8亿元;2018年上半年公司股权激励支出为58.34亿元(非现金费用),扣除该因素影响,公司调整后归属普通股股东净利润为-9.41亿元,亏损大幅收窄;调整后净利润不按照国际财务报告准则要求,可视为财务信息补充,提高投资者对公司财务业绩理解,同时公司管理层也使用该指标评估经营业绩与制定业务计划。

毛利率:2016~2017年、2018年上半年分别为-14.5%、58.6%、82.7%。

净利率:2016~2017年、2018年上半年分别为-57.8%、-30.1%、-163.5%。

公司收入具有一定季节性特征,不过因保持快速增长,季节性表现并不明显。受益于“双11”、“双12”等电商促销节、周年庆典(每年10月10日前后,拼多多举办周年庆典促销活动),及农历新年影响,公司每年第四季度销售额高于前三个季度,收入具有一定季节性特征。不过由于公司经营历史较短,收入处于快速增长之中,季节性表现相对温和,但未来可能进一步增强。

公司历年财务简表(单位:百万元)

资料来源:公司公告、六合咨询

公司主业突出,在线营销服务收入占比大

在线市场服务:包括在线营销服务收入和佣金费用(指平台代收的支付处理费等相关费用)。2016~2017年、2018年上半年该业务收入分别为0.48亿元、17.41亿元(+3,506%)、40.94亿元(+2,861%),占主业收入比例分别为9.6%、99.8%、100.0%,毛利率分别为-93.8%、58.6%、82.7%。在线营销服务:2017年、2018年上半年收入分别为12.09亿元、34.79亿元(+10,725%),占主业收入比例分别为69.3%、85.0%;佣金费用:2016~2017年、2018年上半年收入分别为0.48亿元、5.31亿元(+1,001%)、6.15亿元(+479%),占主业收入比例分别为9.6%、30.5%、15.0%。

商品销售:2016~2017年(2017年公司仅在Q1从事自营商品销售)该业务收入分别为4.57亿元、0.03亿元;毛利率分别为-6.1%、9.8%。

公司2015年起以“拼好货”品牌从事自营电商业务,2015~2016年商品销售收入为主要收入来源;2015年9月“拼多多”上线,2016年9月拼好货、拼多多合并,公司转型打造电商平台;2017年Q1后公司停止自营电商业务,不再有商品销售收入,目前仅有在线市场服务收入。

公司主业收入情况(单位:百万元)

资料来源:公司公告、六合咨询

随着公司收入扩大,营业成本与费用保持快速增长,且营销、行政类费用支出较多

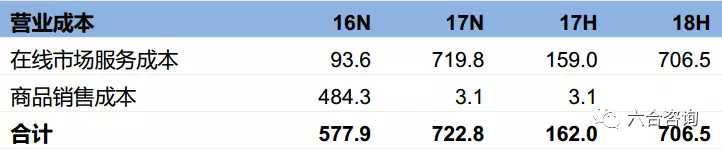

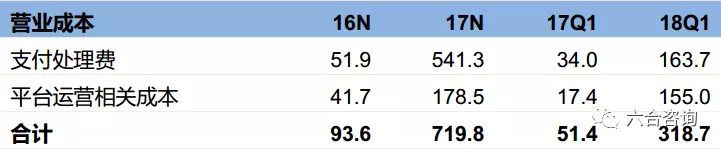

公司营业成本包括在线市场服务成本和商品销售成本。在线市场服务成本:主要包括支付给第三方线上支付平台的支付处理费、平台运营相关成本(如带宽和服务器成本、折旧和维护成本、员工成本和其他直接费用),2016~2017年、2018年上半年分别为0.94亿元、7.20亿元(+669.4%)、7.07亿元(+344.4%)。商品销售成本:包括商品采购成本、物流与仓储成本、存货价值减记等,2016~2017年(2017年公司仅在Q1从事自营商品销售)分别为4.84亿元、0.03亿元。

公司营业成本情况(单位:百万元)

资料来源:公司公告、六合咨询

在线市场服务成本构成情况(单位:百万元)

资料来源:公司公告、六合咨询

注:公司未披露2017年上半年、2018年上半年在线市场服务成本构成情况。

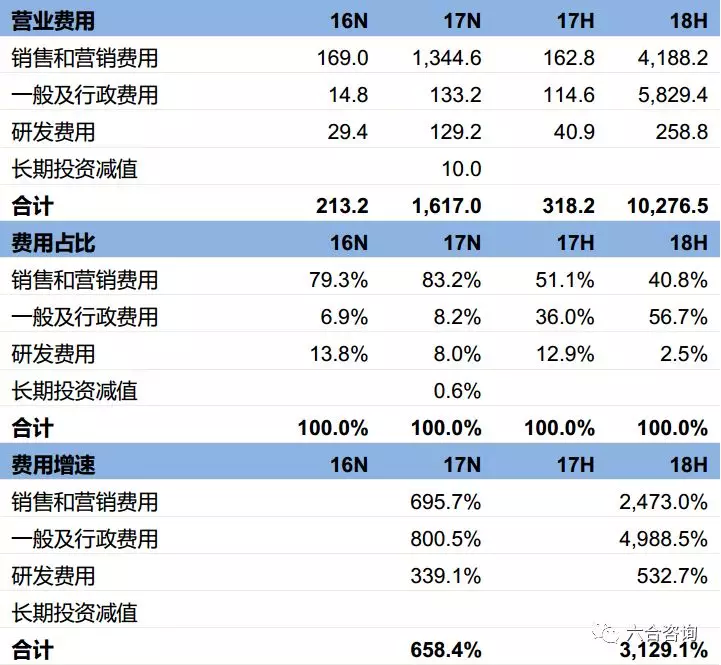

公司营业费用中主要组成部分普遍持续增长,预计未来增速仍较高。公司营业费用包括销售和营销费用、一般及行政费用、研发费用、长期投资减值。随着公司业务规模扩大,公司持续加大品牌与服务推广力度,增加员工人数、办公地域与设施,增强人工智能技术和大数据分析能力,开发平台新功能和特性,造成营销、行政、研发类费用均快速增长,且公司预计未来以上各类费用增速仍较高。

销售和营销费用:主要包括线上与线下广告费用,优惠券与现金奖励费用,销售和营销相关人员开支、其他相关费用等,2016~2017年、2018年上半年分别为1.69亿元、13.45亿元(+695.7%)、41.88亿元(+2,473%),占营业费用比例分别为79.3%、83.2%、40.8%。

一般及行政开支:主要包括员工薪金、福利、股权激励开支,其他相关开支等,2016~2017年、2018年上半年分别为0.15亿元、1.33亿元(+800.5%)、58.29亿元(+4,988.5%),占营业费用比例分别为6.9%、8.2%、56.7%。

研发费用:主要包括研发人员薪金、福利,与平台开发相关费用等,2016~2017年、2018年上半年分别为0.29亿元、1.29亿元(+339.1%)、2.59亿元(+532.7%),占营业费用比例分别为13.8%、8.0%、2.5%。

长期投资减值:公司长期投资的公允价值低于投资成本时确认的减值损失,2017年公司长期投资减值0.10亿元,占营业费用比例为0.6%。

公司营业费用情况(单位:百万元)

资料来源:公司公告、六合咨询

公司合并利润表(单位:百万元)

资料来源:公司公告、六合咨询

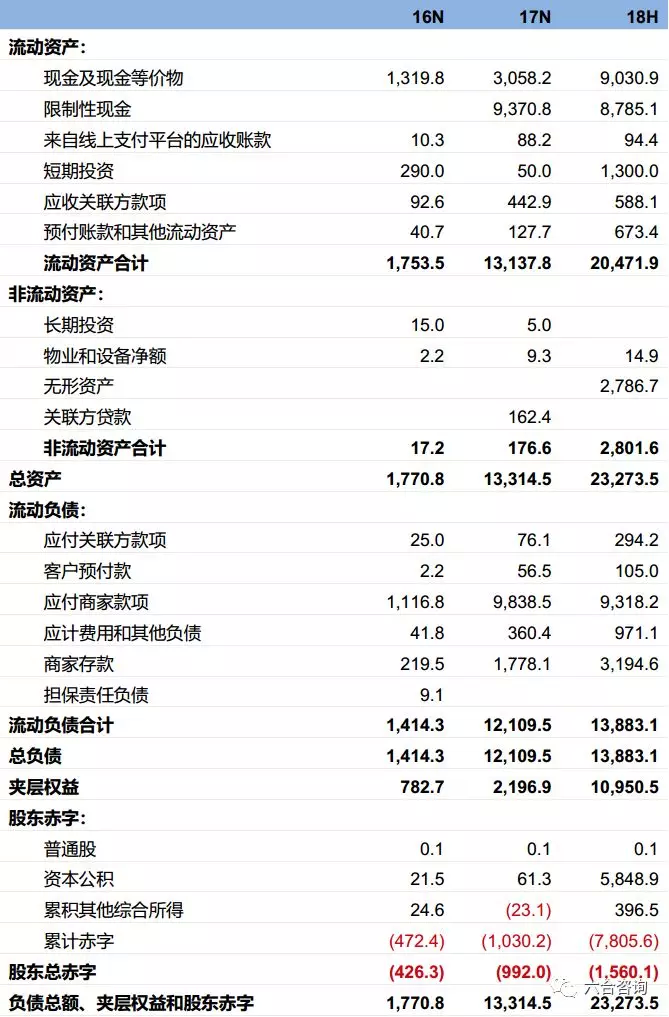

公司合并资产负债表(单位:百万元)

资料来源:公司公告、六合咨询

公司合并现金流量表(单位:百万元)

资料来源:公司公告、六合咨询

注:公司仅披露2018年上半年合并现金流量表中部分核心数据。

扫码下载智通APP

扫码下载智通APP