58家房企土地储备全景图梳理

本文作者为国盛证券固收团队,原标题《【国盛固收|深度】58家房企土地储备全景图——房地产系列之二》

摘 要

资金被视为房地产企业的“血液”,在上一篇报告《解密64家上市房企资金链——房地产系列之一》中,我们分析了房企资金链状况及影响因素,房企资金链分为资金筹集、使用以及回流三个环节。资金使用环节中,土地购置费占比较高。在融资环境趋紧的背景下,充裕优质的土地储备可以减轻拿地压力,也为持续的销售现金流入提供了保障。因此,关注土地储备情况是研究房地产企业信用资质的重要方向。

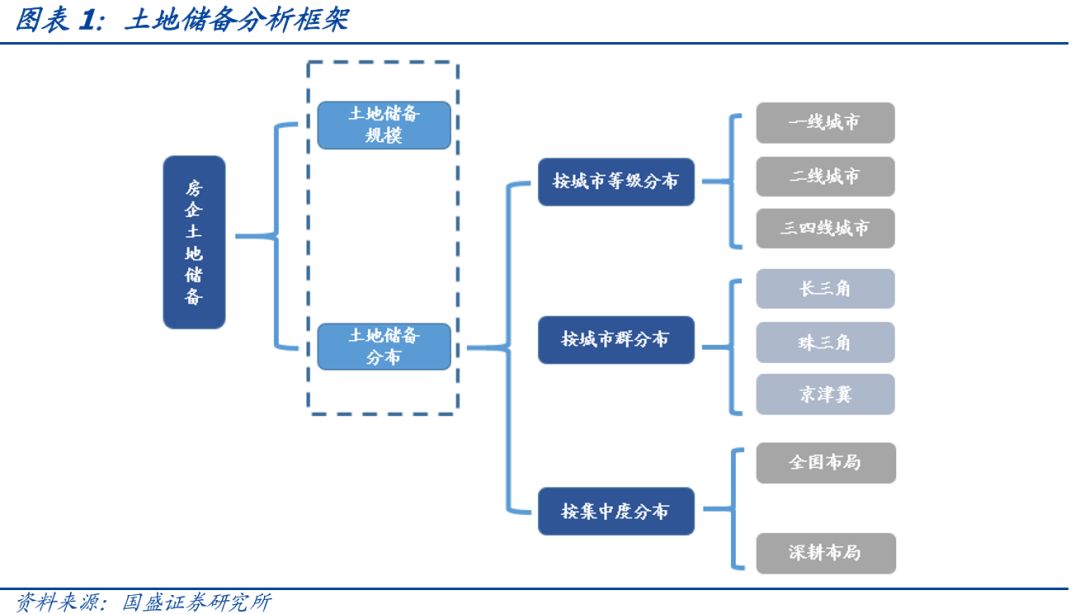

土地储备主要考虑两方面因素:一是土地储备规模,是否能支撑企业未来几年的可持续发展。对于房企来说,项目周期较长,一般从拿地到竣工最后确认收入需要2-3年左右,因此足够的土地储备是未来业绩的有力支撑。二是土地储备分布,通过梳理样本房企土地储备具体城市分布,判断是集中在一二线,还是三四线?是集中在核心城市群,还是其他地区?是全国布局,还是深耕局部?土地储备分布对房企未来业绩影响较大。

从土地储备规模来看,集中度较高,大型房企与小型房企分化明显。58家样本房企总土地储备面积为18.63亿平方米,其中前20家房企合计为14.65亿平方米,占比接近80%。恒大地产、碧桂园、保利地产、融创地产、万科等大型房企土地储备规模较大,而新华联、光明地产等小型房企土地储备规模较小,在行业集中度不断提升的背景下,存在一定压力。

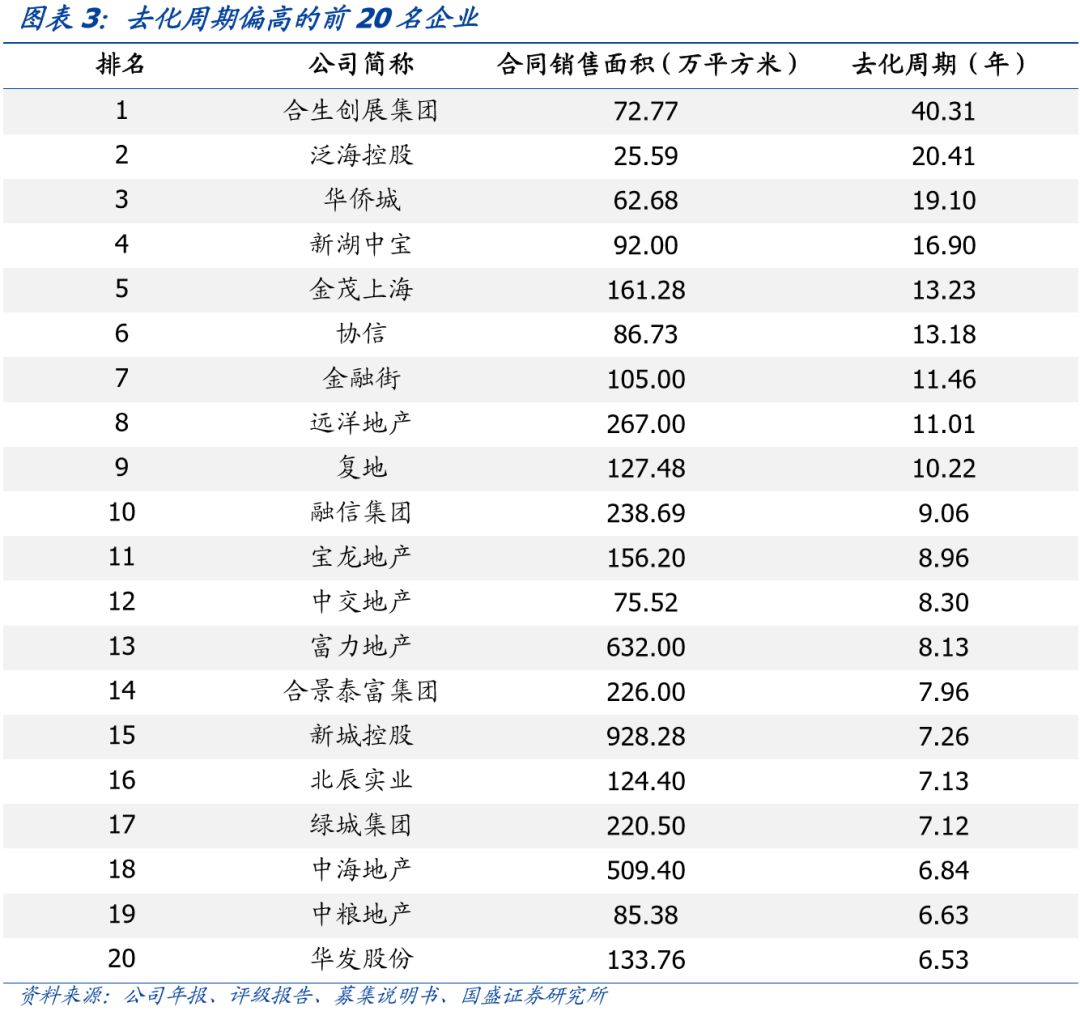

但土地储备是把“双刃剑”,并非多多益善。一方面充足的土地储备,有利于满足房企未来项目开发,实现现金回流。但另一方面,过多的土地储备,会造成一定的资金占用。如果房企的土地储备增值低于资金成本,则意味着现有土地储备“亏损”。因此,需注意去化周期指标,对于去化周期偏高房企如合生创展集团、泛海控股等应关注其今后销售状况。

从土地储备分布来看,一二线城市仍为房企战略布局的主战场。首开股份、首创置业、中粮地产、旭辉集团和华宇集团等一二线土地储备占比高达90%以上,土地储备结构较好,但也要注意限价限购等调控政策带来的不利影响。城市群时代,房企积极参与核心城市辐射经济圈建设。合生创展集团、时代控股、金融街以及荣盛发展等在长三角、珠三角和京津冀三大核心城市群土地储备占比较高。全国布局亦或深耕局部,与本身规模息息相关。对于奥园、滨江集团、光明地产、融侨集团等布局比较集中,深耕局部区域的中小型房企,应持续关注区域经济环境以及政策环境变化。

风险提示:调控政策进一步收紧,数据统计口径有偏差。

一、资金是房企“血液”,土地储备则为“造血”原料

资金被视为房地产企业的“血液”,在上一篇报告《解密64家上市房企资金链——房地产系列之一》中,我们分析了房企资金链状况及影响因素,房企资金链分为资金筹集环节、资金使用环节以及资金回流环节三部分。资金使用环节中,土地购置费占比较高。在融资环境趋紧的背景下,充裕优质的土地储备可以减轻拿地压力,也为持续的销售现金流入提供了保障。因此,关注土地储备情况是研究房地产企业信用资质的重要方向。

土地储备主要考虑两方面因素:一是土地储备规模,是否能支撑企业未来几年的可持续发展。对于房企来说,项目周期较长,一般从拿地到竣工最后确认收入需要2-3年左右,因此足够的土地储备是未来业绩的有力支撑。二是土地储备分布,是集中在一二线,还是三四线?是集中在核心城市群,还是其他地区?是全国布局,还是深耕局部?土地储备分布对房企未来业绩影响较大。

本文主要选择房地产行业发债主体资产规模以及销售规模相对靠前的公司作为样本,剔除数据不可得房企,最终确定了58家房企作为样本,所列数据时间点均为2017年。样本房企名单(按资产规模排序):恒大地产、万科、碧桂园、绿地集团、保利地产、融创地产、华润置地、华夏幸福、龙湖集团、招商蛇口、富力地产、中海地产、首开股份、华侨城、阳光城、绿城集团、金地集团、泰禾集团、荣盛发展、泛海控股、新城控股、远洋地产、融信集团、雅居乐集团、金茂上海、金科股份、合生创展集团、首创置业、华发股份、合景泰富集团、金融街、新湖中宝、旭辉集团、中天金融、奥园、时代控股、电建地产、宝龙地产、蓝光发展、复地、建发房地产、北辰实业、禹洲地产、融侨集团、中粮地产、协信、佳源集团、滨江集团、大名城、光明地产、新希望地产、建业住宅集团(中国)、华宇集团、新华联、鑫苑中国、花样年集团、当代节能置业、中交地产。

在下文分析图表中,我们分别罗列了排名前20的房企名单,如需完整名单请联系对口销售。

二、土地储备规模是把“双刃剑”

1. 房企土地储备规模集中度较高,分化明显

土地储备规模集中度较高,房企规模化正在加剧。根据我们的统计结果,58家样本房企总土地储备面积为18.63亿平方米,其中前20家房企合计为14.65亿平方米,占比接近80%,后20家房企土地储备规模合计为1.19亿平方米,仅占6%左右,土地储备规模与资产规模排行榜趋于一致。(本文土地储备统计口径为建筑面积。)

大型房企与小型房企土地储备规模分化明显。名单前五名恒大地产、碧桂园、保利地产、融创地产和万科土地储备建筑面积均超过了1亿平方米,而滨江集团、新希望地产、新华联以及光明地产土地储备均在300万平方米以下,分化明显。

2. 土地储备是把“双刃剑”,并非多多益善

房企土地储备是把“双刃剑”,并非多多益善。一方面充足的土地储备,有利于满足房企未来项目开发,实现现金回流。但另一方面,过多的土地储备,会造成一定的资金占用。如果房企的土地储备增值低于资金成本,则意味着现有土地储备“亏损”。此外,根据《闲置土地处置办法》,未动工开发满一年的,按照土地出让或者划拨价款的百分之二十征缴土地闲置费,土地闲置费不得列入生产成本;未动工开发满两年的,无偿收回国有建设用地使用权。

目前,房地产行业相对其他行业资产负债率明显偏高。债台高筑之下,为进行土地开发,房企要继续借债,若出现销售表现不佳、融资成本持续走高的情况,资金链将面临较大压力。因此本文用土地储备去化周期指标衡量在当前的储备规模下,按照当年的销售规模,需要几年去化完毕。土地储备去化周期=2017年末土地储备总面积/2017年合同销售面积。

58家样本房企平均去化周期为6.87年,处于3-5年的房企有18家,占比31.03%。去化周期明显偏高的房企有合生创展集团、泛海控股、华侨城、新湖中宝、金融街、金茂上海、协信、远洋地产、复地,均在10年以上,占比15.52%,应格外关注未来销售情况。

三、房企土地储备分布和拿地策略迥异

近几年,房地产行业集中度越来越高,大型房企规模竞争优势明显,各梯队内部竞争也进一步加剧。一方面,现有土地储备分布和拿地策略是决定房企业绩及发展潜力的重要影响因素;另一方面,受供地结构、调控政策等影响,各城市房地产走势差别明显,房企的布局差异将为企业带来不同的风险。

下面将从城市等级、城市群、集中度三个维度来分析样本房企的土地储备分布。

1. 一二线城市仍为房企战略布局的主战场

本文一二线统计口径为:一线城市有北京、上海、广州、深圳。二线城市有天津、杭州、南京、济南、重庆、青岛、大连、宁波、厦门、成都、武汉、哈尔滨、沈阳、西安、长春、长沙、福州、郑州、石家庄、苏州、佛山、东莞、无锡、烟台、太原、合肥、南昌、南宁、昆明、唐山。

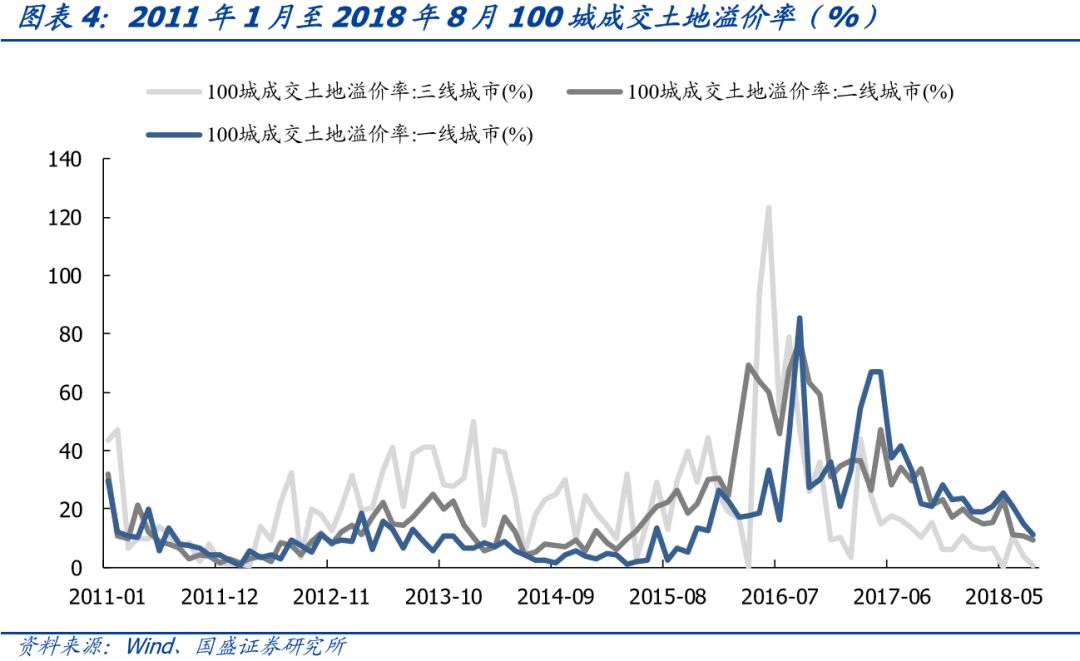

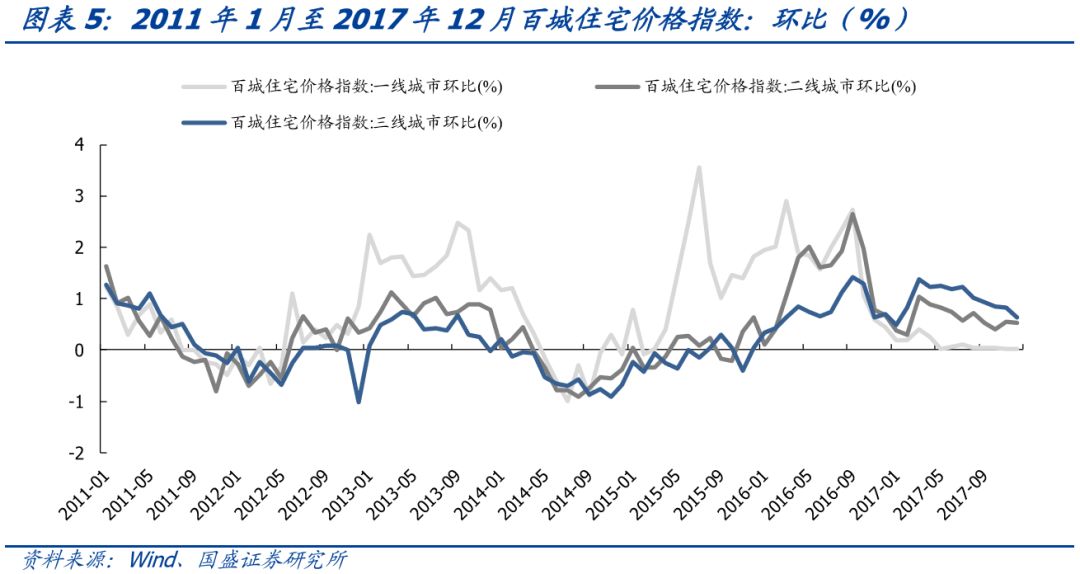

由于优势资源集中、购房需求旺盛,一二线城市的房价较为坚挺,特别是一线城市,房价一直处于全国房价金字塔的最顶端。虽然一线城市是贯彻国家“房住不炒”精神最严厉、最彻底的城市,但也只是上涨速度大幅下滑,房价并没有真正大幅下跌。但也要警惕在限价限购等各项政策调控下,售价难以覆盖拿地成本及建安成本,或面临亏损的情况。

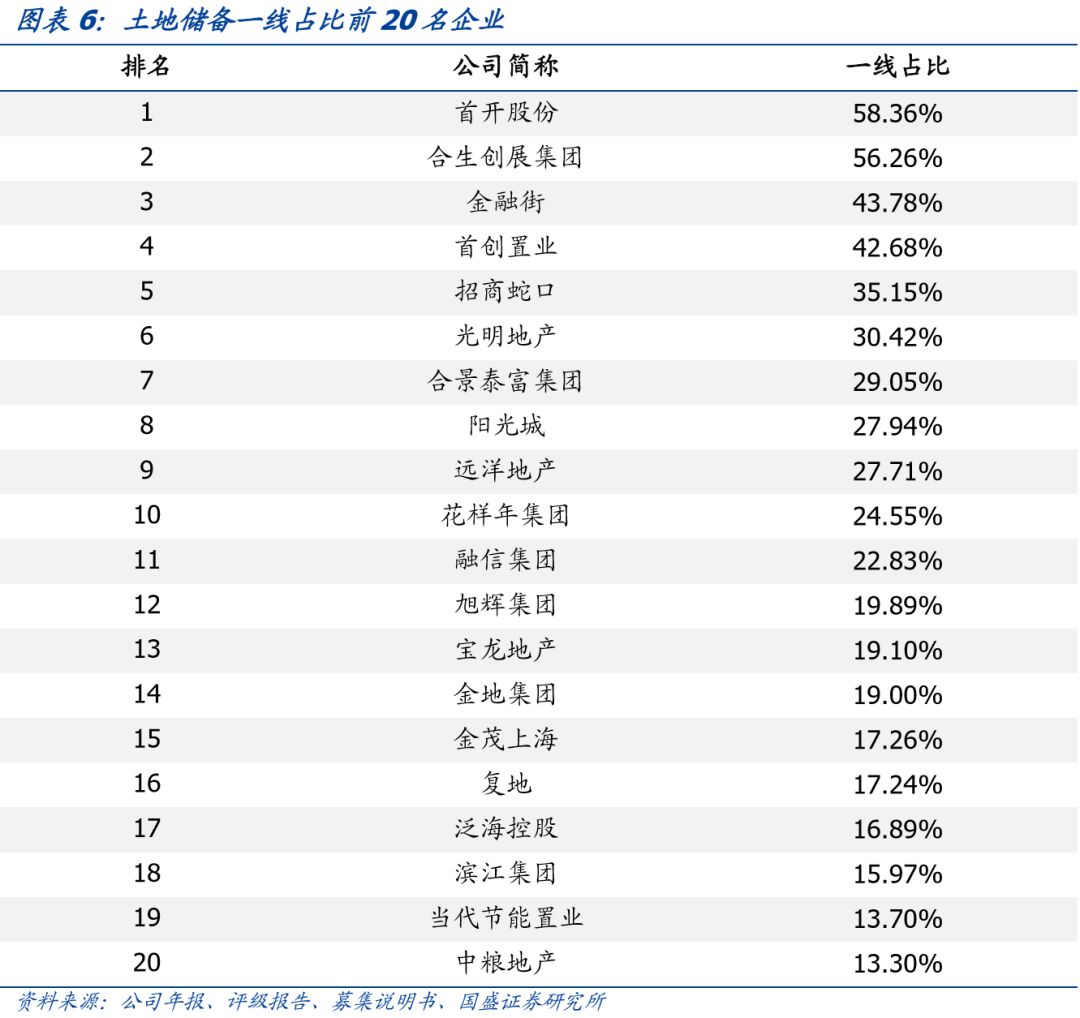

从一线土地储备占比来看,首开股份、合生创展集团、金融街和首创置业在一线城市布局占比超过40%,属于深耕一线城市的房企,首开股份2017年新获取的土地储备中一线占比更是高达64.04%,不断优化土地储备结构,聚焦一线城市。

二线城市土地储备的吸引力不断提升。一线城市调控严格、限制多,三四线城市房价又不具备持续上涨的基础,风险较高。这时候限制比一线城市少,房价比三四线城市坚挺的二线城市不失为较好的选择。叠加2017年开始,郑州、武汉、长沙、西安等省会城市纷纷出台政策,通过送钱、送房补、送户口等开展抢人大战,毕业生落户人数规模显著增长,人才流入,房价持续上涨。

从二线土地储备占比来看,华宇集团、中交地产和北辰实业二线城市土地储备占比超过90%,主要布局在省会城市、东部地区的经济强市以及经济发达的区域性中心城市,既规避了一线城市严格的调控政策,又拥有仅次于一线城市的房价预期,在两者之间取得了平衡。

三四线土地储备占比较高的企业,未来利润可能承压。2015年6月,伴随着《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》的颁布,棚改进入货币化阶段,且推进速度加快,极大地促进了三四线城市住宅销售、库存去化,使得三四线城市房地产市场一片火热,不少企业加大了三四线城市拿地力度。但今年以来,棚改的货币化比例趋于下降,叠加三四线城市长期来看没有人口、经济的支撑,房价上涨的空间不大,甚至有下行压力。

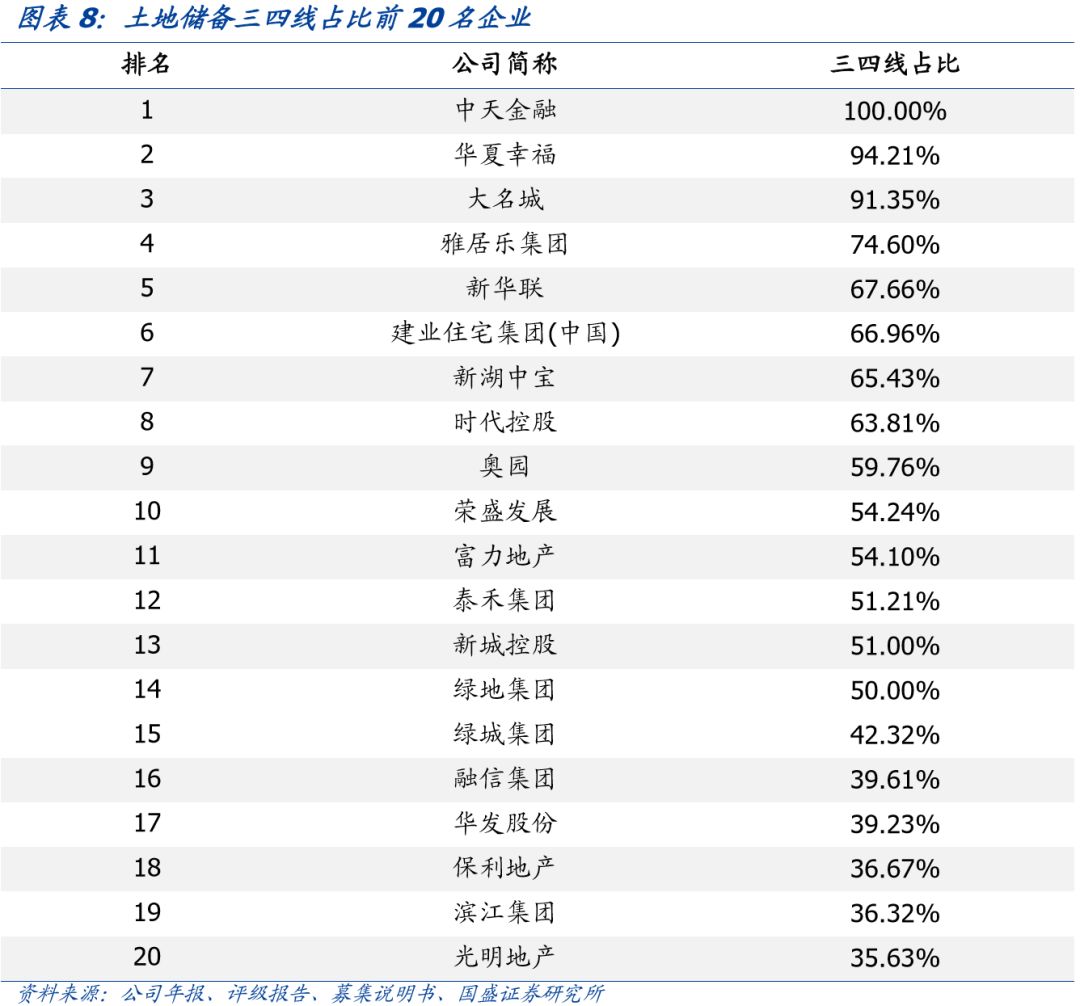

从三四线土地储备占比来看,中天金融、华夏幸福和大名城三四线土地储备占比高达90%以上。中天金融81.43%的土地储备位于经济发展较弱的省会城市贵阳,属于优质三线城市;华夏幸福的土地储备主要位于一线核心城市周边的三四线城市,享受一线城市的辐射效应;大名城的土地储备主要位于西北地区的兰州,2017年新增土地储备主要位于南昌、福州、杭州和福清,布局范围扩大。

2. 城市群时代,房企积极参与核心城市辐射经济圈建设

随着中国区域经济发展分化,城市群逻辑逐渐成为房企投资和布局的核心。城市发展一般经历“城市—都市圈—城市群”的过程,分别以北京、上海、深圳为首的京津冀、长三角、珠三角三大核心城市群,人均可支配收入高,外来人口多,住房需求大,未来将是国内最具发展潜力的地区。

根据我们的统计,合生创展集团、时代控股、金融街、荣盛发展4家房企在三大核心城市群有较高布局,合计占比均在80%以上。此外,核心城市群合计占比50%以上共有21家房企。整体来看,多数样本房企争相布局核心城市群,积极参与核心城市辐射经济圈建设。

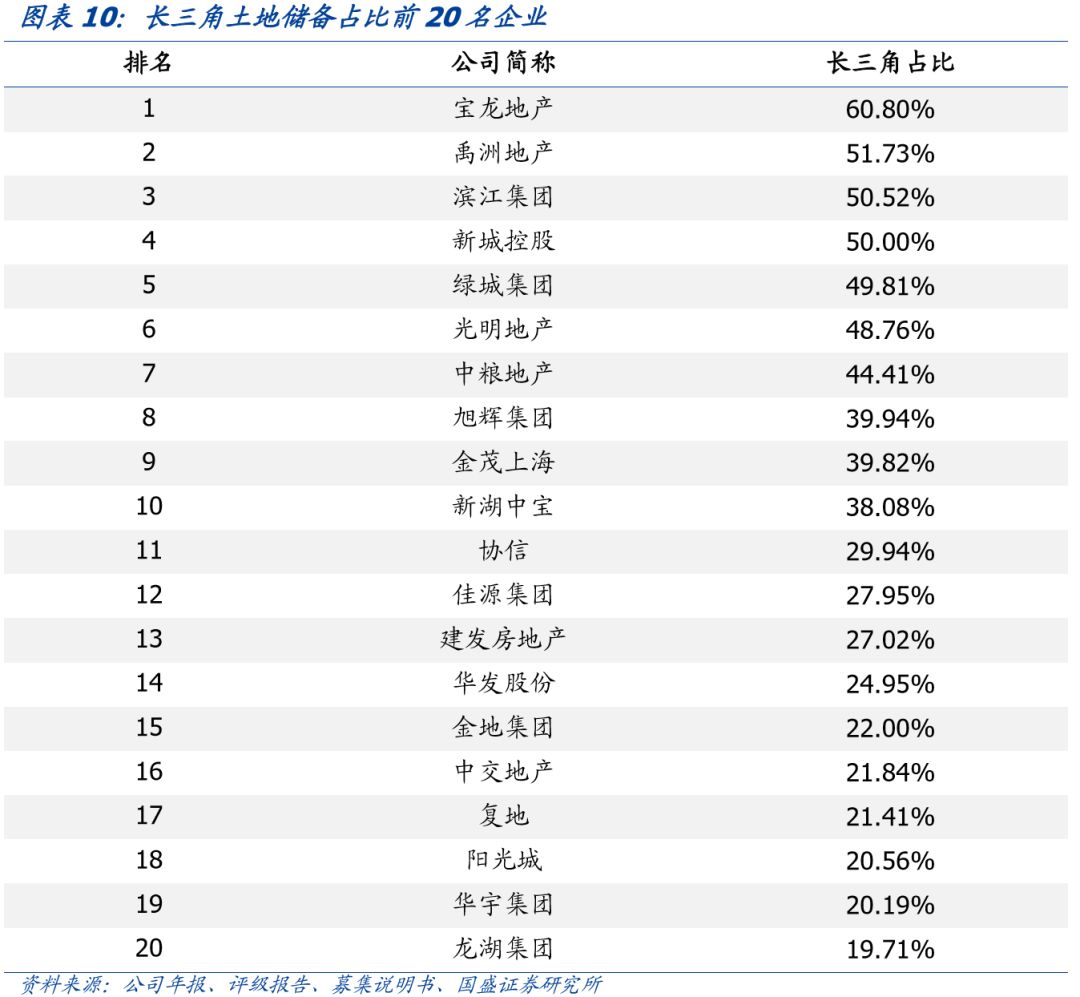

2016年6月,发改委和住建部联合印发《长江三角洲城市群发展规划》,目标在2030年,将长三角城市群打造成具有全球影响力的世界级城市群。长三角城市群,作为城市化水平较高、发展潜力巨大、产业最活跃的区域,受到众多房企的聚焦。其中,宝龙地产、禹洲地产、滨江集团及新城控股均有50%及以上土地储备分布于长三角地区。

珠三角城市群中有广州和深圳两大核心城市,在各个方面都起到集聚、辐射和带动的作用,随着粤港澳大湾区建设相关政策的推进,有望成为引领中国经济增长的新引擎,因此广受房企投资青睐,成为众多房企布局主要阵地。

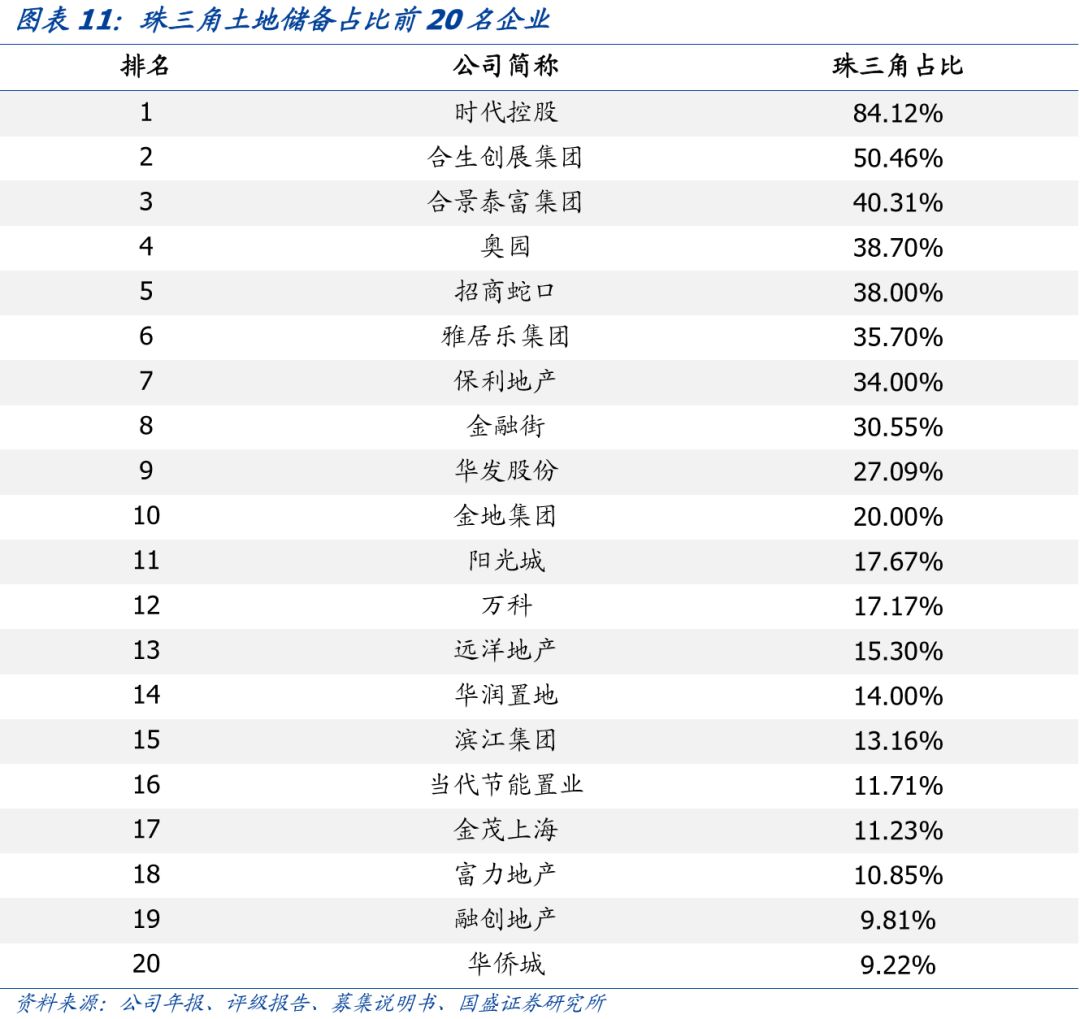

珠三角土地储备占比30%以上有8家房企,其中时代控股珠三角土地储备占比高达84.12%,区域分布相对过于集中,易受区域房地产市场波动的影响。而占比30%-40%的房企,伴随粤港澳大湾区规划,未来有望享受利好政策带来的红利。起源于中山的雅居乐集团,抓住本地发展优势,深耕自身区域的同时积极布局珠三角其他地区,珠三角占比35.70%。

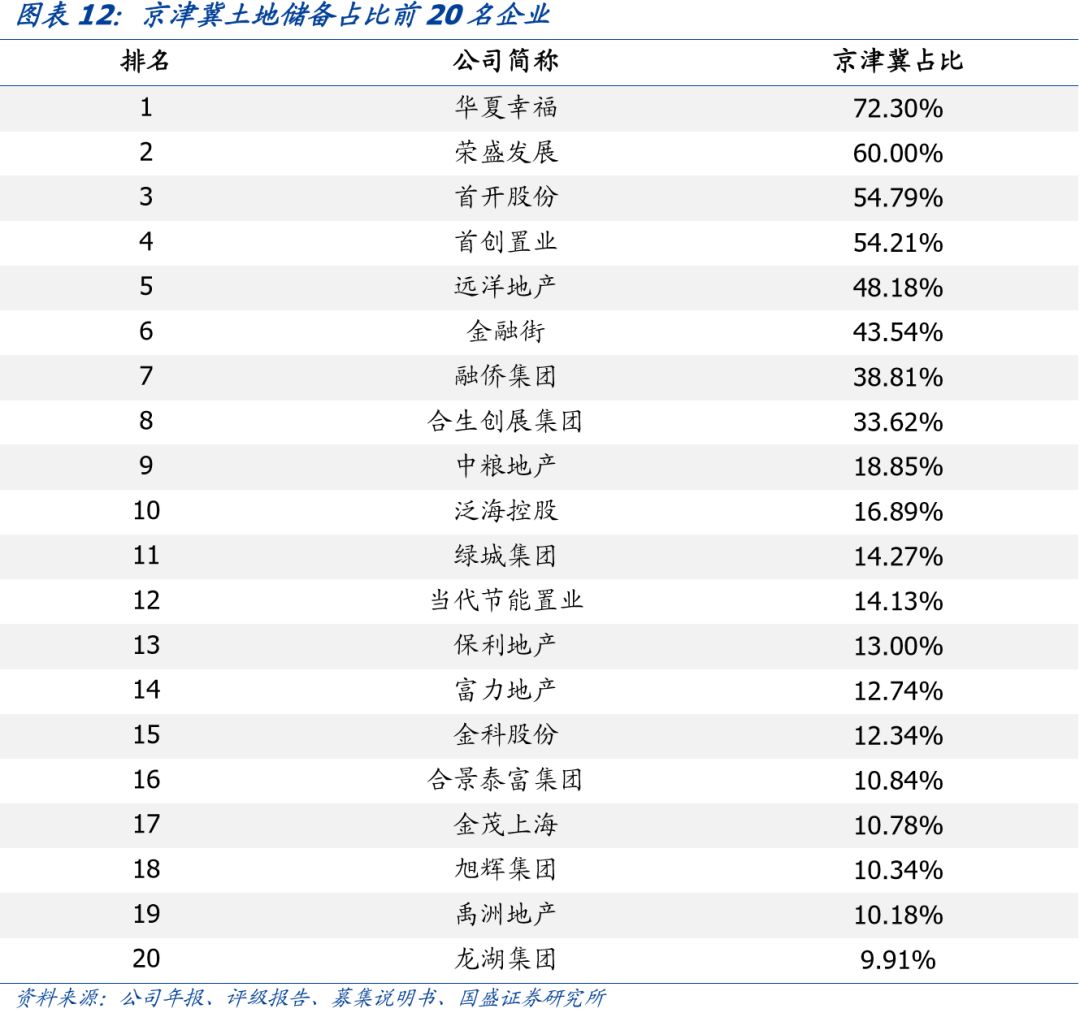

京津冀城市群作为以首都为核心的城市群,人口规模占比7%以上,土地面积占比2.35%,雄安新区的设立对京津冀协同发展具有极强的战略意义,也是房企主要布局的区域之一。其中,华夏幸福、荣盛发展、首开股份以及首创置业深耕京津冀城市群,占比均在50%以上,华夏幸福更是以72.30%的占比位列榜首。

3. 全国布局亦或深耕局部,与本身规模息息相关

不同类型的房企,土地储备布局和拿地策略迥异。中小型房企融资渠道相对较窄,缺乏大型房企的资源与实力,很难实现全国化布局,因此很多中小型房企重点布局特定区域,深耕自己擅长领域,而大型房企积极掘金价值洼地城市,全国多地布局寻求机会。

通过梳理样本房企土地储备具体城市分布可知,恒大地产、碧桂园、万科、保利地产、富力地产、融创地产等大型房企属于全国布局。而奥园、滨江集团、光明地产、融侨集团等中小型房企,布局较为集中,易受区域经济环境以及地区政策调控影响。

保利地产2017年土地储备新增24个城市,继续推进全国布局。2017年保利地产新增土地建筑面积4,520万平方米,同比增长88%。从新增土地城市分布来看,按面积划分,一、二线城市占比63%。目前,公司全国布局过的城市已达92个。

富力地产版图持续扩大,土地储备覆盖68个城市。2017年富力地产积极扩充土地储备,收购的81块土地中,40块位于新进入的28个城市。从区域分布来看,土地储备主要分布于华南地区和华北地区。

融创地产土地储备规模大,截至2017年底,土地储备为13,749万平方米。目前已经形成北京、上海、西南、东南、华北、华中、广深和海南八大区域布局。2017年,新进入27个城市,开始下沉覆盖三四线城市,全国化布局版图进一步深化。

奥园属于深耕珠三角,深度布局粤港澳大湾区的中型房企。截至2017年底,公司土地储备为2460.18万平方米,其中珠三角占比为38.70%。土地储备分布在广州、佛山、肇庆、深圳、东莞、惠州、珠海、中山、江门等多个城市。

小型房企中,滨江集团聚焦杭州,深耕浙江。截至2017年底,公司土地储备中杭州占比47.71%,杭州房地产市场状况很大程度上决定了公司业绩状况。光明地产作为上海本土房企,土地储备主要分布在长三角地区,较为集中。

全国化布局相较于局部布局来说,平滑风险的能力相对较强。并且,在行业集中度不断提升的背景下,企业做大规模,从百亿级向千亿级进阶,也需要全国化布局。随着全国性房企的涌入,地方性房企无论从产品实力还是资金实力都面临较大压力,此前的本土优势将逐步弱化。因此对于布局较集中尤其是中小房企应予以关注。

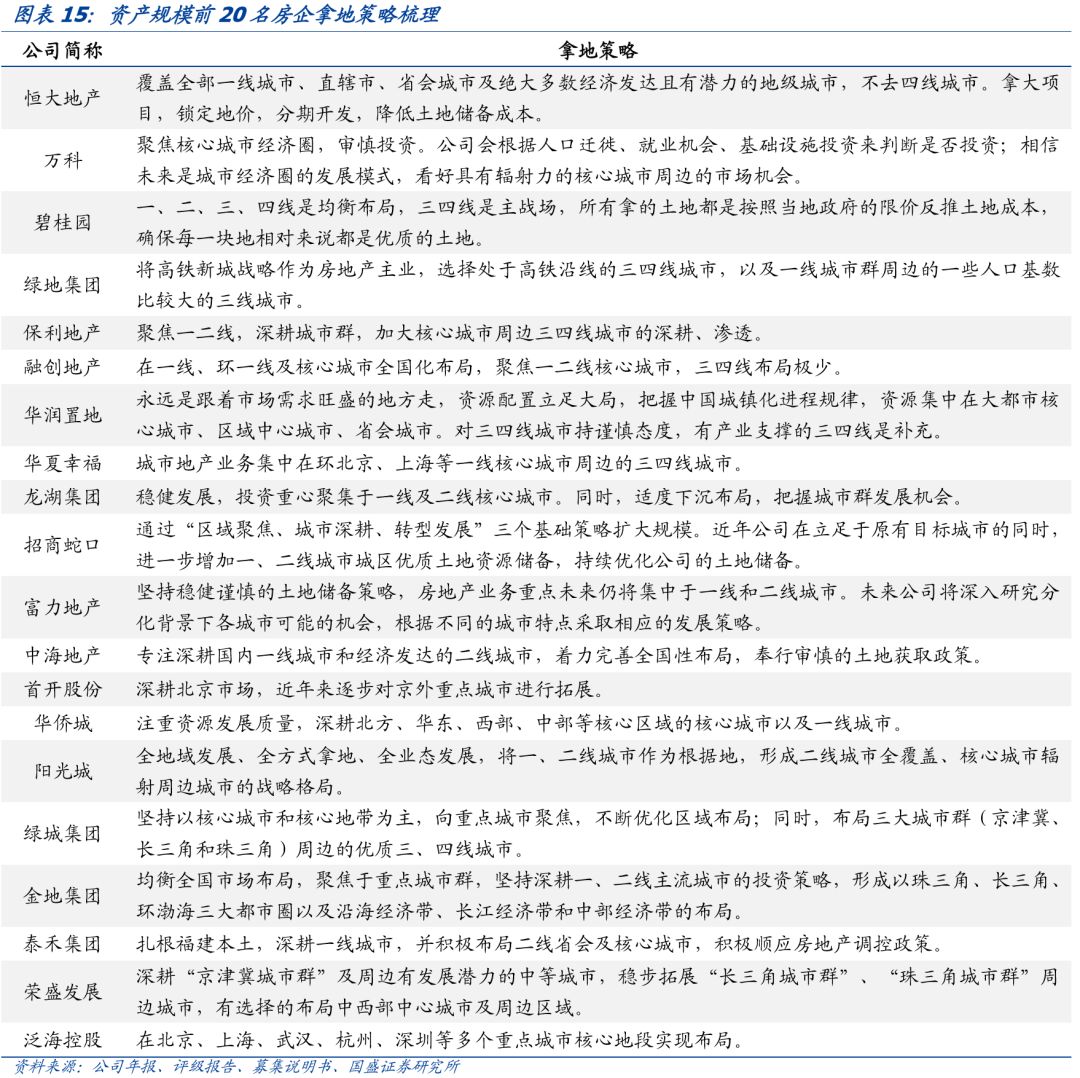

此外,土地储备分布往往与公司的发展战略密切相关,本文梳理了样本房企中资产规模排前20的拿地策略,公司拿地策略的变化往往意味着新增土地分布的改变,因此需格外关注。

四、总结

从土地储备规模来看,恒大地产、碧桂园、保利地产、融创地产、万科等大型房企土地储备规模较大,而新华联、光明地产等小型房企土地储备规模较小,在行业集中度不断提升的背景下,存在一定压力。但是在关注“量”的同时,也应注意去化周期指标,对于去化周期偏高房企如合生创展集团、泛海控股等应关注其今后销售状况。

从土地储备分布来看,首开股份、首创置业、中粮地产、旭辉集团和华宇集团等一二线土地储备占比高达90%以上,土地储备结构较好,但也要注意限价限购等调控政策带来的不利影响。合生创展集团、时代控股、金融街以及荣盛发展等在长三角、珠三角和京津冀三大核心城市群土地储备占比较高。对于奥园、滨江集团、光明地产、融侨集团等布局比较集中、深耕局部区域的中小型房企,应持续关注区域经济环境以及政策环境变化。

注:

[1]由于缺少恒大地产、碧桂园、华润置地详细的一二、三四线城市分布数据,因此土地储备按城市等级占比排名不予考虑。

[2] 由于缺少恒大地产、碧桂园、绿地集团、融信集团、花样年集团土地储备详细城市分布数据,无法统计城市群占比,因此城市群占比排名部分不予以考虑。

[3]长三角城市群共包含26个城市:上海、南京、镇江、扬州、常州、苏州、无锡、南通、泰州、盐城、杭州、嘉兴、湖州、绍兴、宁波、舟山、金华、台州、合肥、芜湖、滁州、马鞍山、铜陵、池州、安庆、宣城。

[4]珠三角城市群共包含14个城市:广州、深圳、珠海、佛山、东莞、惠州、中山、江门、肇庆、汕尾、清远、云浮、河源、韶关。

[5]京津冀城市群共包含13个城市:北京、天津、保定、唐山、石家庄、廊坊、秦皇岛、张家口、承德、沧州、衡水、邢台、邯郸。

(编辑:刘怀洋)

扫码下载智通APP

扫码下载智通APP