国庆档电影票房下滑,不改变电影行业长期投资逻辑

本文来自微信公众号“互联网与传媒娱乐怪盗团”,作者裴培、姜姝。

根据艺恩网数据,2018年国庆假期(10月1日至7日)票房(含服务费)为18.88亿元,同比下滑21.2%,票房(不含服务费)为17.48亿元,同比下滑22.3%。

国庆档票房出现大幅下滑,主要原因是影片质量低于预期,票补监管影响不大。开心麻花出品的《李茶的姑妈》之前的期望值比较高,由于口碑不佳(豆瓣评分只有5.1分),导致票房大幅低于预期,国庆期间票房贡献仅为5.11亿元,而去年同期开心麻花出品的《羞羞的铁拳》票房达到13.5亿元。国庆期间平均票价(含服务费)上涨约4%,对票房影响不大。票补监管政策尚未正式落地,可能有一些窗口指导,我们认为整体对票房影响不大。

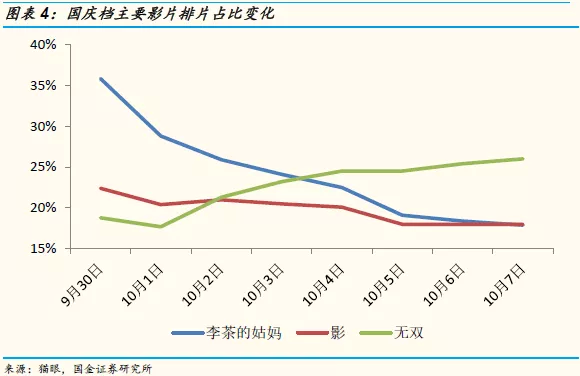

口碑和质量对电影票房影响极大。从单日票房来看,国庆假期的后几天票房下滑趋势显著高于前几天,可见口碑的反馈(而不是票价或票补)可以对票房产生重大影响。国庆票房冠军《无双》在前期的预售和营销远远弱于《李茶的姑妈》和《影》,排片也是三部影片中最少的,上映以后豆瓣获得8.1的高分,通过口碑实现逆袭,排片占比逐步提升,最终获得票房冠军。再次验证了中国电影处于“票房-口碑”的正循环阶段,我们对中国电影品质提升的长期逻辑仍然坚定看好。

今年票房温和上涨,略低于之前的预期。根据艺恩网数据,今年截至9月底票房(含服务费)达到489亿元,同比增长14.43%,今年截至10月7日票房(含服务费)达到507.9亿元,同比增长12.53%。由于1-9月的平均票价略微有所上涨(去年同期的票价下滑),观影人次的增速为11.8%,低于17年全年的18.1%。

我们预计全年票房增长在12%-15%之间,预计银幕增速20%,今年单银幕产出可能会继续出现下滑,从而对院线的毛利率产生一定的不利影响。

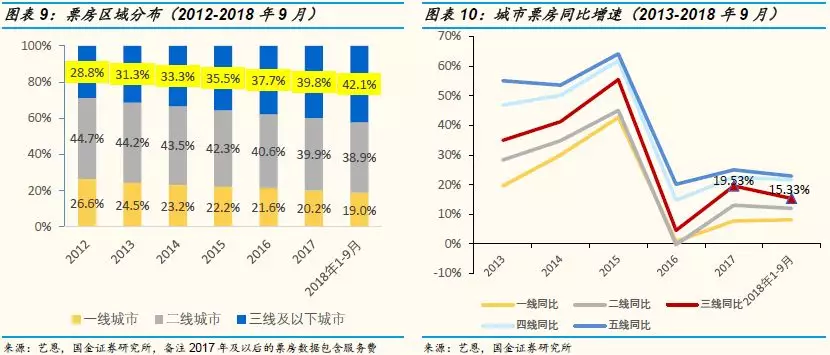

渠道下沉仍是主力,关注三线城市票房增速放缓。目前的数据来看,一二线城市的增速和去年全年相比保持平稳,但是三线城市的票房增速出现放缓迹象,今年(截至9月份)同比增长15.33%,而去年全年的增速为19.53%。后续变化值得关注。

我们认为中国电影增长的长期逻辑不变,目前电影市场仍处于“票房-口碑”正反馈的阶段。我们更看好电影里渠道和平台型公司如院线以及Imax China这种技术服务型公司,此外票补监管政策一旦落地以后在线票务平台的财务情况可能会大幅改善(亏损主要来自于票补),建议关注院线渠道优质企业横店影视、IMAX China以及阿里影业。

国庆档票房总结

国庆档票房出现大幅下滑,主要原因是影片质量低于预期,票补的监管影响不大。由于9月30日一般是国庆档电影上映的首日,对票房影响比较大,我们在后文的统计中将国庆档票房的统计区间定为9月30日到10月7日。从下表可以看出,今年国庆档的票价为35.26元,而1-9月的平均票价为35.46元,同比去年略微上升4%。票补监管尚未正式落地,可能有些窗口指导,我们判断整体影响不大。根据我们和产业链的沟通,今年国庆档票房不及预期的主要原因来自于电影《李茶的姑妈》影片质量和口碑不及预期,业内人士在《李茶的姑妈》上映前对票房预期约22亿元左右,而目前猫眼预测该片总票房约6.75亿元,差额约15亿元,其他几部电影则基本符合预期。

爆款电影的波动影响较大。从下表可以看出同样是开心麻花出品的电影,《羞羞的铁拳》在去年获得了国庆档的票房冠军,期间票房达到13.5亿元,上座率高达31.3%,而《李茶的姑妈》由于口碑出现滑铁卢(豆瓣评分仅为5.1分),上座率仅为15.5%,只拿到了今年国庆档期的票房亚军,票房也只有5.11亿元,猫眼预测总票房仅有6.75亿元。《李茶的姑妈》和《羞羞的铁拳》在国庆档期票房相差约8.39亿元,而今年和去年国庆档的总票房相差约5.41亿元,可见单部电影是否出现爆款对整体的票房影响较大。剔除掉开心麻花的两部电影以后,今年国庆档前五影片的其他四部平均票房为3.54亿元,去年同期为2.93亿元,票房略有提升。

口碑和质量对电影票房影响极大。从下表可以看出9月30日至10月2日,票房虽有所下滑,但趋势并不显著。主要是开心麻花由于之前的两部爆款电影《夏洛特烦恼》和《羞羞的铁拳》取得了极大的成功,使得其出品的《李茶的姑妈》在9月30日首日上映时获得了35.8%的排片以及大量的预售。随着电影上映以后《李茶的姑妈》口碑低于预期,影片排片占比也一路下滑,而10月3日开始总票房也开始出现了滑铁卢式下滑。在此期间票价的波动相对较小,可以看出影片质量而不是票价才是影响票房的关键。影片《无双》在前期的营销和预售上并不出色,首日排片只有18.8%,远低于《李茶的姑妈》和《影》,上映以后凭借良好的口碑,在票房和排片上获得逆袭,最终成为了国庆档的票房冠军,又一次证明了影片本身的品质,而不是营销才是影响票房的关键。

目前总票房总结

今年票房保持温和上涨。根据艺恩网数据,今年截至9月底票房(含服务费)达到489亿元,同比增长14.43%,今年截至10月7日票房(含服务费)达到507.9亿元,同比增长12.53%。从月度来看,波动比较大,8月、9月和目前的10月均出现了负增长。2017年的票房增速为13.45%,预计今年和去年的票房增速差别不会太大。由于1-9月的平均票价略微有所上涨(去年同期的票价下滑),观影人次的增速为11.8%,低于17年全年的18.1%。

渠道下沉仍是主力,关注三线城市票房增速放缓。从票房结构来看,三线及以下城市的票房占比已达到42.1%,成为票房贡献的中坚力量,增速来看,三线以下城市票房也是票房增速的主力。目前的数据来看,一二线城市的增速和去年全年相比保持平稳,但是三线城市的票房增速出现放缓迹象,今年(截至9月份)同比增长15.33%,而去年全年的增速为19.53%。后续变化值得关注。

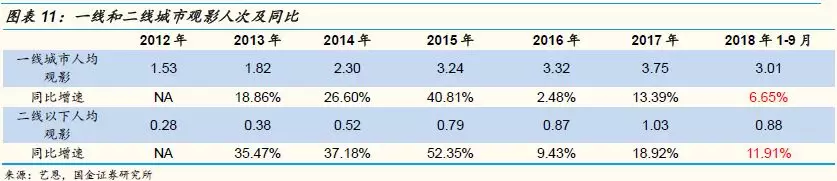

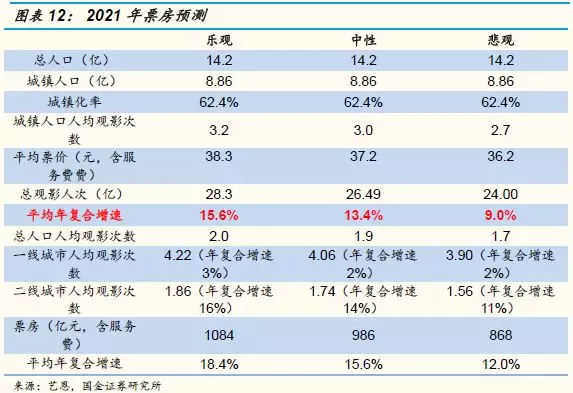

总的观影人次分成一二线城市来看,17年一线城市的人均观影次数达到3.75次,已经接近发达国家的水平, 17年二线及以下的人均观影次数达到1.03次,有比较大的提升空间。今年1-9月一线城市的人均观影次数同比增长6.65%,二线及以下城市的人均观影次数同比增长11.91%,主要的增长动力来自于二线及以下城市。根据我们之前对2021年的票房预测,对未来四年的票房增长做了3种情景假设,目前的数据增长落在中性和悲观的区间之间。我们预计今年全年的票房增速可能在12%到15%之间(下调预测,在半年报总结中我们预测全年票房可能超过20%。)由于官方尚未公布最新的银幕数,我们根据7月底全国银幕数5.62万块,估算银幕同比增速约21%,预计全年的银幕增速20%左右,今年单银幕产出可能会继续出现下滑,从而对院线的毛利率产生一定的不利影响。

投资建议:近期国庆档票房低于预期已经导致了大部分电影相关标的股价的大幅下跌,我们认为该预期基本已被市场反映。我们认为中国电影增长的长期逻辑不变,目前电影市场仍处于“票房-口碑”正反馈的阶段,只是从内容公司来讲,内容的波动性风险一直都存在,即使是开心麻花这样成功概率很高的内容公司也不能幸免。我们更看好电影里渠道和平台型公司如院线以及IMAX China这种技术服务型公司,此外票补监管政策一旦落地以后在线票务平台的财务情况可能会大幅改善(亏损主要来自于票补),建议关注院线渠道优质企业横店影视、IMAX China以及阿里影业。

扫码下载智通APP

扫码下载智通APP