美股从“甜点区”转向“引爆点”

本文来自广发海外策略,作者:廖凌。原标题为《深度|美股从“甜点区”转向“引爆点”——美股专题研究系列一【广发海外策略廖凌】》

报告摘要

● 2月初美股大跌情景重现?——全球股市进入风险传染模式

10月3日至10月10日,美股成为风险“引爆点”源头,拖累了全球股市尤其是新兴市场表现。

从美股长周期的“黑天鹅”事件规律中,我们无法通过大跌来猜测未来的趋势,但金融脆弱和高波动的风险似乎难以避免。

● 基本面并非美股下跌主因,但增长预期的边际变化正在发生

同步指标显示美股盈利仍在扩张。从PMI等经济同步指标来看,美股盈利仍保持扩张势头;而美股上市公司ROE继续保持改善。

特朗普税改推动股票回购仍在加速。随着有效税率的降低,美股的回购金额有望增加,对股价起到正面支撑。

市场对美国EPS一致预期持续上调,但未来增长仍存隐忧。市场对于标普500指数EPS一致预期增速已经超过10年以来最高水平,显示市场对于增长预期较为乐观。但未来增长仍存隐忧,一方面宏观领先指标相对平淡,另一方面企业资本开支周期处于中后期,而盈利增长往往更早触顶。

● 高估值仍是困扰美股的核心矛盾之一

静态而言,美股主要指数估值均位于历史高位。标普500和纳指TTM-PE估值高于2010年以来历史均值+1倍标准差,Shiller-PE中枢已升至仅次于2000年互联网泡沫期间的水平。

中期内美股高估值将面临两大掣肘。掣肘之一在于通胀的隐忧,美国“顺周期”的经济政策、原油价格、工资增长带来通胀压力;掣肘之二在于美债收益率存在上行压力,若升至利率“阀值”附近,将对估值产生压制。

● VIX指数飙升的背后:利率和事件扰动是重要推手

利率上行过快,是导致美股波动率飙升的主因;但在短期内而言,美债收益率曲线平坦化不是最大的风险。

中美关系恶化、中期选举生变,导致事件扰动增加。与中国的贸易政策是把“双刃剑”,加上近期中美关系变数不断,增加市场波动。更重要的是,中期选举的结果存在较大不确定性,增加美股不确定性。

●美股虽暂难言转势,但已告别低波动的“甜点区”

美股单日大跌并不等同于趋势逆转,但市场脆弱性和VIX指标骤升,意味着低波动率的上涨“甜点区”趋于终结。而趋势是否逆转,更多取决于基本面的变化,需要继续警惕增长预期边际变化带来的市场波动。

●风险提示

美债收益率上行;波动率飙升;中期选举不确定性;盈利不及预期

报告正文

1.2月初美股大跌情景重现?——全球股市进入风险传染模式

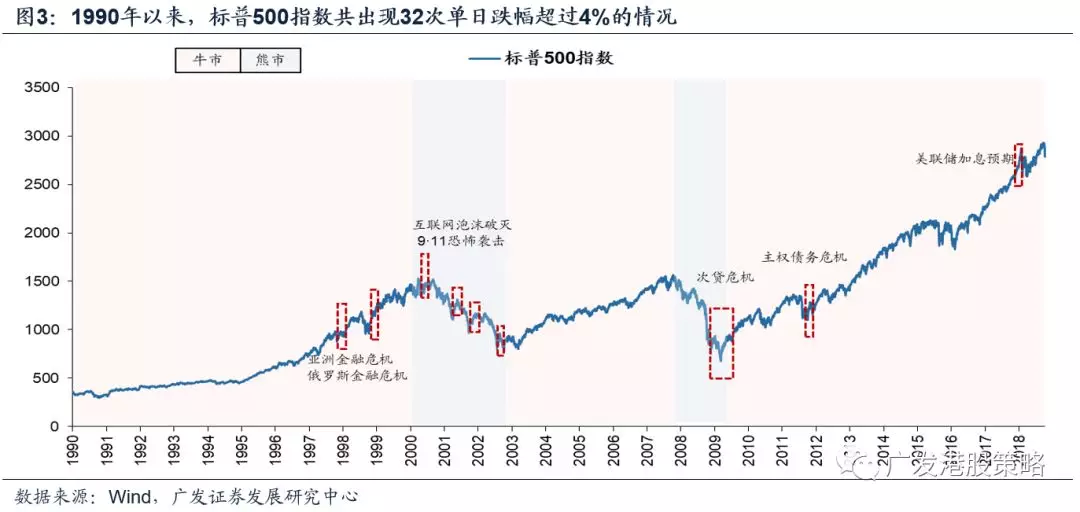

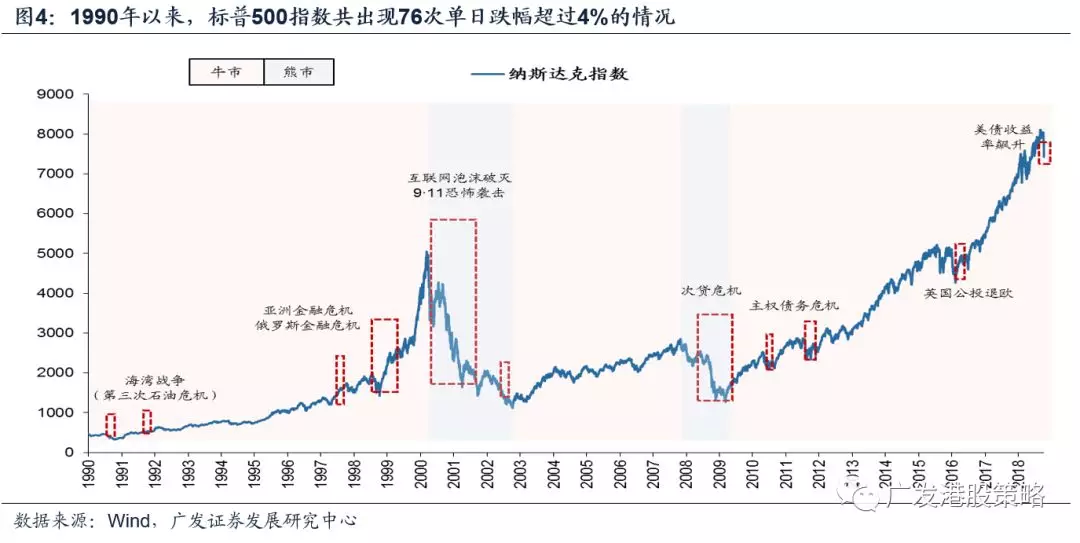

10月3日至10月10日,美股成为风险“引爆点”源头,拖累了全球股市尤其是新兴市场表现:标普500指数累计跌幅达4.7%,其中10日单日跌幅超过3.2%;纳斯达克指数累计跌幅超过7%,其中10日单日跌幅超过4%。美股本是2018年全球股市中最“稳固”的一环,本次大跌让投资者担心今年2月份的情形重现。

大跌并不等同于趋势逆转,但短期无疑将进入高波动率的“脆弱期”。历史上美股“牛长熊短”,但不乏连续大跌的“黑天鹅”。尽管熊市阶段美股单日跌幅超过4%的次数远高于牛市期,但是否出现“转势”还取决于基本面、估值、重大事件等诸多因素的共同影响。从美股长周期的“黑天鹅”事件规律中,我们无法通过大跌来猜测未来的趋势,但金融脆弱和高波动的风险似乎难以避免(图2、图5)。

2.基本面并非美股下跌主因,但增长预期的边际变化正在发生

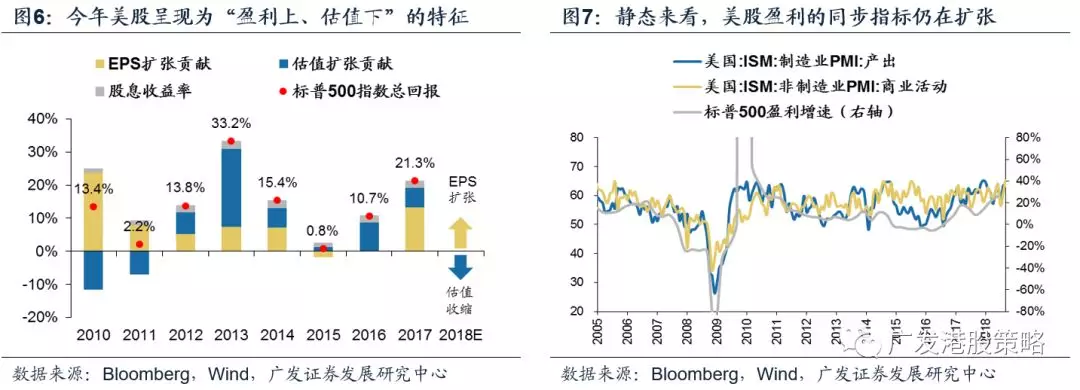

和今年2月份相比,两次美股大跌的起因均非基本面的恶化;相反在税改红利、资本开支周期的带动下,美股EPS增长至少从静态来看极为强劲。若论两次大跌时美股的基本面差异,当前阶段对于美股盈利增长的预期可能面临更多的隐忧,边际上增速最快的阶段或已趋近于尾声,这也是本次美股高波动的源头之一。

2.1 同步指标显示美股盈利仍在扩张

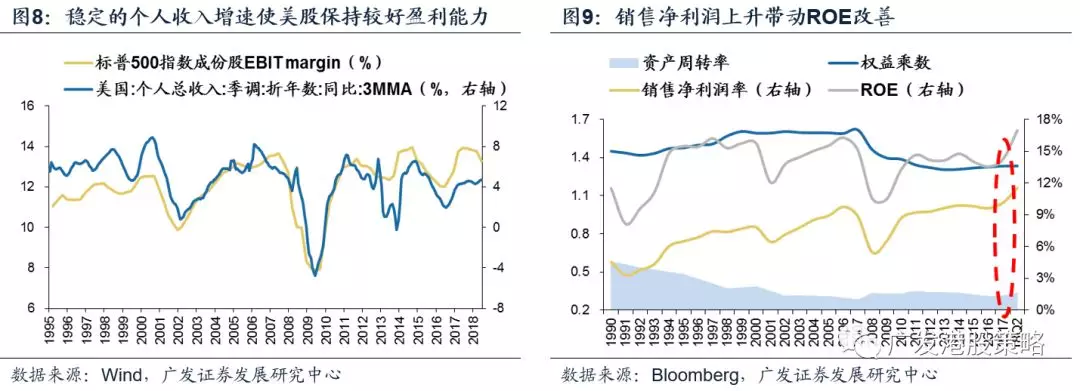

2018年美股上涨的核心动力来自于EPS增长,全年增长无忧。从PMI等经济同步指标来看,ISM制造业和非制造业PMI整体表现强劲,美股盈利仍保持扩张。

美股上市公司的盈利能力保持改善。美国居民的个人收入增速和美股EBIT净利润率高度相关,稳定的个人收入增速使美股保持较好盈利能力;而从美股2018Q2的ROE三因素分解来看,销售净利润率和资产周转率同时改善、杠杆率处于偏低水平,上市公司ROE的改善具备持续性。

2.2 特朗普税改推动股票回购仍在加速

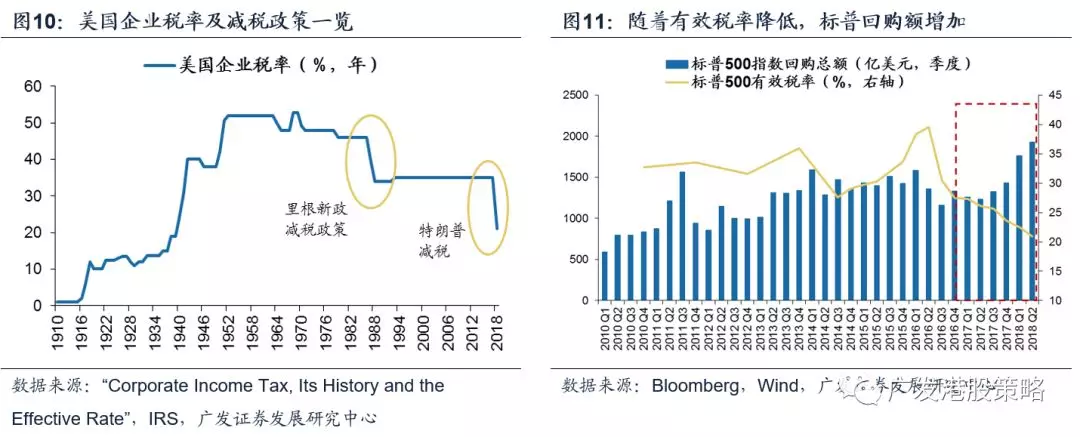

税改背景下,美股上市公司业绩加速、现金回流,并推动企业进行股票回购。

美国历史上有两次大幅度减税,里根减税和特朗普减税,税改后美国企业将享受极低的税率,有望带动企业盈利增速加速向上,并加速现金回流;而随着有效税率的降低,美股的回购金额有望增加,对股价起到正面支撑。

当然需要注意的是,减税更多体现为一次性收益,预计2019年减税对企业盈利的支撑将大大减弱。

2.3 市场对美股EPS一致预期持续上调,但未来增长仍存隐忧

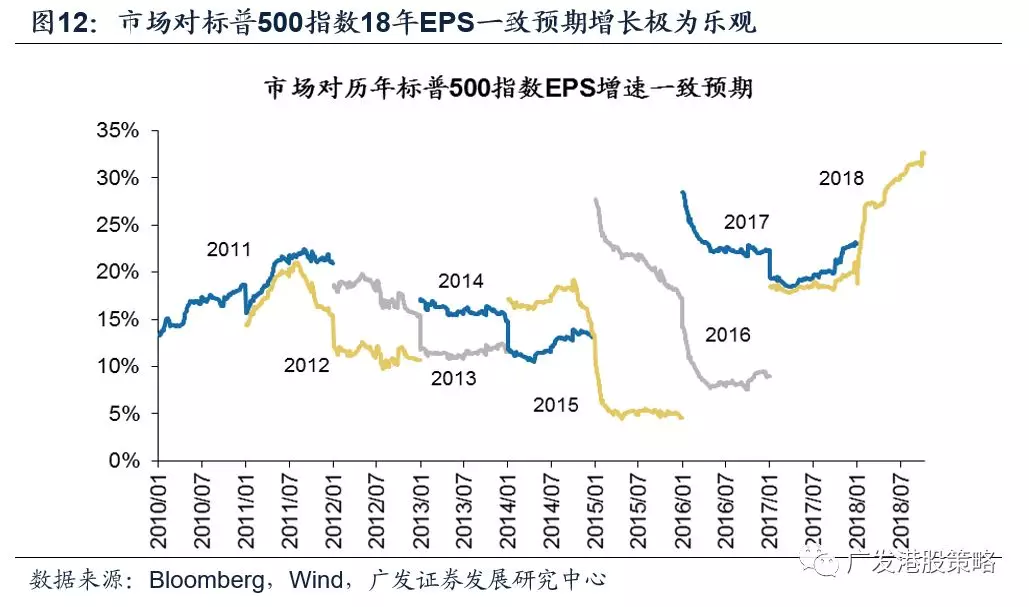

从盈利预期来看,市场对于2018年标普500指数EPS一致预期增速仍在持续上调,盈利预期的上调主要动力来自于税改红利、财政扩张、企业加大资本开支、股票回购等因素。从一致预期EPS增速预期来看,当前时点已经超过10年以来最高水平,显示市场对于增长预期较为乐观。

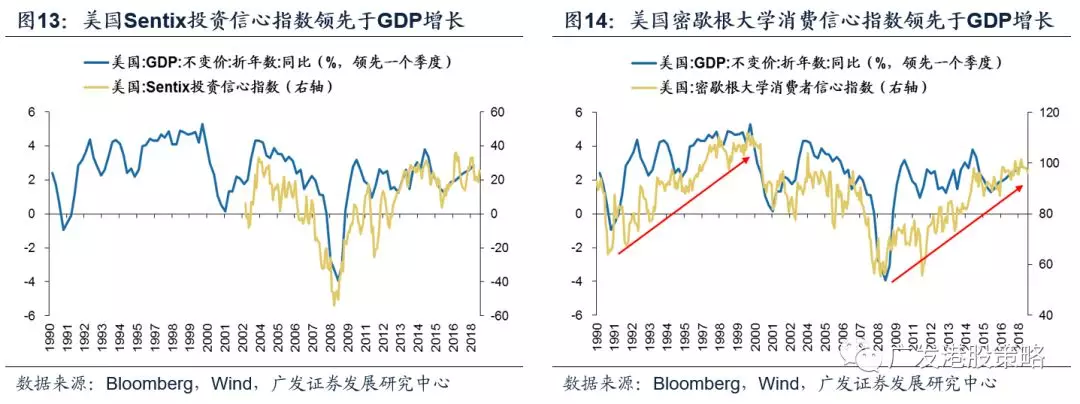

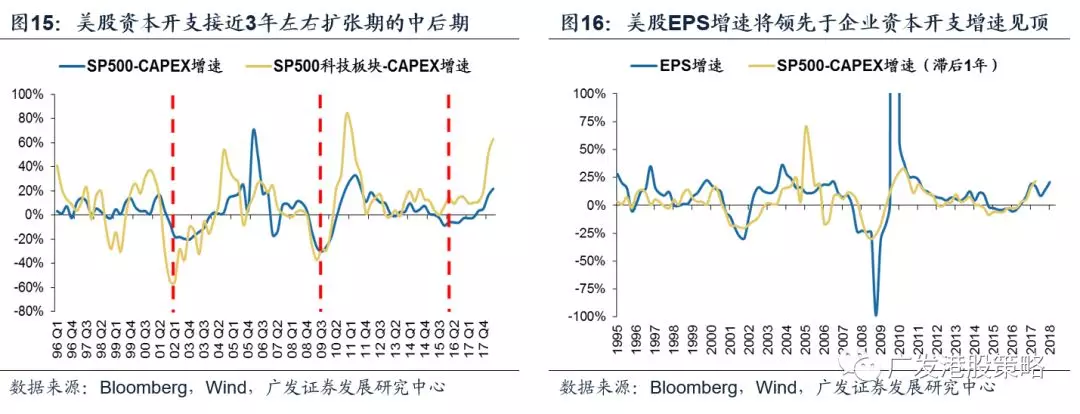

但投资者对于盈利增长的远期担忧开始困扰市场。我们认为,美股EPS增速接近高位回落的“临界点”,边际上增速最快的阶段或已趋近于尾声,此判断基于两个理由:其一,宏观层面的领先指标并未如同步指标显示的一般强劲,意味着边际上企业盈利扩张的动力边际上趋于衰减;其二,由于标普500指数EPS增速符合先于资本开支增速1年左右见顶的规律,考虑到美股资本开支接近3年左右扩张期的中后期,标普500指数EPS可能已接近增速的高点。

3.高估值仍是困扰美股的核心矛盾之一

3.1 静态而言,美股难言便宜

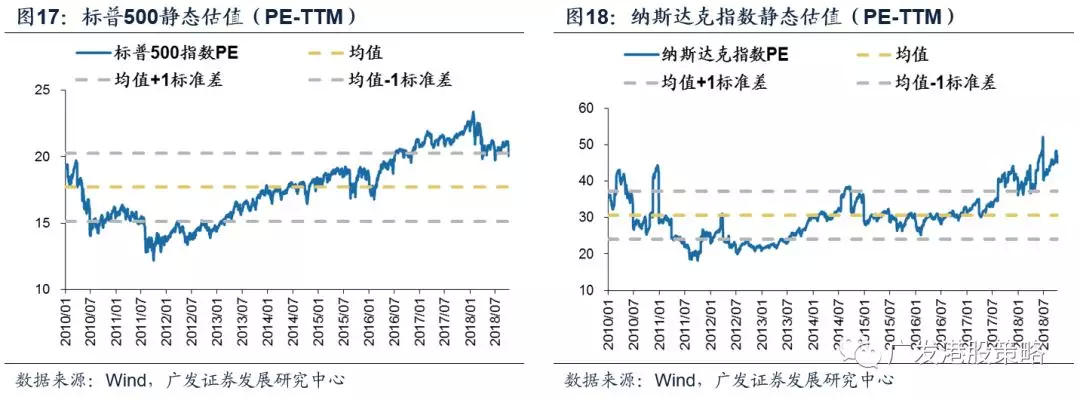

美股主要指数静态估值均位于历史高位。标普500指数TTM-PE估值曾在18年初达到最高23.4倍,尽管强劲的财报表现对高估值有所消化,但目前20.1倍的TTM-PE也难言便宜,仍位于2010年以来历史均值+1倍标准差的水平;而受益于前期对科技股的追捧,纳斯达克指数TTM-PE估值已提升至45.1倍,高于2010年以来均值+1倍标准差的高位。

而从经周期调整后的标普500指数Shiller-PE来看,当前Shiller-PE高达31.6倍,估值中枢已升至仅次于2000年互联网泡沫期间的水平。

3.2 当前美股高估值面临两大掣肘

我们认为,中期内美股高估值将面临两大掣肘:通胀隐忧和美债收益率上行。

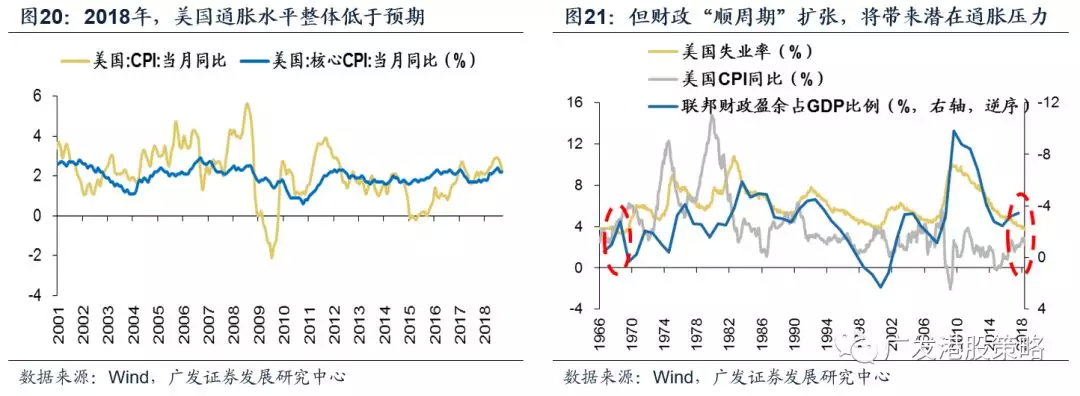

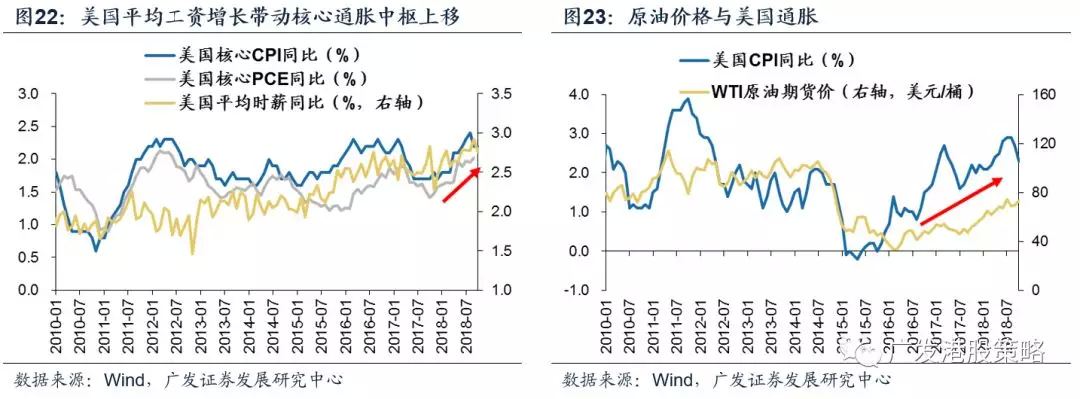

第一,美股高估值面临的掣肘之一在于通胀的隐忧。美国经济从复苏走向过热,通胀的潜在隐忧仍在增强。美国预算赤字占比和失业率趋势持续反向,这在历史上较为少见,而最终的结果往往导致通胀上行。2018年以来,美国非农就业数据持续改善,同时时薪恢复增长,加上原油价格的同比拉动,通胀的压力正在积累。

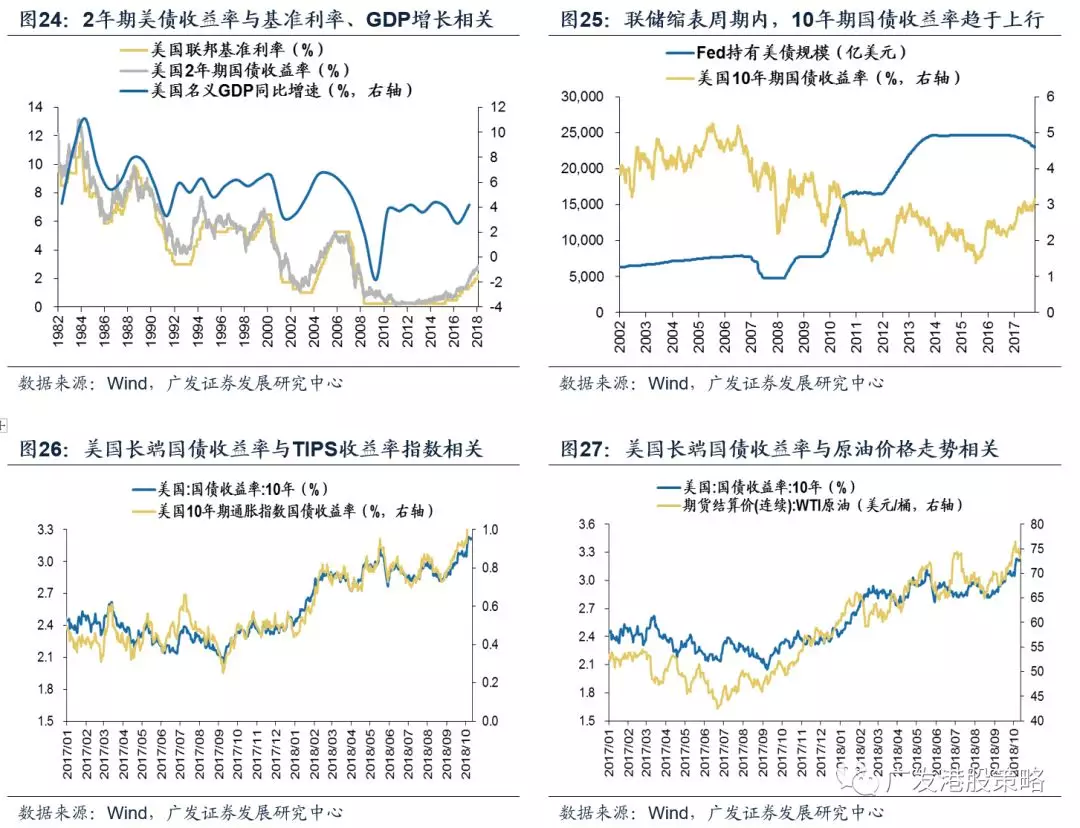

第二,美股高估值面临的掣肘之二在于,中期内美债收益率仍存在上行压力。从美债收益率上行背后的逻辑来看,美国经济周期支撑短端收益率,而联储加息缩表的因素中期内驱动长端利率上行,再加上通胀指数TIPS收益率、原油价格与长端美债收益率走势具有较强的同步性,美国10年期国债收益率中枢将继续上行。

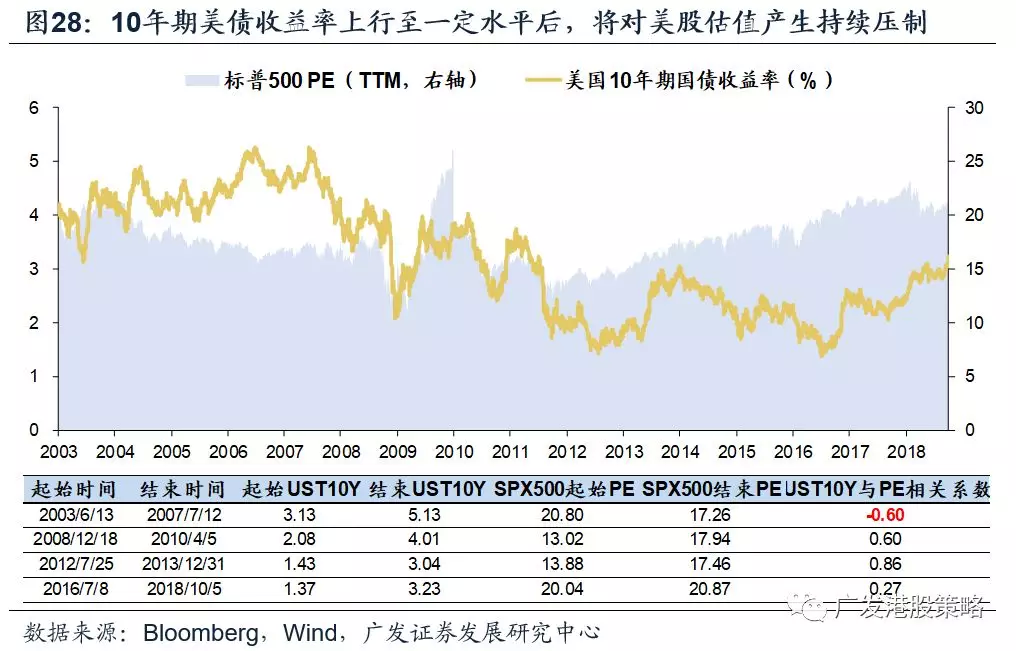

从估值角度来看,美债收益率继续上行可能对美股持续走牛的环境产生冲击。10年期美债收益率上行至一定水平后,将对美股估值产生压制,根据03年以来的经验,这一“阀值”略高于3%。目前10年期美债收益率已超过3.2%,距离这一“阀值”也越来越近。

4.VIX指数飙升的背后:利率和事件扰动是重要推手

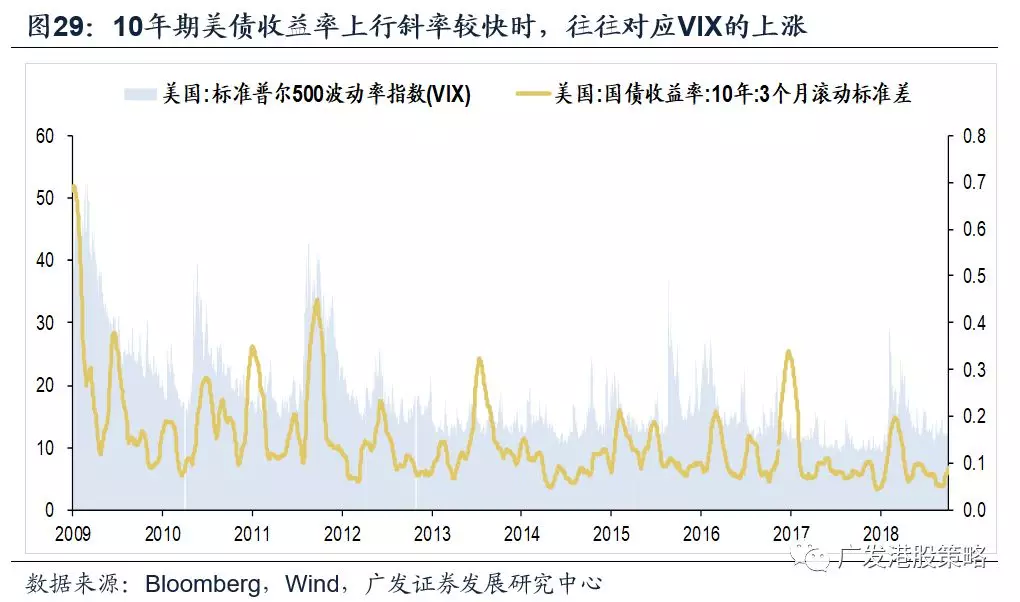

4.1 利率上行过快,是导致美股波动率飙升的主因

美债收益率快速上行加剧市场波动。从09年以来的经验看,在10年期美债收益率上行斜率较快时,市场波动率急剧抬升。近1个月内,10年期美债收益率快速上涨30bp,是近期美股波动加剧的主因。

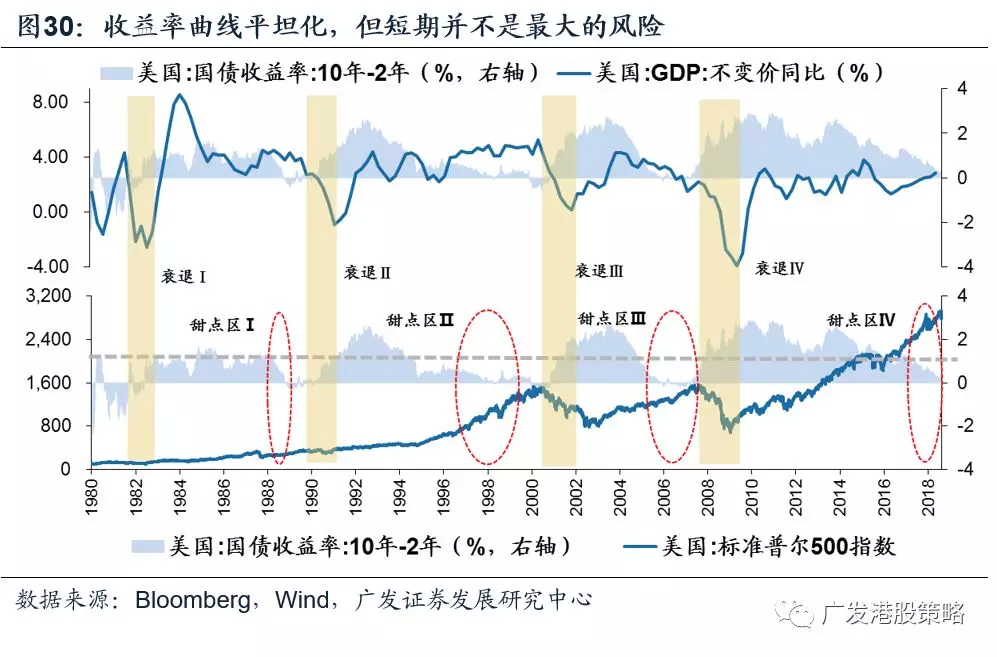

期限利差平坦化在短期内不是最大的风险。历史上,美债期限利差从缩小至倒挂往往意味着经济衰退,但期限利差自7月下降至30bp以来,始终维持在这一水平,在长短端美债收益率同时上行的背景下,期限利差平坦化但未出现倒挂风险,短期不构成股市回调的最大风险。

4.2 中美关系恶化、中期选举生变,导致事件扰动增加

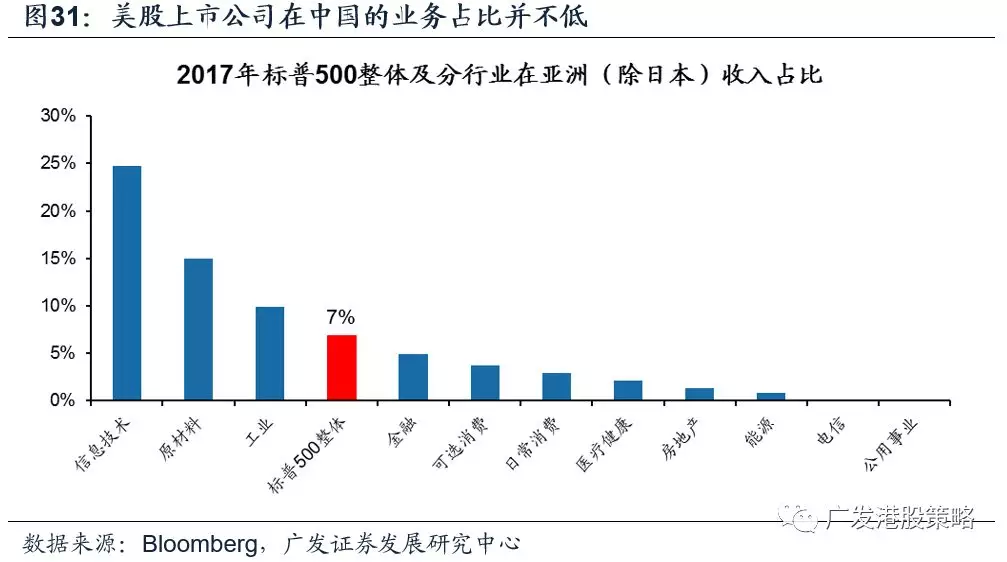

与中国的贸易政策是把“双刃剑”,对中方高额关税对美国同样存在负面影响。从贸易角度来考量,惩罚性关税对美国而言并非“一劳永逸”抹平逆差的政策手段。考虑到美股上市公司在中国的业务占比并不低,贸易摩擦的加剧对美国公司营收将造成潜在冲击。

另外,近期由于美墨加协议、“汇率操纵国”担忧等因素,为本已较为复杂的中美关系增添变数,增加市场波动。9月30日,美墨加三方协议(USMCA)签订,并对其界定的非市场经济体引入歧视性条款;另外,临近10月美国财政部公布汇率报告的时点,市场关于美国或将中国列为“汇率操纵国”的担忧增加。

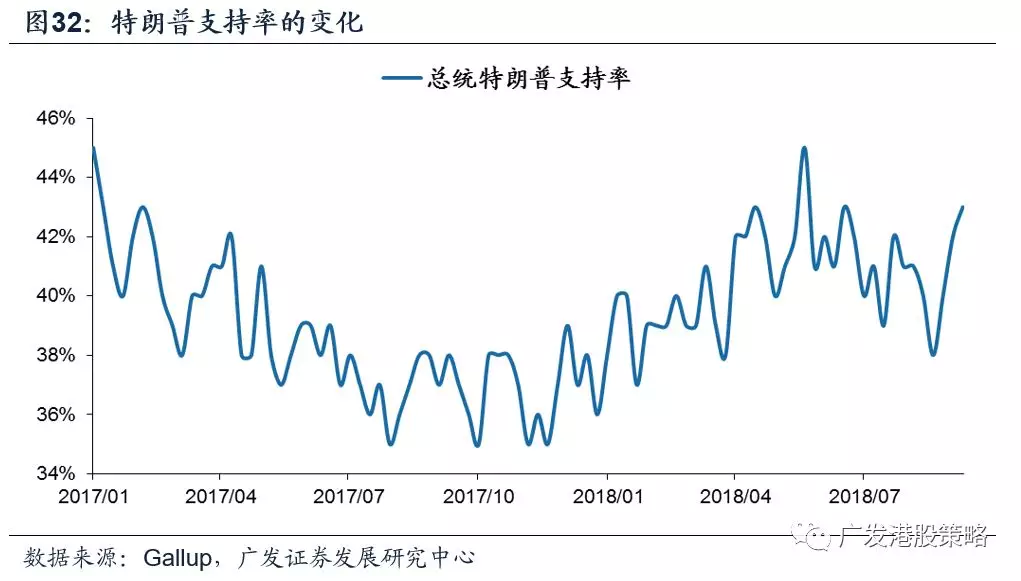

更为重要的在于,中期选举的结果存在较大不确定性,增加美股不确定性。2018年11月6日美国国会将举行中期选举,此前特朗普经历了私人丑闻等一系列负面事件,盖勒普民调显示的特朗普支持率最低下降至38%。若共和党失去众议院的多数席位,未来特朗普推行税改、基建等政策将面临掣肘。

5.美股虽暂难言转势,但已告别低波动的“甜点区”

正如我们开篇所言,美股单日大跌并不等同于趋势逆转,但市场脆弱性和VIX指标骤升,意味着低波动率的上涨“甜点区”趋于终结。经历了美国史上最长经济扩张和美股牛市后,通胀压力抬升、流动性紧缩、利率中枢上移、政策不确定性增加等因素,都可能改变交易者以往习以为常的高增长、低波动“金发姑娘”模式。

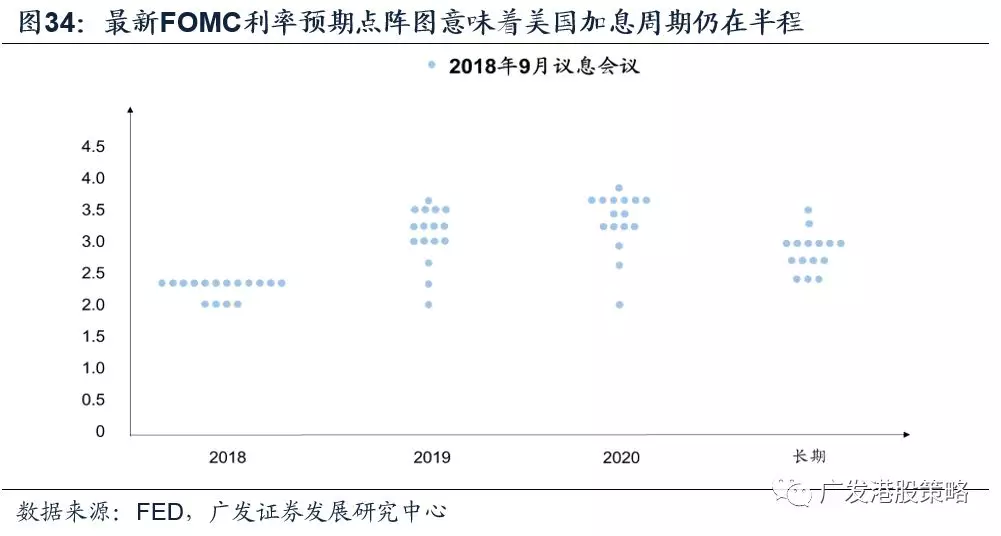

而在美股股权风险溢价(以1/Forward PE-10年期美债收益率衡量ERP)较低、估值较高的背景下,利率波动、政策和事件扰动等一些非基本面因素都可能造成美股下跌的“蝴蝶效应”。考虑到美联储紧缩仍在半程、日欧央行缩表、原油上涨冲击、贸易保护主义继续抬头等诸多因素的潜在压制,美股波动率中枢将继续维持在较高水平,估值仍存在下调压力。

美股趋势是否逆转,更多取决于基本面的变化,需要警惕增长预期边际变化带来的市场波动。当前美股EPS静态增速仍较高、市场一致预期继续上调,但2019年税改红利弱化、企业资本开支动力下降,使得未来美股盈利增速趋于下降,最新的宏观领先指标已展示了增长边际衰减的类似图景,但具体影响仍需进一步观察。

风险提示

美债收益率大幅上行的风险

中期选举存在不确定性的风险

市场波动率指数大幅飙升的风险

上市公司盈利不达预期的风险

(编辑:刘怀洋)

扫码下载智通APP

扫码下载智通APP