中金:当前美股市场的动荡与2月份有何异同?

本文来自微信公众号“Kevin策略研究”,作者为中金分析师刘刚、董灵燕。

报告要点

一、起因:利率快速上行叠加政策变数;但利率上行原因不同

二、表现:2月份跌幅更大;风格与大小盘表现特点截然相反

三、盈利:增长或维持强劲;但增速可能趋缓、特别是科技股

四、估值:当前水平已回落至历史均值、且低于2月份低点;今年以来是估值收缩的

五、情绪与交易行为:此轮市场情绪并不像2月份那样极端;但近期量化和波动率等策略的交易行为依然需要关注

六、仓位与配置:居民资产配置、海外机构配置、融资账户杠杆均仍处于高位

七、外部环境:当前市场面临的外部不确定相对更多

过去一周,美股再度出现剧烈波动,并伴随着VIX指数的急剧攀升、以及黄金、日元等传统避险资产的上涨。种种迹象都显示,市场再度出现一定的恐慌迹象,这很容易让人联想起今年2月初发端于美股的全球波动。尽管历史无法也不会简单重复,但依然可以给我们提供一些借鉴,当前的市场环境与2月份有一些相似之处,但细究起来也有诸多不同。因此,在本文中,我们将从多个维度对比当前与2月份的市场有何异同,以供投资者参考。

一、起因:利率快速上行叠加政策变数;但利率上行原因不尽相同

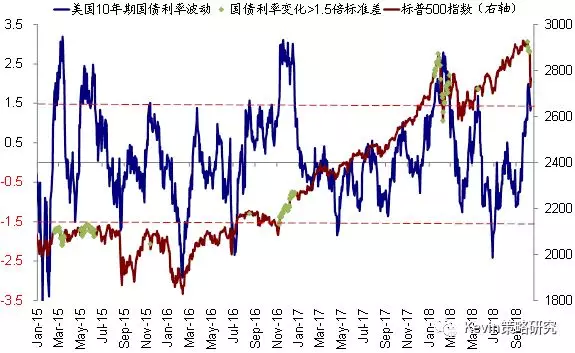

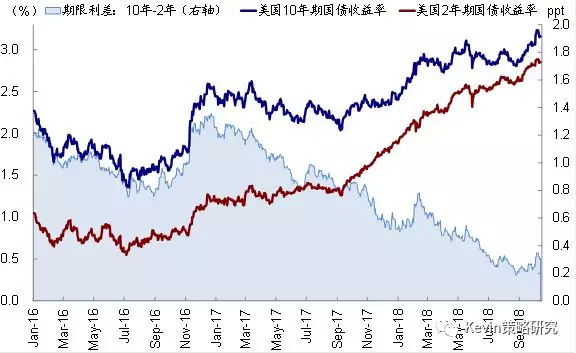

如我们在近期多篇点评中分析,此次动荡的直接触发因素是美债利率的快速上行,这一点与2月初美股剧烈波动的起因是一致的(10月3日《美债利率快速上行创七年新高,关注潜在扰动》、10月4月《利率抬升扰动全球;中期选举临近关注政策变数》、10月7日《国庆期间海外动态:利率抬升扰动全球;中期选举临近政策变数增加》、10月11日《美股大跌点评:利率和政策变数仍是短期扰动,基本面依然稳健》)。以相比历史区间的波动幅度来衡量,2月份时这一指标升至历史均值上方的3倍标准差,而此次也达到了2倍标准差之高。债市骤然抬升的波动率向其他资产传导便引发了股市的波动。相比之下,利率的绝对水平似乎并非主导因素,例如5月份美债10年期利率一度触及3.11%高位,明显高于2月初的2.9%、与此轮2.23%高点也相差不远,但却并没有对市场造成扰动,原因便在于当时的波动要低得多。

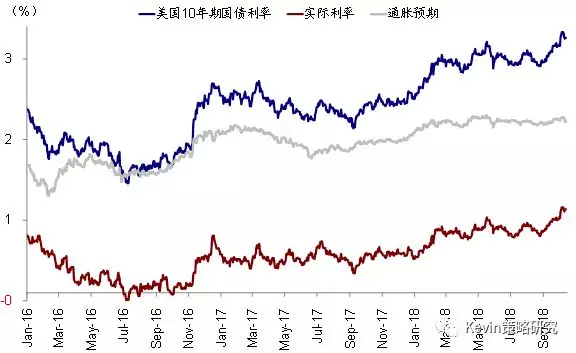

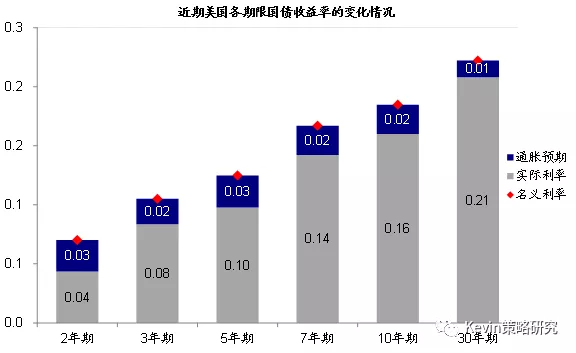

如果进一步探究的话,我们又会发现虽然此次和2月初利率均快速上行,但推动利率上行的原因却有不尽相同。2月初利率快速上行较大程度上是通胀预期大幅抬升所致(特别是在短端利率上体现的更为明显),这又是由于当时1月非农工资增速大超预期所致。反观此次,利率上行几乎全部都是由实际利率推动,通胀预期则基本持平。此外,此次利率上行的过程中,收益率曲线也明显抬升(这一点与2月份类似);同时,债券的风险溢价大幅抬升,而隐含的真实利率预期反而略有回落(这一点较2月更为明显)。上述三点表明,市场隐含的更多是对近期经济数据强劲的预期、而并非单纯对通胀或加息的担忧。

此外,由于临近中期选举,近期一些政策变数(贸易摩擦和中美关系等)也是市场较2月时面临的额外压力与不确定性。

以相比历史区间的波动幅度衡量,2月份升至历史均值上方的3倍标准差、此次最高也达到了2倍标准差

债市骤然高企的波动率向其他资产传导引发了股市的波动

此次利率上行几乎全部都是由实际利率推动,通胀预期则基本持平

而且期限越长,这一特点越为明显

此次利率上行的过程中,期限利差明显走阔,这一点与2月份类似

同时风险溢价大幅抬升,而真实利率预期略有回落,这一点比2月份要更为明显

二、表现:2月份跌幅更大;风格与大小盘表现特点截然相反

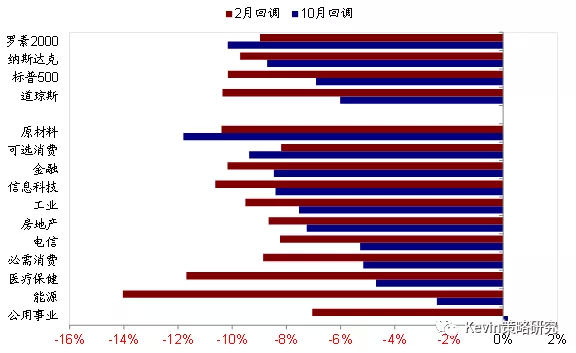

►指数层面,以最大调整幅度来看,截至目前美股主要指数的跌幅为道琼斯-6%、标普500 -6.9%、纳斯达克-8.7%、罗素2000指数-10.2%,呈现出明显的价值好于成长、大盘好于小盘、防御好于周期的特点。相比之下,2月份的跌幅更大(标普500指数-10.2%,纳斯达克9.7%),而且是成长好于价值、小盘好于大盘,与此次截然相反。

►板块层面,此轮调整中公用事业、能源、医疗保健、必需消费和电信等相对抗跌,但原材料、可选消费、金融等跌幅较大;这也与今年2月份能源、医疗保健跌幅最大的表现有较大差异。

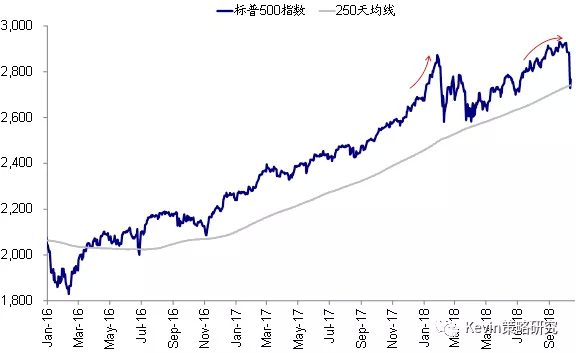

►指数形态上,虽然2月份跌幅比此轮更大,但由于2月份下跌前市场是加速上行的,因此当时回调的最低点也并没有突破250天均线;而此次下跌前由于市场动能已经有所趋弱,因此指数在上周四已经小幅突破了250天均线,但周五有所反弹。

此次回调幅度不及2月更大,但呈现出明显的价值好于成长、大盘好于小盘、防御好于周期的特点,与2月截然相反

此次下跌前由于市场动能已经有所趋弱,因此市场在上周四已经小幅突破了250天均线;但2月份并没有

三、盈利:增长或维持强劲;但增速可能趋缓、特别是科技股

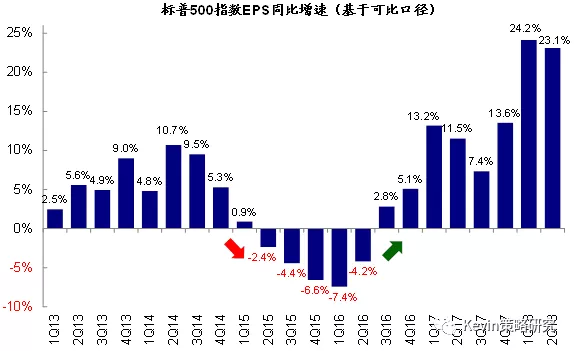

受今年正式开始实施的税改以及企业投资不断增加的推动,美股上市公司盈利强劲增长,前两个季度标普500指数EPS同比增速分别高达24.2%和23.1%,为2010年以来的最高水平(图表9)。除了税改的直接推动外,企业内生增长同样强劲(图表10)(《美股2Q18业绩:税改与投资支撑强劲增长;增速或逐渐回落》)。目前,美股三季度业绩期也已经开启,首批披露的几大银行业绩在三季度依然维持20~30%的强劲增长、且好于预期。结合近期依然强劲的宏观数据、以及去年三季度因为飓风导致的低基数效应,我们预计美股三季度业绩或仍将维持相对稳健甚至强劲的表现。

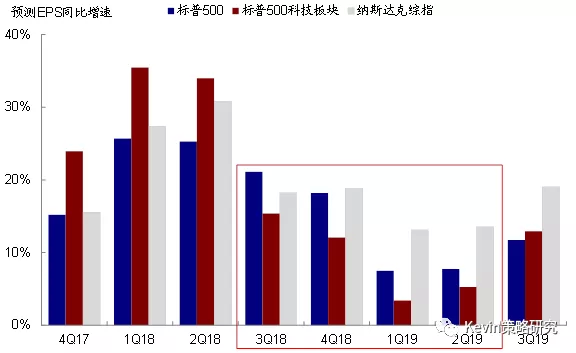

不过,考虑到税改政策效果的边际递减,从增速上看,未来几个季度将会从一二季度异常的高位逐渐回落;特别值得注意的是,科技板块的增速可能开始慢于整体市场,这在前者估值偏高背景下或促使风格轮动的出现,这也是我们在二季度美股业绩分析报告中所特别提示的。

结合近期依然强劲的宏观数据、以及去年三季度因为飓风导致的低基数效应,三季度美股业绩或仍将维持相对稳健的表现

除了税改的直接推动外,企业内生增长同样强劲

不过,考虑到税改等政策影响的边际递减效果,未来增速可能会从一二季度异常的高增长有所回落

…特别是科技板块,并开始慢于整体市场,这在前者估值偏高背景下或促使风格轮动的出现

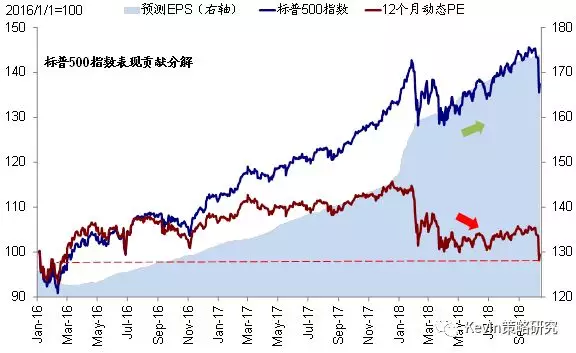

四、估值:当前水平已回落至历史均值、且低于2月份低点;今年以来是估值收缩的

虽然指数点位明显高于此前,但由于盈利的强劲增长,在近期快速回调后美股标普500指数12个月动态估值已经回落到15.9倍(1990年以来的历史均值为15.8倍),且标普500和纳斯达克指数的估值水平均已经低于2月份低点。

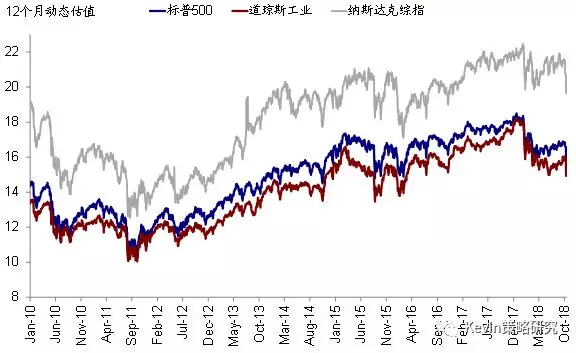

进一步对指数表现进行分解,可以发现不论是标普500还是纳斯达克,年初以来估值都是收缩的。换言之,市场的涨幅完全由盈利驱动,估值反而拖累表现。

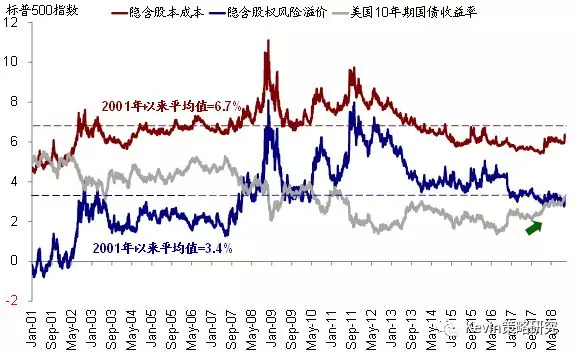

因此我们不难看出,目前美股市场的估值虽然算不上便宜,但也难言处于高位、更非泡沫状态。不过往前看,由于利率的抬升,估值很难有进一步扩张空间,这也是正是我们认为美股估值向下+基本面向上的主要原因。

美股市场标普500指数的12个月动态估值水平已经回落到15.9倍(1990年以来的历史均值为15.8倍)

而且标普500指数和纳斯达克指数的估值水平均已经低于2月份的低点

进一步表现分解来看,不论是标普500还是纳斯达克,年初以来估值都是收缩的

换言之,年初至今美股的涨幅完全都是盈利驱动,估值反而是收缩拖累表现的

不过往前看,由于利率抬升,估值很难有进一步扩张空间

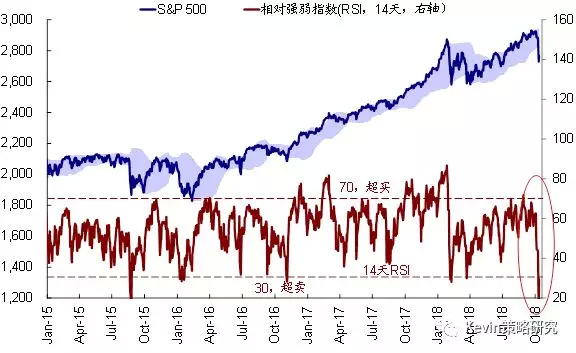

五、情绪与交易行为:此轮市场情绪并不像2月份那样极端;但近期量化和波动率等策略的交易行为依然需要关注

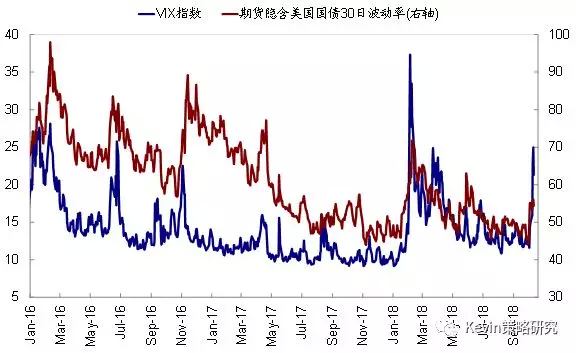

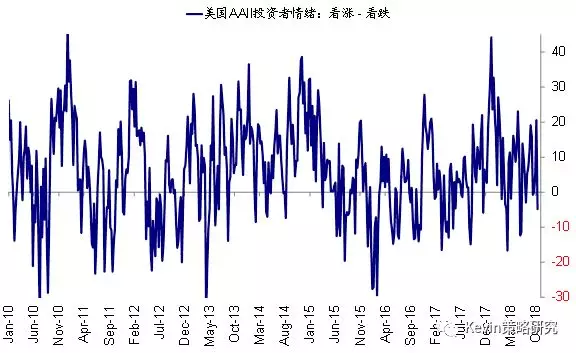

从衡量美股情绪的一些指标,如RSI超买情况、VIX指数、AAII个人投资者情绪、投机性仓位、以及做空占比等来看,都不像2月份市场突然回调前那么极端。这在一定程度上也表明2月份的调整是在市场加速上行过程中的突然回调,因此对情绪冲击更大;而此次下跌前市场动能已经趋缓,一定程度上投资者也并非完全没有准备。

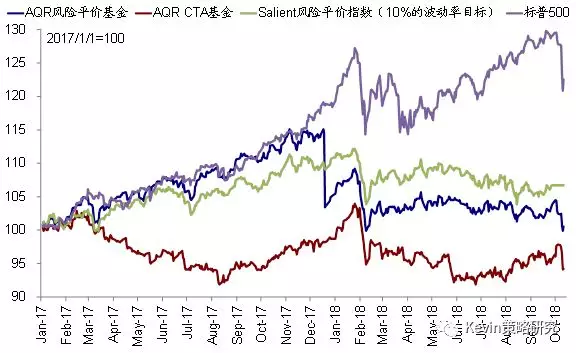

另外,在2月份的动荡中,程序化交易、看空VIX的产品、以及其他直接或间接盯住波动率(volatilitytargeting)的策略如CTA和风险平价等,其“追涨杀跌”的交易行为客观上进一步加剧了市场的波动。我们通过彭博公开信息可统计到的美国CTA策略基金AUM约为260亿美元左右,但实际规模可能远不止于此;风险平价策略的规模则可能高达5000~6000亿美元。不过到目前为止,我们还没有观察到此类产品净值出现类似2月份非常剧烈抛售的情形,但后续的演变依然需要密切关注。

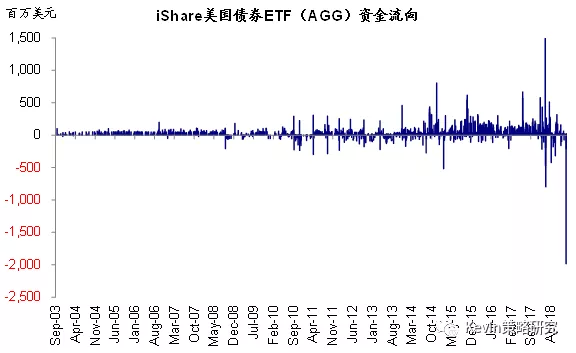

除此之外,还有一些高杠杆的股票和债券产品以及被动的ETF产品,其在剧烈波动下的赎回和卖出压力也值得关注。根据EPFR的数据,上周美国债券型基金的资金流出近90亿美元,为2013年中以来的最大单周流出;而其中规模最大的债券ETF(AGG US)周二更是出现有史以来最大的单日资金流出,高达近20亿美元。

从衡量美股情绪的一些指标,如RSI超买情况、情况来看,都不如2月份市场突然回调前那么极端

AAII个人投资者情绪在此次回调前也明显低于2月份高点

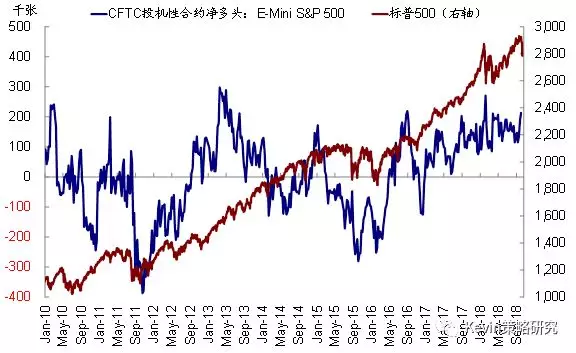

标普500指数的CFTC投机性多头前期明显抬升,但不及年初水平

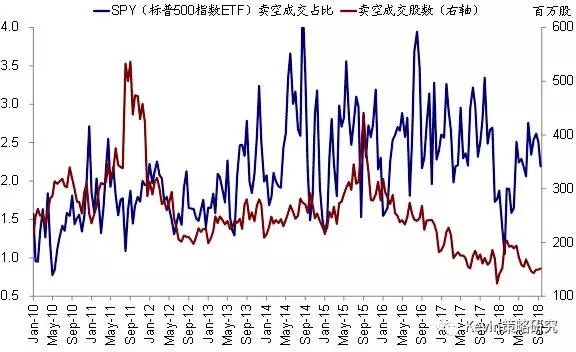

标普500指数ETF的做空成交占比处于相对低位

在2月份的市场动荡中,一些直接或间接盯住波动率(volatilitytargeting)的策略如CTA和风险平价等由于其“追涨杀跌”的策略客观上进一步加剧了市场的波动

规模最大的债券ETF(AGG US)周二更是出现有史以来最大的单日资金流出,高达近20亿美元

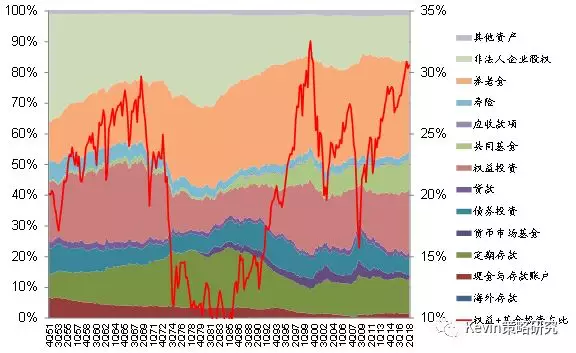

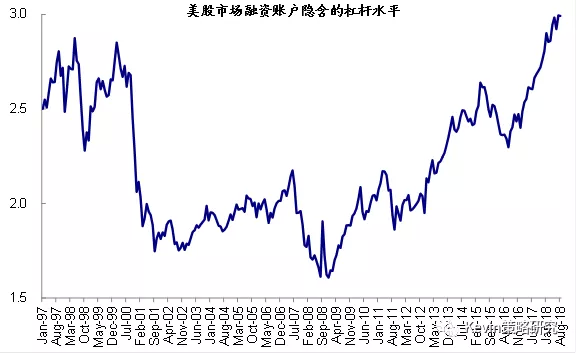

六、仓位与配置:居民资产配置、海外机构配置、融资账户杠杆均仍处于高位

从资金的配置情况来看,不论是美国国内居民对权益类资产的配置比例、还是美国股债在全球资产中的配置比例、以及美国融资账户所隐含的杠杆比例,均仍处于历史高位。换言之,美股市场的仓位较为拥挤、获利盘较多,因此如果市场出现大幅调整触发大量的获利了解交易的话,也会加大短期市场的调整压力和波动幅度。

当前美国股债在全球资产中的配置比例均仍处于历史高位

美国国内居民对权益类资产的配置比例也处于科技泡沫以来的高点

美股市场融资账户隐含的杠杆水平处于历史高位

七、外部环境:当前市场面临的外部不确定相对更多

相比年初,当前的市场所面临的外部不确定性因素相对更多。具体而言,

►中期选举临近。如我们在本月初发表的《海外配置10月报:中期选举临近,关注政策变数》中特别提示,对于10月份的全球市场,其中一个最为重要的事件可能就是美国11月6日中期选举的临近,可能因此衍生出的其他政策变数值得关注。实际上,近期的一系列政策变化都不排除与中期选举临近有一定关系。对于选举本身而言,当前的民调结果显示共和党有可能失去对众议院的控制,但在参议院依然占多数。不过,如果最终结果差于预期,例如共和党失去对国会两院的控制,将可能会引发投资者对未来政治不确定性的担忧、进而或对美股市场产生不利影响。

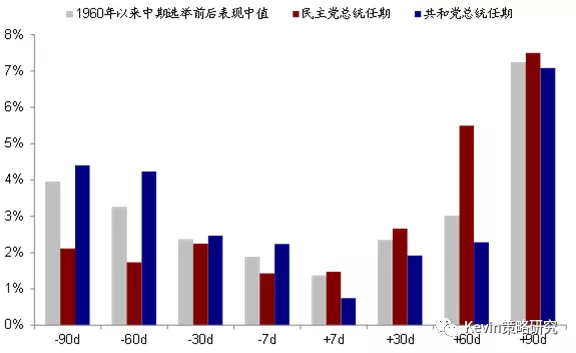

从一般的市场表现经验来看,我们在报告《美国中期选举四问:关注什么?有何影响?》中汇总了1950年以来中期选举年份的选举前后美股市场的表现,发现临近选举日附近的表现相对偏弱,民主和共和党总统任期均是如此,而正常情况下10~12月通常是美股全年表现最好的月份,这也说明临近选举时政策和政治不确定性可能给市场带来阶段性压力。

临近选举日附近的表现相对偏弱,民主和共和党总统任期均是如此

►贸易摩擦加剧。相比今年年初,全球贸易摩擦特别是中美之间的摩擦进一步加剧。自3月份开始的中美贸易摩擦已历经三轮,截至目前,美国已经对中国进口的2500亿商品加征了关税,占2017年中国对美国进口总金额5055亿美元的49.5%;而中国对美国进口的1100亿美元加征了关税,覆盖了2017年自美国进口的1540亿美元商品的71.4%。往前看,不排除后续进展仍面临一定变数。此外,随着贸易摩擦的不断扩大,对美股部分板块和公司的盈利也会逐渐开始显现,难以继续完全“独善其身”(《贸易摩擦对美股盈利影响的情景分析》)。

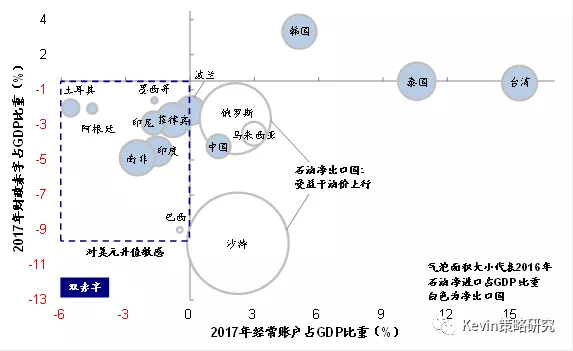

►全球增长分化;新兴市场动荡。从年初以来,2017年全球同步复苏的态势分化弱化,其中美国受税改等政策推动增长依然强劲、日本平稳略有改善,欧洲相对疲弱、而新兴市场的放缓则更为明显。此外,受利率抬升和4月份美元再度走强扰动,新兴市场资产价格明显受挫、资金持续流出,部分市场如阿根廷和土耳其甚至大幅动荡;直到近期智利、南非、印度和印尼的本币汇率依然承压,这些也都增加了全球风险资产的压力(《新兴市场:风险传导路径以及下一个可能的风险点》)。

受利率抬升和4月份美元再度走强的扰动,新兴市场资产价格明显受挫、资金持续流出

►油价高企。布伦特油价前期一度逼近87美元/桶,较2月初上涨~24%,近期有所回落。高企的油价一方面会增加通胀压力和企业的原材料成本,也会加重那些原本就是“双赤字”但又依赖原油进口的新兴市场国家的压力,如印度、印尼、土耳其、南非等。

高企的油价也会加重那些本是“双赤字”但又依赖原油进口的新兴市场的压力,如印度、印尼、土耳其、南非等

因此,综合上述讨论,我们认为经历了近期如此剧烈的波动后,短期内美股市场或仍需要一段时间来消化,不排除继续面临一定波动、甚至二次探底。在此期间,仍需要密切关注一些投资策略和获利了解等交易行为带来的压力。此外,中期选举临近的一些政策变数的影响也不容忽视。

不过中期而言,尽管随着利率上行、成本抬升以及增长的大概率放缓,市场面临的挑战会越来越多,但在估值处于平均水平的情况下,判断市场趋势是否终结取决于未来基本面的走向,目前来看依然稳健甚至强劲的盈利状况仍能够提供支撑,不过市场情绪以及交易层面的因素将是主要扰动。

扫码下载智通APP

扫码下载智通APP