姜超:房地产行业融资无显著好转,债务风险难降

本文来自姜超宏观债券研究,作者为海通姜超、朱征星、杜佳,本文观点不代表智通财经观点。

摘要

房地产行业融资有何变化?

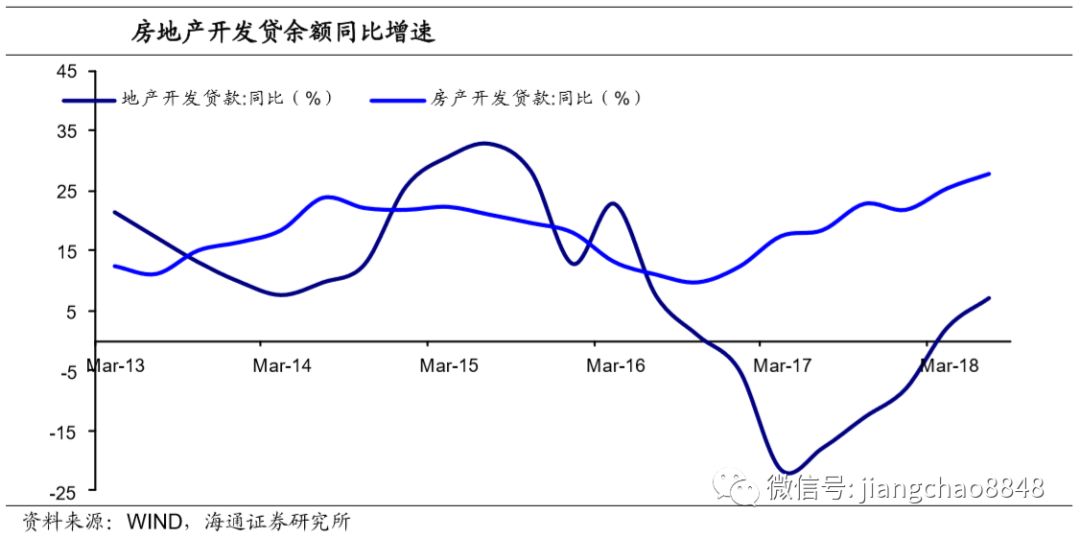

表内企业信贷回升,个贷续降。18年以来地产开发贷款余额回升,上半年共增加了1600亿元,余额水平回到了16年末;房产开发贷增速则持续回升,同比增速在25%以上,显示银行表内企业信贷支持不减。上市银行半年报也反映了房地产行业表内贷款增速较快,其中五大行为新增投放主力,而股份行余额增速较低。在结构上,大型优质房企才是能够获得信贷的主体,分化会比较明显。而个贷方面,18年以来个人购房贷款余额增速继续下滑,从月度新增居民中长贷来看,1-8月新增居民中长贷3.4万亿,同比减少了3200亿。

境内债券融资仍旧低迷,境外发债规模持平。1)境内债券市场:18年地产债发行量较去年有明显回升,但同时地产债到期量大增,债券的发行主要用于借新还旧,净融资额持续低迷。具体到地产公司债,今年6月以来通过审批的公司债项目明显增加,未来该券种的发行量有望继续回暖,但一是近期通过的有不少是过去两年积累的旧项目,未来能否继续保持这样的审批速度还有待观察,二是公司债已经进入偿债高峰,到期压力与日俱增。

房地产企业发行中票、短融券并没有受监管的影响,政策一直变化不大,是优质企业的融资渠道,但总体融资量偏少。2)境外债券市场:房地产企业境外发债的热情依旧高涨,今年1-9月地产境外债净融资额折合人民币1700亿左右,与17年同期基本持平。不过今年年中开始针对地产企业境外发债的管理明显收紧,导致二季度房企境外融资明显下滑,而且能够在海外发债融资的企业多是大型龙头,中小房企融资方式仍旧匮乏。

地产非标融资规模趋降,非标转标困难重重。尽管近期监管政策上对非标融资有所放松,但打破刚兑、期限匹配的原则没有变,非标业务的增速和规模都不可能重回过往。今年市场上暴露出不少信托产品违约或逾期事件,会导致信托对资质较差房地产企业的规避情绪,未来房地产信托融资成本很可能会继续抬高。随着对非标监管的加强,17年下半年以来地产企业通过资产证券化融资的规模明显增加,但今年并未有进一步的爆发,这或与资产证券化产品在设计和监管上还存在不少漏洞有关;同时地产龙头参与较多,小企业直接进行资产证券化的难度较大。

融资未有明显好转,企业境况分化加剧。今年地产债券发行量较去年虽有回升,但净融资量尚无起色;影子银行监管趋严、非标萎缩给依赖相关融资的地产企业带来冲击;表内贷款支持力度增强,但主要服务于大型优质房企,境外债、资产证券化也主要是龙头在做,中小房企融资渠道匮乏,企业间分化加剧。

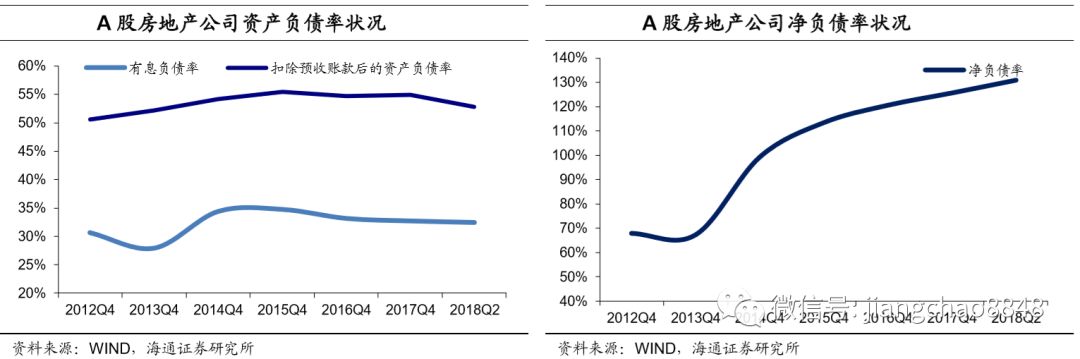

房企负债率仍在上升,降杠杆何时成行?根据上市公司半年报数据,18年二季度房地产行业有息债务余额增速虽较15年回落,但仍维持在20%以上的高位水平,而伴随债务规模的走高是融资成本的抬升,企业财务负担加重。杠杆率来看,18年6月末A股房地产公司扣除预收账款后的资产负债率与去年同期基本持平,约为53%,而从净负债率来看,A股房地产公司净负债率继续上升到了130.8%。分企业来看,大型房企有息负债率较去年同期基本持平,而中小型房企的有息负债率则从17年二季度的58%大幅上升到了今年二季度的65%,企业间分化加剧。

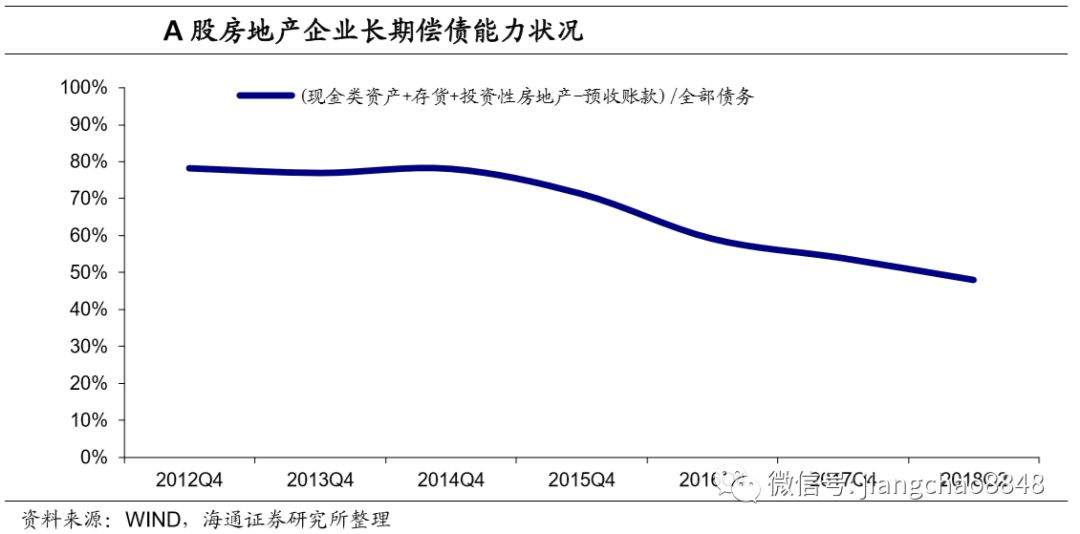

地产债风险难降。今年以来地产债收益率整体仍呈现上行态势,特别是中低等级券,目前行业利差在各行业中居前。未来地产债风险仍难降低,投资仍需谨慎。一方面,地产行业偿债能力下降,18年二季度上市房企流动性较高的资产对全部债务的保障能力从17年末的0.54下降到了0.48,无论是大型房企,还是中小型房企,偿债能力均下滑明显;另一方面,地产调控难以放松意味着融资政策难以松动,民企违约频发导致投资者对民企地产债的风险偏好难升,而非标融资仍趋萎缩,意味着地产行业再融资压力仍大。

1. 房地产融资怎么样了?

1.1 表内企业贷款回升,个贷续降

表内开发贷增速回升。从贷款数据看,17年地产开发贷款大规模负增,主要金融机构地产开发贷余额净减少了1500亿元,而18年以来地产开发贷款余额出现回升,上半年共增加了1600亿元,余额水平回到了16年末;房产开发贷增速则持续回升,17年房产开发贷余额净增1.34万亿元,18年上半年继续增加了1.18万亿元,同比增速在25%以上。总的来看,2018年上半年主要金融机构房产开发贷+地产开发贷余额较年初增长了16.14%,从融资量角度看,银行对符合房产开发标准的项目支持不减。

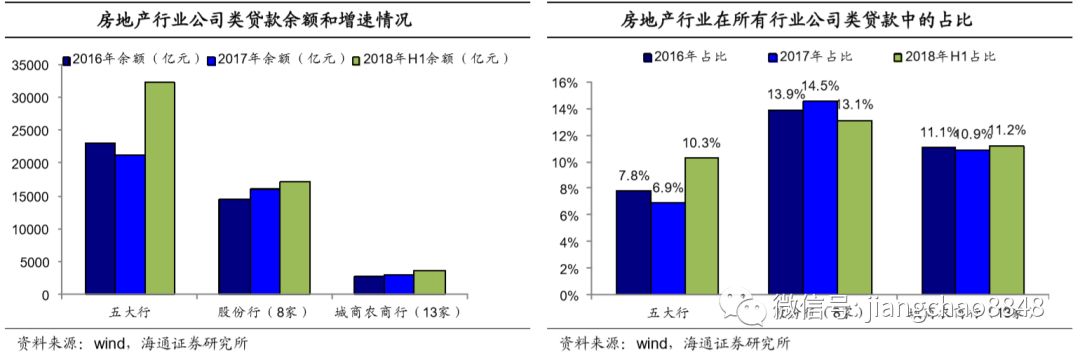

银行半年报也反映了房地产行业表内贷款增速较快。截至目前所有上市银行半年报均已披露,我们统计了26家上市银行公司类贷款中投向房地产行业的贷款余额,发现18年6月末的余额较年初增长了32%。

五大行为新增投放主力,股份行余额增速较低。分银行类型看,今年上半年五大行明显增加了对房地产行业的公司类贷款投放,余额增量超过1.1万亿元,相比之下股份行新增投放量并不大,8家上市股份行房地产行业公司类贷款余额较年初增长了7.5%;此外13家上市城商农商行该余额较年初增长了17.9%。当然同一类型中不同银行的情况也不尽相同,比如股份行中,兴业银行、光大银行、民生银行今年上半年提供给房地产行业的公司类贷款余额较年初有明显增加,但招商银行、浦发银行、中信银行该余额较年初都有绝对值上的减少。

不同类型银行,房地产行业贷款占比有所分化。房地产行业占所有公司类贷款余额的比重上,五大行从2017年的6.9%大幅增加到18年中的10.3%,股份行这一比例从2017年的14.5%回落至13.1%,而13家上市城商农商行这一比例从2017年的10.9%增加到11.2%。

而从各行对于房地产行业的政策看,尽管多数银行提出要加强风险管理,但对于优质房地产客户,银行在投放贷款时还是会进行支持。在结构上,大型房企才是能够获得信贷的主体,风险较高的中小型房企获得信贷的难度依旧较大。

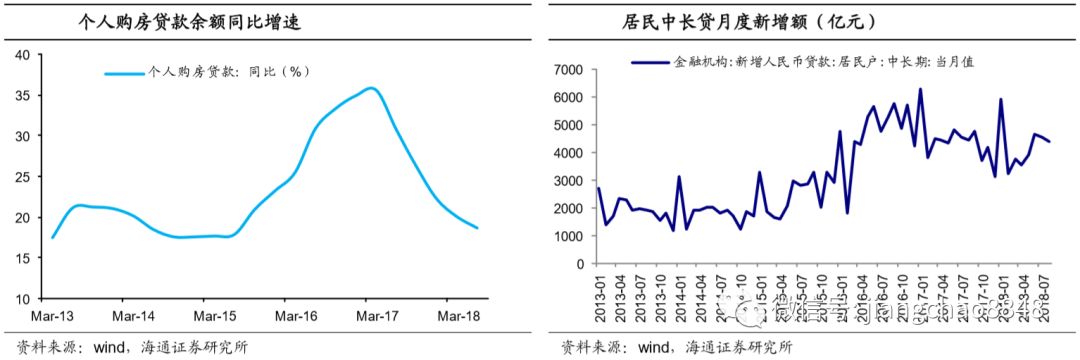

个人购房贷款持续下滑。18年以来个人购房贷款余额增速继续下滑,上半年个人购房贷款余额只增加了1.94万亿元,余额增速持续回落,从17年一季度35.7%的高点回落到18年二季度的18.6%。从月度新增居民中长贷来看,1-8月新增居民中长贷3.4万亿元,同比减少了3200亿元。

从各家银行半年报数据看,多数银行个人住房贷款余额增速明显下滑,今年上半年五大行个人住房贷款余额增速均在9%以下,较去年同期明显降低;8家上市股份行上半年个人住房贷款余额增速也均在12%及以下的水平,个别银行比如民生银行还出现了余额的负增。

1.2 债券融资仍旧低迷

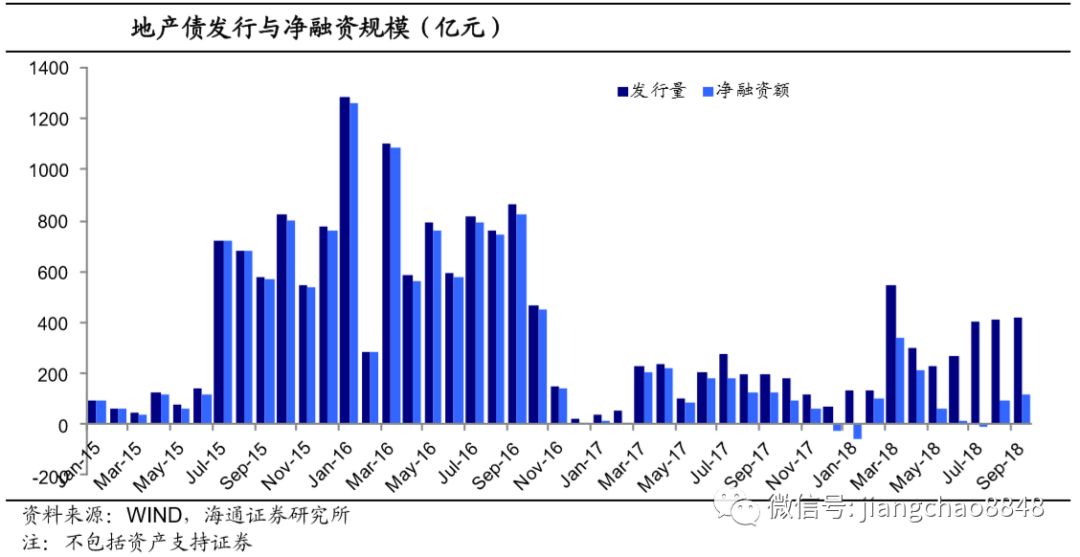

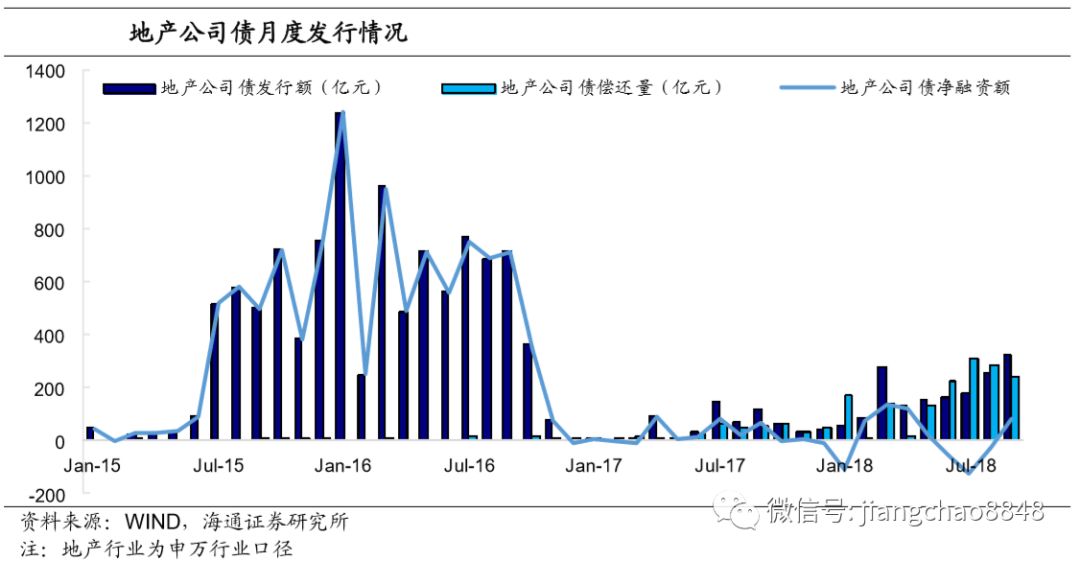

债券发行量有所回升,但因到期量增大,净融资额却很少。今年地产债发行量较去年有明显回升,1-9月累计发行2854亿元,同比增加近1325亿元,虽不能与15年、16年的发行水平相比,但较去年而言发行量有明显增加。

但同时,随着地产债到期高峰的来临,地产债净融资额却持续低迷。今年1-9月地产债累计到期量1979亿元,同比增加1592亿元,净融资额只有875亿元,同比反而减少了267亿元。从月度净融情况看,除了3月、4月净融资量相对较高外,其他月份净融资额都不过百亿元。可见虽然地产债发行量有明显回升,但主要是用在借新还旧上,净融资额反而较去年继续减少。

具体到券种看:

公司债监管的影响有持续性。16年10月前后证监会、上交所、深交所陆续发布了针对房地产业公司债的分类监管方案,要求根据基础指标和综合指标将企业分类为正常类、关注类和风险类企业,关注类企业发债将受到进一步严格审核,风险类企业原则上不予通过。

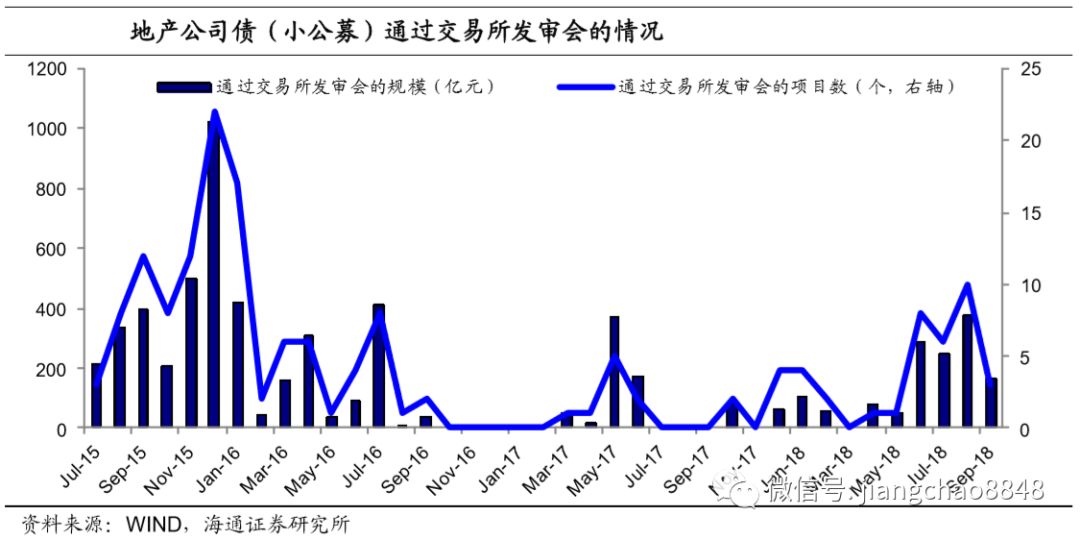

受政策新推出的影响,地产公司债审核工作一度停滞,从交易所通过审批的地产小公募项目看,16年10月出台分类监管政策之后,一度冻结,16年10月到18年5月20个月的时间里,交易所合计通过审批的小公募计划发行规模合计只有1046亿元、23个项目,相比监管前的审核规模大幅缩减。

18年6月以来交易所审批速度加快。今年6月开始,交易所审批速度有所加快,6-9月4个月里通过审批的小公募计划发行规模有1084亿元,共计27个项目,超过此前20个月的总量。今年6月以来增加的审批项目,会在未来两年内逐步释放。

但一是公司债发行量尚远远不及监管前。今年1-9月房地产(申万行业口径)公司债共计发行128只,合计规模只有1628亿元,相比之下,17年1-9月只发行出来了45只、规模484亿元的公司债,今年地产公司债的发行量较17年是有明显增加。但这远远不及15-16年的水平,作为对比,16年1-9月发行出来了6400亿的地产公司债。

今年6月以来交易所对地产公司债的审批速度加快,未来地产公司债的发行量有望继续回暖,但近期通过审批的项目有不少是过去两年积累的旧项目,未来能否继续保持这样的审批速度还有待观察。

二是随着到期高峰的来临,地产公司债净融资难回升。地产行业偿债压力渐显,2015-2016年发行出来的地产公司债,大部分要在3年及以上年份后到期,因此房地产公司债的偿还量自18年开始逐渐走高。在此背景下,尽管今年地产公司债发行量有所回暖,但净融资额难以回升,1-9月地产公司债累计净融资只有109亿,同比大幅减少。

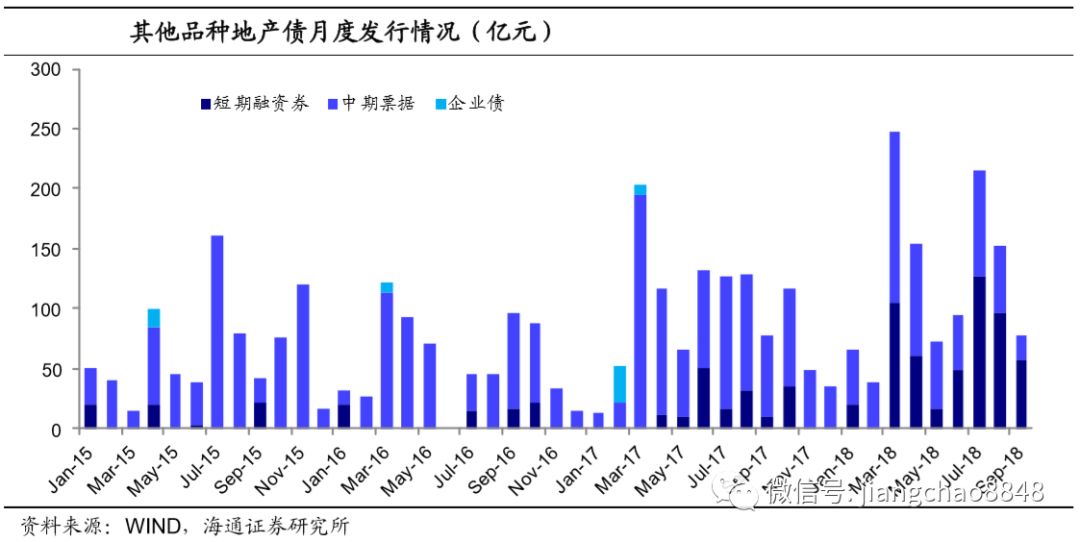

其他品种债券发行未受影响,但融资量偏少。房地产企业发行中票、短融券并没有受监管的影响,政策一直变化不大,是优质企业的融资渠道。

在公司债受监管后,符合条件的房地产公司增加了其他品种债券的发行,17年以来中票、短融发行量有明显的增加,17年合计发行1074.8亿元,较16年增加417.5亿元,净融资额增加了328.5亿元;18年1-9合计发行了1118亿元,较17年1-9月多了243亿元,但到期量也增加了接近270亿,融资量并没有增加。

整体来看,房地产行业在境内的债券融资依旧低迷,与去年相比并没有明显起色。

1.3 境外发债规模同比持平

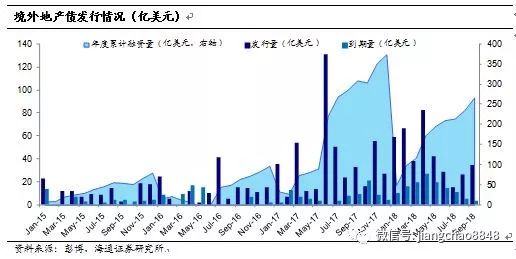

房地产企业海外发债规模不减。受国内地产债券融资收紧影响,不少房地产企业积极寻求海外发债融资。据彭博统计,2017年国内地产企业海外发债规模创历史新高,是16年的4倍,其中以美元债为主,还有少量境外人民币债。18年以来房地产企业海外发债的热情依旧高涨,今年1-9月已经发行了约396亿美元的境外债(折合人民币约2550亿元),与17年同期基本持平。

净融资情况看,1-9月境外地产债净融资额约267亿美元(折合人民币1700亿左右),相比于17年1-9月的309亿美元有所减少,但仍是历年来的高位。

不过今年年中发改委、财政部印发了《关于完善市场约束机制严格防范外债风险和地方债务风险的通知》,根据该文件及相关说明会,房企和城投平台境外发债将受到一定限制,比如引导规范房地产企业境外发债资金投向,房地产企业境外发债主要用于偿还到期债务,避免产生债务违约,限制房地产企业外债资金投资境内外房地产项目、补充运营资金等,并要求企业提交资金用途承诺。这也导致了二季度地产企业境外融资的回落,未来房企境外债融资能否维持取决于监管态度如何变化。

发行主体以大型房企为主。而且从发行主体看,目前能够在海外发债融资的企业多是大型龙头,比如中国恒大、佳兆业、绿地集团、万科、旭辉地产、碧桂园等,中小房企融资方式仍旧匮乏。

1.4 地产非标融资规模趋降

非标融资严监管格局未变。当前监管对非标融资并不友好,2017年末开始对非标的监管政策密集出台:《关于规范银信类业务的通知》(55号文),非标业务最重要的银信通道将受到监管的严格限制;《商业银行委托贷款管理办法》从根本上限制了之前的“银行-资管通道-委托贷款”以及“银行信贷资金-企业-委托贷款”的套利链条。而资管新规的出台则从需求端进行约束,短期理财资金投资长期限非标的路被堵死。

尽管近期监管政策上对非标融资有所放松,比如商业银行理财新规对非标投资的要求边际放宽、监管窗口指导信托公司加快项目投放,但打破刚兑、期限匹配的原则没有变,近期银行非标业务有所回暖,但增速和规模都不可能重回过往。

对房地产再融资影响大。非标投向实体的资金中,房地产、地方融资平台和基础产业是非常重要的方向,比如17年资金信托投资方向中,房地产和基础产业方向占到了25%,其他工商企业也只有28%。因此非标融资萎缩对地产和基建领域的企业影响非常大。

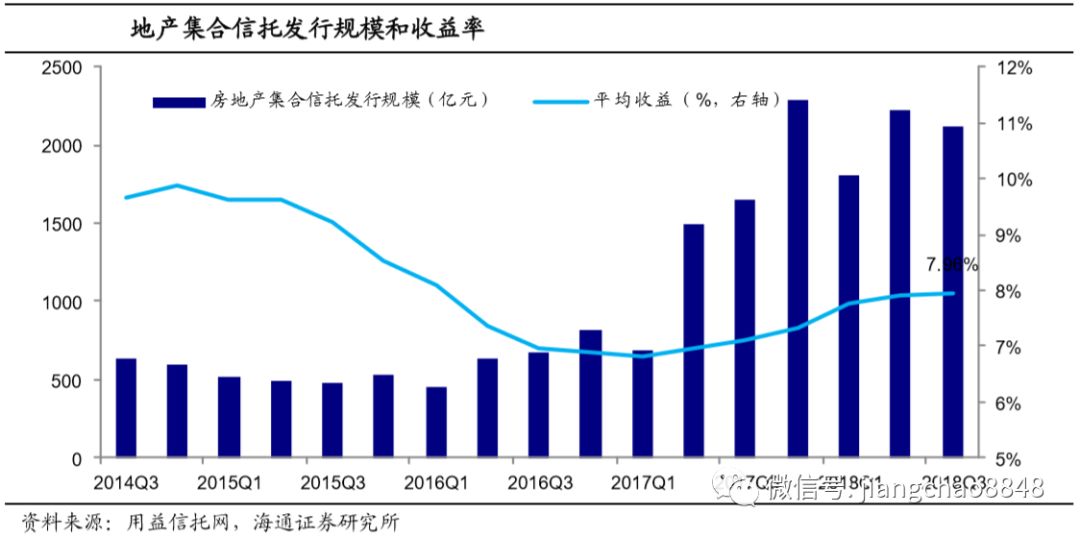

地产信托融资规模趋降。以地产信托融资为例,17年证监会对所属机构的严监管反而给了信托行业一个回暖的机会,通道业务开始大量回流,带动房地产信托融资规模增加。但17年四季度起,规范银信业务和资管新规出台,地产信托融资规模呈现稳中下滑的趋势。

房地产信托融资成本持续攀升。18年一季度新增地产集合信托平均收益率抬升至7.76%,二季度为7.92%,三季度以来则进一步抬升至7.96%,地产企业通过信托融资的成本不断增加。而单一信托收益率一般要比集合信托高,因此三季度以来房地产企业通过信托融资的平均成本应该要远高于7.96%这一水平。今年市场上暴露出不少信托产品违约或逾期事件,会导致信托对资质较差房地产企业的规避情绪,未来房地产信托融资成本很可能会继续抬高。

1.5 资产证券化未有进一步爆发

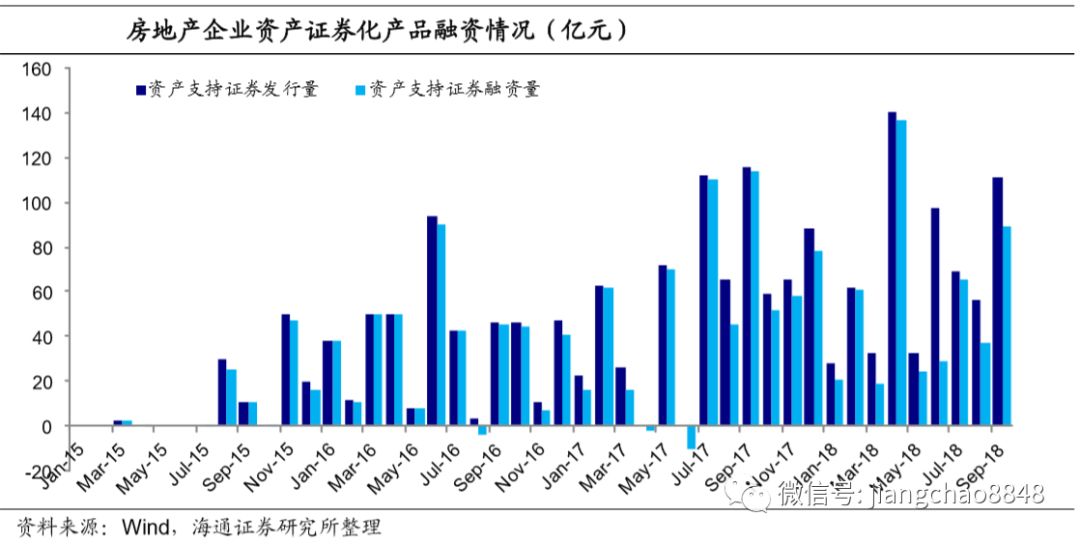

17年下半年以来房地产企业资产证券化产品发行量有明显增加。具体看,17年下半年由房地产企业发行的资产证券化产品发行量超过500亿元,而16年全年合计才发了445亿元。但18年以来房地产资产证券化发行量并未有进一步爆发。18年上半年房地产企业发行的资产证券化产品不足400亿元,1-8月合计约517亿元,尽管较16年及以前发行量已经明显增加,但并没有进一步的爆发式增长。这与资产证券化产品发展初期,产品设计和监管上还存在不少漏洞、空白,资金观望情绪较重有关。

地产龙头为主要参与方。房地产企业参与资产证券化的主体主要为传统地产行业龙头,比如碧桂园和万科。小企业直接进行资产证券化的难度还是较大。

2. 从中报看房企债务情况

2.1 有息债务继续攀升,融资成本走高

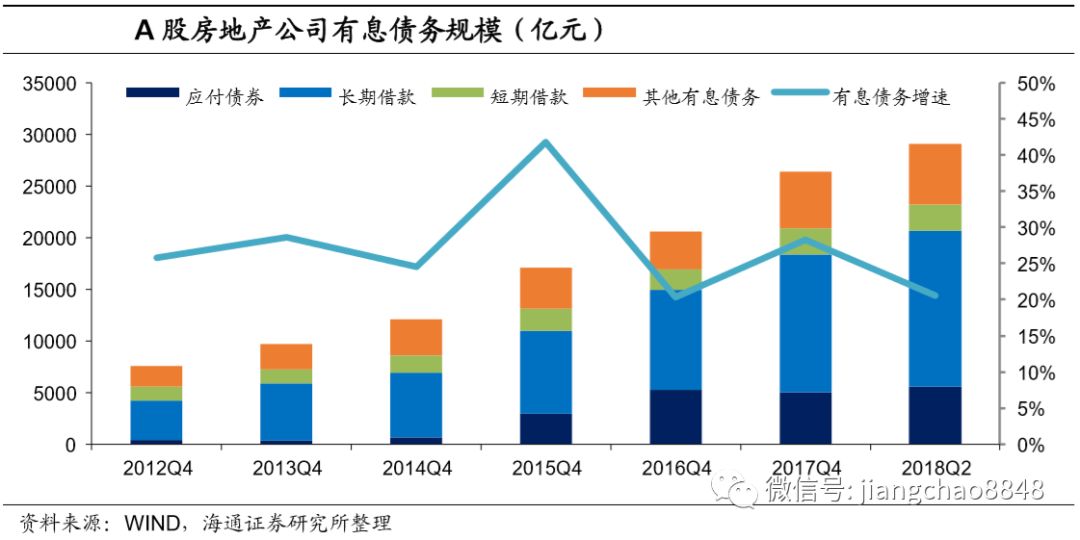

有息债务规模持续攀升,增速放缓但仍相对较高。我们通过分析A 股全部上市房地产公司的样本,发现尽管受外部融资环境收紧的影响,18年年中上市房地产企业有息债务余额总额同比增速较15年有明显回落,但仍维持在20%以上的高位水平。具体来看,截止18年二季度末,上市房地产企业有息债务规模约为2.9万亿元,同比增速达20.6%。

分债务结构来看,17以来上市房地产公司应付债券规模基本维持不变,目前约为5543亿元,应付债券在有息债务中的占比则从2016年末的25%下降到了目前的19%,这与去年以来房地产企业债券净融资低迷有关;

长期借款项目规模持续增加,今年二季度较去年同期增长了31%,而短期借款项目规模则基本持平;其他有息债务增速较快,包括应付票据、一年内到期的非流动负债等。

有息负债率稳中略降,净负债率继续走高。18年二季度A股房地产公司的有息负债率较17年年底稳中略降;从扣除预收账款(含合同负债项,下同)后的资产负债率来看,今年二季度A股房地产公司扣除预收账款后的资产负债率较17年底略有降低,但与去年同期基本持平,约为53%。另外,从净负债率来看,A股房地产公司今年二季度的净负债率继续维持缓步上升的态势,上升到了130.8%。

融资成本走高,财务支出增加。从上市公司披露的数据看,今年上半年地产公司的融资成本还在走高,不同企业增加的幅度有所不同。

部分龙头企业在控制融资成本方面做得相对较好,相比去年略有小幅抬升,比如保利地产半年报中提到上半年公司新增有息负债综合成本5.09%,存量有息负债综合成本4.86%,作为对比,17年年度新增有息负债综合成本为4.98%,年末存量有息负债综合成本为4.82%,相比之下今年保利地产的融资成本略有上行。再比如招商蛇口,截至18年6月底公司综合资金成本4.87%,相比于17年的4.8%小幅上升。

但部分地产上市公司融资成本较高或增加较快,比如华夏幸福17年年报披露融资加权平均利息率为5.98%,18年中报则提高到了6.14%;北辰实业17年年报披露整体平均融资成本为5.94%,18年中报则提高到了6.16%,增加了0.22个百分点;泰禾集团2017年末综合融资成本为8.1%,18年中报则提高到了8.22%;阳光城2017年末整体平均融资成本为7.08%,18年中报则提高到了7.49%,平均提高了0.41个百分点。

而除了上市房企,还有更多中小非上市房企,由于缺乏融资渠道而受本轮去杠杆冲击更大,融资成本飙升。

2.2 长期偿债能力有所减弱

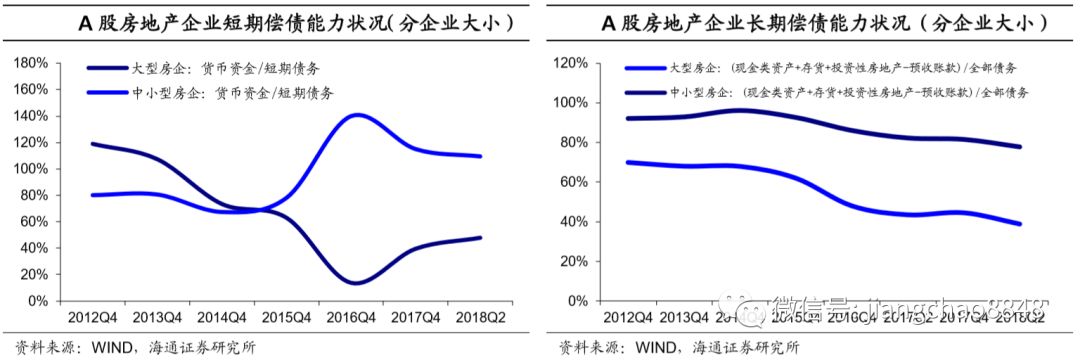

今年二季度A股房地产企业短期偿债能力基本持平。具体而言,我们以货币资金比上短期债务来衡量房企的短期偿债能力,发现货币资金对短期债务的保障倍数从17年同期的0.66上升到了今年二季度的0.69。从原因上来看,房企短期偿债能力的改善主要源于今年上半年商品房销售状况依旧良好。

得益于商品房成交量的上升,今年商品房销售额同比增速仍处高位,二季度商品房销售额的同比增速约为13.2%,使得房企货币资金相对充裕,短期偿债能力有所保障。但同时,房地产销售额的增长或不可持续,未来由于房地产调控不放松,房贷利率走高、棚改货币化安置比例降低等因素,商品房销售趋降,房企销售回款可能面临下降的压力。

从长期偿债能力来看,今年二季度A股房企长期偿债能力明显下滑。我们以现金类资产、存货和投资性房地产的总和除去预收账款后与全部债务做对比,发现今年二季度房企流动性较高的资产对全部债务的保障能力从17年末的0.54下降到了0.48,而这主要受今年房企增加土地购买有关。

2.3 企业分化更加明显

从杠杆率来看,18年6月末,大型房企(A股上市房企中销售量排名前20的企业)的有息负债率较去年同期基本持平,而中小型房企的有息负债率则从2017年二季度的58%大幅上升到了今年二季度的65%。

从偿债能力看,不同规模房企的短期偿债能力有所分化,今年上半年大型房企的短期偿债能力有所回升,而中小型房企的短期偿债能力则有所下滑;而从长期偿债能力能力来看,无论是大型房企,还是中小型房企,其长期偿债能力均下滑明显。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP