亚马逊(AMZN.US)竞争加剧,广告成唯一亮点

本文来源于“翩翩看天下”微信公众号,为天风海外的研究报告。

亚马逊(AMZN.US)Q3点评:3Q低于预期;竞争+渗透率饱和动摇电商,微软争雄 AWS,广告唯一亮点,维持“增持”,TP 2030 美元

3Q与指引低于预期;竞争+渗透率饱和动摇电商

亚马逊18Q3收入566亿美元,低于预期的571亿美元,同比从18Q2的35%降至29%。18Q4收入指引665-725亿美元,也远低于预期738亿美元,对应增速降至10%-20%。运营利润高于预期达37.2亿美元,运营利润率从17Q3的0.8%增至6.6%,我们强调的高毛利业务的扩张(AWS、Prime和广告)带动盈利改善的逻辑得到验证,但18Q4运营利润指引21-36亿美元,低于预期的39亿美元,最低工资全面提高、假期包邮等造成费用负担。

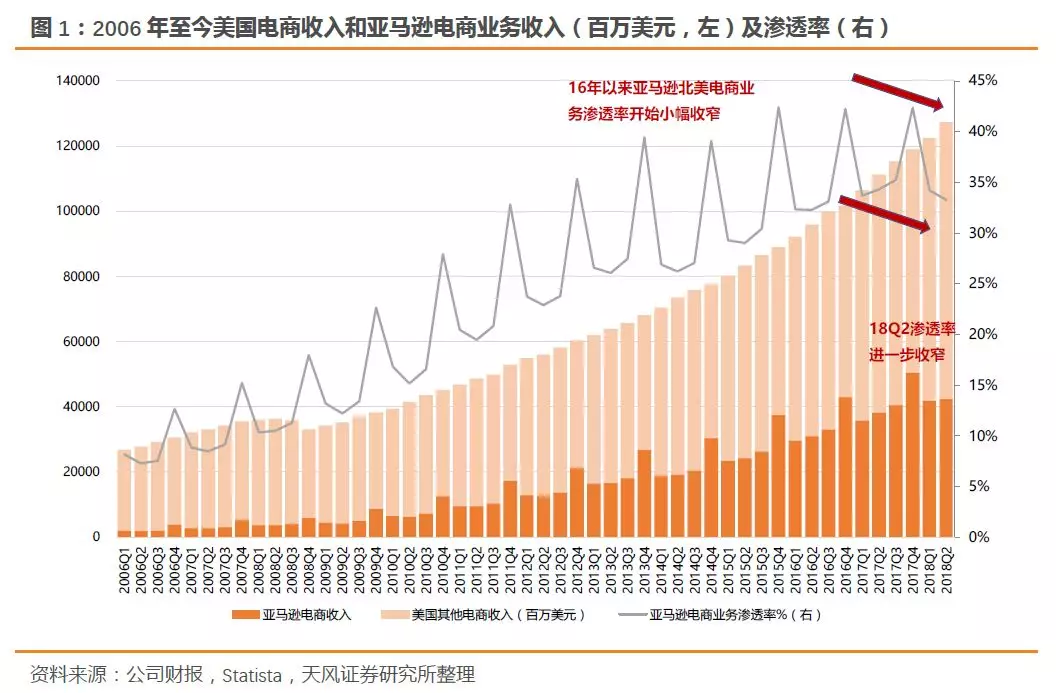

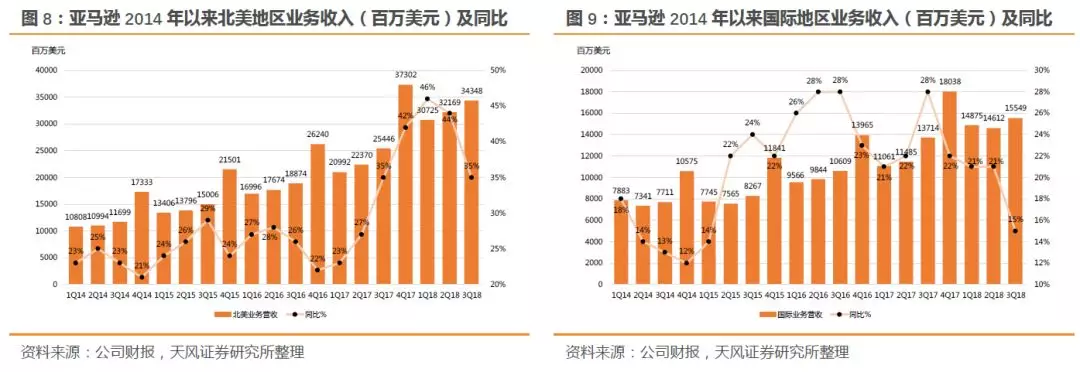

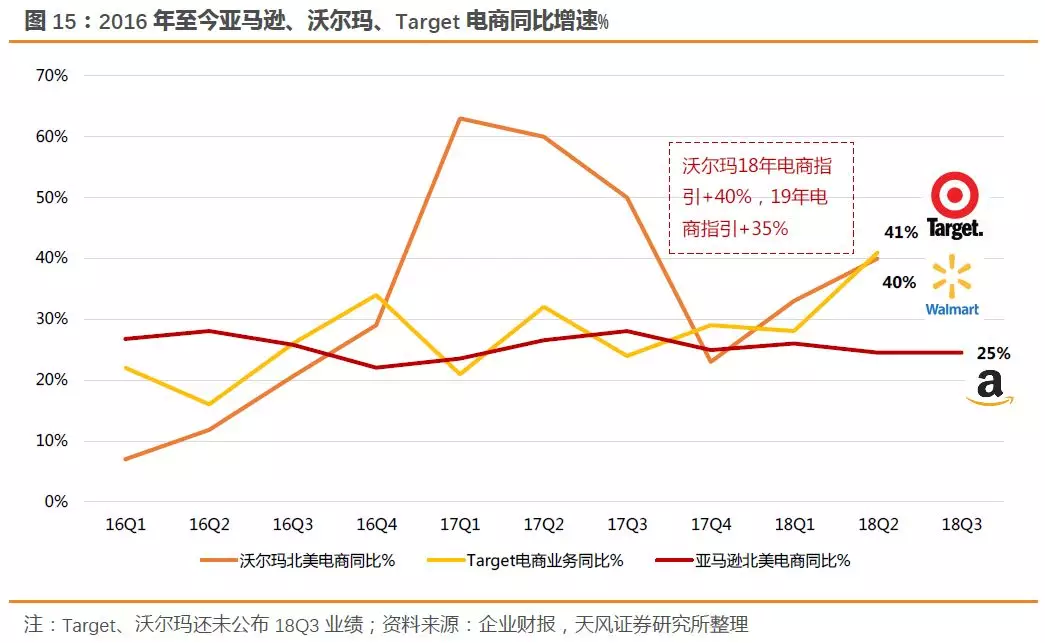

我们认为亚马逊业绩和指引低于预期主要由于传统零售企业在电商业务发力带来竞争以及亚马逊电商渗透率趋于饱和。传统零售巨头如沃尔玛、Target等正在积极调整电商策略,如下调包邮最低消费门槛、利用门店优势扩大日内配送等。18年以来转型效果明显:沃尔玛和Target电商同比增速从17Q4的23%和29%增至18Q2的40%和41%,高于亚马逊的25%。同时对比亚马逊18Q4指引疲软,沃尔玛保持电商18年40%和19年35%的增速指引。为应对竞争,亚马逊在本次假期购物季首次取消美国境内非Prime会员的25美元购物额免运费门槛。目前亚马逊北美地区电商渗透率在过去2年徘徊在30%-40%,渗透率增长乏力。国际方面,沃尔玛收购的Flipkart、阿里投资的Lazada等本土电商均在印度和东南亚与亚马逊激烈竞争。

广告是高毛利业务唯一亮点,微软争雄AWS,Prime环比趋缓

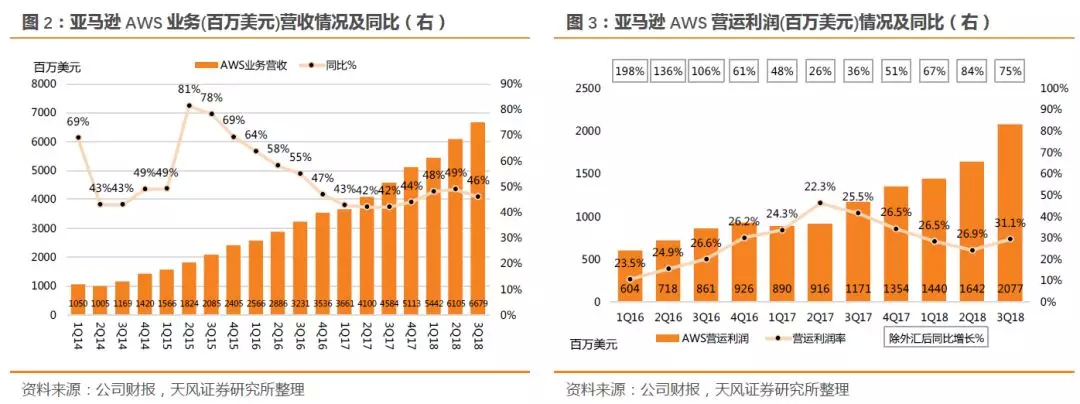

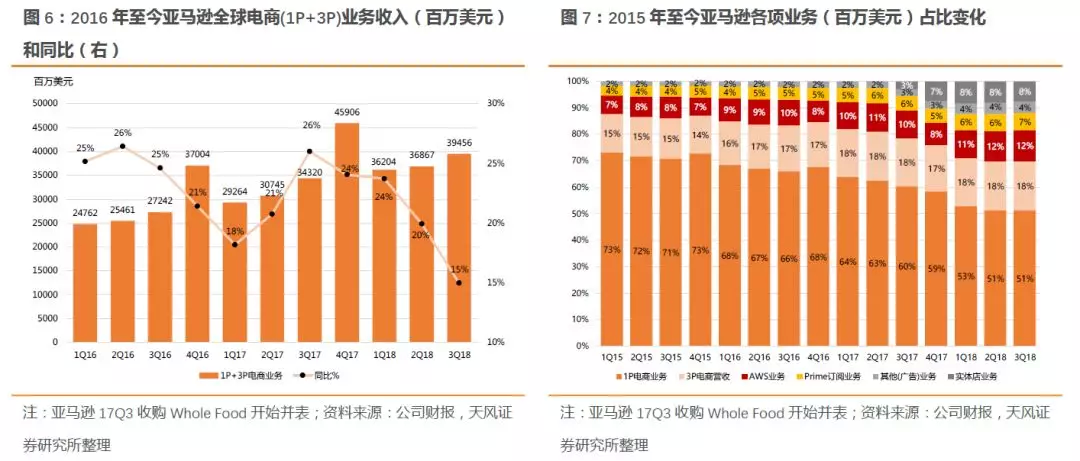

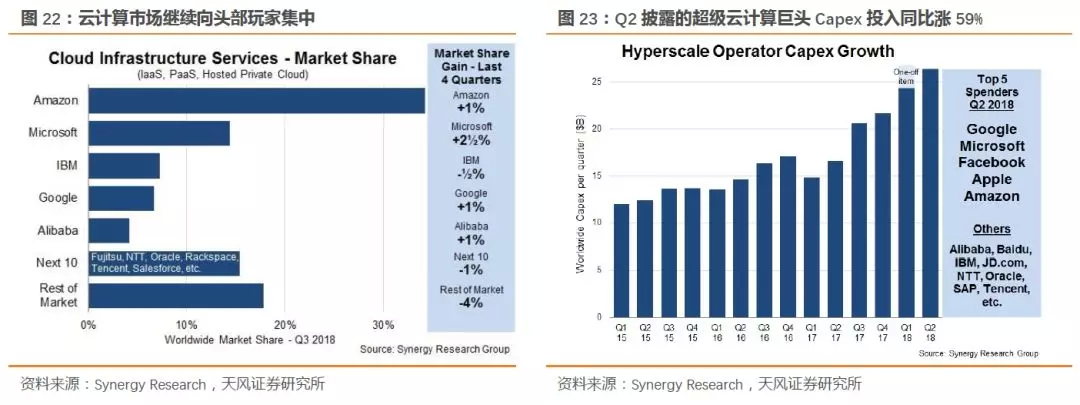

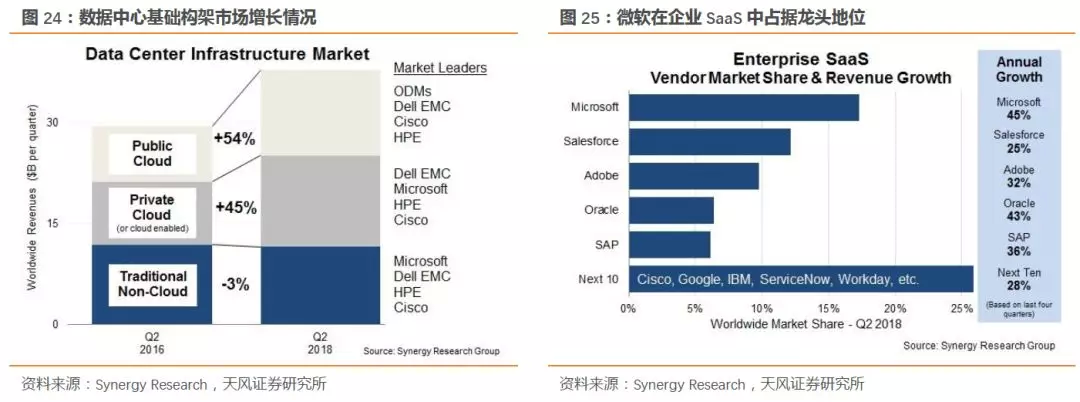

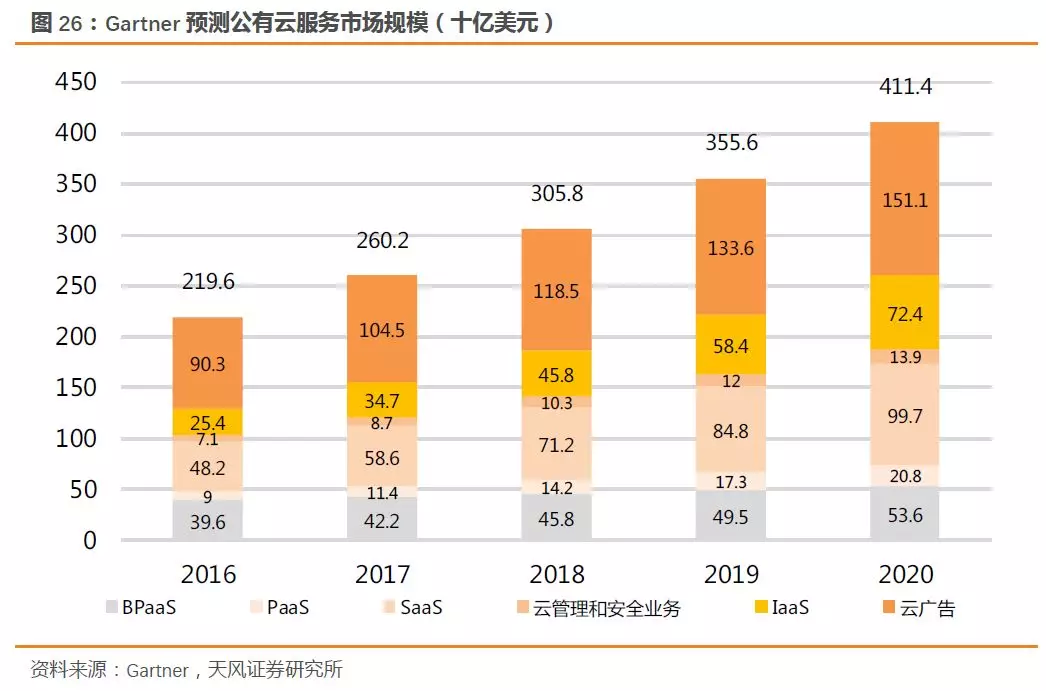

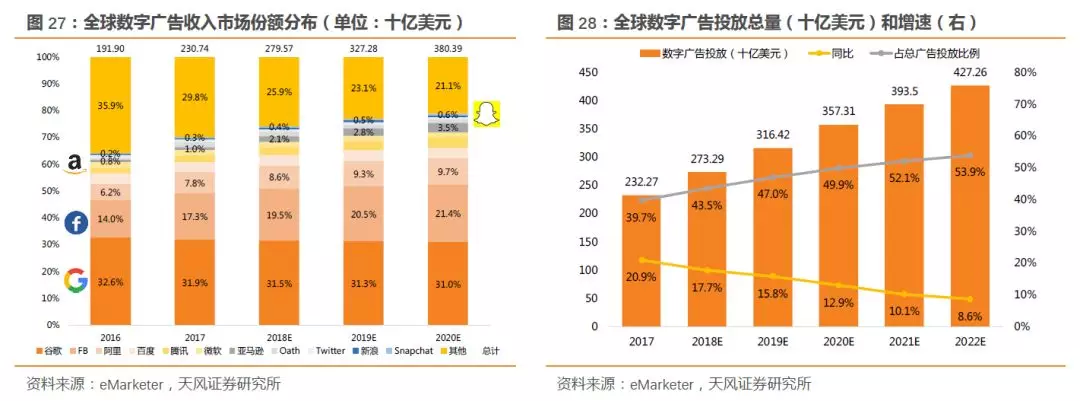

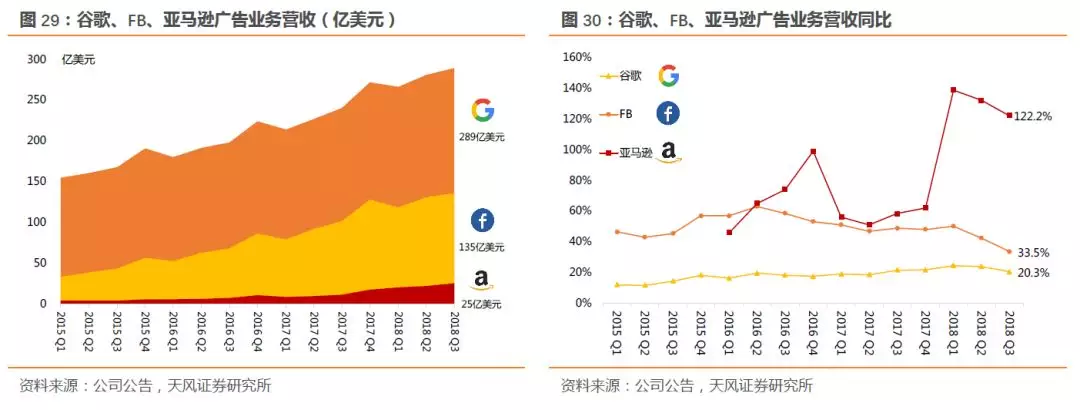

本季其他业务(主要包括广告)是亚马逊三大高毛利业务的唯一亮点,同比增123%达25亿美元,连续三个季度同比增长超过100%。与谷歌、FB针对多样化广告客户不同,亚马逊广告模式类似阿里,专注于电商规模效应打造消费广告闭环。我们认为亚马逊超过1亿的高变现、高粘性的Prime用户对于消费品企业客户具有较大吸引力,广告快速成长可能侵蚀谷歌部分份额。eMarketer预计亚马逊会在2020年达到130亿美元,对比阿里的370亿美元和谷歌的1180亿美元。18Q3亚马逊AWS收入达67亿美元与预期持平,同比增46%但环比有所收窄。本季如Doordash、Hubspot、三星重工、Yelp等的大额订单让AWS运营效率继续提升,带来运营利润率达四年新高的31%。虽然亚马逊具有先入优势和规模效应,但我们认为微软的Azure提供IaaS+PaaS+SaaS的一条龙服务,客户均为世界500强企业且粘性较强,将给AWS产生较大竞争:过去四个季度微软市场份额扩张2.5%,高于亚马逊的1%。Prime业务本季同比增52%达37亿美元,虽然经历了7月的Prime Day,但环比增9%对比18Q2的环比10%仍略有放缓。

Q4迎假期旺季,19年或临需求回落压力,维持增持,TP提至2030美元

鉴于就业充足带动薪资上升,18Q3美国消费者信心指数接近20年内最高,我们认为短期对于假期季节(18Q4)的传统旺季有刺激作用,eMarketer表示四季度美国零售有望突破1万亿美元,创2011年以来新高。但高就业带来的工资上行、加上特朗普税改2.0参议院还未通过,都可能对2019年美国经济和消费施加压力。企业方面,随着税改利好将在18年底-19年逐渐消退、美国加息节奏加快带来成本增加,加上沃尔玛、微软等在电商和云计算的竞争,我们认为亚马逊收入持续增长将面临压力。

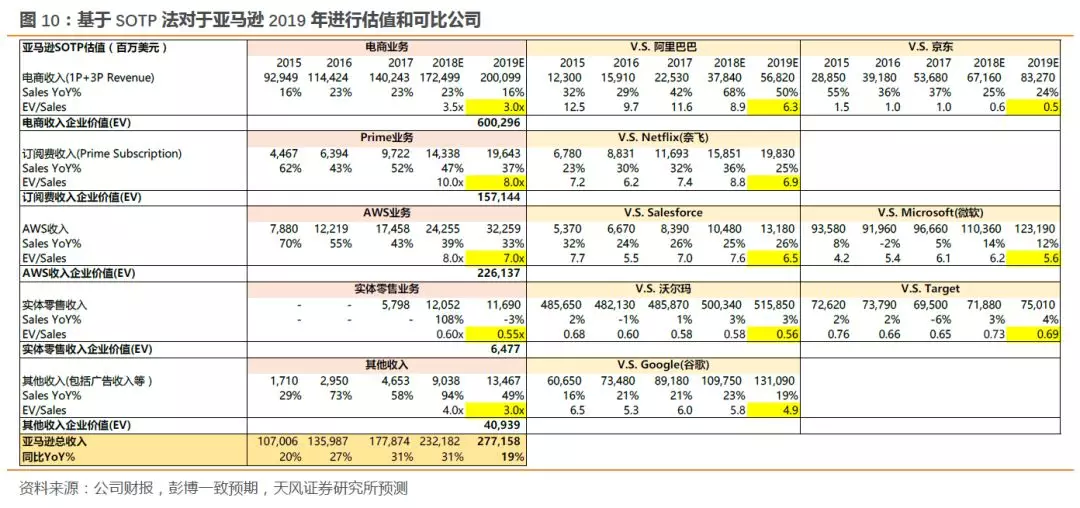

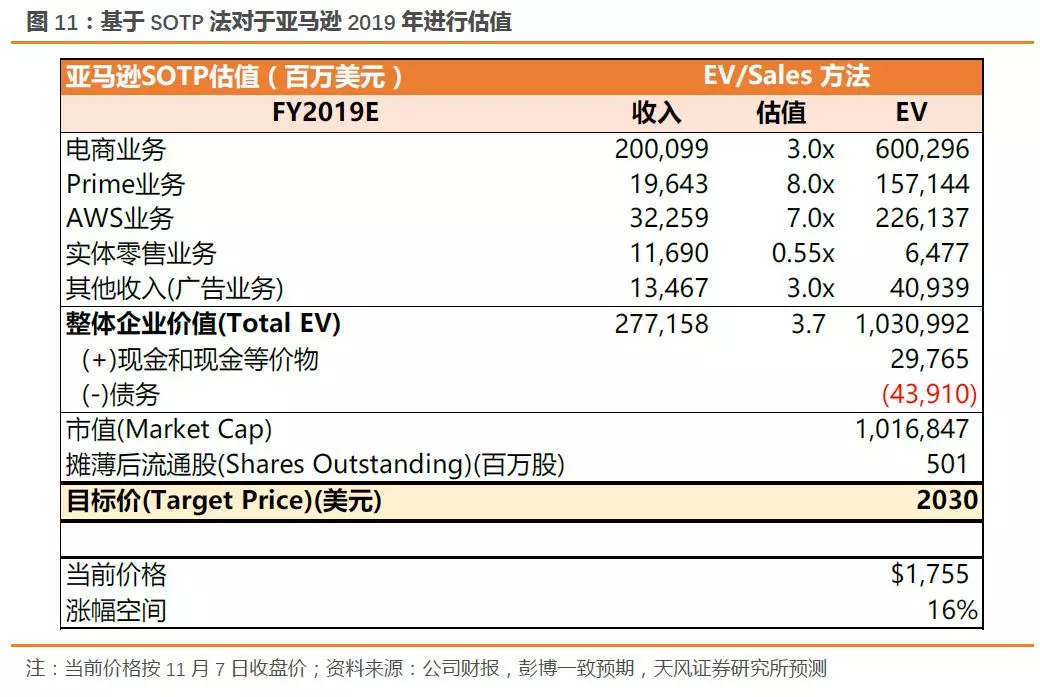

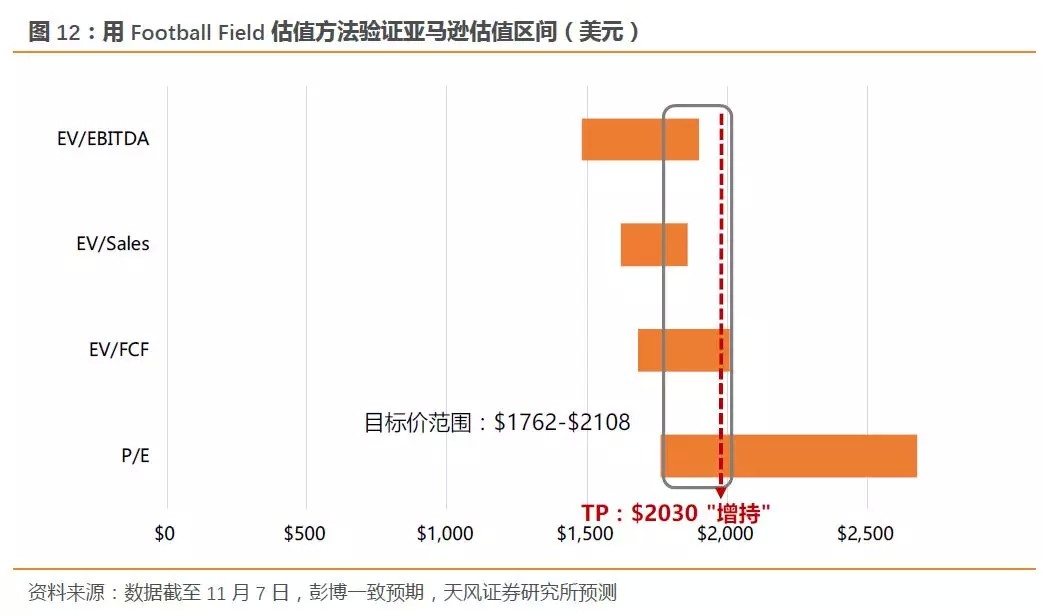

我们采用EV/Sales的SOTP估值方法。受宏观经济、成本增加和竞争加剧、渗透率饱和的影响,我们将电商估值从3.5x下调至19年的3.0x,对标19年的阿里6.3x和京东0.5x。云计算给予AWS 7x估值,对标Salesforce和微软的6.5x和5.6x。此外,我们分别给予Prime、广告和实体零售业务19年8.0x、3.0x和0.55x,对比奈飞、谷歌和沃尔玛19年的6.9x、4.9x和0.56x。我们给予公司整体2019年3.7x的EV/Sales估值(彭博一致预期2.9x),维持“增持”评级,目标价从2000美元提至2030美元。

风险提示:贸易战,全球经济不景气,仓储物流运营效率低下等。

注:FY指财年Fiscal Year,CY指自然年Calendar Year

(编辑:文文)

扫码下载智通APP

扫码下载智通APP