国家带量采购正式落地,四维度进行解析

本文来自亿欧网,最初来源为赛柏蓝,作者半夏。

国家带量采购正式落地,大杀价就此开始?原研药遭遇挤出?国内药企会否将承受巨大压力……

11月14日,中央全面深化改革委员会第五次会议审议通过了《国家组织药品集中采购试点方案》,我国药品带量采购正式通过国家顶层设计落地实施。

11月15日,经国家医保局同意,《4+7城市药品集中采购文件》在上海药事所网站正式发布。

同日,各试点城市均转发了《4+7城市药品集中采购文件》,带量采购火速启动。

那么,对于4+7城市药品集中采购,大家要重点关注什么什么内容呢?带量采购将给医院和药企带来什么影响?带着问题,笔者咨询了相关医药专家、药企人士。

最低报价中标,大杀价开启

对于11城市带量采购的降价问题,上海市人社局医保处副处长龚波表示,“带量采购的药品降价幅度,这个完全是市场竞争的结果。竞争充分的预判降幅会大点,如果竞争不充分的可能降幅会小点。具体降多少,暂时还说不准”。

他举例,上海之前做了三批带量采购,每一批中标结果中的同品种,价格平均降幅大概60%左右。

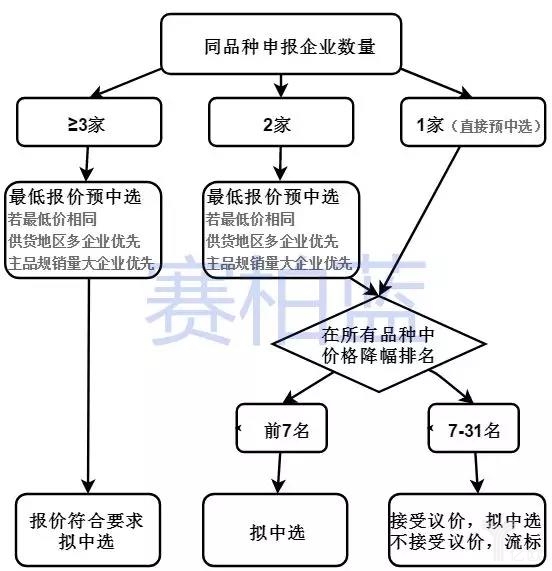

据采购文件,无论一个品种有多少家企业入围,最终都只有一家企业进入最后的议价谈判,且报价低者才能进入。

议价谈判又分为两种情况:

第一种是入围企业大于等于3家的,也就是竞争充分的,企业报价符合要求的,直接拟入选;

第二种是入围企业是2家或者1家,也就是竞争不充分的,需要看价格降幅,降幅在所有品种中排名前7,可以拟入选;否则要接受价格谈判,通过竞争充分的平均降幅等确定议价谈判最低降幅,企业接受则拟入围,不接受则流标。

为了方便大家阅读,笔者做了个流程图:

说到最低报价中标,大家可能会对药品的质量保证表示担心,中标的品种不要沦为“一次性评价”。对此,龚波表示,质量是国家带量采购的底线和亮点,会把患者用药的水平和质量提升一个层次。因为都是过一致性评价的品种,和原研药可以替代的。

那么,中标之后药品的质量怎么保证?他表示,这接下来肯定会有配套的措施的。以上海带量采购为例,中标的品种都要近红外光谱的检测,这是上海药监部门配合完成的,每一批产品都要进行检测,以保证药品质量的稳定性。这就要求企业,投标时是过了一致性评价的标准,中标后也要按一致性评价的标准继续供货。

原研药或面临专利悬崖

长期以来,过了专利期的原研药一直在招标、医保等方面享受超国民待遇,并未体现专利到期的断崖效应。而国内仿制药,通过这么多年多次招标多次议价的市场充分竞争,价格已经和享受超国民待遇原研药相差数倍甚至数十倍。

中国医药商业协会副会长徐宜富昨日接受访问时表示,世界各国通行的做法,包括西方发达国家,都是主张仿制药替代原研药的。带量采购政策的出发点是非常好的,加速仿制药替代原研,让中国老百姓能用上、用得起的好药。

他表示,本次国家带量采购试点,通过一致性评价的仿制药和原研药同台竞技,理论上是竞争很激烈的,降价力度会很大。因此,原研药的价格可能会出现“断崖效应”。

因此,我们可以预见,接下来国家带量采购,如果竞价过于激烈,降价幅度过大,原研药厂家有退出带量采购的可能。

徐宜富透露,目前很多外企都在重心转移,专注创新专利药的销售,而原研药的销售在逐渐减弱。如果降价过度,他们确实有退出国家带量采购的可能,去做好剩余30%~40%市场,以及院外销售。

这让笔者联想到上海第三批带量采购,公布的19个品种的中标情况中,有17个由内资企业中标,12个直接挤掉外资企业,原研药将主要着眼于剩下的50%市场。

上海第三批带量采购进口替代情况:

据国金证券分析,本次11城市带量采购的31个品种,共涉及70余亿市场。其中,多个品种在原来市场中是由外资药企占主导的,例如瑞舒伐他汀、阿托伐他汀、氯吡格雷、厄贝沙坦等品种,原研药企所占市场份额均在60%以上。

而本次11个试点城市的带量采购,也是原研药与仿制药同台竞技,而且最低报价中标,在如此的降价压力下,原研药可能会选择剩下的30~40%市场。

对此,昨日国家卫健委药政方面专家也表示,仿制药本来就是降低原研药市场份额的,未来,原研药要么降价,要么失去大量的市场份额。

这样一定程度上,也加速了仿制药替代原研。

国内药企业面临巨大压力

采购文件明确提到,“若不参加或不接受议价谈判的,该品种作流标处理,且将影响该企业在试点地区所涉药品的集中采购”。

这就让众多参加11城市带量采购的药企,处境非常尴尬。不降价或降价不到位而导致的流标,理论上只是失去11城市带量那部分市场。但按采购文件的要求,放弃11城市带量采购,可能将影响11个城市所有的医院市场。

瀚晖制药全国商务及多元化业务副总裁刘琦表示,由于国家带量采购是独家中标,那么对价格幅一定是有要求的。随着越来越多高值的肿瘤药进医保,医保部门需要腾笼换鸟,那也注定了药价必须要降下来。

他表示,企业对降价是有压力的,尤其是同品种三家及以上的。同时,降价对于企业来说很为难,一是接受降价中标,随后可能发生的全国价格联动,11个城市的价格放大到全国,全国市场都这个价了,这对企业产品的价格体系影响很大。

众所周知,按政策要求,同品种过一致性评价满三家,未过一致性评价暂停挂网。对此,刘琦表示,这是针对同一品规的情况,不同口服剂型、规格的未过一致性评价的品种,还可以继续销售。

这就可能会出现一种情况,某品种带量采购中了个比较低的价格,但是没有过一致性评价的其他口服剂型,不受带量采购的影响,反而可以高价销售。

过一致性评价,“找死”?

对于国内企业目前在一致性评价、国家带量采购中面临的问题,中国医药商业协会副会长徐宜富分析了以下几点:

1、根据要求,属于“289基药目录”的品种,应在2018年底前完成一致性评价。但是现在还没到最后期限,所以就会形成一致性评价先过和后过的时间差,有些品种可能因为这个原因赶不上本次带量采购。

2、目前国家还没有出台注射剂一致性评价的正式文件,也没有注射剂一致性评价的标准,只有按新注册分类实施后申报并批准上市的少量注射剂,视同通过一致性评价。大量注射剂,经过多年的临床验证且疗效确切,还没有通过一致性评价。也就是说,有很多全国实际临床广泛使用的注射剂不能参加带量采购,连机会都没有。

3、国家带量采购是最低报价中标、独家中标,那么对于带量采购的量而言,产能不足的后来中标企业,扩大生产线及认证的周期是个问题。今年以来原料药涨价问题很严重,最高涨幅达30倍。加上一致性评价的投入成本,一味的追求最低价,企业的成本也在大幅上升,一致性评价的积极性有一定影响。人民日报曾两次诟病最低价中标影响中国制造和大国工匠精神。

徐宜富表示,“企业非常愿意践行企业责任、做出应有的贡献。但这需要政策协调、配套政策、战略思维和可持续发展。我们希望有关部门能优化顶层设计,推进科学集采,更好地推进健康中国战略”。

写到这里,笔者想起了近日业内流传的一个说法:“不过一致性是等死,过一致性评价是找死。”

确实,不过一致性评价是“等死”。“289目录”的品种,在2018年底前未通过一致性评价,则其批文有效期到期后,不能申请再注册。对于“289目录”外的品种,自首家品种通过一致性评价后,其他药品生产企业的相同品种原则上应在3年内完成一致性评价;逾期未完成的,同样不予再注册。

而过了一致性评价药品,参加国家带量采购,最低价才能中标,一年一次,没有最低只有更低,按这种情况,想想过了一致性评价也有点“找死”的感觉。

药品是特殊商品,相信大家都希望自己所用的药品,是质量第一,价格合理,而不是唯低价是取。

扫码下载智通APP

扫码下载智通APP