美团点评(03690)Q3财报解读:新业务打造出的“超级美团”

本文来自微信公众号“iFeng科技”,作者为杨雪,本文观点不代表智通财经观点。

导读

这是美团上市后的第一份成绩单。

11月22日,美团点评(以下简称美团)发布2018年第三季度财报。财报显示,美团点评第三季度营收191亿元人民币,同比增长97.2%。毛利45.7亿元,同比增长33.2%;经营亏损34.5亿元。美团整体变现率由2017年第三季度的9.3%升至2018年同期的13.1%。

第三季度,美团在主营业务营收上的表现依然亮眼:餐饮外卖实现收入112亿元,同比增长84.8%;实现毛利19亿元,增幅达287.3%;到店及酒旅业务实现收入44亿元,同比增长46.8%。在餐饮外卖及到店、酒旅等核心业务上,美团持续实现毛利率增长,变现能力稳步提升。

在交易金额、交易用户、活跃商户以及用户交易笔数等方面,第三季度,美团交易金额(GTV)为1457亿元,较2017年同期增长40.0%。交易用户总数从截至2017年9月30日止的十二个月的2.9亿人增长30.3%至2018年同期的3.8亿人;每位交易用户年均交易笔数从截至2017年9月30日止的十二个月的达22.7笔,较2017年同期的17.1笔增长了32.6%;截至2018年9月30日止的十二个月,活跃商家达到550万,较2017年同期的380万增长了44.3%。

图片来自美团

如果引用美团点评CEO王兴的话,“万物其实是没有简单边界的,所以我不认为要给自己设限”,那么这份上市后的首份财报,则是非常具体的阐释了美团对边界的探索。

正文

外卖依然增速 新业务成长可期

在本季度的191亿元营收当中,餐饮外卖业务的58%的占比依然是最大的。美团餐饮外卖日均订单交易笔数达1940万笔,较2017年同期增长48.5%。外卖业务随着收入增加,市占率的提升,毛利也已经转正了,未来盈利也是可以期待的,在饿了么被阿里巴巴收编之后,美团外卖在市场占有率第一的位置上已经很久。

当然,餐饮外卖业务的单均配送人工成本进一步下降,也带动了毛利率从2017年第三季度的7.9%提升至2018年同期的16.6%,这主要得益于规模的进一步扩大、运营效率的提升以及大数据和人工智能技术。第三季度,美团在技术研发方面投入了20亿元,同比增长95.1%。美团也表示,此后对于技术研发的投入会更多。

尽管不如外卖业务高调,但如今从毛利率上看,到店、酒店及旅游业已经成为了美团的现金奶牛业务,酒店业务也是其平台扩张边界能力的典型案例。美团在2014年进入酒店预订市场,在庞大客户规模的支持下,间夜量迅速提升。第三季度,到店及酒旅业务实现收入44亿元,同比增长46.8%,国内酒店间夜量较2017年同期增长34.8%。

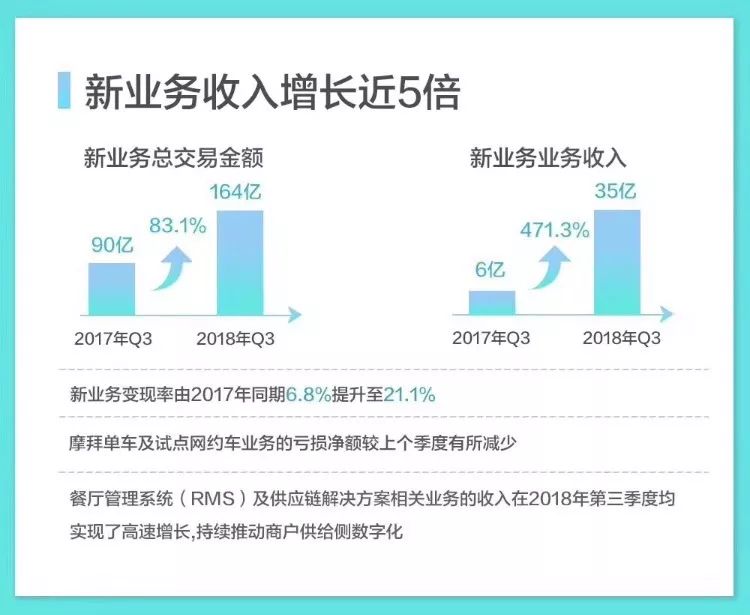

但是,在财报中更吸引人关注的则是美团的新业务。财报显示,第三季度美团新业务及其他收入35亿元,同比实现近5倍增长,达到471.3%;交易金额实现164亿元,同比增长了83.1%;同时,变现率也由6.8%提升至21.1%。

虽然与现金牛业务相比,新业务仍然是支出大于收益(剔除摩拜业务的影响),但仔细看一下这些业务的增速,便可以知道新业务在美团将来的版图中占比的潜力。

图片来自美团

针对C端的新业务包括小象生鲜、闪送、试点网约车(网约车将保持现有试点规模,不做新增)、共享单车等,但这些业务大多处于探索阶段,还未形成气候。更大的富矿实际上是B端市场。美团面向B端提供了美团餐厅管理系统(RMS)、B2B的供应链解决方案。新业务各个方面数据的提升也主要源自RMS及供应链解决方案的相关业务的不断扩展。

快驴进货作为美团在餐饮供应链方面持续开拓的业务,汇总了来自餐馆的在线订单、来自上游供应商的大宗采购,并负责将产品运送到商家。在此过程中,美团建立了自己的运输管理系统和仓库管理系统,以简化操作,同时对供应商信息进行数字化。在三季度财报中,快驴进货的数据表现也可圈可点。线下商户互联网化的趋势,可以说是不可阻挡的。美团围绕商户端开展的一系列新业务,这些都将是美团未来收入的成长来源。

富途证券分析师对美团总体上抱有乐观态度,“总的来看,三季度美团点评交了一份靓丽的答卷,传统的外卖业务以及旅游业务依然保持较高的增速;新业务亏损收窄一定程度上打破了外界的担心。目前新业务还在投入期,成本占比远高于收入,现在下定论还为时过早。但公司状态良好,期待以后发展。”

成为超级平台

美团的“超级平台”性质,从竞争对手切入能得到更好的理解,其对手包括外卖领域的饿了么、“酒、旅”在线旅游领域的携程等、网约车领域的滴滴、共享单车领域的ofo。美团与对手最大的不同,在于其业务是综合性的,美团外卖、到店及酒旅、美团打车、摩拜等,涵盖本地生活的方方面面,而对手大都是单一的。

从C端市场来看,综合性的优势来源于协同性,也是服务的丰富度,个人一整套出门消费的流程里,从来回打车、到餐饮、到住宿、到娱乐都可以在美团解决,因此这两年来美团的活跃用户数一直在增加;从B端来看,美团在C端的用户数量、数据优势反哺商家,也为它获得了更多的B端客户。围绕餐饮价值链,2018年第三季度,以B端为主的新业务(及其他收入)35亿元,同比实现近5倍增长。

美团在策略上也在不断往“平台”特性上靠拢。10月份,美团刚刚完成新一轮组织升级,在战略上聚焦“Food+Platform”,以“吃”为核心,打造平台的价值。覆盖高频、中频、低频的美团本地生活服务,也符合“超级平台”的趋势,可预期未来会有更多的长尾服务入驻美团。

王兴在财报后的讲话中也印证了这一点,他表示,“三季度公司业务继续保持强劲增长,这得益于我们战略增长的核心关键词‘Food + Platform’,我们在完成新的组织升级后,以‘吃’为核心,建设生活服务业从需求侧到供给侧的多层次科技服务平台,不断深化和提升整体平台的综合实力。过去我们大力投入和发展消费侧的数字化,但商户端供给侧的数字化才刚刚开始,美团希望持续通过科技与实体经济的深度融合,助力传统商家,帮他们实现数字化,更好地践行‘帮大家吃得更好,生活更好’的使命。”

是什么支撑了美团的现在及未来?生活服务是一个看不到天花板的大市场。本地生活场景的横向拓展、对商户附加值的纵向深挖、对用户大数据的挖掘和利用,都是美团可以深入挖掘的富矿。当然,美团想要持续发展,未来面对的挑战也将更大。

将饿了么和口碑合并的阿里巴巴已经在本地生活领域向其正式宣战。尽管看上去美团在以“吃”为核心的主航道上有优势,如何挑战阿里系多个业务系统的生态力量,可能是王兴接下来一段时间内的最大困扰了。

更重要的是,这是一场长期的持久战,接下来就看美团如何面对阿里巴巴这个终极对手。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP