中金:M1和M2比例关系在方向上对市场的借鉴意义仍在

本文来自微信公众号“中金点睛”,作者易峘、梁红。

我们就25日的报告“M1增长是否会转负”收到了一系列后续的问题。适逢公布10月工业企业利润数据,印证企业盈利能力与现金流可能继续走弱,我们借此机会对反馈较多的问题做了如下总结梳理——两年多前,我们在一篇“M1快速上升的启示”中分析了M1这个指标对再通涨的领先意义,后来经济走势也对我们的判断有所验证。两年多后的今天,我们以相似的框架分析从M1指标变化透露出了一些基本面的变化和演变,以及对政策的一些期待。

Q1:M1减速表明企业和政府现金流有所恶化。对于这一现象和之后的发展,政策制定者和市场是否已有了非常充分的认识和预期?

A:近几个月来,从政策制定开始向“稳增长”倾斜,市场估值的压缩,可见两方面对实体经济出现的压力有了一定程度的认识。然而也值得指出,宏观层面的演变是个动态的过程——近期PPI及资产价格下行趋势更为显性化(PPI与企业盈利和财政收入高度正相关),广义社融发放不及预期,政府债融资再次下降等等,显示企业和政府的现金流可能面临进一步恶化的风险。今天最新公布的10月工业企业财务数据表明,工业企业利润从年初20%左右的同比增速一路下行至10月的3.6%,其中下游行业盈利能力继续疲软,而上游行业的利润率也开始迅速下降。同时,工业企业的现金流收紧。11月至今,100个大中城市土地成交额同比几近腰斩(同比下降42.6%)。从这些角度来看,目前的政策组合,尤其是房地产相关的政策,未必对实体经济现金流收紧的速度有充分的认识。此外,应当认识到当没有“外力”打断时,资产价格和投资周期具有“自加速”的特性,我们这篇文章不仅是要回顾之前发生的事情,更重要的是提醒市场对这一指标的演变及其丰富的含义更多关注。

Q2:如果M1增长转负,是否表明离政策较有力的调整已经很近?

A:这篇文章虽然从M1为切入点,但和我们近期一系列报告的观点一致,强调从理性分析的层面看,政策调整宜早不宜迟。诚然,政策“希望发生什么”与“将会发生什么”并非每次都有即时兑现的关系。当政策“希望发生什么”与“将会发生什么”之间产生较大偏离时,市场会进行相应的重估,我们的研究旨在提出我们对“希望发生什么”的一些思考,以及为大家观察政策调整发生的方式和时点提供一个参考标准。

Q3:当前市场对财政和货币政策调整已有较一致的预期。就企业和政府现金流这个层面,哪些政策能较快扭转M1的“颓势”?

A:市场对财政政策调整寄予厚望。值得肯定的是,财政收入增速下降、支出加快,尤其是减税政策,可以反哺经济,有助于改善企业的盈利能力。但是,这些政策的退出和见效可能尚有1-2个季度的时滞,可能无法即刻扭转企业和政府现金流恶化的趋势。此外,我们也需要理性评估财政政策进一步加码的空间,PPI下行的环境中,企业利润和政府税收增速均可能持续放缓,即使不减税,财政政策也会承受较大的压力。因此,为扭转M1增长的颓势,短期内应尽快进行以下政策调整。首先,可以考虑对地产相关政策作出必要的调整,提振地产需求、缓和开发商现金流压力。其次,短期内重启较大规模的地方债发行或其他方式的地方政府融资对缓解其现金流可能见效更快——今年地方政府专项债1.35万亿元的配额已在3季度集中发放、而9月后未有新增配额,10月以来地方债发行量骤降,拖累地方政府现金流增长。这两项政策是快速逆转M1颓势的较有效手段,也是逆转增长、通胀下行预期、降低整体融资成本的有效举措。

Q4:应当如何理解“M1增长约领先货币流通速度变化和通胀预期约4-5个季度”这个判断?

A:应当从两个层面理解两者之间的关系。第一个层面,从经济层面来说,金融条件领先增长,而增长领先通胀,所以货币条件向通胀的传导确实需要较长的时间。鉴于M1增速已经放缓8个季度,货币流通速度可能趋缓。一旦货币流通速度开始放缓,政策调整“滞后”的“成本”会与日俱增。提到这个时滞和传导,一方面想说明随着时间的推移,以较小的调整获得较好的效果的时机会消失。判断政策是否“有效”时,也应该将它推出的时点是否及时考虑在内。另外一个层面,M1领先货币流通速度变化和通胀预期约4-5个季度,并不是说货币流通速度必须重拾升势,市场预期才会改变。事实上,信贷周期有效企稳回升在历史上就可以有效提振市场预期、无需等到4-5个季度后货币流通速度变化的兑现。

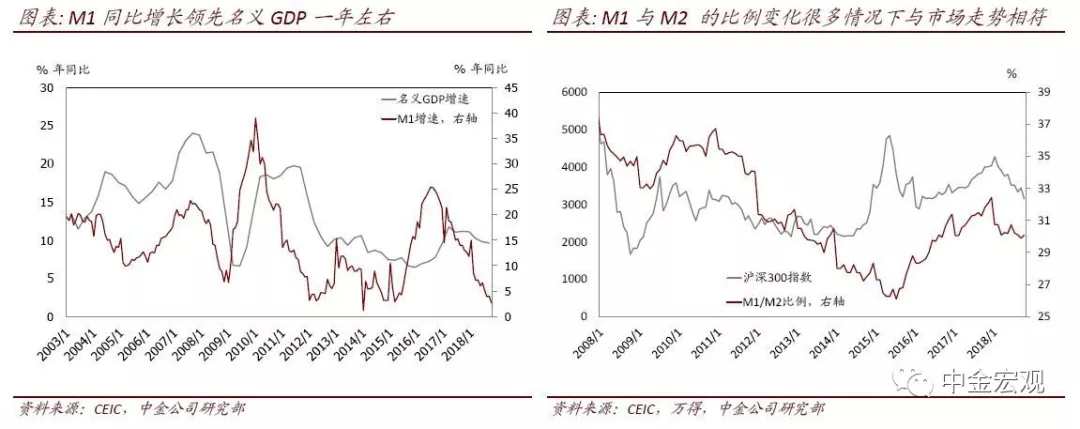

Q5:M1增长对于经济增长和市场是否有较好的领先作用?

A:M1增长对名义增速和企业盈利增长有领先作用——这一轮M1的“波幅”由于一些特殊原因而明显放大,所以M1对名义增长的“弹性系数”明显更小,但方向上的领先意义不变。这一轮M1的变化,变动的波幅加大,有两方面的原因造成:首先,中国的M1不包括居民部门存款,因此地产交易隐含着M2(居民存款)向M1(企业活期存款)的转移——也就是说,地产周期对M1增速有很大影响;其次,2015年启动的地方债发行对M1的较大影响使前期M1增长明显高于“趋势”,而之后的下行也更为猛烈。而最近,地方专项债月度发行也波动很大。鉴于这些2015年来的特有因素,虽然M1对于名义GDP在方向上仍有较好引领作用,但是从幅度上来说,M1增长和名义GDP增速的弹性系数明显变小。此外,M1和M2的比例关系,虽然在上述两个中国特有的因素推动下相对趋势出现偏离,但在方向上对市场的借鉴意义仍在。

扫码下载智通APP

扫码下载智通APP