新股速递 | 五谷磨房(01837),健康概念能否抓住消费者的眼球?

本文由“华盛证券”供稿,作者为“红白风筝线”。文中观点不代表智通财经观点。

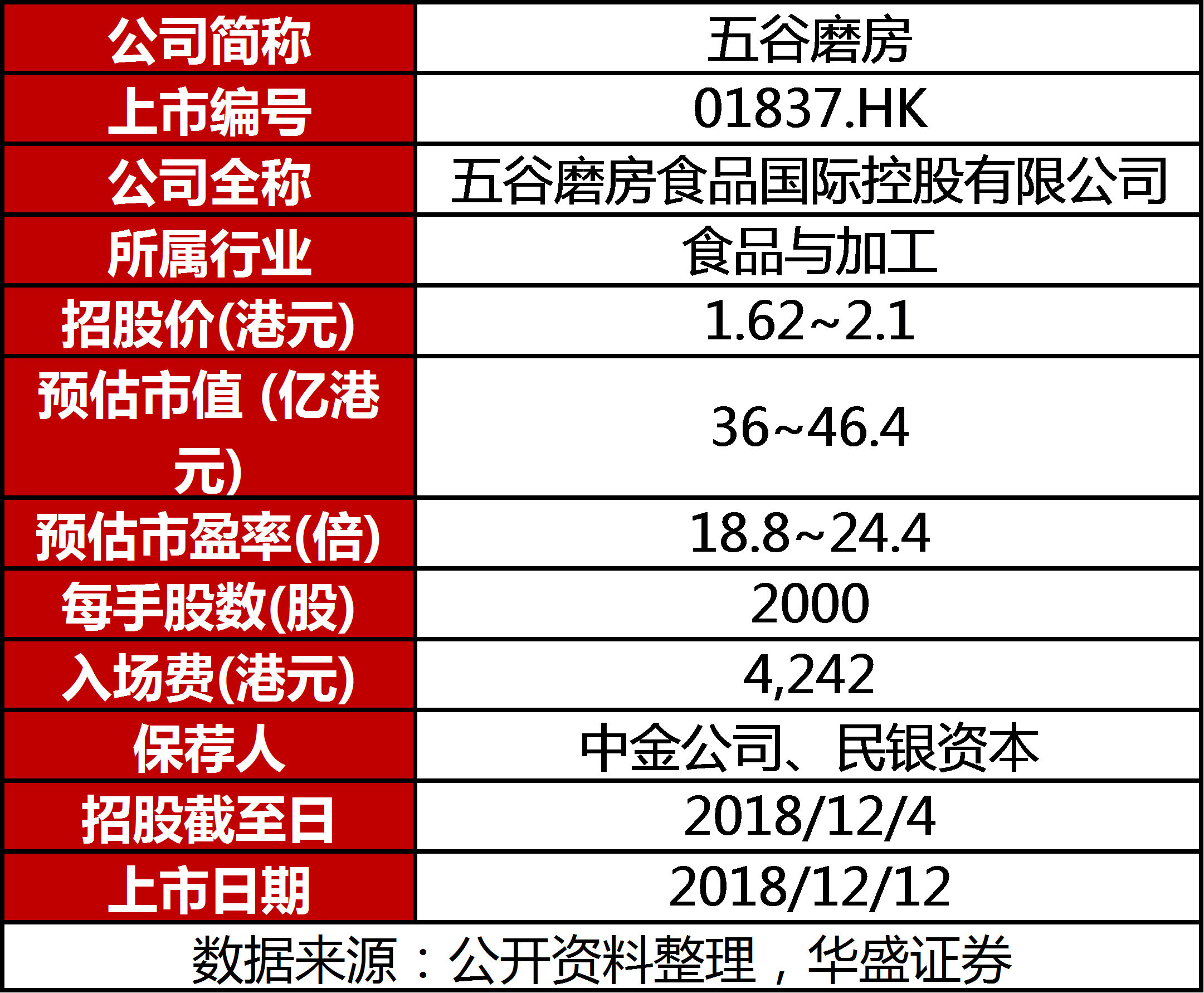

一、上市信息速览

募集资金投向:所得款项净额7.1亿元(以发行价中位数计算),35%用于加强公司综合分销平台并优化渠道组合;60%用于在广州市兴建南沙生产基地,并为此规划加工设施采购机器和设备;5%用作营运资金及一般公司用途。

二、核心观点

1、公司从“药食同源”入手,主打烘焙及研磨的谷物类天然健康食品及相关产品,同时切入早餐市场。

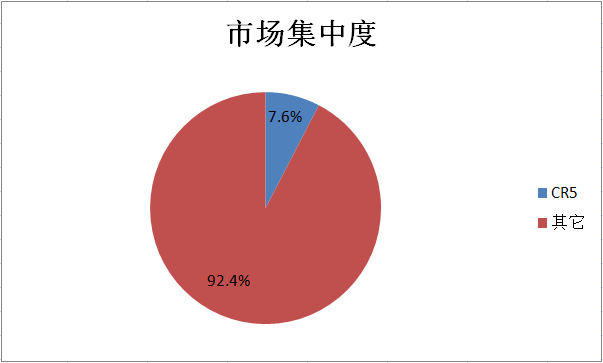

2、就健康食品来说公司拥有先发和品牌优势,但目前行业较为分散,前五大公司的市占率合计仅7.6%;另一方面产品可替代性和可模仿性较强,竞争相对激烈。

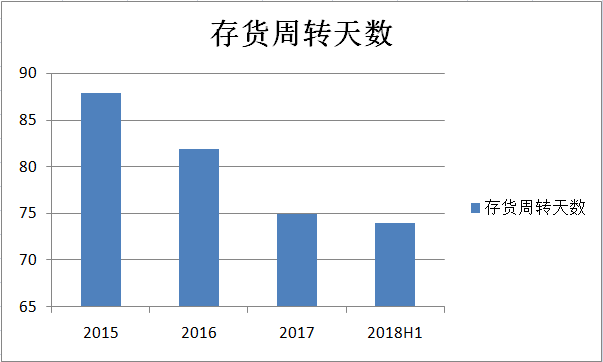

3、财务上营收分为线上与线下,主要营收来自线下专柜占82%,而线上业务增长较为迅速中报同比增速达98%。整体经营及现金流健康,存货周转率由88天下降至74天。

4、估值来看公司属于食品行业,以销售产品为主。行业估值为10-20倍,而五谷磨房预期18年市盈率为18.8~24.4倍,对比同行业公司存在一定溢价,但具体估值需要根据最终定价进行判断,公司有望拓展新的即时消费渠道,未来可持续观察。

三、公司概况

五谷磨房成立于2007年,经过11年的历程,已经发展成为中国第二大天然健康食品公司。公司以“本来自然,何须添加”作为核心价值观,打造健康食品品牌。五谷磨房有中国传统“药食同源”理念入手,提供以黑芝麻,核桃,淮山,枸杞,燕麦,红枣等为主要原料,经烘焙及研磨后制成的健康产品。

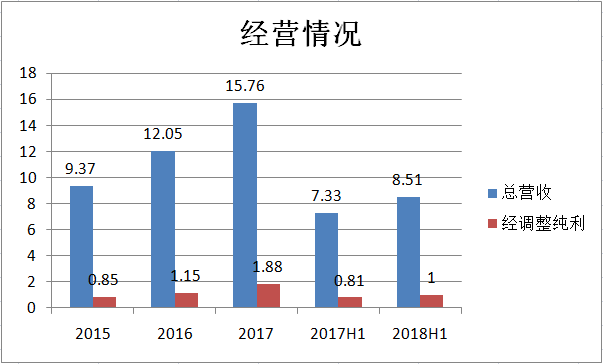

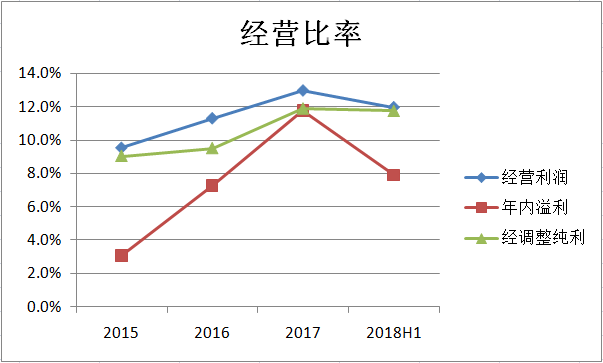

根据公司招股书的数据,2018上半年五谷磨房总营收8.51亿元人民币同比增长16.1%,经调整纯利1亿元人民币同比增长23%。经调整净利率由2015年的9%进一步提升到2018年上半年的11.8%。

资料来源:公司招股书,华盛证券

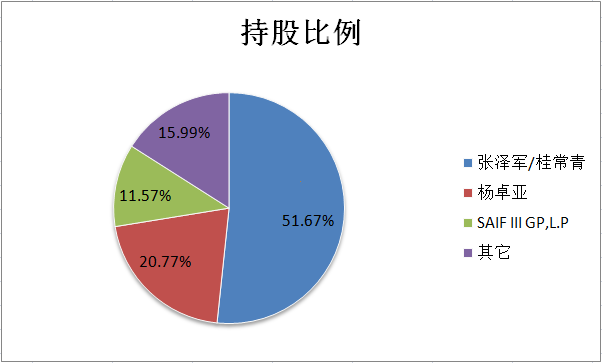

股权结构上,创始人夫妇合计持有五谷磨房51.67%的权益,是公司的控股股东。第三方投资者杨卓亚持有20.77%的权益,位列公司第二大股东,此外拥有软银背景的机构投资者赛富持股11.57%位列第三。

四、行业分析

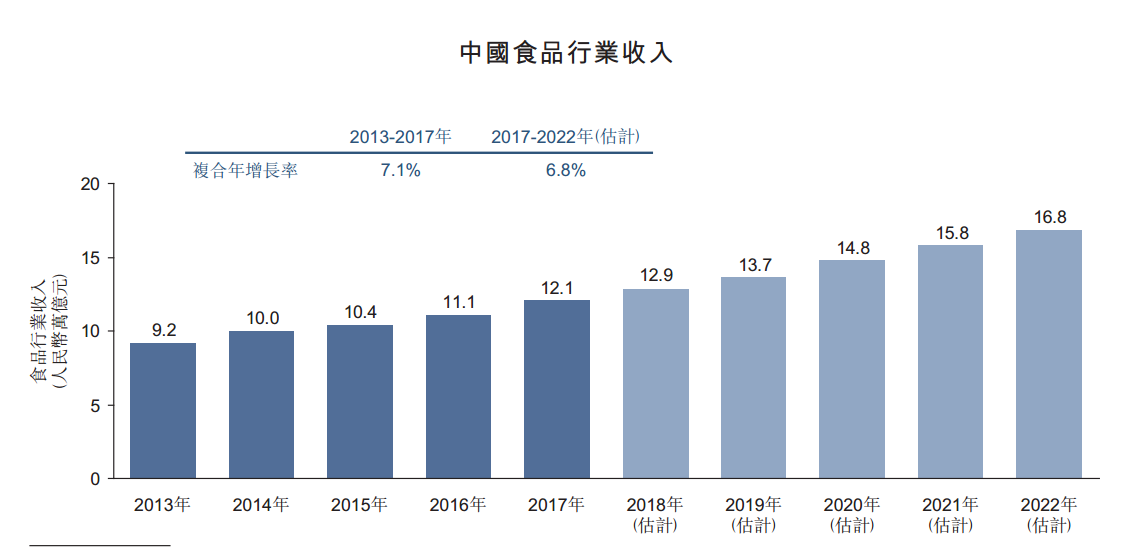

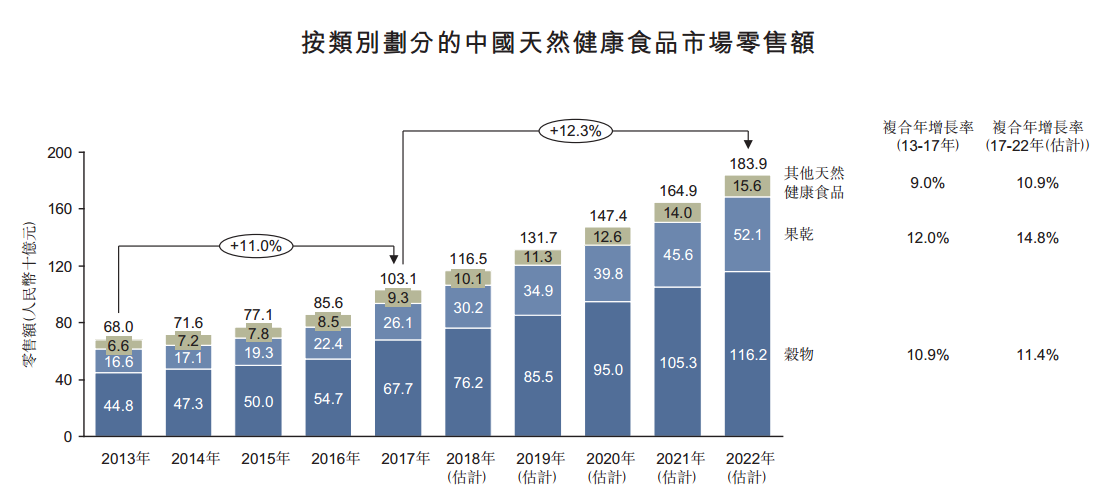

根据弗若斯特•沙利文的数据,我国食品行业总收入有2013年的9.2万亿增长至2017年的12.1万亿,年复合增长率7.1%,预计到2022年,中国食品行业总收入有望达到16.8万亿,年复合增长率6.8%。具体到健康食品行业,2017年市场零售额1031亿元人民币,预计市场将以12.3%的速度增长,到2022年市场规模有望达到1839亿。受惠于收入增长带来的健康意识提高,以及人口的老龄化趋势。健康食品行业有望持续发展。

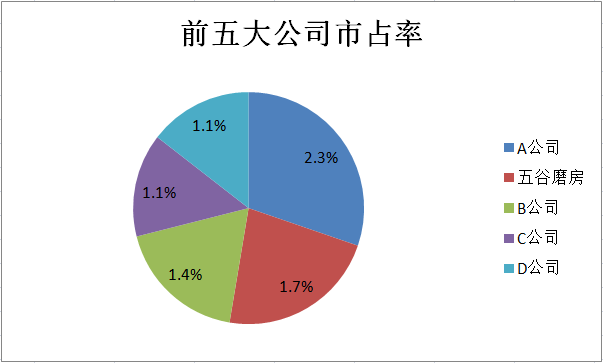

另一方面,当下整个健康食品行业较为分散,前五大公司的市占率合计仅7.6%,其中排名第一的以枣类为主打产品的公司市占率2.3%,以谷物为主打的五谷磨房则名列第二,市占率为1.7%。可见天然健康食品市场是一个较为分散的市场,随着标准化与规模化的推进,业内公司有望能够抢占更多市场份额。而更具体到谷物行业,五谷磨房份额2.6%位列第一。相比之下做谷物产品的竞争对手市占率不足公司的1/10,显示在谷物类健康食品行业,公司以处于业内领先地位。

但是从另一方面来说,由于行业分散市占率低,产品间的可替代性和可模仿性都较高,目前公司间的竞争十分激烈,五谷磨房本身面临着一个激烈竞争的环境。

资料来源:公司招股书,华盛证券

五、业务分析

1、渠道

1)线下

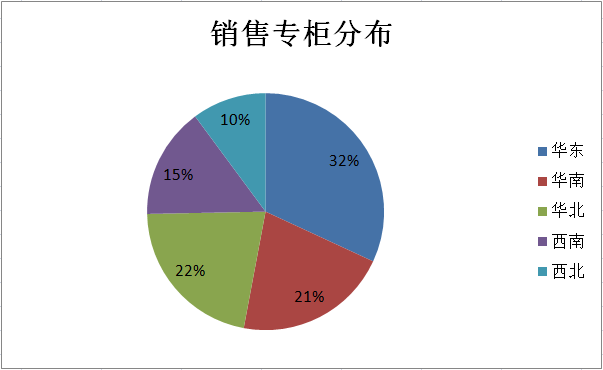

从五谷磨房的具体业务渠道上看,公司最主要的销售渠道来自于线下专柜,2018年上半年公司8.51亿营收中有7亿来自于线下渠道,占比82.3%。截止2018年上半年,公司全部线下业务来自于超市中的直营专柜,已在全国464个城市开设了3916个专柜,其中大部分专柜集中在华东及华南地区。

资料来源:公司招股书,华盛证券

这些专柜全部属于自营,主打体验式零售和天然无添加,顾客可以在专柜看到各类原料,产品的制作研磨过程并现场试吃。消费者可以通过看,闻,尝,听和摸等多重感官了解产品。未来公司还计划对现有的专柜进行升级,突出健康食品如高点等。体验式零售有利于培养用户的忠诚度,并提高复购率。公司目前已经拥有超过2000万名会员。

此外,每个直营专柜拥有1到3名销售人员,或称营养顾问。顾问全部来自于第三方服务供应商,并受到五谷磨房培训。同时,专柜和商场超市进行紧密合作,签订年度直营协议,五谷磨房支付押金和维护费用,商场按销售分得提成(销售收入的24%)。如若直营不达目标,则商场超市有权撤柜。

从专柜的拓展潜力来看,公司会选择月销售额超过500万的商场进驻,而至2017年年底,公司预估全国有超过11000家商场超市适合拓展进驻。 17年五谷磨房的总专柜数为3690家,至2018年10月总店数达到了3933家。

资料来源:公司招股书,华盛证券

公司此前计划开店速度为每年800-1000家,并计划2018年开店开店600-800家及未来三年内2200家。从2018年10月份的数字来说,公司今年已经完成了开店目标,累计开店已达600家以上。但是另一方面,公司前十个月的闭店数量也达到了400家以上,导致总店数增长放缓。同时闭店比率达到了期初门店的11.3%,整体趋势逐年提高,也说明五谷磨房目前面临着较为激烈的线下竞争环境。

2)线上

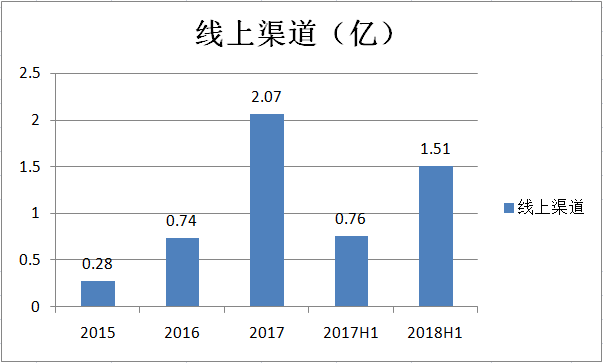

另一方面,除了线下渠道以外,线上渠道是当前公司增长最快的分部,其中包括传统电商和微信两个平台。线上渠道收入由2015年的0.28亿元人民币增长至2017年的2.06亿元人民币,并进一步增长至2018年上半年的1.51亿。比例由2015年的2.9%增长至2018年的17.7%,其中销售收入最高的是天猫商城的旗舰店。

此外公司目前已经拥有超过600万名的微信会员。值得一提的是,公司使用一贯定价,线上与线下的相同产品零售价完全相同。而线上渠道除了销售线下门店的同款产品以外,还会销售线上专供产品。这些产品属于特色产品,主要针对年轻人的口味和需求定制,有助于帮助公司拓展新的品类,丰富产品种类。

资料来源:公司招股书,华盛证券

2、产品

五谷磨房生产和分销超过70种由谷物,豆类,坚果,果干和其它天然原料制成的产品,种类达54种。主要包括四类产品,即标准配方谷物粉,每包定价150-200元;个性化配方谷物粉,定价7-50元;五谷伴侣,定价30元;其它天然健康食品,定价40-250元。其中头部产品益元八珍占总销售的比重为30%,另外两款六方产品合计占比超过20%。总体上头部两款产品销售占比接近60%。

而从产品的定位上来说,五谷磨房的产品为食品而非保健品,在定位上属于代餐。即产品主要是切入早餐市场,从产品特性上来说,谷物能够吃饱,方便有营养。相比较而言,市面上标准化的西方谷物早餐产品主要是冷食,而五谷磨房的产品属于热食,更符合国人习惯。以国内销售规模测算,五谷磨房已经超过了家乐氏。从顾客方面来看,购买五谷磨房产品的顾客主要是女性,线上数据显示,67%的用户年龄介乎18-30岁之间。对于现有的各类产品,五谷磨房也会视市场情况考虑是否涨价。

3、供应商与技术

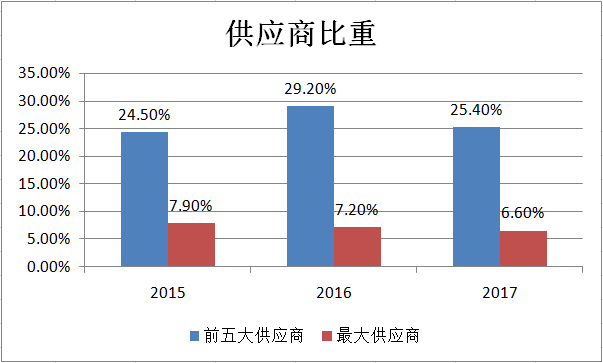

2018年上半年五谷磨房前五大供应商占比26.9%,其中最大供应商占比为6.2%,显示由于原料种类多样,公司对供应商的单一依赖程度较低。供应商平均合作时间为6年以上,公司与许多供应商都建立了长期关系,以保证原料供应。同时公司会收购有潜力或独特技术的供应商,例如收购2015年收购桂平金谷,这家供应商曾经占7.9%的份额,拥有独有的淮山处理技术(不做熏硫处理)。

资料来源:公司招股书,华盛证券

原料方面,目前有30%的原料来自国外。所有原料都要保证选,洗,焙,鲜,检五大流程和指标,以保证产品质量。五谷磨房自建工业园与冷库设备,对各类原料进行加工和储存。目前其最主要工厂是湖北的五谷磨房食品工业园。现有产能能够确保20亿以内的的销售额。公司也在积极拓宽产能,包括建设新的加工工厂南沙制造基地。预期新建产能后能够保证30亿以内的销售额。

技术方面,五谷磨房拥有一个独立的技术团队,该技术团队研制了公司的信息技术系统,包括独有的ERP系统和BI系统。利用这些系统,公司管理层可以近乎实时地了解全国每一个专柜的具体运营数据。该系统大大优化和提高了运营和管理效率,有利于帮助公司在市场进一步的扩张。

4、未来发展

值得一提的是,除了当前线下直营专柜渠道以及线上电商和微信渠道之外,公司也正在积极拓展其它销售渠道。其中最主要的是探索即时消费渠道,即研发自动化机器(类似于咖啡机)和小包装,拓展便利店和小商场网点,使未来顾客能够在便利店实时消费和品尝五谷磨房的产品。目前公司正在开发独有设备。自研设备预估一台成本不超过3000。

由于五谷磨房产品的特性,即它主要切入早餐市场,营养方便,热食且符合国人习惯,公司希望能够将网络渠道进一步下沉,拓展便利店等市场以触达更多潜在用户和顾客。预计便利店拓展于19年年中开始,至2021年计划覆盖25000家销售点。最终公司预计这种新的消费渠道能达到和专柜商业模式类似的纯利。

六、财务分析

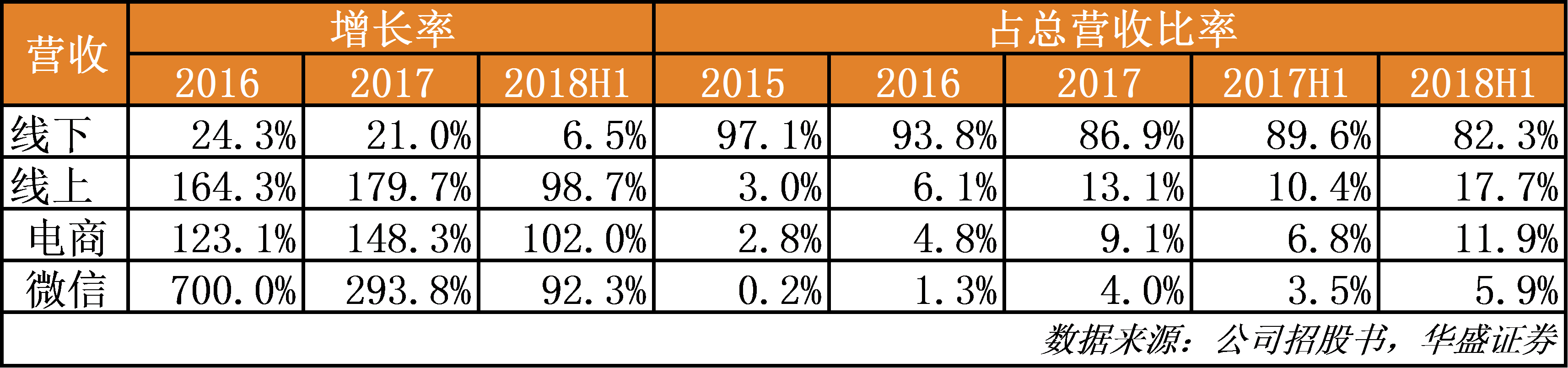

从具体的业务增长情况来看,在近年线上渠道,即电商和微信渠道是营收增长最快的部门,17年的同比增长率达到180%而18年上半年同比增长98.7%。而相较之下,线下渠道的增速有放缓趋势,2017年同比增长21%而2018年上半年同比增长仅6.5%,均低于此前2016年的24%,同时也低于整体营收增速。

资料来源:公司招股书,华盛证券

在2018年上半年线下渠道的营收比率仍达到82.3%,相比起线上销售,线下专柜的体验式零售仍然占据主导地位但是从趋势上看,公司需要加速拓展线上渠道及新业务以维持增长。公司预期未来将线上/线下营收的比重调整至3:7。

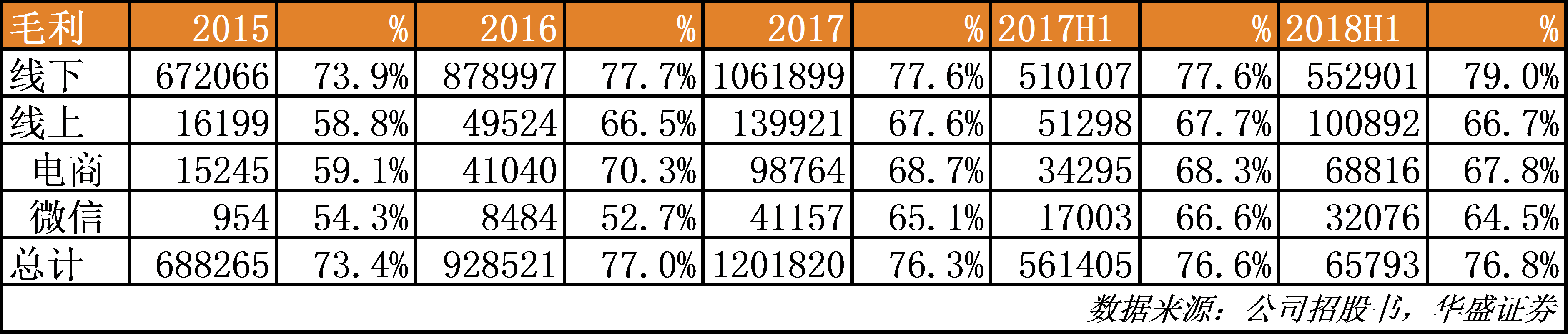

从毛利上看,由于线上渠道推出的专属会员产品会有一定折扣及促销,因此毛利相对线下较低,而线下通过不断的优化毛利率已经达到了79%,按照管理层披露的数据,即16%原料成本2%包装材料成本及2%制造成本,线下的最有毛利率接近80%左右,而目前的数字已经十分接近。

资料来源:公司招股书,华盛证券

尽管线上渠道的毛利率较低,但由于公司大部分支出来自于销售及分销开支,而由于线上渠道佣金收费较低,线上收入增加间接减少了相关销售及分销费用,从而抵消了一部分线上渠道毛利率较低的影响,使得公司整体经调整纯利由2015年的9%提升至2018上半年的11.8%。

资料来源:公司招股书,华盛证券

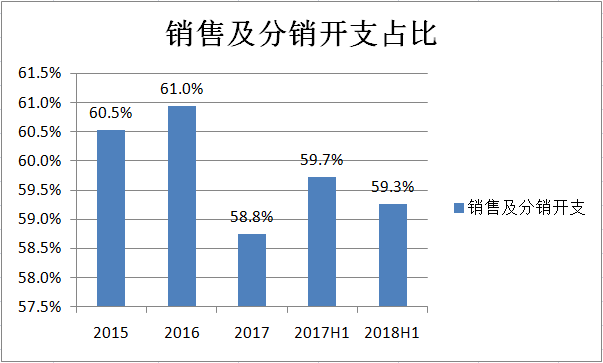

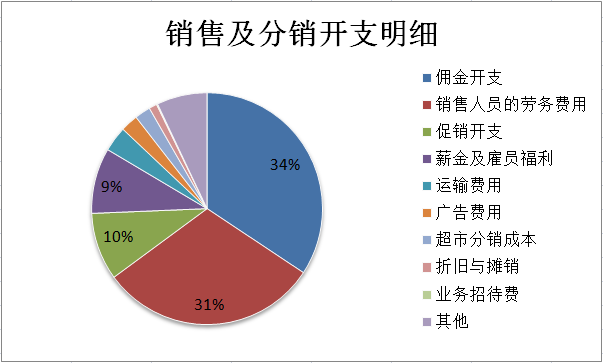

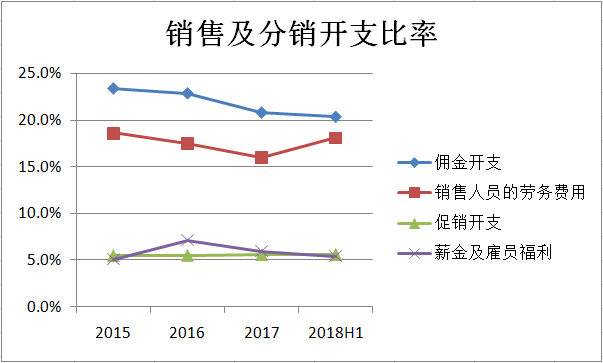

而具体到销售及分销开支方面,主要是分别是给商场的佣金开支以及给线下专柜第三方销售人员的劳务费用,2018年上半年两者各自占整个销售及分销开支的34%及31%,及整体营收的20.4%及18.1%。

资料来源:公司招股书,华盛证券

此外,五谷磨房的存货周转天数持续缩短,2018年上半年达到了74天的水平,同时从现金流上看,公司18持续取得经营活动现金流净流入,说明公司整体经营状况良好。2018年上半年公司的现金及等价物为3.19亿,公司亦预计未来上市后将每年派息20%-40%给股东。

资料来源:公司招股书,华盛证券

七、估值

综合分析来看,五谷磨房是一个做食品的产品型公司,而公司所在的早餐食品领域其实行业都较为分散而竞争都比较激烈。同时公司本身的产品除了主打健康概念之外,优势相对有限(其它选择多,模仿难度不大),因此都不会给予太高估值,一般食品行业的估值在10-20倍之间,类似企业如周黑鸭为12倍而达利食品为17倍,但五谷磨房的产品本身主打健康概念,在综合考虑时可以给予一定溢价。

具体看,假设公司今年开店数目能够达到800家,由于下半年闭店数量提升而综合考虑今年总店数为4000家的话,按照17年单店的销售额换算,线下部分的营收今年能达到14.8亿元。线上部分,上半年其占总营收的比例为18%,若全年能够达到20%,则线上部分营收为3.7亿。以线下毛利率80%和线上毛利率65%计算,整体毛利为14.2亿。此后扣除约60%的市场及分销费用及6%的行政开支,再扣除15%的税费,则净利润为1.7亿元左右。

按照公司定价时的市值35.98亿至46.64亿计算,2018年五谷磨房的对应市盈率为18.8至24.4倍,与行业相比存在一定溢价。而如果再次下调发售时的市值至32.43亿,此时估值为17倍左右,此时与达利食品这样的公司类比,此时估值相对合理。而与12倍的周黑鸭相比则估值仍然存在溢价。整体来说,五谷磨房具体估值需结合最终定价进行判断,而作为国内知名的天然健康食品公司,其天然及健康理念有望吸引更多消费者,新的即时消费渠道有望未来拓展成为新的增长点并帮助公司扩大其市场份额,后续发展值得根据公司经营情况做持续观察。

扫码下载智通APP

扫码下载智通APP