地产政策“新变化”?

本文转自长江宏观固收,作者:赵伟团队

报告要点

地产政策变化以“稳”为主、侧重“因城施策”,区域轮动或将向一、二线转换

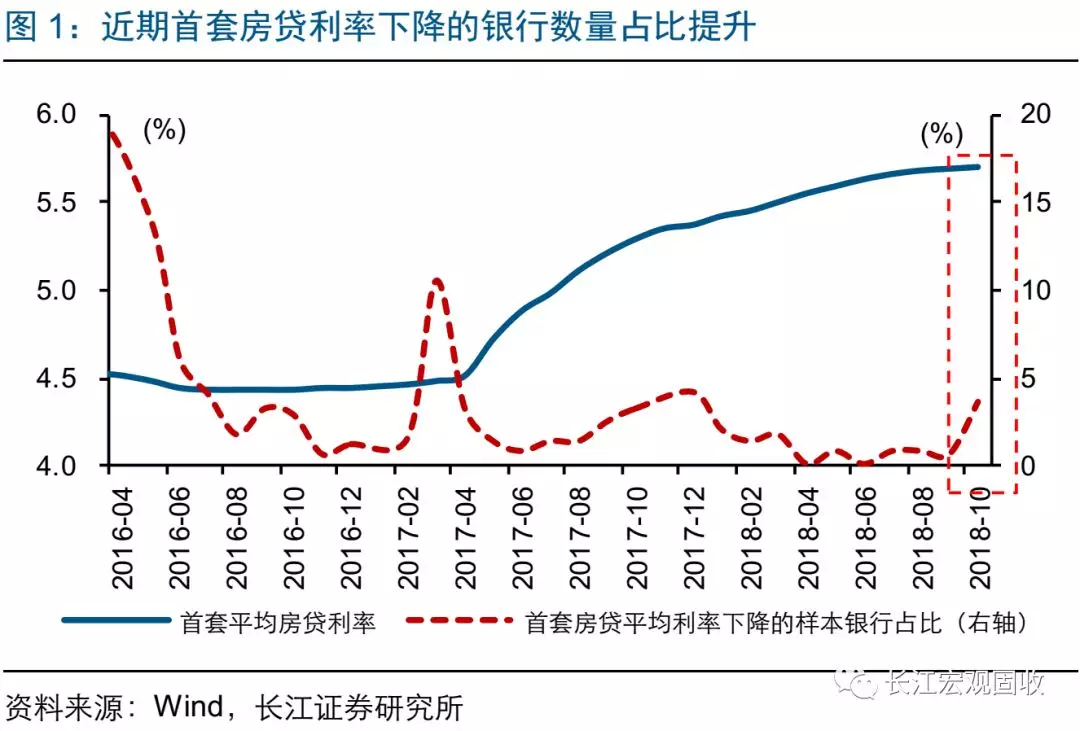

近期部分城市房贷利率下调、房企融资环境边际改善,市场对调控是否松动关注明显增加。10月以来,北京、南京等热点城市下调房贷利率;全国35城533家银行中,房贷利率下降的银行占比从9月的0.56%升至10月的3.56%。与此同时,近期房企融资密集获批、发改委支持部分符合要求房企发债引发关注。

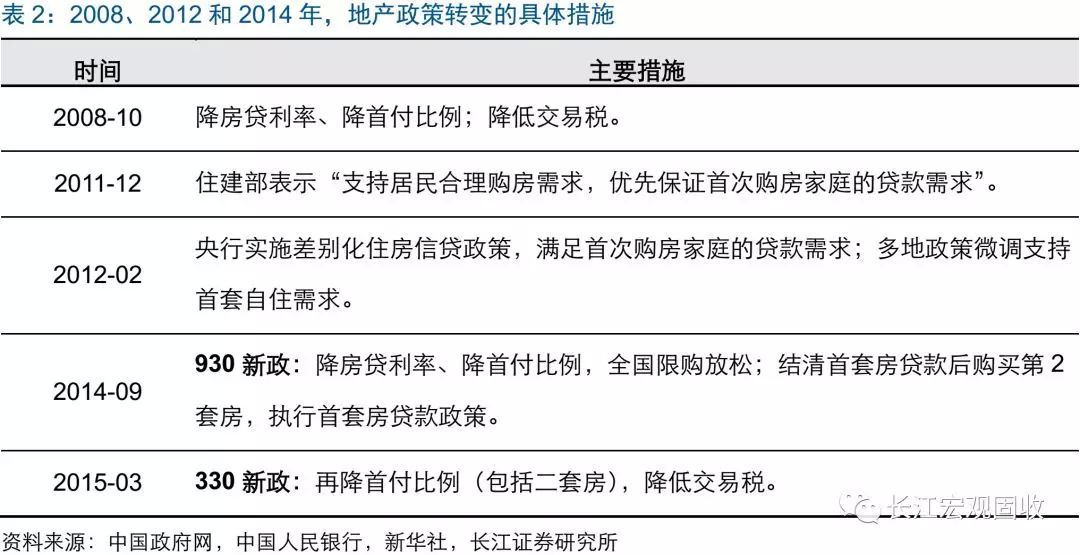

与过往不同,当前政策多为结构性变化、“因城施策”,重在“稳”而非刺激经济。回顾历史,2008、2012和2014年政策转变,以全国降息、放松限购等总量措施为主。与过往不同,近期利率下调以调控较早、销售低迷的一二线为主;融资改善也呈结构性特征,以保障房项目、大型优质房企为主,缓解债务压力。

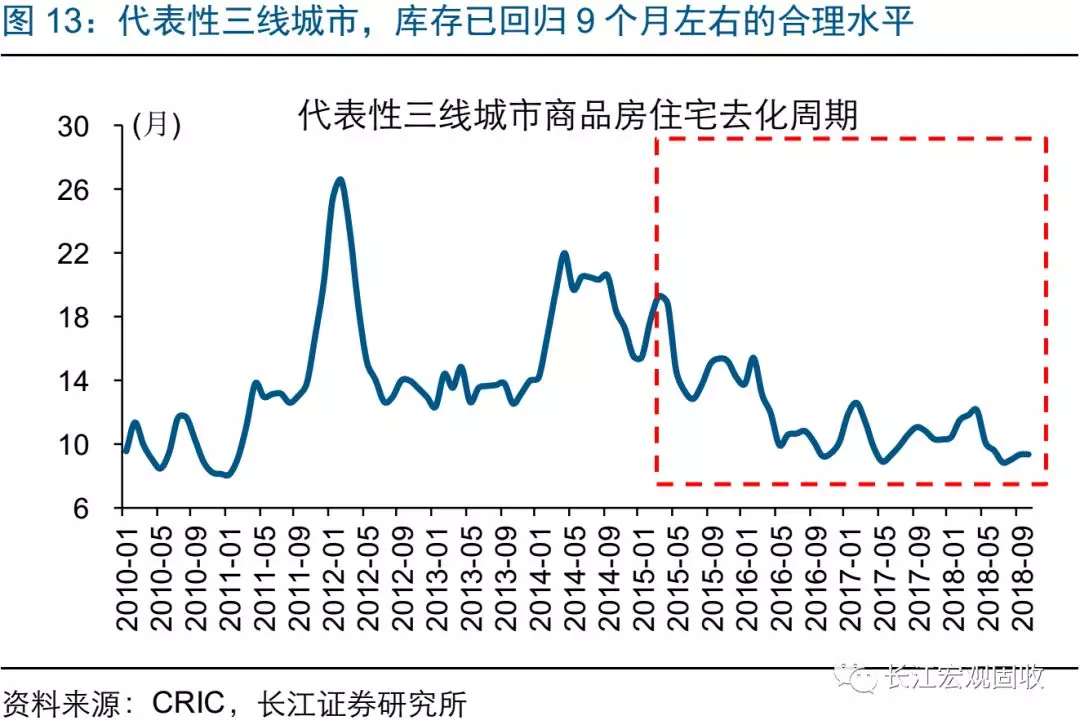

伴随三线及以下城市库存回归合理,未来“去库”力度或明显减弱,销售和投资或将承压。当前三线城市去化周期回归9个月的合理水平、全国广义库存去化周期降至近8年低位,棚改及货币化安置力度或继续减弱,销售和投资或将承压。部分中西部低线城市人口长期净流出,但部分房企拿地较多或面临压力。

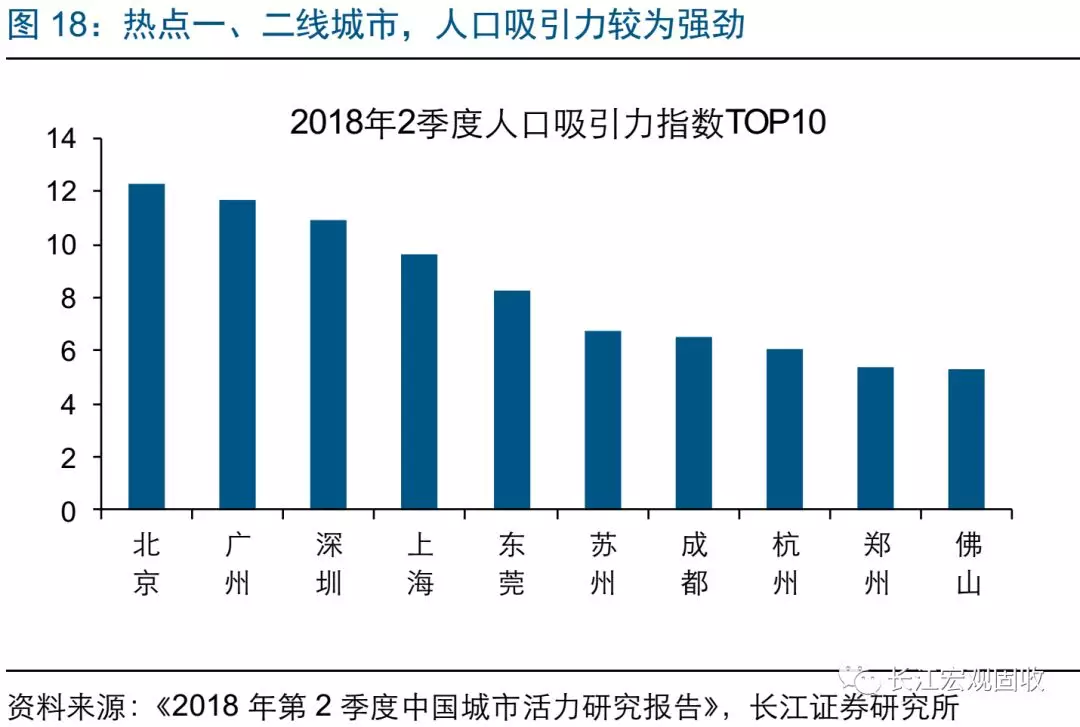

核心一二线城市,在稳定房价的前提下,或将从供需两端着手保障刚需,进而对地产投资起到一定支持。核心一二线城市调控收紧、稳定房价的同时,也在一定程度上制约了部分合理刚需释放、影响房企投资意愿,供不应求情况持续存在。11月以来,深圳、武汉等已经出台举措保障刚需和租赁需求。未来核心一二线城市或在稳定价格前提下,加大土地供应的同时,保障刚需、支持租赁。

报告正文

地产政策“新变化”?

事件:近期,北京、广州等城市部分银行下调房贷利率;11月多家房地产公司密集获准发行大额融资,近日发改委发文支持部分符合要求的优质房企发行企业债。

(资料来源:新华网,长江证券研究所)

点评:

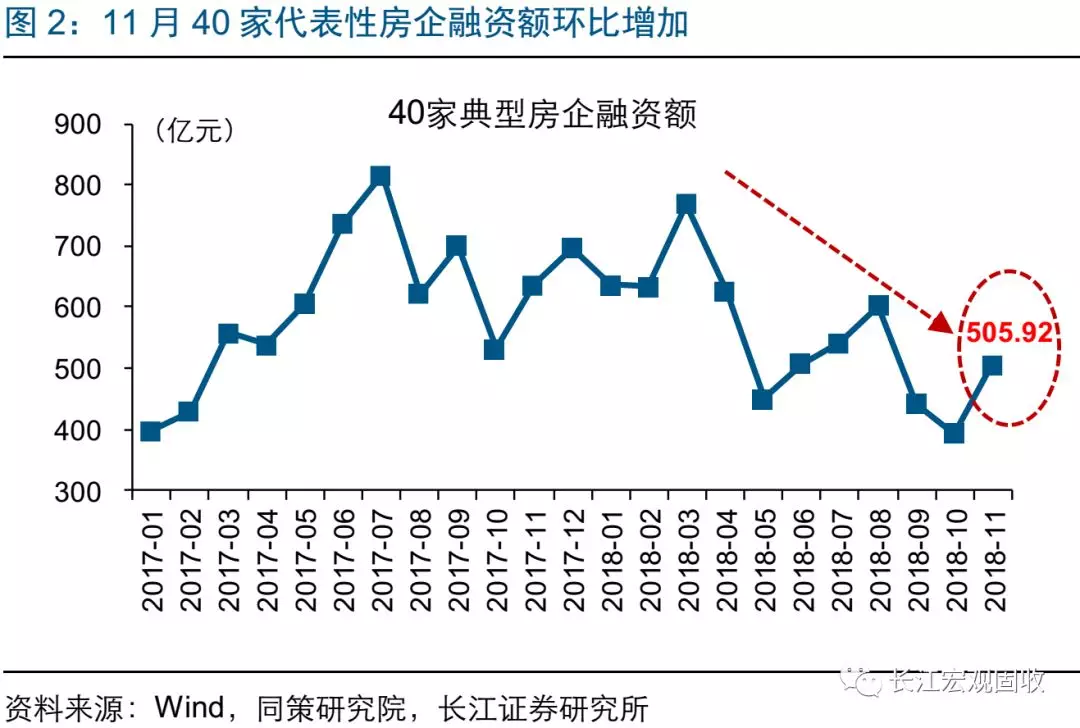

10月以来,部分城市首套房贷利率下调、房企融资环境边际改善,市场对调控是否松动关注明显增加。近期,北京、南京和杭州等城市首套房贷款利率陆续下调;全国35城533家银行中,房贷利率下降的银行数量占比从9月的0.56%提升至10月的3.56%。此外,11月以来多家房企发布境内外融资公告、债券发行密集获批;近日,发改委印发《关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》,将符合要求的部分房地产企业纳入支持企业债发行支持范围,房企融资环境边际改善。

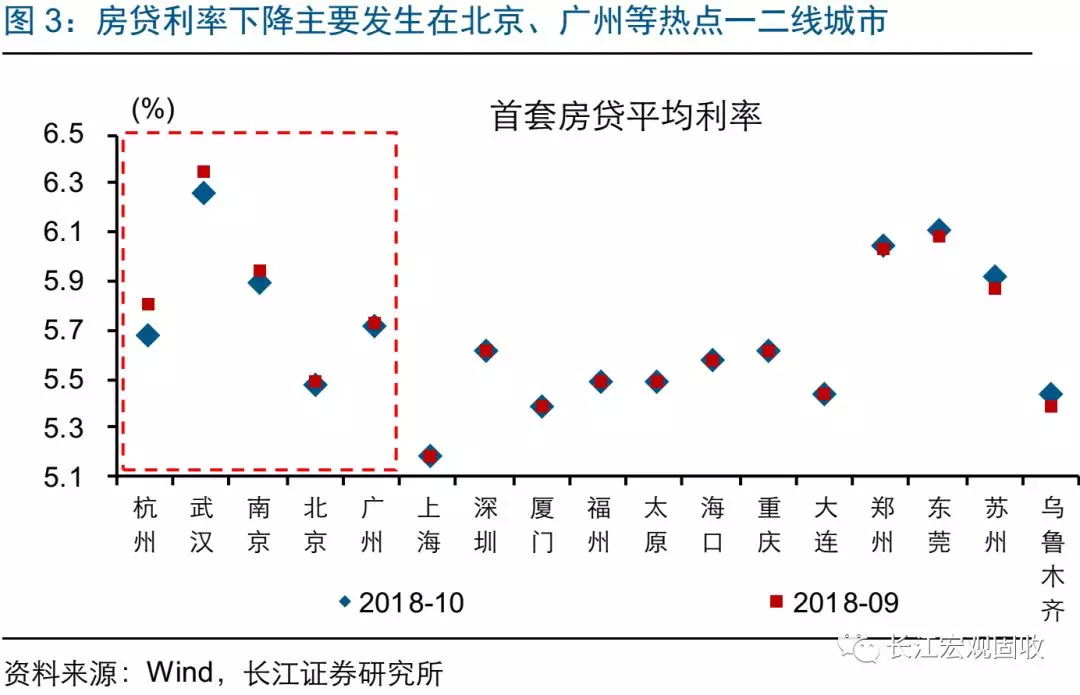

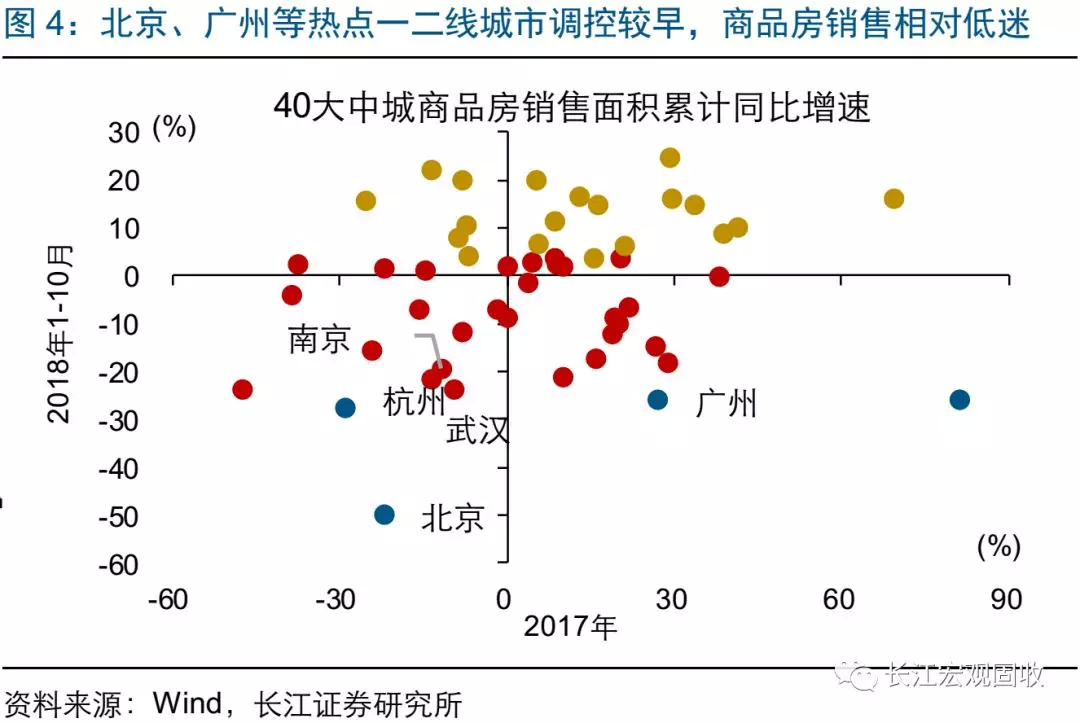

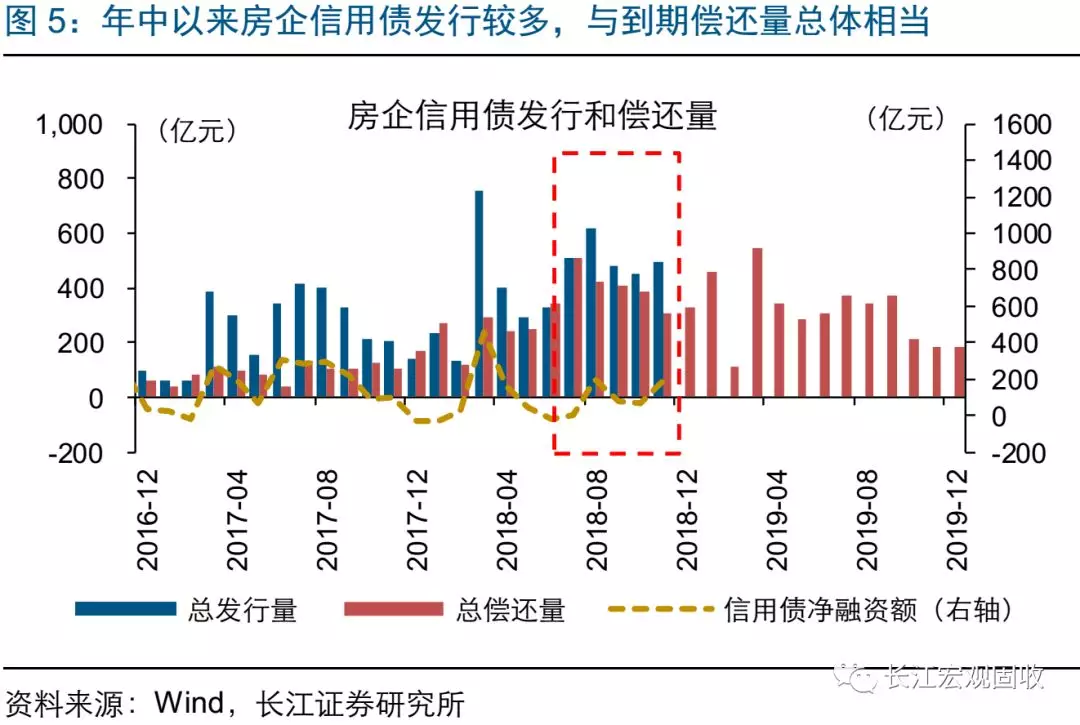

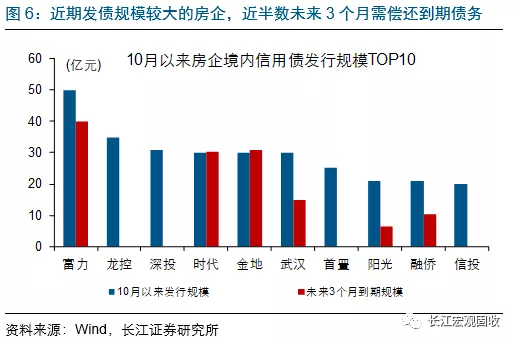

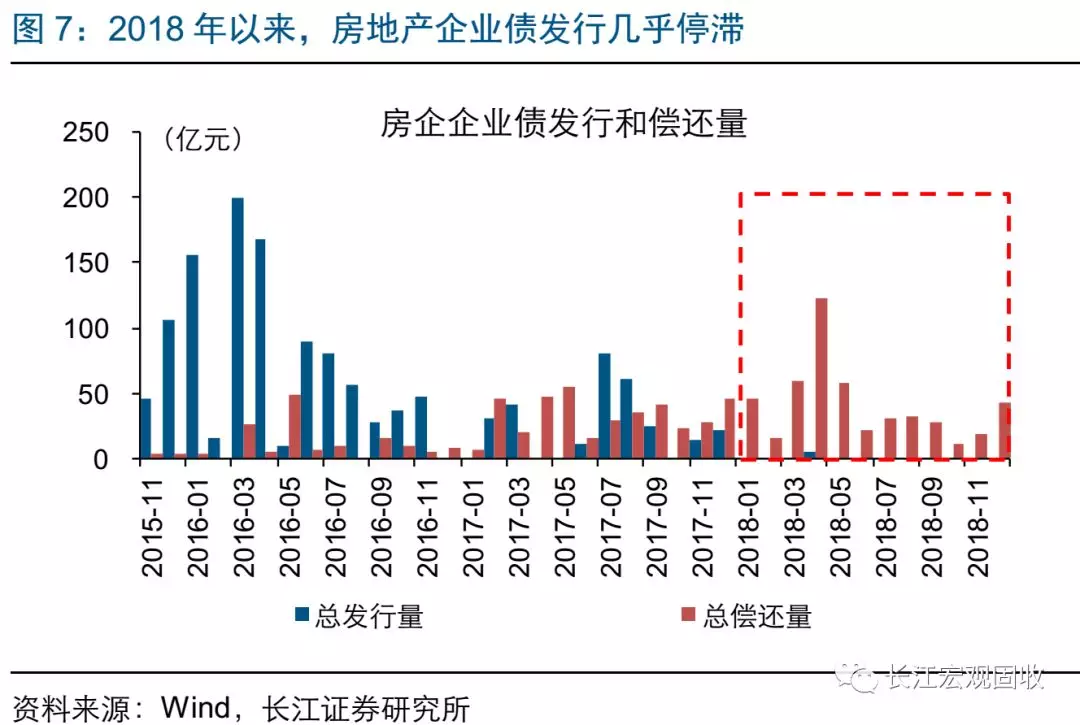

细究来看,当前房贷利率下调以热点一、二线城市为主;而房企融资密集获批,或与偿债高峰来临有关。分城市来看,平均贷款利率下调的城市多为调控政策出台较早、调控力度较大的热点一二线城市,近期商品房销售较为低迷。再看融资,年中以来房企信用债发行有所改善、月均维持在510亿元左右,与需偿还金额总体相当;分企业来看,10月以来发债规模较大的房企中,半数企业未来3个月面临较大规模的到期债务。

近期发改委新政对部分房企融资的支持,或有助于缓解偿债压力;融资支持呈现结构性特征,向大型优质房地产企业、保障房项目等倾斜。近日,发改委发文支持部分符合要求的优质房企【1】发行企业债。尽管房地产企业债资金投向限制较为严格(只支持棚改、保障房、租赁房等),但考虑到部分优质房企本身拥有保障房、租赁房业务,该政策或将对部分房企融资起到边际补充作用。从资金用途上看,“允许使用不超过50%的债券募集资金用于补充营运资金”,或有助于部分缓解房企偿债压力。从支持发行主体来看,19家上市房企满足文件中的财务指标要求,融资环境呈现结构性改善特征。

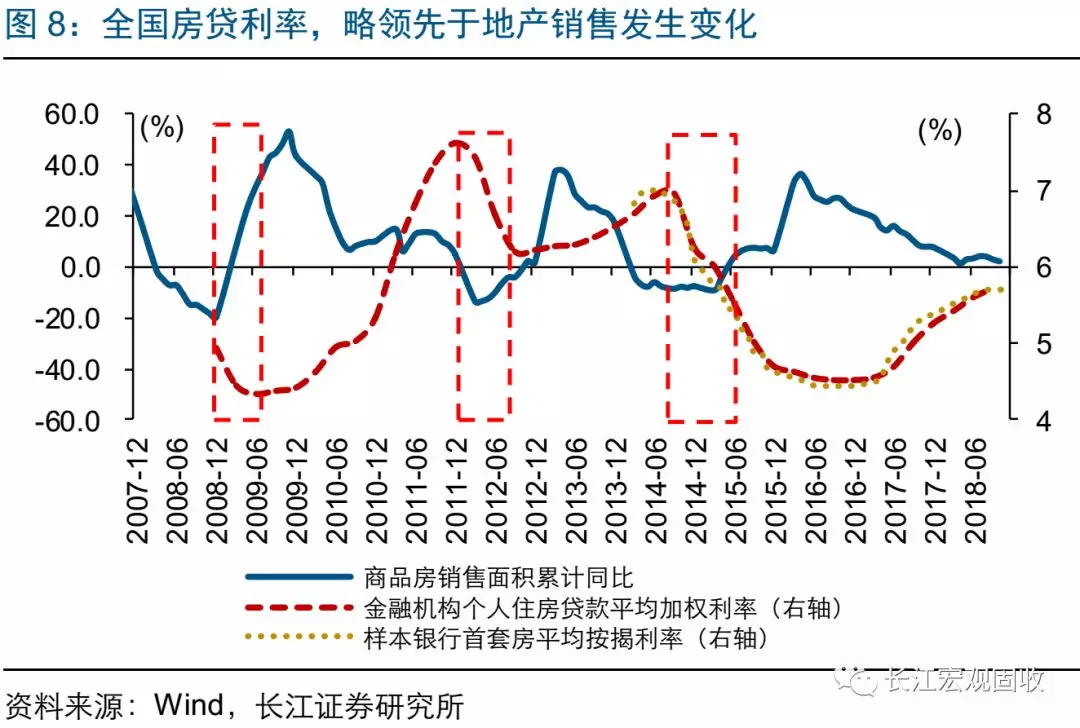

回顾历史,2003-2015年的4轮地产调控周期中,地产政策的转变多以降息、放松限购等“总量”措施为主。过去4轮地产周期中,政策曾在2008、2012和2014年发生转变,以降息、下调首付比例、放松限购等需求端措施为主,在全国范围内普遍实施。例如,2014年9月30日,“930”新政出台,降低首套房的贷款最低首付比例至30%、贷款利率下限降至贷款基准利率的0.7倍,首套房贷款还清后、购买第二套房可享受首套利率优惠;4季度金融机构个人住房贷款加权平均利率出现回落;2015年“330新政”出台,降低二套房及公积金购买首套房的首付款比例限制等。

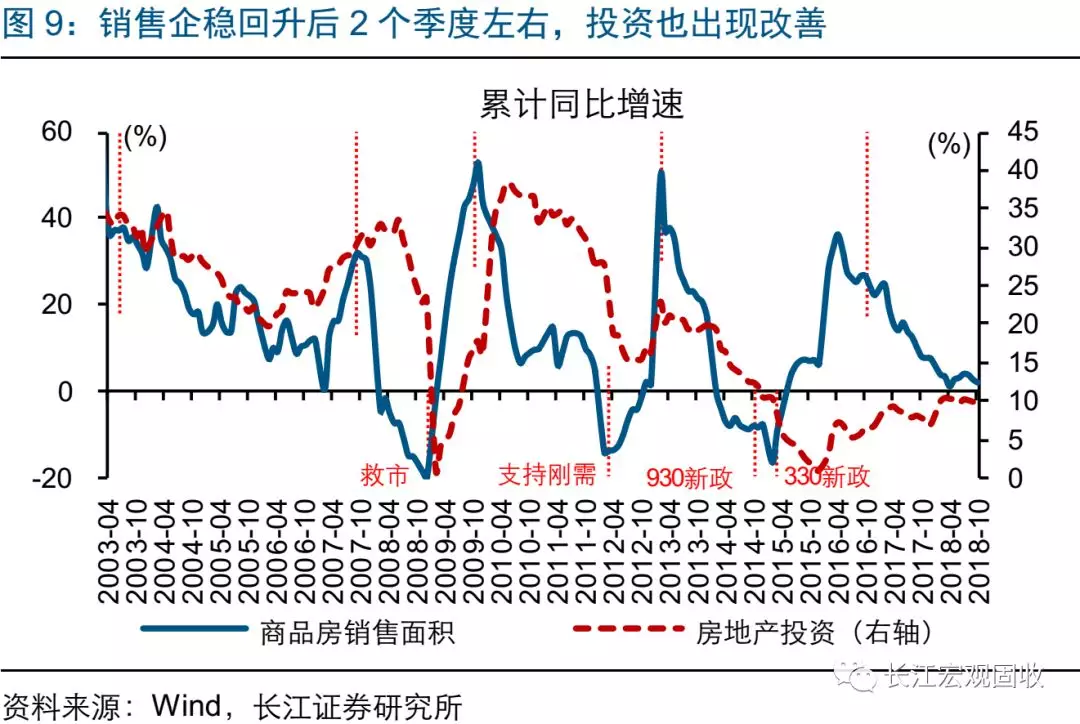

一般而言,全国房贷利率的普遍下行起到重要指示意义,销售和投资等往往随后出现改善。例如,2011年底住建部表态“支持自住性刚性需求”,2012年2月央行表示“差别化住房信贷政策,满足首次购房家庭的贷款需求”,随后多地通过调整公积金政策、限购政策等支持自住性需求;这一背景下,1季度起全国金融机构个人住房贷款平均加权利率出现大幅回落。伴随房贷利率下行等影响显现,2012年2季度起商品房销售面积增速触底回升、并于4季度重回正增长;4季度起,地产投资增速也出现改善。2008和2014年也曾出现类似现象。

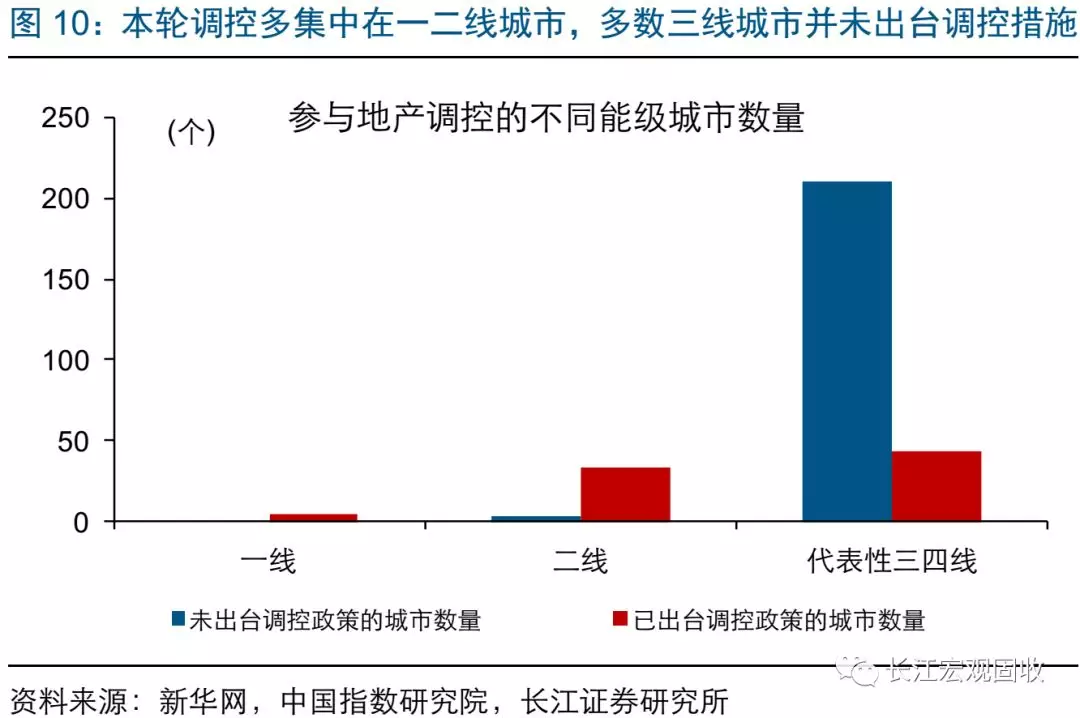

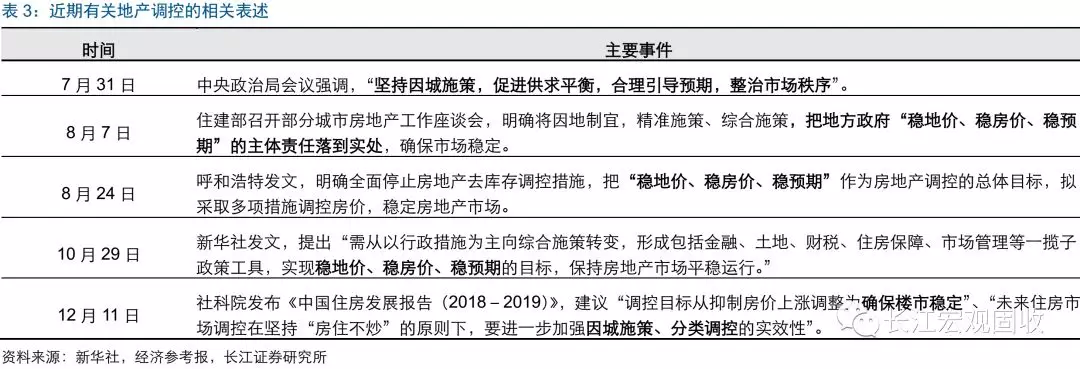

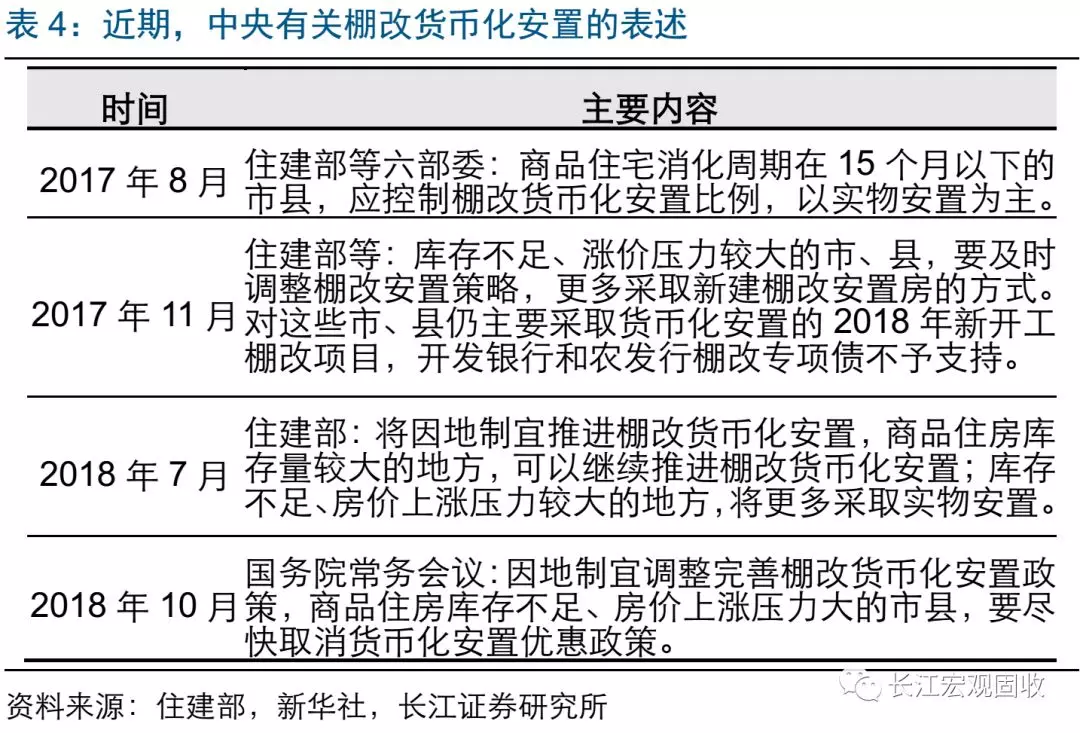

与传统需求端“总量”政策调整不同,当前地产政策的变化“因城施策”,侧重于“稳”而非刺激经济。与以往需求端“总量”政策驱动下的地产周期不同,本轮地产调控的开启和深化都呈现明显的“因城施策”特征,核心一二线城市需求调控力度较大、“遏制房价过快上涨”,而三线及以下城市以“去库存”为主。近期,调控政策的变化也延续“因城施策”思路,并明确“稳地价、稳房价、稳预期”目标。例如,库存较低、涨价压力较大的的呼和浩特已经全面停止去库,而库存仍高的辽宁省加大去库力度,对农民进城购房给予优惠补贴、鼓励房地产开发企业给予购房折扣等。

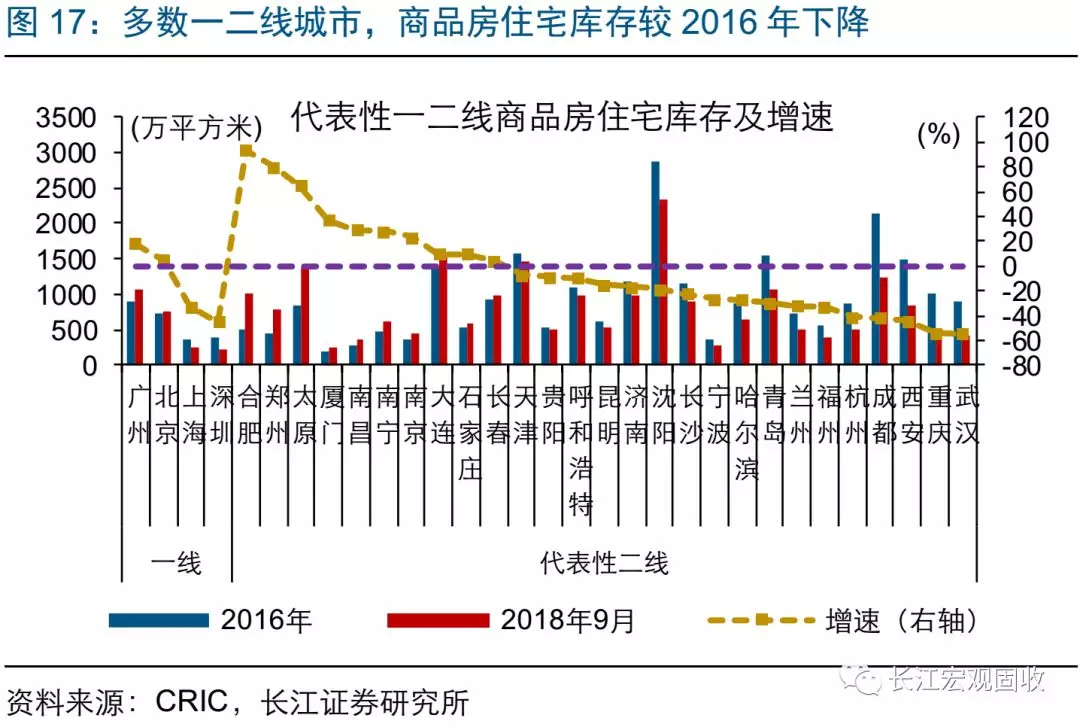

当前,一二线房价总体趋稳、三线及以下库存回归合理区间;“因城施策”思路下,不同能级城市政策变化或将分化。本轮调控以来,核心一二线城市调控不断收紧、市场运行不断规范,价格增长趋于平缓;7月以来,70大中城中,一线城市新建商品住宅价格月均环比增长0.1%、二线增长1.1%,房价增长总体趋稳。棚改货币化等因素支持下,三线及以下城市去库效果较好,代表性三线城市商品房库存去化周期已回归至9个月左右的合理水平。伴随地产调控效果逐步显现,未来一段时间,不同能级城市地产政策的变化或将“因城施策”,以稳定市场。

未来一段时间,三线及以下城市“去库”或将减弱,地产销售和投资或将承压。棚改货币化安置带动三线及以下城市去库、提振地产商投资意愿,是今年以来地产投资的重要支持。向后展望,一方面棚改计划开工规模将进一步缩减至年均460万套【2】左右,另一方面多数三线及以下城市去库效果较好、并带动全国库存降至近年低位,未来通过货币化安置去库的动力减弱,地产销售和投资或将承压、或进一步影响全国地产表现。

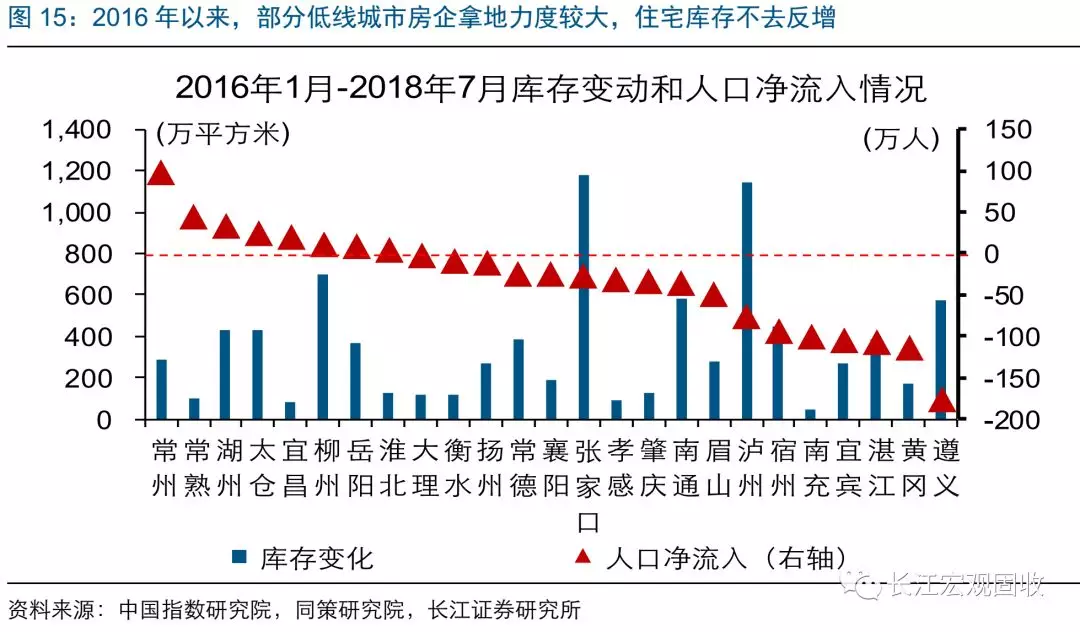

三线及以下城市内部分化或也将存在,部分前期房企拿地较多、但人口长期净流出的中西部低线城市,或面临压力。三线及以下城市快速去库,使得部分房企投资重心也加速下沉,在三线及以下城市大量拿地。2016年以来,部分代表性低线城市土地供应量超出住宅销售量,库存不去反增。其中,常州、常熟等长三角三四线,以及岳阳和宜昌等东部人口净流入城市,库存风险或相对较小;然而,遵义、泸州等中西部低线城市,人口处于净流出状态,伴随未来低线城市去库放缓,或将面临较大压力。

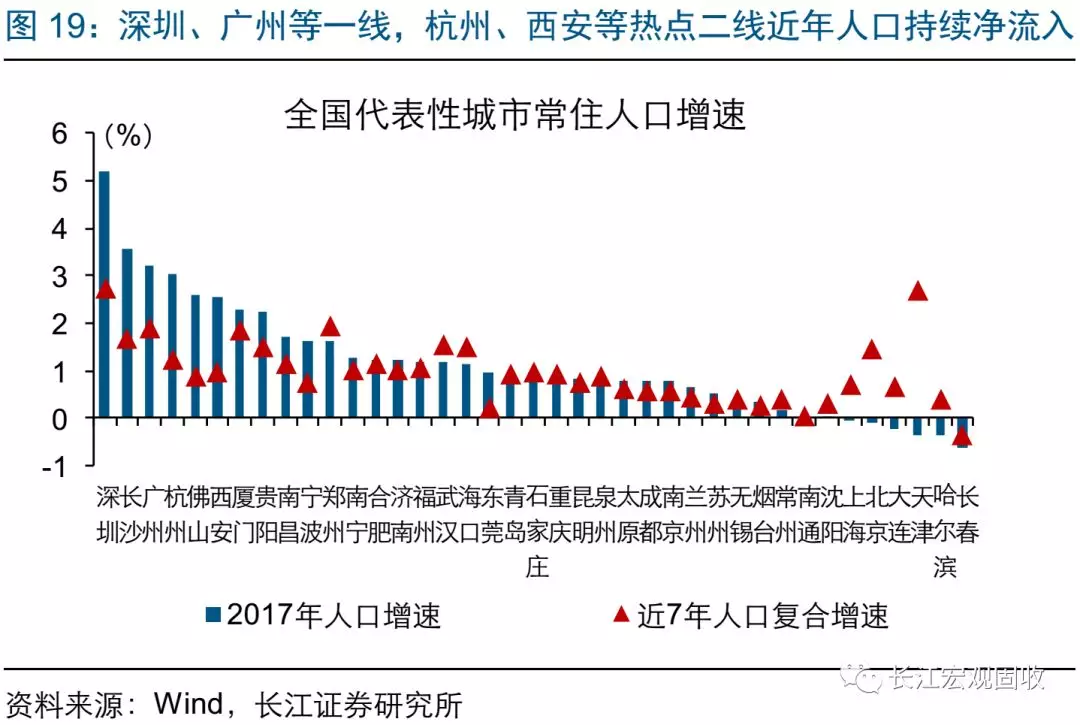

核心一、二线城市,或将在稳定价格的前提下,从供需两端加大刚需和租赁需求等的保障力度,进而对地产投资形成一定支持。地产调控的深入,有助于核心一、二线城市房价增长趋稳的同时,也在一定程度上制约了刚需和合理置换型需求释放、影响房企投资意愿。2017年以来,70大中城市中的一、二线住宅成交量大幅收缩,住宅供应也明显减少,仍处于供不应求状态。未来,核心城市或将在稳定价格的前提下,从供需两侧发力,加大土地供应和租赁住房供应的同时,保障刚需和合理置换需求、引导租赁需求。其中,深圳、广州等一线城市,杭州、宁波等沿海经济圈内热点城市,西安、郑州等中西部省会二线城市,近年人口持续净流入,存在较强的潜在需求。

近期部分城市房贷利率下调、房企融资边际改善,市场对地产调控政策是否松动关注明显增加。通过调控政策变化的当前特征、历史规律以及未来可能演化路径,我们发现:

1) 10月以来,北京、南京等热点一二线下调房贷利率;与此同时,近期房企融资密集获批、发改委支持优质房企发行企业债,市场对调控是否松动关注明显增加。

2) 分析发现,当前地产政策变化具有结构性特征,利率下调以调控较早的热点一二线城市为主,而融资改善也以保障房项目、大型优质房企为主,缓解债务压力。

3) 回顾历史,以往地产调控的转变以需求端总量措施为主,在全国范围内降息、降首付比例、放松限购等总量措施为主,以对冲经济阶段性下行压力。

4) 与过往不同,当前政策变化更加侧重“因城施策”,重在“维稳”而非刺激经济。伴随一二线房价增长趋缓、三四线去库良好,不同能级城市的政策变化或存分化。

5) 伴随三线及以下城市库存回归合理区间,未来去库政策力度或减弱,销售和投资或将承压。其中,部分中西部城市房企拿地较多、但人口净流出,或将面临较大压力。

6) 核心一二线城市,或在稳定房价前提下,从供需两端着手保障刚需等,进而对地产投资起到一定支持。其中,深圳、广州等一线城市,杭州、宁波等沿海经济圈内热点城市,西安、郑州等中西部省会二线城市,近年人口净流入,需求基础相对较好。

【本文推送内容节选自长江研究已发布报告,报告原文请见2018年12月14日发布的研究报告《地产政策“新变化”?》】

【1】具体要求包括,主体信用等级达到AAA、主要经营财务指标应处于行业或区域领先地位、生产经营符合国家产业政策和宏观调控政策等。

【2】2018-2020年棚改计划开工1500万套,其中2018年目标为580万套,2019和2020年目标共计920万套、年均460万套。

扫码下载智通APP

扫码下载智通APP