海通宏观月报:经济继续回落,通缩风险升温

本文来自微信公众号“姜超宏观债券研究”,作者姜超等。

摘要

海外经济:美国CPI同比回落,欧央行月底退出QE。受油价大幅下跌拖累,11月美国CPI同比从10月的2.5%回落至2.2%,为2018年1月以来的最低水平。欧洲央行公布12月会议决议,预计将至少在19年夏天结束前保持利率不变,并确认了将于18年12月底结束QE。欧洲央行行长德拉吉在讲话中表示下调今明两年经济预期,预计18年、19年GDP增速为1.9%、1.7%,较9月预测均下调0.1个百分点。欧元区、德国和法国公布12月制造业PMI初值,分别为51.4、51.5和49.7,分别是34个月、33个月和27个月的新低,而法国12月制造业、服务业和综合PMI均跌破荣枯线。

国内经济:经济通胀继续回落,社融下滑减税深化

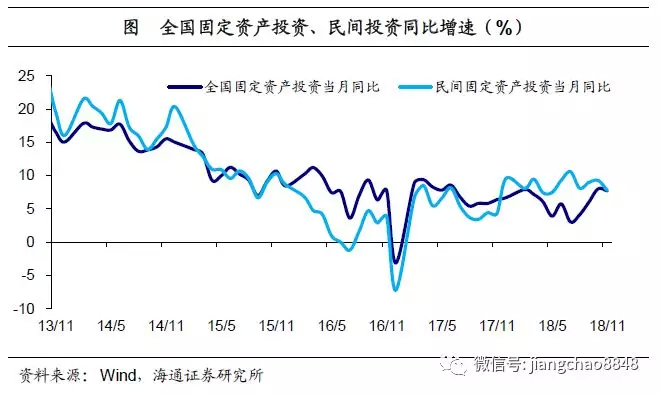

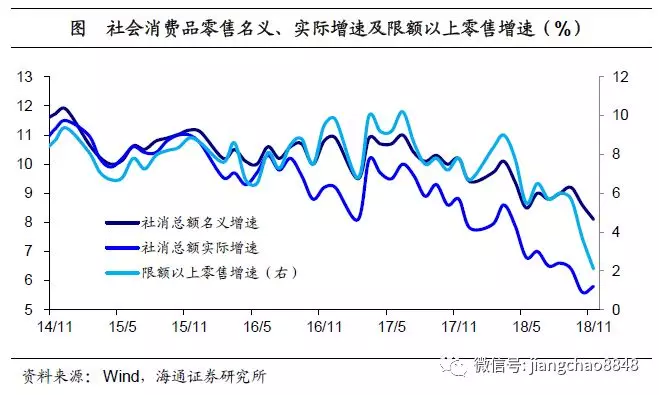

需求降幅扩大。11月经济维持供需两弱格局。生产端,11月工业增加值同比增速5.4%,创下16年3月以来的新低。环保约束放松令部分行业生产改善,但受需求低迷、盈利下滑拖累,工业生产整体转差。需求端,代表外需的出口增速骤降至5.4%,内需中消费增速创下8.1%的新低,仅投资累计增速低位略反弹至5.9%。三大类投资中,制造业继续温和回升,基建止跌企稳,房地产小幅回落仍处高位。11月全国地产销量降幅扩大至5.1%,12月上半月36城地产销量降幅较11月扩大,12月第一周乘联会乘用车批发、零售销量增速-43%、-41%,均较11月跌幅扩大,指向需求降幅扩大。12月上半月6大集团发电耗煤降幅扩大至4.9%,较11月收窄,指向生产短期稳定。

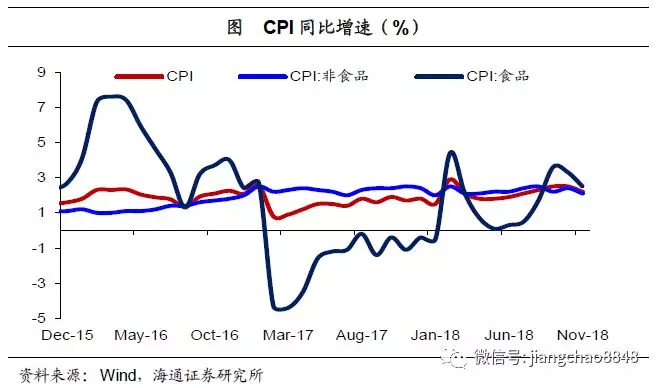

PPI快速回落。11月CPI环比-0.3%,同比降至2.2%。鲜菜价格大跌、猪肉价格下跌,令食品CPI环比-1.2%,而能源、机票、旅游和宾馆住宿价格下跌,令非食品CPI环比-0.1%。12月以来食品价格企稳回升,考虑到去年同期基数较高,我们预计12月CPI小幅降至2%。11月PPI环比-0.2%,同比继续回落至2.7%。11月生产资料价格环比下跌,其中建材、煤炭开采价格上涨,而油气开采、石油煤炭加工、化工、钢铁价格下跌,而11月生活资料价格环比上涨。12月以来国内油价大幅下调,煤价、钢价持续下跌,我们预计12月PPI环比-1.2%,同比大降至0.7%。

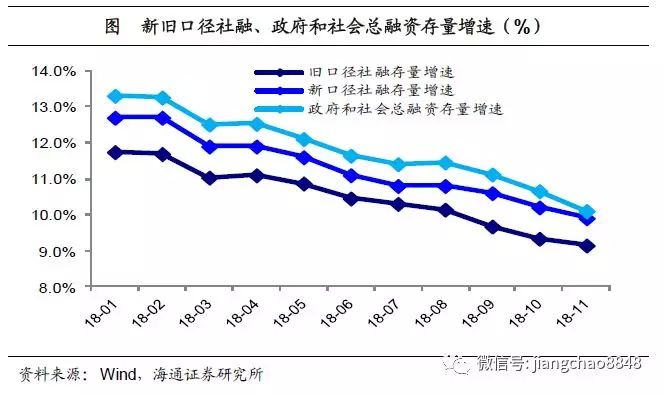

社融继续下滑。11月新增社融1.52万亿,同比少增3948亿,新口径下社融增速继续降至9.9%。其中对实体发放贷款增加1.23万亿,同比仅多增874亿;委托、信托贷款、未贴现银行承兑汇票合计减少约1900亿,同比多减约3600亿;企业债券净融资增加3163亿,同比多增约2300亿,反映信用风险偏好略有提升。11月新增金融机构贷款1.25万亿,同比多增1267亿。其中票据融资同比多增近2000亿元,而企业短贷和中长贷分别同比少增300多亿元和900多亿元。11月财政存款减少6643亿,同比多减约6300亿,M2同比持平在8.0%,但M1同比降至1.5%的历史次低值,反映整体需求持续走弱、居民购房放慢、企业融资放缓、利润明显下滑。

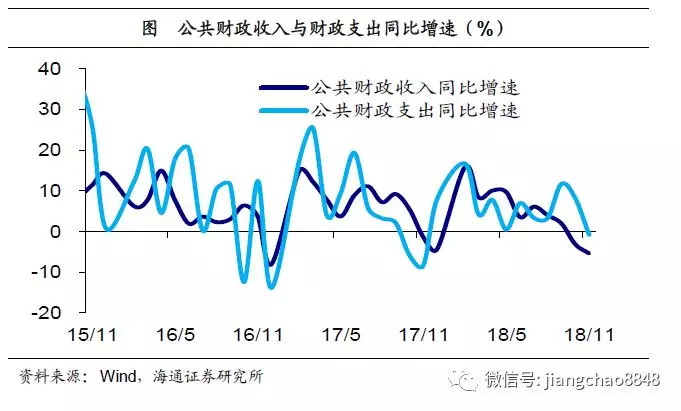

减税效应深化。11月财政收增速下滑至-5.4%,创17年以来新低,主因前期减税政策效应继续深化,其中税收收入跌幅扩大至8.3%。11月财政支出同比增速转负至-0.8%,创年内新低,主要受地方支出增长拖累,而前期支出进度较快也透支年底支出规模。11月政府基金收入累计增速回落至26.1%,其中土地出让收入增速回落至28.9%。

国内政策:攻坚重心转移、向改革要动力。中央政治局召开会议指出,明年要继续打好三大攻坚战,推动制造业高质量发展,推进先进制造业与现代服务业深度融合;着力激发微观主体活力,创新和完善宏观调控,保持经济运行在合理区间。中共中央召开党外人士座谈会,称要坚持向改革要动力。统计局表示,明年将有更大力度的减税降费措施。

1. 海外经济:美国CPI同比回落,欧央行月底退出QE

1.1 美国CPI同比回落

美国CPI同比回落。上周三美国发布CPI数据,受油价大幅下跌拖累,11月CPI同比从10月的2.5%回落至2.2%,为2018年1月以来的最低水平,剔除食品和能源的11月美国核心CPI同比2.2%,前值2.1%。

1.2 欧央行月底退出QE,欧元区PMI新低

欧央行12月会议维持利率不变,确认月底退出QE。上周四,欧洲央行公布12月会议决议,预计将至少在19年夏天结束前保持利率不变;确保欧元区核心通胀水平继续在中期内低于并接近2%,表述与前四次会议一致。声明还确认了将于18年12月底结束QE,并表示再投资将持续到首次加息之后。

欧央行下调今明两年经济增速预期。上周四,欧洲央行行长德拉吉在讲话中表示,地缘政治、保护主义令经济面临下行风险,受外部需求走弱影响,预计经济动能放缓,下调今明两年经济预期,预计18年、19年GDP增速为1.9%、1.7%,较9月预测均下调0.1个百分点;预计18年通胀率1.8%,较9月预测上调0.1个百分点,19年通胀率1.6%,较9月预测下调0.1个百分点。

欧元区PMI新低,法国PMI跌破荣枯线。上周五,欧元区、德国和法国公布12月制造业PMI初值,分别为51.4、51.5和49.7,分别是34个月、33个月和27个月的新低,而法国12月制造业、服务业和综合PMI均跌破荣枯线。

2. 11月数据:经济通胀继续回落,社融下滑减税深化

需求降幅扩大。11月经济维持供需两弱格局。生产端,11月工业增加值同比增速5.4%,创下16年3月以来的新低。环保约束放松令部分行业生产改善,但受需求低迷、盈利下滑拖累,工业生产整体转差。需求端,代表外需的出口增速骤降至5.4%,内需中消费增速创下8.1%的新低,仅投资累计增速低位略反弹至5.9%。三大类投资中,制造业继续温和回升,基建止跌企稳,房地产小幅回落仍处高位。11月全国地产销量降幅扩大至5.1%,12月上半月36城地产销量降幅较11月扩大,12月第一周乘联会乘用车批发、零售销量增速-43%、-41%,均较11月跌幅扩大,指向需求降幅扩大。12月上半月6大集团发电耗煤降幅扩大至4.9%,较11月收窄,指向生产短期稳定。

PPI快速回落。11月CPI环比-0.3%,同比降至2.2%。鲜菜价格大跌、猪肉价格下跌,令食品CPI环比-1.2%,而能源、机票、旅游和宾馆住宿价格下跌,令非食品CPI环比-0.1%。12月以来食品价格企稳回升,考虑到去年同期基数较高,我们预计12月CPI小幅降至2%。11月PPI环比-0.2%,同比继续回落至2.7%。11月生产资料价格环比下跌,其中建材、煤炭开采价格上涨,而油气开采、石油煤炭加工、化工、钢铁价格下跌,而11月生活资料价格环比上涨。12月以来国内油价大幅下调,煤价、钢价持续下跌,我们预计12月PPI环比-1.2%,同比大降至0.7%。

社融继续下滑。11月新增社融1.52万亿,同比少增3948亿,新口径下社融增速继续降至9.9%。其中对实体发放贷款增加1.23万亿,同比仅多增874亿;委托、信托贷款、未贴现银行承兑汇票合计减少约1900亿,同比多减约3600亿;企业债券净融资增加3163亿,同比多增约2300亿,反映信用风险偏好略有提升。11月新增金融机构贷款1.25万亿,同比多增1267亿。其中票据融资同比多增近2000亿元,而企业短贷和中长贷分别同比少增300多亿元和900多亿元。11月财政存款减少6643亿,同比多减约6300亿,M2同比持平在8.0%,但M1同比降至1.5%的历史次低值,反映整体需求持续走弱、居民购房放慢、企业融资放缓、利润明显下滑。

减税效应深化。11月财政收增速下滑至-5.4%,创17年以来新低,主因前期减税政策效应继续深化,其中税收收入跌幅扩大至8.3%。11月财政支出同比增速转负至-0.8%,创年内新低,主要受地方支出增长拖累,而前期支出进度较快也透支年底支出规模。11月政府基金收入累计增速回落至26.1%,其中土地出让收入增速回落至28.9%。

2.1 通胀:CPI继续回落,警惕通缩风险

11月CPI环比下跌0.3%,同比回落至2.2%。食品方面,蔬菜市场供应充足,鲜菜价格大幅下跌,而非洲猪瘟疫情导致生猪出栏加快,猪肉供应增多推动猪肉价格下跌,11月食品CPI环比下跌1.2%。非食品方面,能源、飞机票、旅游和宾馆住宿价格下跌,衣着价格上涨,11月非食品CPI环比下跌0.1%。

18年11月食品价格环比大幅下跌1.2%,同比从上月的3.3%继续回落至2.5%,是CPI同比回落的主要原因。

从环比来看,蔬菜市场供应充足导致鲜菜价格大幅下降12.3%,影响CPI下降约0.33个百分点,是11月食品价格下跌的主要拖累。而非洲猪瘟疫情促使部分产地加快生猪出栏,猪肉供应增加也拖累猪肉价格下降0.6%。此外,牛羊肉价格略有上涨,鲜果价格也上涨3.7%,合计影响CPI上涨约0.08个百分点。

从同比来看,鲜果价格涨幅继续扩大,而鲜菜和鸡蛋价格涨幅收窄,合计影响CPI同比上涨0.27个百分点。猪肉价格降幅连续第6个月收窄,牛肉和水产品价格涨幅也有扩大。

6月以来,受到“非洲猪瘟”影响,猪肉价格触底反弹。但是随着疫情的持续蔓延,近期部分地区为避免损失提前出栏导致猪肉供应增加,并推动猪价小幅回落。但是提前出栏也会导致生猪存栏量持续走低,这预示着明年猪肉供应可能减少,需要警惕明年猪价走高的风险。

11月鲜菜价格大幅走低,环比跌幅达到12.3%,远低于历史同期水平。菜价大跌主要是因为11月蔬菜供应量加大,但是随着气温逐步转冷,蔬菜供应量会逐步减少,菜价对食品CPI的拖累作用可能会减轻。

18年11月非食品价格环比下跌0.1%,影响CPI下降约0.10个百分点。

从环比看,国际油价回落带动汽油和柴油价格分别下降4.9%和5.2%,合计影响CPI下降约0.12个百分点,是非食品价格下降主因。旅游旺季已过,飞机票、旅游和宾馆住宿价格也出现明显回落,三项合计影响CPI下降约0.07个百分点。此外,衣着价格涨幅靠前,上涨0.5%。

从同比来看,非食品价格上涨2.1%,比上月下降0.3个百分点,影响CPI上涨约1.68个百分点。其中居住价格同比2.4%,影响CPI上涨约0.52个百分点,仍是非食品CPI的主要支撑。汽油和柴油价格涨幅所有缩窄,对CPI的影响从上个月的0.44个百分点下降至0.25个百分点。此外,医疗保健价格逐步稳定,同比涨幅维持在2.6%。

12月以来蔬菜和猪肉价格低位略有回升,鲜果、鸡蛋价格回落,农产品批发价格指数环比跌幅收窄,我们预计12月CPI同比继续回落至2%。

11月PPI环比下跌0.2%,同比继续回落至2.7%,相比于上月下降0.6个百分点。

从环比来看,生产资料价格下降0.3%,生活资料价格上涨0.2%。分行业来看,价格上涨的有23个,持平的有4个,下降的有13个。在主要行业中,非金属矿物制品(1.4%)和煤炭采选(1.3%)价格涨幅扩大;黑色金属(-1.1%)价格由平转降。而油价下跌带动石油相关行业涨幅回落,其中油气开采(-7.5%)、石油煤炭加工(-3.3%)、化学原料制品(-0.7%)价格由涨转降,合计影响PPI环比下降约0.30个百分点。

从同比来看,生产资料价格上涨3.3%,涨幅比上月回落0.9个百分点;生活资料价格上涨0.8%,涨幅比上月上升0.1个百分点。行业表现上,涨幅回落的有油气开采、石油煤炭加工、化学原料制品、黑金冶炼加工,四大行业合计影响PPI同比涨幅回落约0.74个百分点。涨幅扩大的有煤炭采选、农副食品加工和非金属矿物制品。

12月以来油价钢价低位震荡,煤价继续回落,我们认为近期商品价格的大跌必然会反映到12月的PPI当中,预计12月PPI环比下降1.2%。同时考虑到去年同期环比涨幅较大,我们预计12月PPI同比将降至0.7%。

今年前10个月国际油价大幅上涨,涨幅高达30%,而国内钢价煤价也维持高位,PPI平均涨幅达到3.9%。同时,下半年猪肉价格回升,畜肉价格对食品CPI的拖累逐步减弱,叠加蔬菜价格大涨,推动食品CPI同比在9月达到3.6%。

但是10月以后,大宗商品价格均出现明显下跌,其中国际油价跌幅高达30%,国内钢价跌幅接近20%,国内煤价跌幅接近10%,均抹掉了这些商品今年以来的全部涨幅。因此,四季度以来市场对通缩的预期又开始升温。

尽管过去几年支撑价格上涨的核心逻辑是供给收缩,但是从中长期来看,价格仍由需求决定,本轮商品价格上涨其实也离不开16年以来全球经济复苏带动的需求回暖。近期商品价格的回落实际上就源于全球经济增长的放缓,12月7日OPEC+会议达成了减产120万桶/日的协议,但明年全球经济增速放缓可能继续拖累油价。在经济持续走弱的情况下,我们认为2019年或看到PPI同比落入通缩区间。因此,未来通缩才是真正需要警惕的风险,这也将支持央行保持宽松货币格局。

2.2 工业:工业再创新低,仍处供需两弱

工业增加值增速再创新低。11月规模以上工业增加值同比增速5.4%,创下16年3月以来的新低,季调环比增速0.36%,也同样创下多年新低。受需求低迷、盈利下滑拖累,工业生产再度转差,而11月PPI增速的加速下滑也印证了工业仍处供需两弱格局。

各主要行业增加值增速涨跌互现。11月17个主要行业增加值增速涨跌互现,分上中下游看,下游涨少跌多,农副食品、汽车增速显著下滑;中游涨多跌少,运输设备、专用设备增速均大幅上行;上游涨少跌多,有色金属、电力热力增速回升,但化工增速显著下滑。因而,从中观看,专用设备、运输设备、有色贡献较大,而汽车、化工、电子是主要拖累。

各主要工业品产量增速涨少跌多。11月发电量增速回落,印证工业增速下滑,各主要工业品产量增速涨少跌多,上游原油加工量、煤炭产量增速双双下行;中游粗钢、有色金属产量增速上升,但水泥、乙烯产量增速均大幅下滑;下游汽车产量跌幅扩大。因而,从微观看,钢铁、有色贡献较大,而煤炭、乙烯、水泥、汽车是主要拖累。

2.3 投资:投资稳中略升,地产需求降温

固定资产投资增速继续缓慢回升。1-11月全国固定资产投资同比增速继续回升至5.9%,其中11月当月增速小幅回落至7.7%。而1-11月民间投资同比增速也稳定在8.7%,11月当月增速也同样小幅回落至7.8%。

制造业投资增速继续回升。1-11月制造业投资增速继续回升至9.5%。今年4月以来,制造业投资增速持续上行,主要缘于去年工业利润大幅回升。分行业看,中游装备制造类行业增速普遍上升,化工增速也显著上升,是11月制造业投资累计增速回升的主要贡献者。展望19年,18年工业利润增速的下滑固然会对制造业投资形成拖累,但减税带来的利润增厚有望抵消这一影响,因而19年制造业投资有望保持平稳增长态势。

基建投资止跌企稳。1-11月新、旧口径下的基础设施投资累计同比增速分别为3.7%、0.9%,较1-10月一平一升。下半年以来,基建补短板政策发力,重大基础设施项目相继推出,基建投资增速也逐渐止跌企稳。展望19年,补短板发力有望继续带动基建投资增速反弹,但在地方隐性负债增长受限的背景下,回升幅度或较有限。

房地产投资小幅回落。1-11月房地产投资同比增速持平在9.7%,其中11月当月增速小幅反弹至9.7%。今年以来,房地产投资增速稳定在10%左右,主要归功于土地购置费高增长。1-10月土地购置费增速高达63.4%,剔除土地购置费后的房地产投资增速仅为-4.0%。而扣除价格因素后,1-9月房地产投资实际同比增速仅为4.1%,远低于名义增速9.9%,也印证今年以来地产投资高增与地价高企有关。展望19年,考虑到18年9月以来土地购置面积累计增速已持续下滑,土地购置费增速也将见顶回落,或导致19年地产投资增速明显下滑。

地产销量跌幅扩大,库存去化继续放缓。11月全国商品房销售面积同比增速-5.1%,再创新低,而待售面积继续回升至-11.7%。一二线楼市调控未松、三四线棚改货币化退潮,叠加房贷利率高企,令地产需求继续转弱。

土地购置继续回落,新开工温和回升。地产销售低迷、库存去化放缓,令11月土地购置面积增速继续下滑,而新开工增速仍温和回升。展望19年,虽然新开工持续改善,但未来土地购置费增速见顶下滑,势必令地产投资承压。

2.4 消费:消费再创新低,汽车、石油主要拖累

消费增速再创新低。11月社消零售增速8.1%,限额以上零售增速2.1%,均再创新低。值得注意的是,11月社消零售实际增速5.8%,较10月小幅反弹,名义增速下滑而实际增速反弹,反映价格涨幅明显回落,印证11月CPI同比增速降至2.2%。

必需消费增速反弹仍偏低。分品类看,11月必需消费增速普遍反弹,反映“双十一”对必需消费提振效果显著。其中,食品、服装、日用品零售增速分别回升至8.8%、5.5%和16%,合计增速从10月的6.3%回升至8.5%,但依然偏低。

可选消费涨跌互现,汽车、石油拖累较大。11月可选消费增速涨跌互现。虽然地产相关的家电、家具、建材增速涨多跌少,但占比最高的汽车跌幅扩大至10%,占比次高的石油及制品增速腰斩至8.7%,成为消费增速下滑的主要拖累。

网上零售增速继续下滑,占比继续走高。1-11月实物商品网上零售同比增速继续回落至25.4%,已低于去年28%的年度增速,当月增速也已降至17.8%,但仍远高于社消零售增速,占社消零售额比重则继续上升至18.2%。

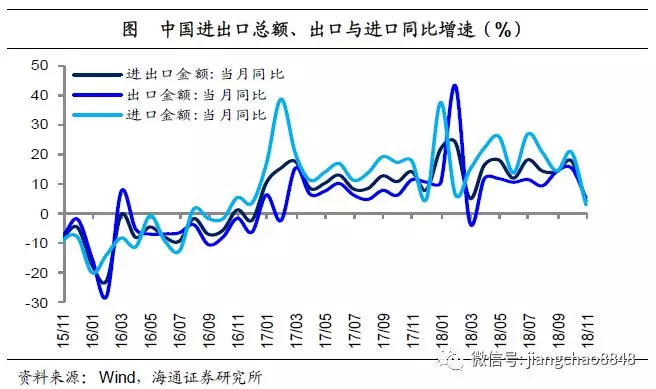

2.5 外贸:外贸大幅回落,顺差短期回升

11月我国以美元计价出口同比从10月的15.5%大幅回落至5.4%。一方面,11月美国PMI小幅回升,而日本、欧元区PMI继续回落,主要发达经济体需求呈放缓趋势,另一方面,去年11月出口基数也较高。

从国别和地区来看,11月我国对美国(9.8%)、欧盟(4.8%)、日本(6.0%)出口增速较10月继续下滑。新兴经济体中,对东盟(5.1%)、中国香港(2.7%)、印度(0.1%)、韩国(-3.6%)出口增速都大幅回落。

从贸易方式看,一般贸易(10.2%)和加工贸易(2.2%)出口增速较10月都有明显放缓。从产品类型看,11月劳动密集型产品(4.8%),机电产品(3.0%)和高新技术产品(2.8%)出口增速大幅下滑,或与手机和集成电路有关。

11月出口走弱,具体产品中,手机和集成电路拖累明显。我国的主要出口商品中,出口金额居前的包括手机、电脑、服装、纺织、集成电路、家具等,合计占总出口的30%左右。其中,规模占比最大的手机及零件11月出口增速从10月的30.5%大幅下滑至-2.0%、11月集成电路出口增速从10月的53.7%大幅下滑至17.5%,对出口的拖累明显,此外,自动数据处理设备(1.3%)、服装(-2.9)、纺织(3.2%)的出口增速较10月也有所下滑。

国内需求趋弱,叠加去年同期高基数,11月我国进口同比从10月的20.8%大幅回落至3.0%。从数量看,11月我国进口原油(15.7%)、铁矿石(-8.8%)、铜(-3.0%)、集成电路(1.8%)、大豆(-38.0%)同比增速大降;从金额看,11月进口原油(57.6%)、铁矿石(3.3%)和集成电路(-8.3%)同比也明显回落。

我国的主要进口商品中,进口金额居前的是集成电路、原油、铁矿石、汽车及底盘、初级塑料、大豆等,合计超过总出口的三分之一。其中,11月规模占比最大的集成电路进口增速从10月的19.6%大幅下滑至-8.3%,此外,原油、铁矿石、塑料进口都明显回落,印证国内需求走弱,而国内汽车销售持续低迷,汽车及底盘进口已连续3个月负增。

集成电路11月进口的数量和金额增速都大幅下滑,结合手机和集成电路出口亦同步回落,说明手机产业表现不佳或同时拖累了11月的进口和出口,这背后的原因可能包括:苹果新机型销售平淡、订单不佳,智能手机行业增长放缓、出货量持续下滑,以及中美贸易摩擦影响等。

美元口径下,11月进口增速的降幅大于出口,贸易顺差继续回升到447.5亿美元。从人民币计价数据看,11月出口(10.2%)和进口(7.8%)增速也都大降,贸易顺差继续扩大至3060.4亿元人民币。

美国统计的自中国进口的2000亿美元清单商品同比增速,已从9月的24.6%降至10月的5.3%,而剩余未加税的商品进口增速10月上升至17.7%。随着加税范围覆盖到对我国美出口的一半商品,加税商品对美出口增速已经下降,而未加税商品出口增速仍在提升,整体上“抢出口”效应可能已经开始减弱。

目前中美暂停贸易摩擦升级,根据白宫的声明,一方面,2000亿美元商品税率是否提升至25%的决定将被推迟90天,因此剩余未加税的商品出口不排除继续维持高增,但总的“抢出口”效应可能没有前几个月强,另一方面,中国近期将增加对美农产品等的进口,而对美的顺差是我国顺差的主要来源之一,尤其是今年1-11月我国对美的累计商品贸易顺差几乎与我国商品贸易总顺差规模相当,因此,我们预计未来在扩大开放、增加进口和“抢出口”效应消退的背景下,我国贸易顺差将趋收缩,外需对经济的拉动将进一步减弱。

2.6 金融:社融继续下滑,宽松格局持续

11月新增社融1.52万亿元,同比继续少增3948亿元。其中11月对实体发放贷款增加1.23万亿,同比多增874亿元,幅度依然不及3季度平均2500亿左右的水平;表外非标融资萎缩继续拖累社融,委托、信托贷款、未贴现银行承兑汇票合计减少约1900亿元,同比多减约3600亿元,与10月幅度接近;11月信用风险偏好略有提升,企业债券净融资增加3163亿元,同比多增约2300亿元,对社融形成较大贡献,但地方政府专项债融资减少332亿元,同比少增2614亿元,又大幅拖累社融。

11月新增金融机构贷款1.25万亿元,同比多增1267亿元。分部门来看,11月居民部门贷款增加6560亿元,同比多增350多亿元,其中居民短贷和中长贷分别同比多增140亿和210亿元,整体稳中略升。

11月企业部门新增贷款5764亿,同比多增500多亿元。从结构看,票据融资同比多增近2000亿元,而企业短贷和中长贷分别同比少增300多亿元和900多亿元。11月在对信贷鼓励和支持民企融资等政策下,企业贷款由10月的同比少增600多亿元转为多增500多亿元,但企业票据融资仍是贷款的主要贡献,中长贷增长依然偏弱。

11月财政存款减少6643亿元,与去年同期相比多减了约6300亿元。财政存款已连续两月同比大幅少增或多减,与积极财政背景下减税和加快支出有关。

11月居民存款增加7406亿元,同比多增近5600亿元,非金融企业存款增加7335亿元,同比多增154亿元。今年5月以来,居民部门的存款同比多增规模就持续高于企业部门,印证今年居民购房放缓,居民存款向企业存款转移的幅度较去年同期降低,同时企业部门利润增速下半年以来持续走低。

11月M2同比8.0%、M0同比2.8%,均持平于前月,但M1同比从前月的2.7%继续降至1.5%,是除14年1月(1.2%)之外的历史新低。我国M1和M0的主要差别在于M1多了企业活期存款,而M1和M2之间主要差别在于M2多了居民储蓄存款和企业的定期存款。因此,今年M1持续走低,说明企业部门活期存款大幅减少,以往M1增速的低点出现大多是由于春节月份错位导致,但今年以来M1走低出现在非春节月份,反映的是整体需求持续走弱、居民购房放慢、企业融资放缓、利润明显下滑。

当前口径社融存量增速从10月的10.2%降至11月的9.9%。我们测算11月不含专项债的社融存量增速从10月的9.3%降至9.1%,政府和社会总融资存量增速从10月的10.7%降至10.1%,而包括贷款、债券、股票和非标融资在内的企业各类总融资的存量增速降至5.8%。当前国内经济下行压力仍大,同时通缩风险升温,而美国加息预期回落,内外部环境都支持货币维持实际宽松格局。

2.7 财政:财政收支新低,减税效应深化

11月全国一般公共预算收入10775亿元,同比下降5.4%,较10月增速继续回落,并创下17年以来增速新低,其中中央增速跌幅扩大至-14.8%,地方增速小幅回升至4.2%。政收入增速创新低主因前期减税政策效应继续深化,此外,企业利润增速放缓所导致的税基收缩也对收入形成拖累。

11月税收收入8051亿元,同比下降8.3%,较10月的-5.1%跌幅扩大,非税收入2724亿元,同比增速4.5%,较10月的10.8%同样大幅回落。

分项增速涨跌互现。具体来看:11月主要收入项目中,增值税增速跌幅收窄至-1.2%,但仍在低位;消费税增速跌幅扩大至-71%;企业所得税增速降幅略收窄至-9.4%,但仍保持负增;个人所得税增速由正转负至-17%,主因个税减税效应深化;进口货物增值税、消费税增速转负至-6%,主因进口增速大幅回落;土地和房产相关税收增速涨多跌少。

11月全国一般公共预算支出16431亿元,同比增速-0.8%,较10月增速由正转负,其中中央支出增速略有上行至12.7%,地方支出增速大幅转负至-3.2%。支出增速转负主要受地方支出增长拖累,前期支出进度较快透支年底支出规模。

1-11月各项分项支出中,债务付息支出(20.6%)增速领跑,科学技术(15.3%)、农林水(10.7%)支出增速较高、紧随其后,而基建相关支出增速多数回升,整体来看各分项较10月支出累计增速涨跌互现。

11月全国政府性基金收入累计62151亿元,累计增速26.1%,较10月的28.4%小幅回落,其中中央收入增速略有回升至5.1%,地方本级收入增速小幅回落至27.6%,国有土地使用权出让收入增速回落至28.9%。

减税效应深化。11月公共财政收入和税收收入增速均创新低,其中个税收入增速由正转负,增值税增速保持负增、仍在低位,均指向减税政策效应继续深化,而财政支出增速同步转负,进一步印证了减税才是本轮积极财政政策的主线。目前在外需大幅回落、经济下行压力日益显现的背景之下,降低企业和居民部门负担的更大规模减税政策仍可期待!

3. 政策:攻坚重心转移、向改革要动力

攻坚重心转移。中央政治局召开会议指出,明年要继续打好三大攻坚战,推动制造业高质量发展,推进先进制造业与现代服务业深度融合;着力激发微观主体活力,创新和完善宏观调控,统筹推进稳增长、促改革、调结构、惠民生、防风险工作,保持经济运行在合理区间,进一步稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期,提振市场信心。与去年底相比,本次会议淡化了去杠杆和楼市调控。

向改革要动力。中共中央召开党外人士座谈会,称要继续实施积极的财政政策和稳健的货币政策,坚持向改革要动力,强化社会政策兜底保障功能;要坚定不移深化供给侧结构性改革,更多采取改革开放的办法,更多运用市场化、法治化手段,不断取得更扎实的成果。

更大减税降费。统计局表示,明年将有更大力度的减税降费措施,有关部门正在加快研究和推进;今年下半年以来推出了一些基础设施投资项目,在明年也会得到落地。

扫码下载智通APP

扫码下载智通APP