国君社服年度策略:产业链重构带来投资机会

本文来源微信公众号“国泰君安证券研究”。

2009年10月,由乔治·克鲁尼主演的电影《在云端》(《Up in the Air》)在金融危机中伤痕累累的美国民众中引起强烈共鸣。

男主角向大型企业提供裁员解决方案,每日在高档酒店与航空公司的会员计划中寻找人生的满足感,最终却在经济下行冲击下未能幸免,成为被裁员的对象,曾经充斥其生活中礼貌而缺少新意的标准化服务也终于消失。

9年后,我们又一次站在经济下行的阴霾前。衣食住行四占其三的社会服务行业在2019年会有投资机会吗?

国泰君安社服团队日前带来了他们的年度策略观点:基数逻辑或将承压,产业重构再辟机会。

01不"在云端"

未来一段时间内,经济基本面的继续承压已不再是“不能说的秘密”。

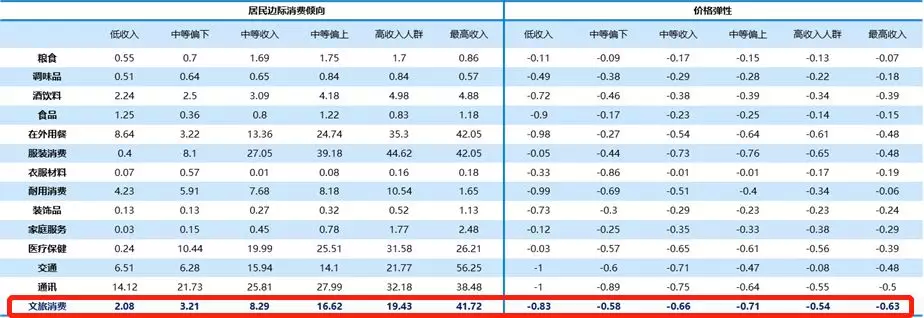

我们通过复盘过去几轮经济危机的社服行业表现,发现由于边际消费倾向的不同,经济下行压力的社服各细分板块受到影响的程度也有所不同,国内游和餐饮消费受影响较小:

从全国来看,居民边际消费倾向呈现倒U型关系,其中餐饮旅游消费呈现边际消费倾向随收入增加而提高。

除了日常收入以外,资产价格通过财富效应、流动性约束及替代效应影响消费:

“房产财富效应”是房产价格影响居民消费的基本机制;

流动性约束与替代效应更多存在于房价上涨时期;

金融危机期间资产价格的大幅下跌通过财富效应带来居民“贬值幻觉”。

数据来源:《房价上升对城镇居民消费倾向的影响》、Wind、国泰君安证券研究

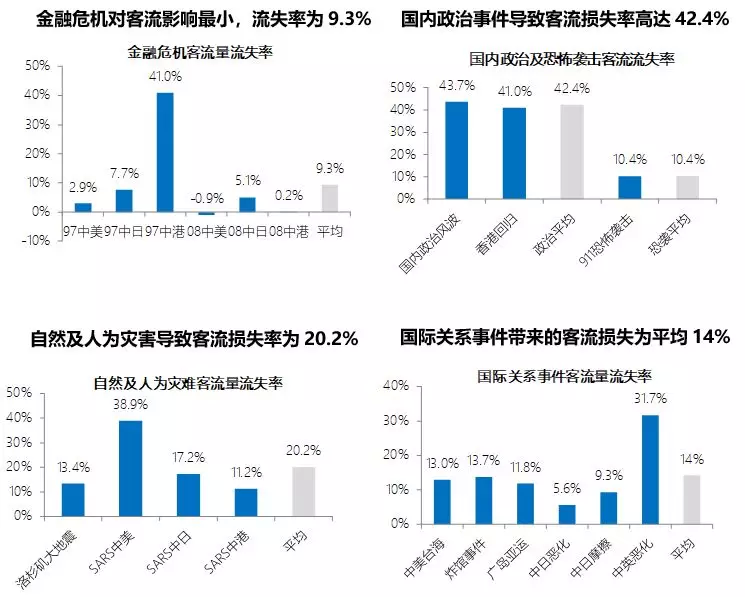

在经济下行阶段,经济对中国出入境游客增速影响程度相对较低,庞大的出境游客量正逐渐成为中国外交的博弈砝码。

国内游市场受外部金融危机影响同样较小,且出境游的向下替代效应并不反映到国内游上。

数据来源:国家旅游局、国泰君安证券研究

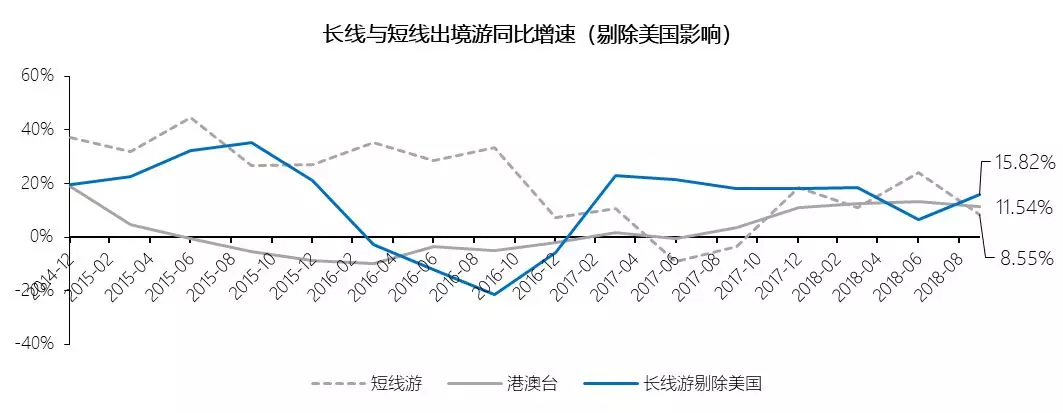

当下,由于对居民部门去杠杆带来的消费动能不足,消费降级的担忧在社服领域表现为对高端可选的出境游及免税购物需求放缓的预期上。

出境游增速整体趋势放缓,且出现长线游向下降级为短线游的情况(2018Q3因泰国影响短线游增速明显下滑)。

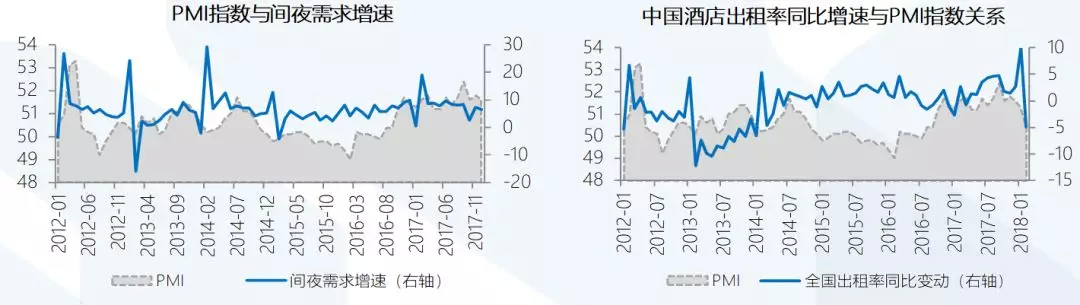

具体到行业细分板块,酒店在经济下行阶段的需求具有高度敏感性。中国连锁酒店集团60%客人来自商旅客户,需求边际变化与宏观指标相关度同样较高。

PMI指标与需求数据拟合程度较高

数据来源:STR Global、国泰君安证券研究

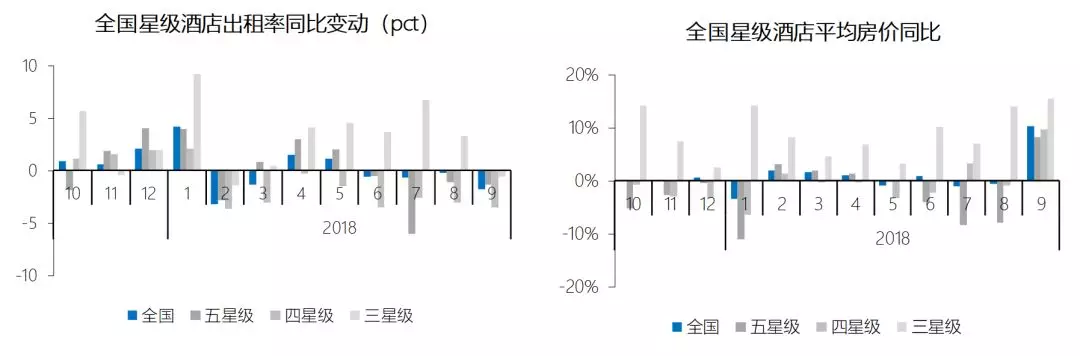

观察星级酒店数据发现,四星级及以上酒店自2018年下半年开始出租率持续下行,出租率承压下,提价幅度放缓。有限服务型酒店同样受影响,但出租率下滑幅度相比高星级酒店较小。

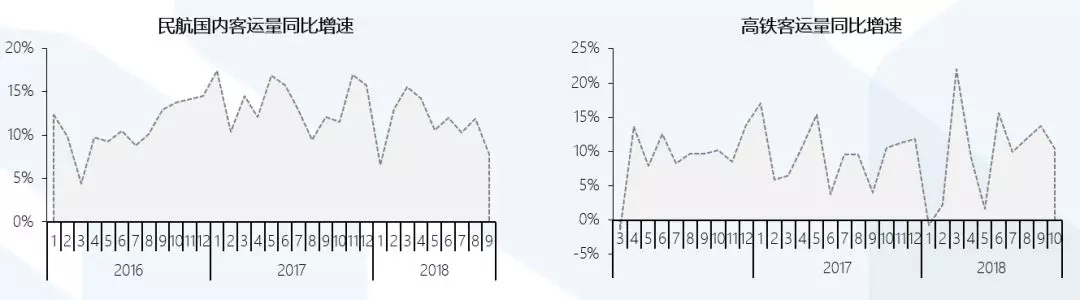

酒店只是商旅活动全面放缓下的缩影。

观察民航国内客运量以及高铁客运量数据发现:民航客运量数据自2018年下半年以来增速明显下滑,但高铁客运数据增速趋势慢于民航数据,但10月增速同样出现下滑。

我们认为客运增速作为国内商旅活动的代理变量,在一定程度上表明宏观波动下商旅放缓。

数据来源:Wind、国泰君安证券研究

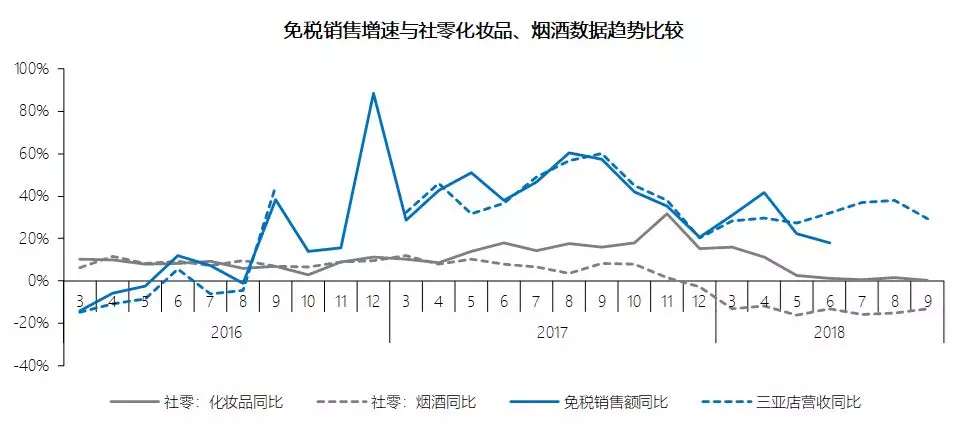

虽然商旅活动与高端可选出境游承压明显,但免税商品销售营收增长依然:

数据来源:国家统计局、商务部、国泰君安证券研究

02行业内部:胜负将分

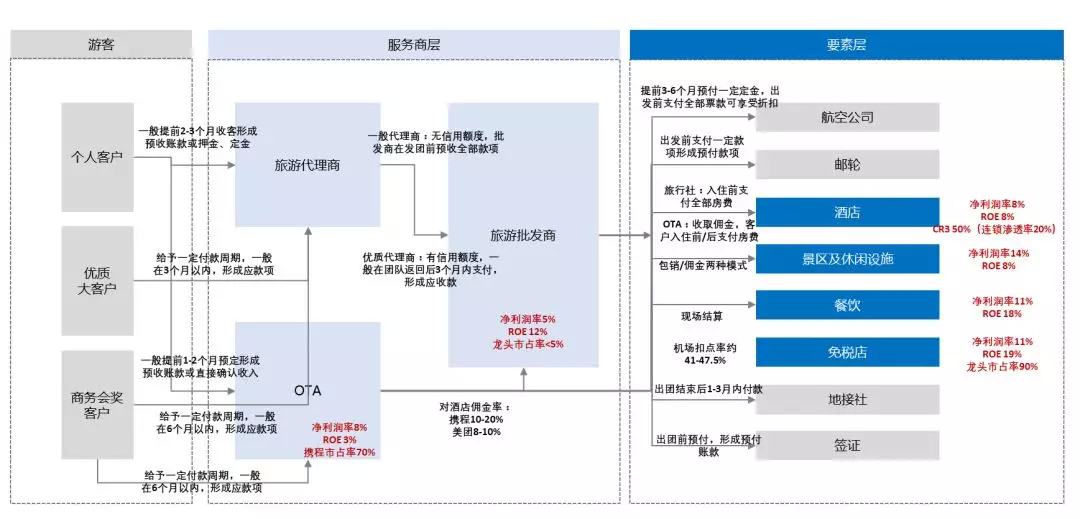

社会服务行业包罗万象,细分板块之间也联系紧密:

随着压力渐显,各细分板块中承压后也都出现了不同的反应。

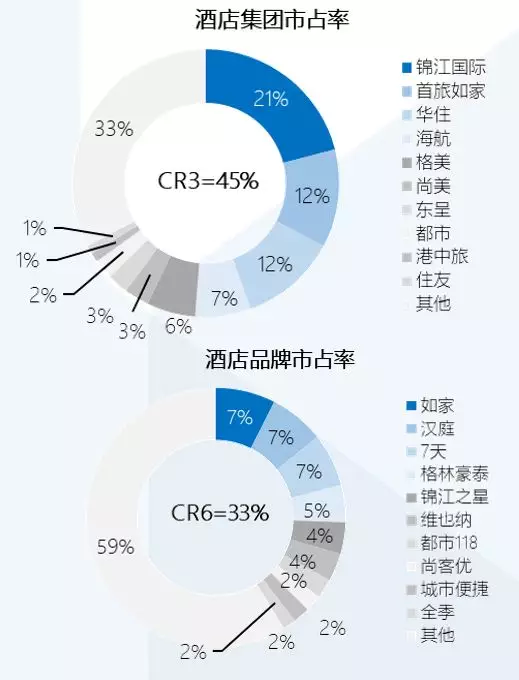

酒店方面经过近年的激烈竞争,从单店经营模型看,连锁酒店品牌盈利能力普遍好于单体经营酒店,形成3+X格局。

经济波动期间,把持中档酒店市场份额的龙头企业预计将拥有较强抗风险能力,市占率也将加速集中。

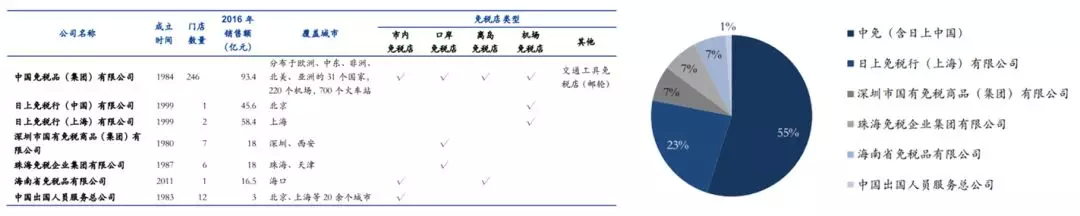

免税店方面,中免集团在过去两年中接连入主日上(中国)、日上(上海),完成中国免税的跨越式大整合。

至此,免税市场集中度将加速提高,推动机场扣点与进货成本下降。龙头企业盈利能力也将得到进一步提升。

数据来源:开锐咨询、国泰君安证券研究

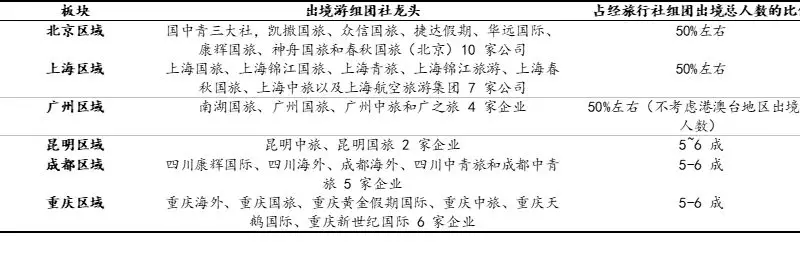

经济下行对出境游的影响,将直接作用于旅行社与OTA身上。历史政策因素致出境游旅行社地域分割明显,区域龙头军阀割据。

数据来源:Wind、国泰君安证券研究

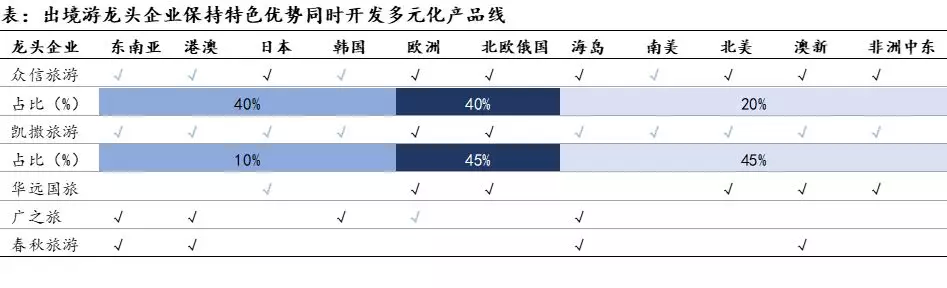

由于旅行社行业进入壁垒低,扩张的边际成本高,由此导致行业集中度提升过程缓慢,市占率最大的众信市场份额不到5%,且提升缓慢。但龙头目的地布局分散,因此抗风险能力强。

数据来源:Wind、国泰君安证券研究

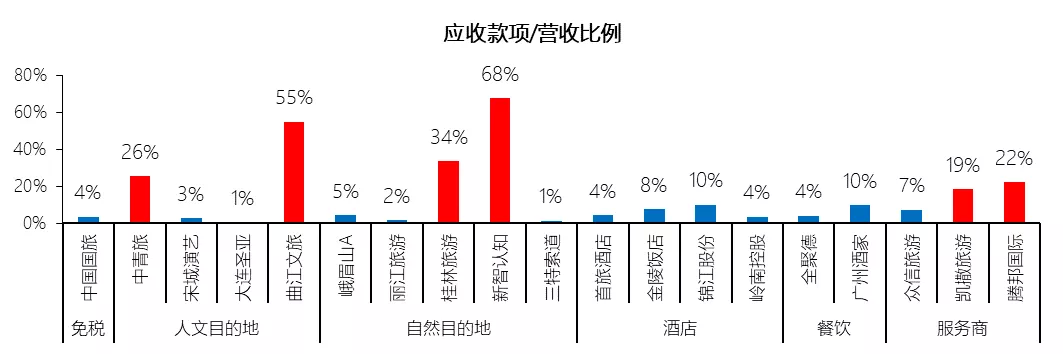

所谓此消彼长,龙头也难以避免旅行社板块的重要风险因素:应收账款。通过梳理行业应付项目占应收比例我们发现:旅行社中的凯撒、腾邦以及新智认知应收账款占应收比重较多。

旅行社为行业现金流“信用中介” 。上游要素端相对稀缺,议价能力强;下游的零售商和组团社时常面临散客、团客付款时间不同的情况。

旅游产品批发商向要素商预先支付订金,再通过下游客户端收回现金,并对部分优质大客户提供一定信用账期,导致具有较多应收预付款项。

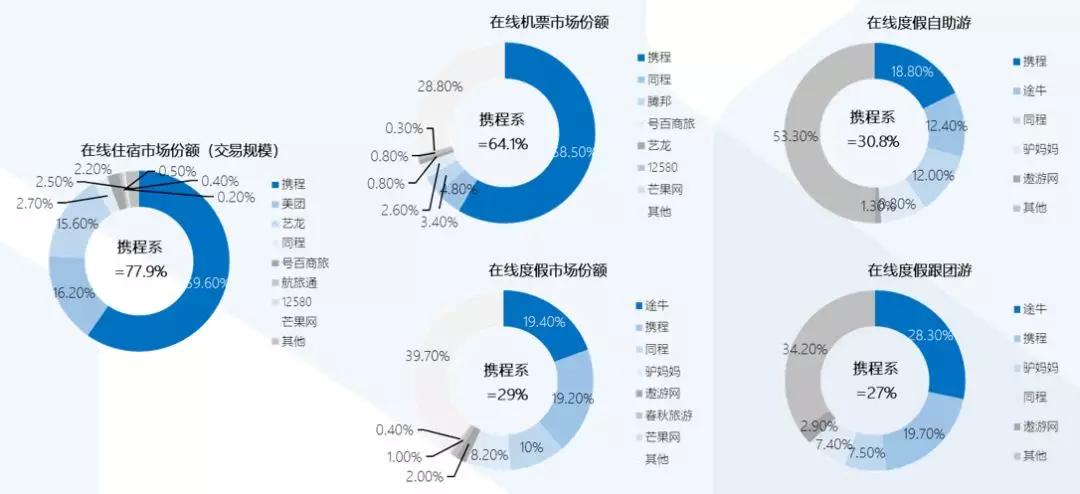

而在刚刚度过多事之秋的OTA们也正在面临行业洗牌:OTA领域携程系(携程、去哪儿、同程艺龙等)凭先发和规模优势在交易规模和细分市场方面目前全面领先,但美团在酒店住宿预订及出行票务预订领域增速迅猛,阿里凭旗下飞猪参与在线旅游市场,考虑到美团的综合服务生态优势,OTA下半场的对决势均力敌。

数据来源:Wind、国泰君安证券研究

令美团将其平台生态优势快速扩张的,是其得意的万亿外卖市场。

数据来源:Wind、国泰君安证券研究

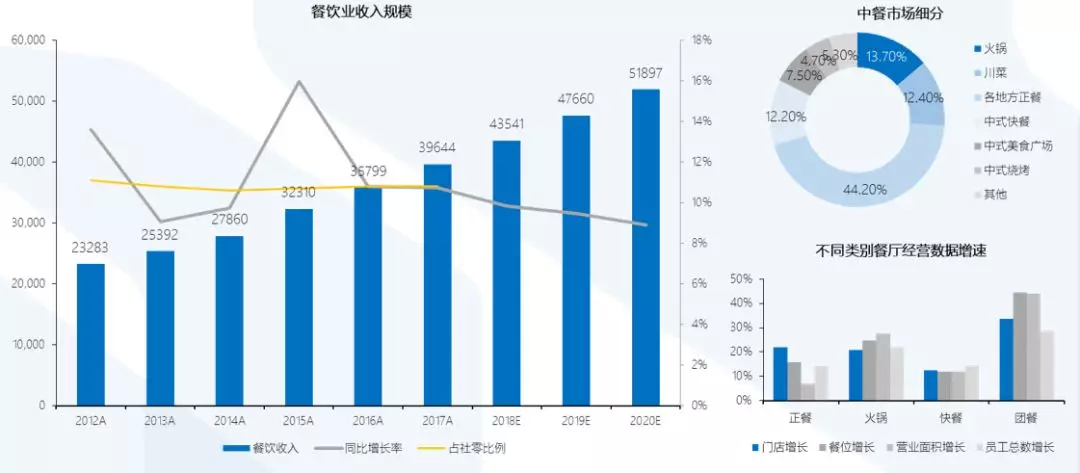

外卖背后的餐饮行业是一个超4万亿规模的市场,但行业上游的供应方极度分散且缺乏稳定的盈利能力;下游则面对的是需求多变而缺乏粘性的消费者。

在中餐细分中,火锅行业是最容易标准化、规模化的细分赛道,因此也成为市场细分中占比最高的品类。

数据来源:Wind、国泰君安证券研究

03在云端,等风来

回顾历次金融危机,社服行业标的都展现出较强周期性,且在危机过后需要较长时间修复。因此与其等待宏观基本面的全面好转,不如期待在经济下行压力得到缓释时,具有高弹性的企业。

展望2019,我们的观点亦是如此:具备较强抗风险能力,且有基本面支撑的优质标的终将在长期布局中有所收获。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP