兴证宏观:宽信用、重结构、调价格——央行定向中期借贷便利点评

本文来自微信公众号“王涵论宏观”,作者王涵、王轶君、段超。

正文

事件:2018年12年19日,央行创设定向中期借贷便利(TMLF),根据金融机构对小微企业、民营企业贷款增长情况,向其提供长期稳定资金来源。定向中期借贷便利资金可使用三年,操作利率比中期借贷便利(MLF)利率优惠15个基点,目前为3.15%。我们认为:

内部节奏:“宽信用”政策继续落地。央行设立定向中期借贷便利(TMLF),根据金融机构对小微企业、民营企业贷款增长情况,向其提供长期稳定资金来源,并在利率上给予优惠,目的明确,旨在进一步引导金融机构对小微企业、民营企业融资的支持。这与前期帮助小微企业、民营企业的政策方向保持一致,并提供了资金的支持。政策的有序落地符合3季度以来两次政治局会议所强调的“落实好前期政策”的基调。正如我们在2019年年报《水长、致远》中所强调的,在政策的明确引导下,金融条件逐渐改善将是大概率事件。

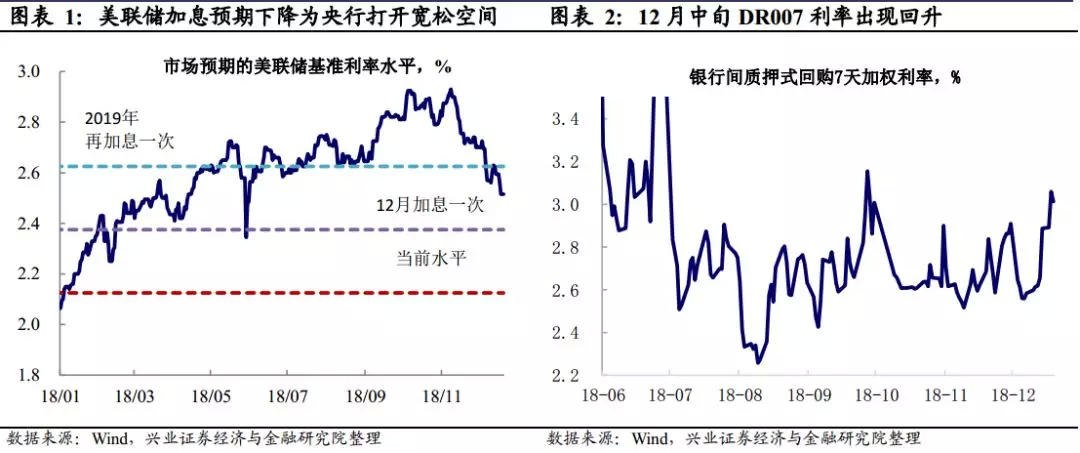

外部环境:联储加息预期下降,打开货币政策空间。新型工具TMLF的公布时间正好在12月美联储会议落地之前。一方面,政策工具在联储会议前落地,也彰显了我国货币政策的独立性和创新性;另一方面,随着近期美国经济压力的上升和通胀压力的回落,美联储逐渐转鸽,2019年美联储加息预期出现回落,目前市场预期2019年加息次数不足一次(在12月加息的假设基础上),美联储加息预期的回落也为我国央行货币政策操作打开了空间。

货币政策继续加强对结构性调整的关注。与此前的货币政策工具相比,新创设工具与新增再贷款和再贴现额度1000亿元的政策一致,更加关注央行货币政策在经济结构调整中的重要作用。未来央行政策或将继续强调发挥定向调控、精准滴灌功能,对经济结构性问题进行精准调节。

调控方针从数量调控到价格调控。正如12月13日易纲行长演讲强调,中国货币政策正逐渐从数量调控为主向价格调控为主转变。近期逆回购调控与DR007波动挂钩、本次TMLF工具公布了利率水平但并未确认规模水平,这些现象都符合从数量调控逐渐转向价格调控的大方向,货币政策更加相机抉择。在外部加息预期下降、内部经济仍有下行压力的背景下,未来货币政策仍有调节空间,后期降准可期。

风险提示:中美贸易争端风险;国内外经济、政策形势超预期变化。

扫码下载智通APP

扫码下载智通APP