澳大利亚即将迎来“严重的房地产崩溃”和“银行危机”?

本文来自微信公众号“西泽研究院”,本文观点不代表智通财经观点。

译者按:澳大利亚房价在过去的55年中涨了65倍,并且一直处于上涨周期,号称是“全球最坚挺的楼市”。但Hedonic Home Value Index 房屋价值指数最近的数据显示,今年澳洲房价总价下跌超过360亿澳元,墨尔本和悉尼跌势最凶。瑞银分析师Jonathan Mott预计在最糟糕的情况下,澳洲房价可能会暴跌30%。这真的会发生吗?

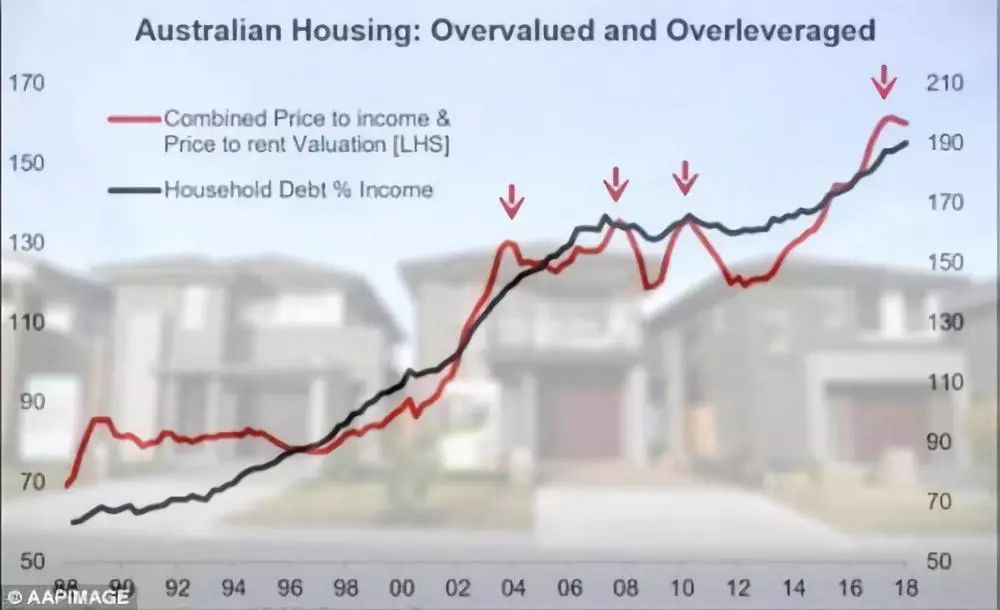

在过去的三十年里,澳大利亚家庭债务与收入的比例已经膨胀到令人震惊的水平,因此悉尼被列为世界上最被高估的城市之一。澳大利亚的监管机构已经被要求为可能会同时引发多个金融机构沦陷的房地产市场崩溃准备应急计划。

图一:澳洲房市:高估高杠杆

在过去短短的30年里,澳大利亚已经从家庭债务收入比最低的国家转变为全球最高。

图二:全球房价指数

澳大利亚的新闻网站报道,经济合作与发展组织(OECD)对澳大利亚的最新评估认为,尽管房价当前下跌的轨迹意味着软着陆,但硬着陆的风险仍然存在。工资停滞和房价上涨已经激起了风暴,并且即将引发一场住房危机。

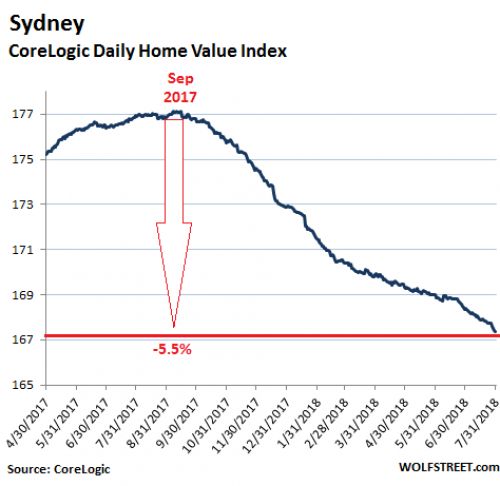

图三:悉尼CORELOGIC房价指数

全球论坛(global forum)认为,以防止“进一步的失衡”,澳大利亚央行(Reserve Bank of Australia)应尽快将现金利率从历史低点上调。澳大利亚央行上一次将现金利率下调至1.5%是在2016年8月,在同年的5月曾下调至1.75%。自2010年11月以来,官方再也没有上调过利率。报告指出:“一波抵押贷款违约不太可能对金融行业造成直接冲击,价格上涨和家庭相关债务是澳大利亚的房地产市场是不堪一击的主要原因。”

然而,如果房价暴跌,消费者支出可能会受到严重的负面影响,银行股风险敞口将促进去杠杆;与住房相关的支出将会大幅度减少,这将给整个经济带来巨大的压力。此外,News.com报道称,尽管在房价被高估5%至15%已经有很长一段时间,但房地产市场放缓是可以被大家所接受的。当前数据表明经济将出现软着陆,但经合组织(OECD)表示,软着陆非常罕见。

经合组织的报告提出了一个“如何在金融机构破产的情况下吸收损失制度”应急计划,其中包括有争议的“保释条款”,并同时提出不能低估金融机构发生危机的可能性。最后,经合组织指出,与美国或欧盟不同,该制度不包括在危机发生时自动将一些无担保优先债券和其他银行存款转换为股权的条款。缺乏明确的内保释条款,可能会减慢解决问题的速度,并可能促使金融机构为了复苏而做出一些冒险的举动。

值得注意的是,经济合作与发展组织的发出警告之前,澳洲央行副行长盖伊·德贝利(Guy Debelle)曾提出警告(在第三季度国内生产总值大幅低于预期,仅为2.8%), 并暗示下一步关于利率的调整可能是下降而非上升,最后他还提出量化宽松政策的可能性。

正如约翰•鲁比诺(John Rubino)最近指出的,在过去几年里,几乎所有的房主都能通过“至少我的房子要涨价了”来巧妙地解决生活中的问题。但现在一切都结束了,财富效应已经开始逆转。房主们开始看到他们的房屋净值(也就是净资产)停止增长,甚至下降到令人震惊的程度。在澳大利亚,每周1000澳刀的下降足以使1%的人心情变糟。情绪低落的消费者将不再热衷于消费,因为新债务会加速净资产的下降。

随着房价下跌,可自由支配的支出也随之减少。澳大利亚人会继续吃东西,给卧室装空调等日常开销,但他们会削减度假、新车等不必要的开支。这意味着,经济中以债务为基础的部分将受到严重影响。这将导致股价不断下跌,相当于打断了普通人的一条腿,让他们不能肆意挥霍。

信用泡沫资本主义非常的脆弱,因为它主要依赖于人们的情绪。在房市崩溃以后泡沫将迅速破裂。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP